Beszmol sszellts s elemzs Fedezeti sszeg elemzse A

Beszámoló összeállítás és elemzés Fedezeti összeg elemzése

A lecke tartalma Eredményváltozás elemzése Fedezeti összeg tényezőkre bontása Számpélda

Eredményváltozás elemzése Feladat: AEE 1 – AEE 0 különbség elemzése Megoldás: EK is ad egyfajta választ, de közvetlenül nem olvasható ki minden tényező hatása A két EK tartalma nem azonos (forgalmi szemléletű) Eredményre ható tényezők: • Fedezeti összeg • • • árbevétel • értékesítés közvetlen költsége értékesítés közvetett költsége EB/ER egyenlege Pénzügyi műveletek eredménye (Rendkívüli műveletek eredménye)

= Értékesítés nettó árbevétele –")

Fedezeti összeg részletes elemzése Fedezeti összeg (értékesítés bruttó eredménye) = Értékesítés nettó árbevétele – értékesítés közvetlen költsége Tényezőkre bontás: ÉNÁB és ÉKK-ra ható tényezők áttekintése • Értékesítési volumen • Értékesített termékek, szolgáltatások nettó eladási ára • Értékesített termékek, szolgáltatások közvetlen önköltsége • Értékesített termékek, szolgáltatások összetétele

Fedezeti összeg elemzés területei • Globális elemzés: A vállalkozás egészét vagy az értékesítés valamely részterületét értékeljük • Termékszintű elemzés: termékenként a fedezeti összeghez való hozzájárulás • Összehasonlítható termékek • Össze nem hasonlítható termékek • Korrigált fedezeti összeg

Tényezőkre bontás Fedezeti összeg = fedezeti hányad * NÁB F = f* ∑q*p, illetve F = ((∑q*p - ∑q*ö)/∑q*p)*∑q*p Bevétel-költség Önköltség Árbevétel Tárgyév fedezeti összege Vagyis f = ((∑q*p - ∑q*ö)/∑q*p) A fedezeti összeg változása a fenti képletek alapján: ∆F = ((∑q 1*p 1 - ∑q 1*ö 1)/∑q 1*p 1)*∑q 1*p 1 – ((∑q 0*p 0 - ∑q 0*ö 0)/∑q 0*p 0)*∑q 0*p 0 = f 1* ∑q 1*p 1 – f 0* ∑q 0*p 0 = F 1 – F 0 Bázis időszak fedezeti összege

Fedezeti összeg elemzés modellje – globális vizsgálat 1. Tárgyidőszaki és bázisidőszaki tényleges fedezeti összeg kiszámítása

2. Fedezeti összeg bázisról tárgyévre bekövetkezett változásának a meghatározása 3. Számszerűsíteni kell a hatótényezők (árváltozás, önköltség-változás, volumenváltozás, összetétel-változás) hatásait Standardizálás (láncmódszer): minden lépésben csak 1 -1 tényező változásának hatását mutatjuk ki, míg a többi tényezőt változatlannak feltételezzük (ceteris paribus)

Láncmódszer Legyen az elemzendő mutató: Y. A változás: Y 1 – Y 0 = ΔY Tegyük fel, hogy Y = a∙b∙c, tehát ΔY = (a 1 ∙ b 1 ∙ c 1) - (a 0 ∙ b 0 ∙ c 0) A befolyásoló tényezők közül minden lépésben csak egy tényezőt változtatunk meg, de amit egyszer már megváltoztattunk, azt a későbbiekben már a megváltoztatott értéken vesszük figyelembe. ’a’ tényező hatása = Y 1Δa = a 1 ∙ b 0 ∙ c 0 ’b’ tényező hatása = Y 1Δb = a 1∙ b 1 ∙ c 0 ’c’ tényező hatása = Y 1Δc = a 1 ∙ b 1 ∙ c 1

logikájának alkalmazásához szükség van számított (fiktív) adatokra, úgy mint •")

4. A standardizálás (láncmódszer) logikájának alkalmazásához szükség van számított (fiktív) adatokra, úgy mint • Fiktív árbevétel (q 1*p 0) • Fiktív közvetlen költség (q 1*ö 0) • Fiktív fedezeti összeg (Ff)

• 5. A hatótényezők közül az árváltozás értelemszerűen csak az értékesítés árbevételét, az önköltség változása az értékesítés közvetlen költségét befolyásolja, a volumen és összetétel változás mindkettőre hat • Az elemzéshez felhasználandó értékadatok:

")

Kiindulópont: F 0= f 0* ∑q 0*p 0 1. Volumenváltozás hatása • Volumenindex (Iq) = (∑q 1*p 0)/(∑q 0*p 0) • Volumenváltozás hatása = F 0*(Iq-1) • VAGY f 0*(∑q 1*p 0 - ∑q 0*p 0) 2. Összetétel-változás hatása (ff-f 0)*∑q 1*p 0 3. Árváltozás hatása ∑q 1*p 1 - ∑q 1*p 0 4. Önköltség-változás hatása -(∑q 1*ö 1 - ∑q 1*ö 0) A négy hatótényező együttes hatása meg kell, hogy adja a fedezeti összeg változását

Fedezeti összeg változás termékszintű elemzése Hasonló módszer, mint a globális vizsgálatnál, de összetétel változás nem értelmezhető • Volumenváltozás = (q 1 -q 0)*(p 0 -ö 0) • Árváltozás = q 1*(p 1 -p 0) • Önköltségváltozás = -(q 1*(ö 1 -ö 0)) Globálisan és termékszinten is a fenti módszerekkel csak azok a teljesítmények fedezeti összegének változása vizsgálható, amelyeket mindkét időszakban értékesítette a vállalkozás

")

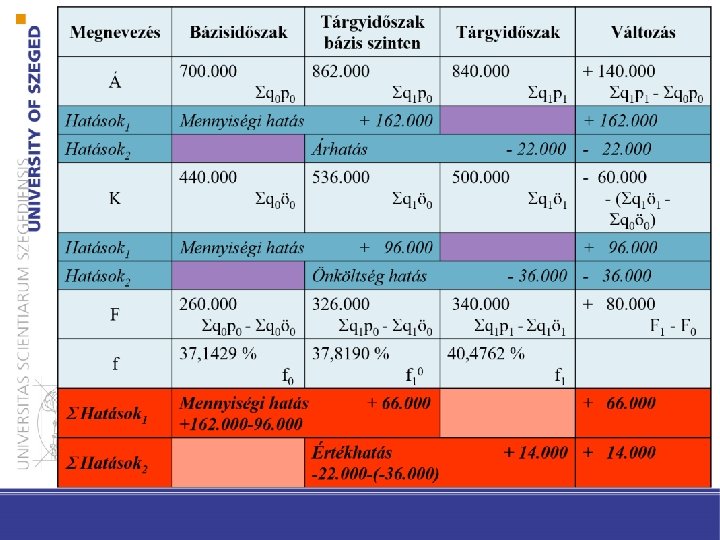

Fedezeti összeg változására ható tényezők számszerűsítése (PÉLDA)

volumenhatás • összetétel")

Mi okozta a 80. 000 Ft-os növekedést? mennyiségi változás • (tiszta) volumenhatás • összetétel hatás (a különböző egyedi fedezeti hányadú termékek megoszlásának változása) értékadatok változása • árhatás • önköltséghatás

Köszönjük a megtisztelő figyelmet!

Jelen tananyag a Szegedi Tudományegyetemen készült az Európai Unió támogatásával. Projekt azonosító: EFOP-3. 4. 3 -16 -2016 -00014

- Slides: 18