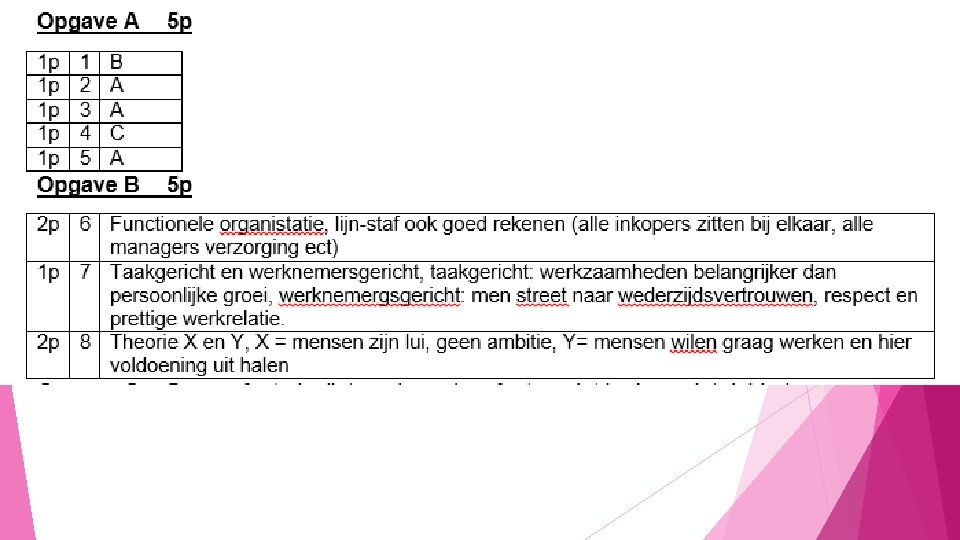

Beste ath 4 Programma aankomende 2 lessen Les

Beste ath 4.

Programma aankomende 2 lessen. Les 1: nabespreken toets, start aan hoofdstuk 3 (opgave 51 en 52) Les 2: ontvangsten/uitgaven en baten/lasten. (53 tm 58)

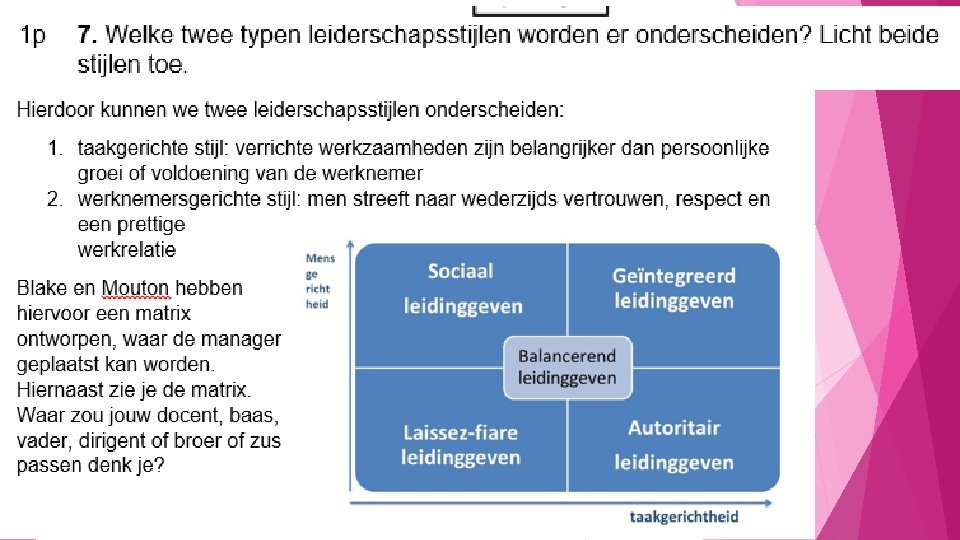

Nabespreken toets:

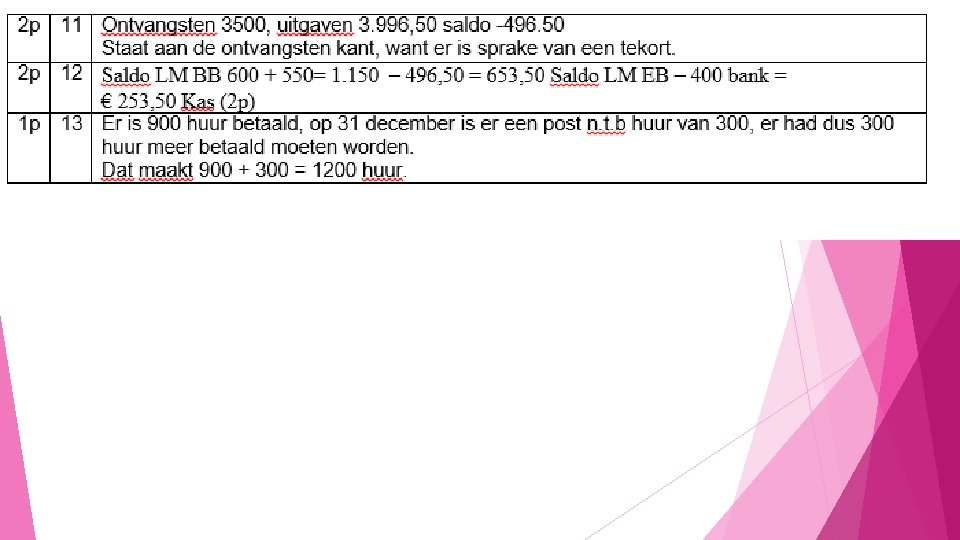

Overzicht van ontvangsten en uitgaven - Ontvangsten Bijv. contributie €………, - - Uitgaven Huur Aflossing reparaties €………, - Negatieve mutatie €………, - Positieve mutatie (ontvangsten< uitgaven) (ontvangsten > uitgaven) TOTAAL Totaal €………, -

Overzicht ontvangsten en uitgaven Doel: Toename of afname liquide middelen bepaalde periode Kunnen: - overzicht opstellen - nieuw bedrag van kas of bank op eindbalans vaststellen.

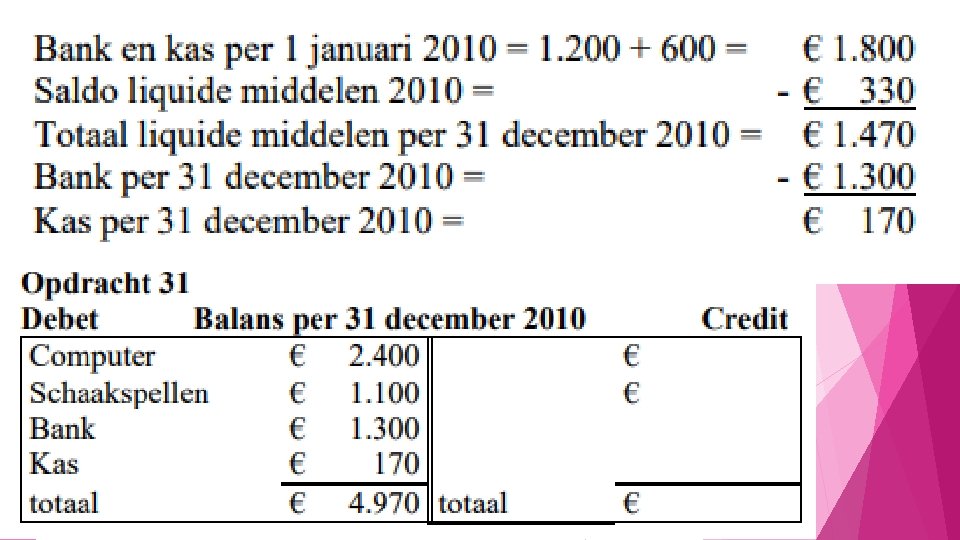

Hoe eindbedrag kas/bank vaststellen? Zie pag. 42

Let op! Ontstaat er een saldo aan de uitgaven kant meer ontvangen dan uitgeven saldo vergroot je liquide middelen. Ontstaat er een saldo aan de ontvangsten kant. meer uitgegeven dan ontvangen saldo verkleint je liquide middelen.

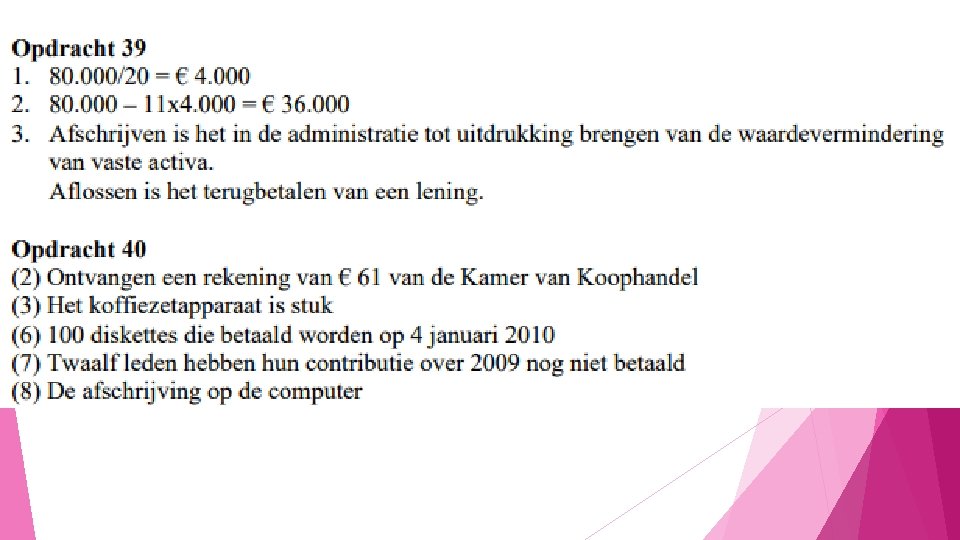

Hoofdstuk 3: 2 manieren van administreren (eigenlijk maar 1, maar ach we doen net alsof) Het kasstelsel: waar we tot nu toe mee hebben gewerkt Administratie op basis van ontvangsten en uitgaven: cq alles wat leidt tot een verandering van de liquide middelen. Voordeel: eenvoud. Voordeel: controle of ontvangsten en uitgaven worden gebruikt voor afgesproken doelen. Vergelijken ontvangsten-uitgaven met begroting ontvangsten-uitgaven. Nadeel: kosten die niet leiden tot uitgaven worden niet geadministreerd. (cq, kasstelsel niet handig voor beoordelen vermogenspositie). Bekendste voorbeeld? Afschrijving.

Lees bladzijde 59 en Maak 51 en 52 12 minuten de tijd. Ik ga zo zowel de opgave nabespreken als bladzijde 59. Het zit erop voor vandaag, ik adviseer de tekst op bladzijde 61 nog even te lezen, vrijdag starten we met opgave 53. 10 9 8 5 6 7 4 3 1 2 14 13 11 15 12

Ter introductie, maak opgave 53 en 54. zorg dat je bladzijde 61 gelezen hebt. 10 minuten de tijd. Ik ga zo zowel de opgave nabespreken als bladzijde 61. 10 9 8 5 6 7 4 3 1 2 14 13 11 15 12

vaste activa bezit. Tenslotte vaste activa afschrijving")

Kasstelsel: wanneer onhandig/gebrekkig. Als een organisatie (veel) vaste activa bezit. Tenslotte vaste activa afschrijving niet gedocumenteerd in kasstelsel. Als er veel overlopende posten zijn: Vooruit betaalde bedragen. (bezit) toekomst leidt dit tot minder uitgaven (want gedeelte heb je al betaald). Vooruit ontvangen bedragen. (schuld) toekomst leidt dit tot minder ontvangsten (want gedeelte heb je al ontvangen). Nog te ontvangen bedragen. (bezit) toekomst leidt dit tot meer ontvangsten (want gedeelte moet je nog ontvangen). Nog te betalen bedragen. (Schuld) toekomst leidt dit tot meer uitgaven (want gedeelte moet je nog betalen).

Voorbeeld 1: overzicht 2016 -2017 Ontvangsten Contributie 2000. Balans: 31/12 -2016 Debet: uitgaven credit: Vooruit ontvangen contributie 500 In dit geval heb ik 2000 euro gekregen, waarvan 500 al voor het volgende jaar, ik moet er dus rekening mee houden dat ik volgend 500 euro minder ga ontvangen (want die heb ik nu al gekregen).

Voorbeeld 2: overzicht 2016 -2017 Ontvangsten Contributie 2000. Balans: 31/12 -2016 Debet: Nog te ontvangen contributie 500 In dit geval heb ik 2000 euro gekregen, en krijg ik nog 500, ik moet er dus rekening mee houden dat ik volgend 500 euro meer ga ontvangen (want die heb ik nog niet ontvangen). uitgaven credit:

Kasstelsel problemz. Via het kasstelsel wordt dus alleen gedocumenteerd dat ik 2000 euro contributie hebt ontvangen, toch is er een zichtbaar verschil tussen voorbeeld 1 en voorbeeld 2. Via het kasstelsel wordt geen rekening gehouden met afschrijving op vaste activa. Ook kosten die nog geen uitgaven zijn worden niet gedocumenteerd (cq ons clubhuis brand af, wordt pas als uitgaven gedocumenteerd als ik een nieuwe laat bouwen en daarvoor betaal). Of er worden spullen gestolen die ik niet meteen opnieuw koop.

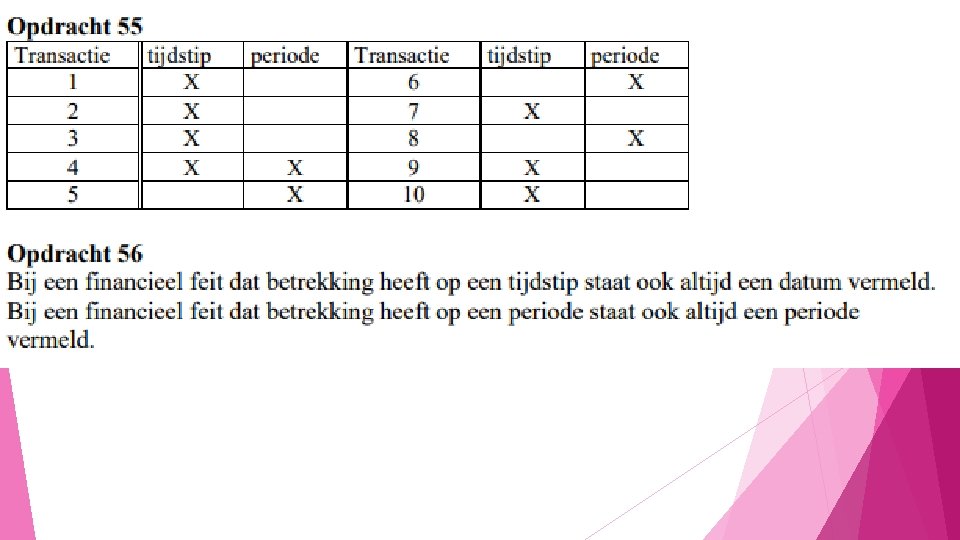

Lees 3. 2 baten en lasten (pagina 62 en 63 en maak opgave 55 en 56) 12 minuten de tijd. Ik ga zo zowel de opgave nabespreken als bladzijde 62 en 63. Eerder klaar? Maak opgave 57. 10 9 8 5 6 7 4 3 1 2 14 13 11 15 12

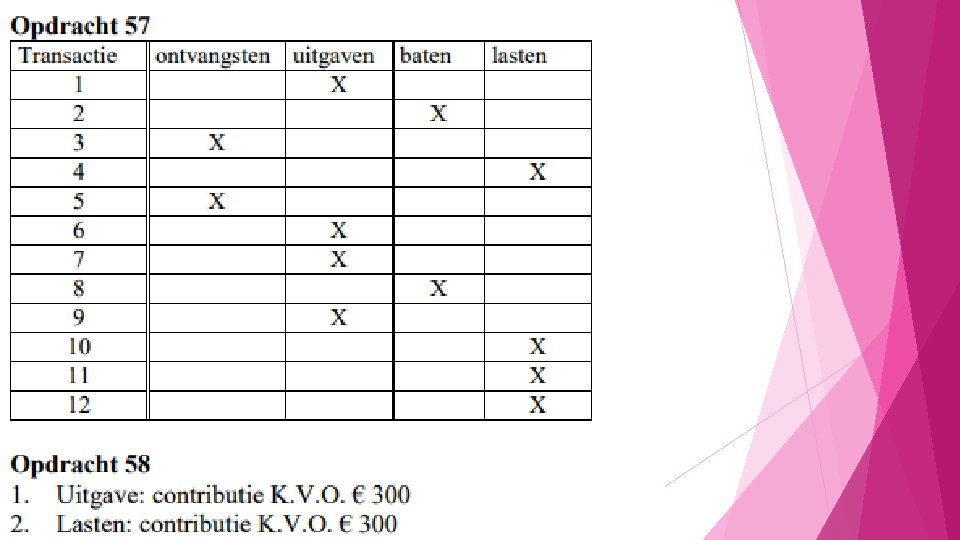

Maak opgave 57 en 58 9 minuten de tijd. Vergeet het saldo niet te noteren en aan de juiste kant te zetten, wat betekend dit saldo? Hierna zit het erop voor vandaag, cest la vie, cest fieni. 10 9 8 5 6 7 4 3 1 2 14 13 11 15 12

Verschil ontvangsten/uitgaven en baten/lasten. Ontvangsten/uitgaven = verandering van liquide middelen, altijd op een tijdstip. Baten/lasten (opbrengsten/kosten in commerciële organisaties genoemd) = verandering eigen vermogen, altijd gemeten over een bepaalde periode.

Ziet de wereld er als opgave 57 uit? Nope! Regelmatig vallen de baten/lasten en ontvangsten/uitgaven samen. Voorbeeld? De contributie is 120 euro in 2012 en is betaald per kas op 12 december 2012. Ontvangsten 2012: 120 Baten 2012: 120.

Ziet de wereld er als opgave 57 uit? Wanneer wordt het geinich, als er een discrepantie/verschil is tussen deze baten/ontvangsten. Voorbeeld? De contributie is 125 euro in 2012 en 100 is betaald per kas op 12 december 2012. Ontvangsten 2012: 100 Baten 2012: 120. Balansposten die ontstaat: Nog te ontvangen contributie: 25

Vooruit ontvangen bedragen. (schuld) Nog te ontvangen bedragen.")

Overlopende posten Vooruit betaalde bedragen. (bezit) Vooruit ontvangen bedragen. (schuld) Nog te ontvangen bedragen. (bezit) Nog te betalen bedragen. (Schuld) Deze overlopende posten ontstaan wanneer er dus een verschil zit tussen de opbrengst en bijbehorende ontvangsten Of wanneer er een verschil zit tussen de kosten en bijbehorende uitgaven.

- Slides: 30