Belgelerde eDnm ELEKTRONK BELGE VE DEFTER UYGULAMALARI Abdullah

« Belgelerde e-Dönüşüm » ELEKTRONİK BELGE VE DEFTER UYGULAMALARI Abdullah KİRAZ Gelir İdaresi Grup Başkanı

2. Elektronik Arşiv Faturası (e-Arşiv Faturası) 3. Elektronik Defter (e-Defter)")

1. Elektronik Fatura (e-Fatura) 2. Elektronik Arşiv Faturası (e-Arşiv Faturası) 3. Elektronik Defter (e-Defter) 4. Elektronik Bilet (e-Bilet) 2

ÜLKEMİZDE BELGELERE YÖNELİK E-DÖNÜŞÜM 2008 -2013 ELEKTRONİK FATURA KAYIT SİSTEMİ ELEKTRONİK FATURA UYGULAMASI EFKS e-FATURA UYGULAMASI Şubat Mart 2008 2010

ÜLKEMİZDE BELGELERE YÖNELİK E-DÖNÜŞÜM 2008 -2013 ELEKTRONİK DEFTER UYGULAMASI e-ARŞİV UYGULAMASI Ocak Aralık 2013 ELEKTRONİK ARŞİV FATURA UYGULAMASI

e -fatura B 2 B e-Fatura Uygulaması B 2 C e-Arşiv Uygulaması

ELEKTRONİK FATURA UGULAMASI

E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsayan, Elektronik kayıtlar bütünü biçiminde oluşturulan, E-imza/Mali Mühür ile imzalanarak; § Kaynağının doğruluğu, § İçeriğinin bütünlüğü, § Değişmezliği , garanti altına alınan ve VUK uygulamasında Fatura ile aynı hukuki mahiyete haiz ELEKTRONİK BELGE’dir.

E-FATURA YENİ BİR BELGE TÜRÜ MÜDÜR? Kağıt fatura ile aynı E-FATURA 2 İMZALAMA 3 1 OLUŞTURMA GÖNDERME ELEKTRONİK 4 5 İBRAZ MUHAFAZA

KAĞIT FATURALAŞMA SÜRECİ Bir kopyasını arşive kaldırır Mehmet Ltd. Faturayı hazırlar Yazdırır Zarfa koyar Alıcısına gönderir Posta kutusuna bırakır Ahmet A. Ş. Faturayı kendi muhasebe sistemine işler Ortalama 5 gün Zarf alıcıya ulaşır Muhasebe faturayı kontrol eder Arşive kaldırır

E-FATURA İŞLEM SÜRECİ Kayıtlı Kullanıcı Mehmet Ltd. Bir kopyasını arşive kaldırır Anında e-Faturayı hazırlar Yazdırır Zarfa koyar Kayıtlı Kullanıcı Ahmet A. Ş. Faturayı kendi muhasebe sistemine işler Alıcısına gönderir Posta kutusuna bırakır Zarf alıcıya ulaşır Muhasebe faturayı kontrol eder Arşive kaldırır

FATURA GÖNDEREN İÇİN MALİYET AVANTAJI Kağıt Fatura e-Fatura Karşılaştırması Arşivleme 2, 20 £ 0, 80 £ Havale ve Nakit Yönetimi 4, 50 £ 3, 00 £ Ödeme Hatırlatma 0, 50 £ 0, 40 £ Basım, zarflama, gönderim 3, 90 £ 0£ TOPLAM MALİYET Kaynak: Billentis 2013 Elektronik 4, 70 £ 11, 10 £ 6, 40 £ TASARRUF % 57

FATURA ALAN İÇİN MALİYET AVANTAJI Kağıt Fatura e-Fatura Karşılaştırması Kağıt Elektronik Arşivleme 2, 20 £ 0, 80 £ Ödeme ve Nakit Yönetimi 4, 80 £ 2, 00 £ Anlaşmazlık Yönetimi 2, 50 £ 2, 00 £ Onaylama ve Karşılaştırma 4, 00 £ 1, 20 £ Faturayı Sisteme Girme 3, 00 £ 0£ Faturayı Alma 1, 10 £ 0£ TOPLAM MALİYET 6, 70 £ 17, 60 £ Kaynak: Billentis 2013 10, 90 £ TASARRUF % 62

TOPLAM TASARRUF %2 Araştırmalar, e-Fatura uygulamasına tamamen geçen bir işletmenin, toplam satışlarının %2’si kadar bir maliyet avantajı sağlayabileceğini göstermektedir.

FATURA DÜZENLEYEN VE ALAN İÇİN TAHMİNİ MALİYET AVANTAJI Arşivleme Kağıt Fatura e-Fatura Karşılaştırması Ödeme ve Nakit Yönetimi Anlaşmazlık Yönetimi Onaylama ve Karşılaştırma Faturayı Sisteme Girme Faturayı Alma 6. 942. 000 adet kağıt fatura yerine elektronik fatura oluşturulmuş. Bütün bu süreçler için fatura başına Sadece 10 Kuruş tasarruf edilmiş olsa dahi ! TOPLAM MALİYET 700. 000 TL

Bursa Gaz A.")

EFKS (1. 4. 2015 ten Sonra e-Arşive Geçen Mükelleflerimiz: 160 adet) Bursa Gaz A. Ş AVEA İletişim Hizmetleri A. Ş. Türk Telekomünikasyon A. Ş Bu firmalar yıllık ortalama 500. 000 adet faturayı elektronik ortamda düzenliyorlar. Turkcell İletişim Hizmetleri A. Ş. Satıcı ve Alıcı nüsha sayısı TTNET A. Ş. Turk Net İletişim Hizmetleri A. Ş. TÜRKSAT A. Ş. Vodafone Telekominikasyon A. Ş. asgari 1. 000 adet fatura demektir.

E-Fatura Kullanıcı Sayısı • PORTAL: 6. 798 % 33 • ENTEGRASYON: 2. 651 % 13 2. 651 10. 803 • ÖZEL ENTEGRATÖR: 10. 803 % 54 TOPLAMA KAYITLI KULLANICI: 20. 252 Yıllık ortalama e-fatura adedi: 110. 000 6. 798

2016 Yılı Başı İtibariyle Beklenen E-Fatura Kullanıcı Sayısı • PORTAL: 17. 800 % 33 6. 500 • ENTEGRASYON: 6. 500 % 13 26. 700 • ÖZEL ENTEGRATÖR: 26. 700 % 54 TOPLAMA KAYITLI KULLANICI: 50. 000 civarı Yıllık ortalama e-fatura adedi: 500. 000 17. 800

GİB Dışında Diğer Kurumların Uygulamaları Nedeniyle E-Faturaya Geçmesi Beklenen Mükellefler • Gümrük ve Ticaret Bakanlığı İHRACAT faturalarının da e-fatura sistemine dahil edilmesini ve bu suretle Gümrükteki ihracat süreçlerini elektronik ortama taşımak istiyor. (1. 1. 2016 dan itibaren, e-Faturaya kayıtlı olanların ihracat faturaları e-fatura olmak zorunda, Gümrük Bakanlığı sisteme kayıtlı kullanıcı (alıcı) olarak tanımlanacak) • 1. 1. 2/016 dan itibaren Kayıtlı Kullanıcıların Tax Free Satışların da e. Faturaya dahil olacak. • SGK’nın özel hastane, eczane ve optikçilere, medikal malzeme alımlarına (SGK’dan istenen tutara) ait faturaların e-fatura olmasını isitiyor. • Muhasebat Genel Müdürlüğü, saymanlıklarına sunulan faturaların e-Fatura olmasını istiyor.

2 yıl içinde beklenen; Kayıtlı Kullanıcı Sayısı 100. 000 Yıllık Olarak Düzenlenmesi Tahmin Edilen e-Fatura Sayısı (Satıcı ve Alıcı Nüshası Toplamı) 2. 700. 000

ile birlikte işlerlik sağlanır. •")

TÜRKİYE’DE E-FATURA • e-Fatura standardı UBL (Universal Business language) ile birlikte işlerlik sağlanır. • Yurtdışı ve yurtiçi e-fatura dolaşımına imkan verir. • Yalnızca sisteme kayıtlı taraflar uygulamadan faydalanır. • Nitelikli elektronik imza/ mali mühür gerektirir. • Merkezi mesajlaşma platformu aracılığıyla e-fatura gönderimi sağlanır.

E-FATURANIN KAPSAMI • 397 Sıra No. lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır. • 416 Sıra No. lu VUK Genel Tebliği ile gerçek kişi mükellefler uygulamaya katılmışlardır. • 421 Sıra No. lu VUK Genel Tebliği ile Kritik sektörler için e-Fatura ve e-Defter kullanma zorunluluğu ve Özel Entegratörlük getirilmiştir. • 424 Sıra No. lu VUK Genel Tebliği ile Mükelleflerin e-Faturalarının Özel Entegratörler Tarafından İmzalanma imkanı getirilmiştir.

ZORUNLULUK BAŞLANGIÇ TARİHİ")

E-FATURANIN KAPSAM GENİŞLEMESİ BİRİNCİ GENİŞLEME DALGASI (İLK DEFA ZORUNLULUK GETİRİLEN MÜKELLEFLER) ZORUNLULUK BAŞLANGIÇ TARİHİ : 1. 9. 2013 421 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ

KAPSAMA GİREN MÜKELLEFLER 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar + 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler + 2011 yılında mal alan ve 25 milyon ve üstü brüt satış hasılatına sahip olan mükellefler 2011 yılında mal alan 10 milyon ve üstü brüt satış hasılatına sahip olan mükellefler Hizmet alımı kapsamda değil

421 s. IRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİGİ NELER GETİRdİ • Kritik sektörler için e-Fatura ve e-Defter kullanma zorunluluğu getirilmiştir. • Özel entegratörlerden faydalanma yöntemine izin verilmiştir. • Kayıtlı taraflar arasında e-fatura kullanımı alternatif olmaktan çıkarılmış zorunlu hale getirilmiştir. • e-Fatura yerine Kağıt fatura düzenlenmiş olması durumunda bu faturaların hiç düzenlenmemiş sayılacağı belirtilmiştir. • Elektronik faturanın saklanması konusunda Başkanlıktan izin almış hizmet sağlayıcılarından saklama hizmeti alınabilmesine izin verilmiştir.

454")

E-FATURANIN KAPSAM GENİŞLEMESİ İKİNCİ GENİŞLEME DALGASI (1. 1. 2016 İTİBARİYLE ZORUNLULUK GETİRİLEN MÜKELLEFLER) 454 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ

454 Sıra Nolu VUK Genişleme Tebliği İle 1. 1. 2016 ya Kadar e-Fatura Uygulamasına Geçecek Olan Mükellefler 2014 ve müteakip hesap dönemlerinde Ciroları 10 milyon ve üstü olan mükellefler 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (I) sayılı listedeki malları imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK dan lisans alanlar (BAYİ LİSANSI OLANLAR HARİÇ) 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler Kayıtlı Kullanıcıların İHRACAT ve TAX-FREE faturaları TEBLİĞİN YAYIMINDAN SONRA SÖZ KONUSU KOŞULLARI SAĞLAYANLAR DA TEBLİĞ İLE BELİRLENEN GEÇİŞ TARİHLERİNDE E-FATURAYA GEÇMEK ZORUNDA KALACAK.

GENİŞLEME DURUMU 2014 YILI CİROSU 10 MİLYONU AŞANLAR …………. . 1. 1. 2016 TARİHİNDEN İTİBAREN 2015 VEYA İZLEYEN YILI CİROSU 10 MİLYONU AŞACAKLAR……… İZLEYEN İKİNCİ YILIN BAŞINDAN İTİBAREN (2015 yılında aşanlar 1. 1. 2017) TEBLİĞİN YAYIM TARİHİNDEN ÖNCE ÖTV 1 SAYILI LİSTE KAPSAMINDA LİSANS ALANLAR……………… 1. 1. 2016 TARİHİNDEN İTİBAREN TEBLİĞİN YAYIM TARİHİNDEN ÖNCE ÖTV 3 SAYILI LİSTE KAPSAMINDA MÜKELLEFİYET TESİS EDİLENLEN …………… 1. 1. 2016 TARİHİNDEN İTİBAREN TEBLİĞİN YAYIM TARİHİNDEN SONRA ÖTV 1 SAYILI LİSTE KAPSAMINDA LİSANS ALANLAR İLE 3 SAYILI LİSTE KAPSAMINDA MÜKELLEFİYET TESİS ETTİRENLER : LİSANS ALDIKLARI VEYA MÜKELLEFİYET TESİS ETTİRDİKLERİ TARİHİ İZLEYEN YILIN BAŞINDAN İTİBAREN ( EĞER YIL SONUNA 3 AYDAN AZ SÜRE KALMIŞSA İSTEYEN MÜKELLEFLER İZLEYEN 2 YILIN BAŞINDAN İTİBAREN

Faturan. IN gönderİme haz. Irlanmas. I FATURA

e- FATURA İŞ AKIŞI SATICI 2 1 SİSTEM YANITI 4 SİSTEM YANITI GİB 3 ALICI

E-FATURA UYGULAMASINDAN FAYDALANMA YÖNTEMLERİ e – Fatura Portal Özel Entegrasyon

• • • Web uygulaması Temel fonksiyonlar E-imza/mali mühür")

e – Fatura Portal (ÜCRETSİZDİR) • • • Web uygulaması Temel fonksiyonlar E-imza/mali mühür Gönderme ve Alma Arşivleme Küçük işletmeler için uygun. e – Fatura Portal Özel Entegrasyon

PORTAL YÖNTEMİ Portal Yöntemini kullanan mükellefler uygulamadan iki şekilde yararlanabilirler. • e-Fatura kapsamında oluşturacakları faturaları, Portal uygulaması ile manuel olarak oluşturabilirler. Manuel fatura girişinde herhangi bir sınır bulunmamaktadır. • Portal yükleme aracını kullanabilirler. Aylık maksimum 500 adet faturayı toplu yükleme yoluyla sisteme yüklenebilir.

FATURA YÜKLEME Harici programlar tarafından UBL-TR standardında üretilen çok sayıda faturanın mali mühürle onaylanması ve e-fatura portalına yüklenerek alıcıya gönderilmesi mümkün hale gelmiştir.

• • • Gelişmiş")

Entegrasyon Yöntemi (FİRMALARIN KENDİ BİLGİ İŞLEM SİSTEMLERİNİ GİB İLE BAĞLAMA) • • • Gelişmiş bilgi işlem sistemi Doğrudan bağlantı E-imza/mali mühür Arşivleme Büyük işletmeler için uygun e – Fatura Portal Özel Entegrasyon

ENTEGRASYON YÖNTEMİ Bilgi işlem sistemleri yeterli olan kullanıcıların, gerekli entegrasyonu sağlamaları koşulu ile e-Fatura Uygulamasını doğrudan kendilerine ait bilgi işlem sistemleri aracılığı ile kullanmaları mümkündür. Uygulamaya entegre olmak isteyenler, bilgi işlem sistemlerinde gerekli ön hazırlıkları tamamladıktan sonra, sistemlerini ve fatura ile ilgili süreçlerini açıklayan dokümanlarla birlikte Başkanlığa yazılı olarak başvuruda bulunacaktır. Başvurusu uygun bulunanlara entegrasyon işlemlerine başlayabilecekleri bir yazı ile bildirilecektir. Entegrasyon çalışmaları, başlama yazısı tarihinden itibaren en geç bir yıl içerisinde tamamlanmak zorundadır.

• Başkanlıktan onay almış 3. taraflar(özel entegratörler) • Özel")

Özel Entegrasyon (Özel Entegratörlerden Faydalanma) • Başkanlıktan onay almış 3. taraflar(özel entegratörler) • Özel entegratörler aracılığıyla fatura değişimi yapılabilecektir. Özel Entegratör e – Fatura Portal Özel Entegrasyon

Özel Entegrasyon: Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini Başkanlık sistemine entegre etmesidir. Bu hizmeti sunmak isteyen kurumların Başkanlıktan özel entegrasyon izni almaları gerekmektedir. Başkanlıktan özel entegrasyon izni alan kurumların (özel entegratörlerin) listesi www. efatura. gov. tr internet adresinden yayınlanmaktadır.

ENTEGRASYONDAN FARKI ÖZEL ENTEGRASYON • • • Özel Entegratör, sistemini GİB’e bağlayarak başka firmaların kullanımına açmaktadır. Faturanın iletimini ve muhafazasını sizin adınıza yapar. İş sürekliliğini sağlar. Mükellefe bilgi işlem sistemi yatırımı ve teknik personel istihdamı gerektirmez. Mali mührü elinde olan mükellefi e. Fatura sistemine hızlıca dahil eder. Müşterilerinin faturalarını kendine ait mali mühür ile imzalayabilir. ENTEGRASYON • • • Entegrasyon oluşturan firma ise sistemini doğrudan GİB’e bağlamaktadır. Faturanın iletimini ve muhafazasını kendi bilgi işlem sisteminde yapar. 7/24 iş sürekliliğini kendi sağlamak zorundadır. Bilgi işlem sistemi yatırımı ve teknik personel istihdamı gerektirir. E-Fatura Sistemine dahil olmak isteyen mükellef GİB’in testlerini başarı ile tamamlamak zorundadır.

Özel Entegrasyon Yöntemi ile e-Fatura Uygulamasını Kullanma MÜKELLEF EŞM L SÖZ E ÖZEL ENTEGRATÖR www. efatura. gov. tr Mükellef www. efatura. gov. tr adresindeki edilen bir özel başvuru adımlarınıadresindeki izleyerek ilan başvurusunu entegratör ile sözleşme yapar. ÖZEL ENTEGRATÖR E-Fatura uygulamasına kayıtlı olmayan mükelleflerin mali mühür sertifikası Bir mükellef birden fazla özel ürettirmeleri, daha sonra özel entegratör ile anlaşabilir. kurumlar ile anlaşma yapmaları gerekmektedir. Özel entegratör sözleşme yaptığı mükellefi Gelir İdaresi Başkanlığı’na elektronik ortamda bildirir. Ayrıca Hesabı kapatılan mükelleflerin bilgileri aynı yöntemle elektronik ortamda Başkanlığa bildirilecektir.

Özel Entegrasyon Yönteminin Avantajları Ø Manuel olarak fatura oluşturma yükünüzü ortadan kaldır ve faturalama sürecinizi hızlandırır. Ø Herhangi bir sistem altyapısı yatırımı gerektirmediğinden maliyet ve zaman tasarrufu sağlar. Ø Faturalama sürecini yönetecek teknik ve idari personel ihtiyacınızı minimize eder. Ø Faturalandırma sürecindeki tüm aşamaları anlık olarak izleyebilmenizi sağlar. Ø Adınıza düzenlenen faturaları istediğiniz formatta tarafınıza sunarak iç süreçlerinizi kolaylaştırır. Ø Faturalama süreciniz profesyonel bir organizasyon tarafından gerçekleştirilir. Ø Anlaşmanız halinde, faturalarınızı sizin adınıza muhafaza eder.

,")

ÖZEL ENTEGRATÖRLERİN SORUMLULUKLARI Başkanlıktan izin alan özel entegratörler (saklama izni alan özel entegratörler dahil), hizmet verdikleri mükelleflere ait e-fatura bilgilerini • e-fatura oluşturma, imzalama, gönderme ve alma, saklama amacı dışında kullanamaz ve işleme taraf olanların yazılı izni olmaksızın üçüncü kişilerle paylaşamazlar. • Özel entegratörler bu faaliyetleri kapsamında elde ettiği ticari sır niteliğindeki e-fatura bilgilerinin güvenliğinden ve gizliliğinden sorumludurlar. Bu amaca aykırı olarak işleme taraf olmayan üçüncü kişilerle e-fatura bilgilerini paylaştığı tespit olunan özel entegratörlerin diğer Kanunların öngördüğü cezai sorumlulukları dışında ayrıca Başkanlık tarafından özel entegratörlük izinleri iptal edilebilir

Özel Entegrasyon Hizmeti Veren Firmalar 48 Firma http: //www. efatura. gov. tr/efaturaoz elentegratorlerlistesi. html Saklama Hizmeti Veren Firmalar 40 Firma http: //www. efatura. gov. tr/efaturasak lamaiznialanlarinlistesi. html

E-FATURANIN ÇIKTISININ SEVK İRSALİYE OLARAK KULLANILABİLMESİ İMKANI: E-Faturada: * Düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi halinde elektronik faturanın kâğıt çıktısı irsaliye yerine geçer. Söz konusu kâğıt çıktıya “İrsaliye yerine geçer. ” ifadesinin yazılması ve kâğıt çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur. Bu imkan; e-faturanın malın teslim anında düzenlenmesi hali içindir.

01. 04. 2014 tarihine kadar, mal veya hizmet satışı dolayısıyla fatura düzenlemek zorunda olan mükellefler, genel hükümler çerçevesinde e-fatura veya kâğıt fatura düzenleyebiliyorlardı. Elektronik fatura uygulamasına kayıtlı mükelleflerin birbirlerine sattıkları mallar ve ifa ettikleri hizmetler için düzenledikleri faturaları 1/4/2014 tarihinden itibaren elektronik fatura olarak göndermeleri ve almaları zorunludur.

E-fatura düzenlenmesi gerektiği halde kağıt fatura düzenlenmiş olması halinde, bu kağıt fatura hiç düzenlenmemiş sayılmaktaydı. 447 Sıra Nolu Tebliğ ile yapılan değişiklik sonrasında fatura düzenlenmiş sayılmakla birlikte VUK’ta öngörülen ceza uygulanması gerekir. (VUK 353/1: e-Fatura Belgesinin düzenlenmemiş olması) E-faturada da 7 günlük düzenleme süresi geçerlidir. 7 günlük süreden sonra düzenlenmiş olan e-fatura da, kağıt faturada olduğu gibi hiç düzenlenmemiş sayılır. VUK 353/1 de belirtilen ceza uygulanır.

Muhafaza ve İbraz Yükümlülüğü Mükellefler, düzenledikleri ve aldıkları e-Faturaları, üzerindeki Mali Mührü de içerecek şekilde kanuni süreler dahilinde kendi bünyelerindeki elektronik, manyetik veya optik ortamlarda muhafaza ve istendiğinde elektronik, manyetik veya optik araçlar vasıtasıyla ibraz edeceklerdir. Kağıt çıktının muhafaza edilmesi uygun bir yöntem değildir.

e-FATURA GÖRÜNTÜLEME ve DOĞRULAMA Uygulamadan indirilen e-fatura, Başkanlık tarafından sunulan ara yüz vasıtasıyla internet bağlantısı olan her yerde görüntülenebilmekte ve mali mührü doğrulanabilmekte ve başarılı bir şekilde e-Fatura merkezinden geçtiği sorgulanabilmektedir.

UYGULAMASI")

e-ARŞİV ( ELEKTRONİK ARŞİV FATURASI) UYGULAMASI

E- ARŞİVİN KAPSAMI 433 Sıra No. lu Vergi Usul Kanunu Genel Tebliği 30. 12. 2013 tarihinde Resmi Gazete’ de yayımlanmış ve e-Arşiv Fatura Uygulaması hayata geçmiştir.

E- ARŞİV UYGULAMASI SADECE FATURALARIN SATICI NÜSHALARININ ELEKTRONİK ARŞİVLENMESİNE Mİ YARAR? HAYIR. DAHA FAZLA OLANAKLAR SAĞLAR E-FATURA UYGULAMASINA KAYITLI OLMAYAN VERGİ MÜKELLEFLERİNE VE NİHAİ TÜKETİCİLERE DE ELEKTRONİK ORTAMDA FATURA DÜZENLEYEBİLME İMKANI SUNAR

E-ARŞİV FATURASI İŞ AKIŞI Kayıtlı Olan erir. d n ö ra g fatu e a ınd sam e- ı Kap s a m la gu Uy a r u t Fa Kayıtlı Olmayan Her türlü elektronik ortamda e-arşiv faturası iletir ya da kağıt olarak gönderir Her tür lü e lekt ron xml formatında hazırlanarak zaman damgalı olarak imzalanan e-arşiv raporları en geç ait olduğu ayı takip eden ayın 15 inci günü akşamı saat 24: 00’e kadar Başkanlık ile kurulacak web service ile Başkanlık sistemine yüklenmelidir ik o rta m da e-a rş iv f a tur ası ilet i r ya GELİR İDARESİ BAŞKANLIĞI da kağ ıt o lara k gön der Vergi Mükellefi Olmayan Nihai Tüketici ir

E-FATURA : Sisteme Kayıtlı Kullanıcılar arasında düzenlenen faturaların elektronik olmasını sağlamaktadır. E-ARŞİV : E-Fatura sistemine ilave olarak, nihai tüketicilere ve e-fatura sistemine kayıtlı olmayan müşterilere de elektronik ortamda fatura düzenlenebilmesine olanak veren sistemdir. E-ARŞİV Satıcı e-Arşive (aynı zamanda e-fatura’ya ) kayıtlı fakat alıcılar ise e-fatura sisteminde olabileceği gibi sistemde kayıtlı bulunmayan mükellefler veya nihai tüketiciler olabilir. E-FATURA Satıcı ve Alıcı E-Fatura Sistemine Kayıtlı Kullanıcılar

3 a Alıcısı : E-Faturaya Kayıtlı Vergi Mükellefi: 3 b Alıcısı: Vergi Mükellefi (e-Faturaya kayıtlı değil) E-ARŞİV FATURASI: E-FATURA a) Kağıt Çıktısı veya Satıcı Nüshası : Elektronik, Alıcı Nüshası: Kağıt Alıcı ve Satıcı Nüshası : Elektronik 3 c b) Elektronik Olarak (Tebliğde belirtilen format ve standarda uyulursa) Satıcı ve Alıcı Nüshası Elektronik Alıcısı: Nihai Tüketici: E-ARŞİV FATURASI: a) Alıcı İsterse: Elektronik ortamda Satıcı ve Alıcı Nüshası Elektronik b) Alıcı Elektronik İstemezse : Kağıt Çıktısı Satıcı Nüshası : Elektronik, Alıcı Nüshası: Kağıt

BAŞVURU Uygulamadan yararlanmak için mükelleflerin 397 No. lu Vergi Usul Kanunu Genel Tebliği ile getirilen e-Fatura Uygulamasına kayıtlı olmaları gerekmektedir. YÖNTEM KENDİ BİLGİ İŞLEM SİSTEMİ ÖZEL ENTEGRATÖR Uygulamayı kendi bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler www. efatura. gov. tr internet adresinde yayımlanan e-Arşiv Başvuru Kılavuzu’nda açıklanan koşullara uygun olarak başvuru yapacaklardır. e-Arşiv uygulamasını Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmayacaktır.

OLUŞTURULAN BELGELER FORMATI RAPORLAMA ALICISINA TESLİMİ

BELGELER e-Arşiv Uygulaması kapsamında kullanılan elektronik belge formatı, üzerinde mali § üzerinde mali mühür taşımaya, mühür/NES taşımaya, belge üzerinde doğrulamaya, görüntülemeye ve kâğıt baskı § belge üzerinde doğrulamaya, almaya imkân veren genel tanınırlığa sahip bir format olmalıdır. görüntülemeye ve § kâğıt baskı almaya imkanı Mükellefler istemeleri halinde fatura formatı olarak www. efatura. gov. tr internet adresinde yayınlanan e-fatura uygulamasında kullanılan format ve standardında kullanabilirler. E-Arşiv faturasında da e-Faturada olduğu gibi zaman damgası kullanım zorunluluğu yoktur FORMATI RAPORLAMA ALICISINA TESLİMİ

BELGELER e-Fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine; e-Fatura uygulamasına kayıtlı kişiler arasında E-fatura kayıtlı ancak vergi düzenlenen e-Arşiv Faturasının kağıt olmayan çıktısı imza yetkilisi tarafından düzenlenen faturalar, anılan tebliğe göre e-fatura olarak mükellefi olan müşterilere, elektronik belge biçiminde imzalanarak, veya tebliğde belirtilen standartlara uyulmak kaydıyla oluşturulmaya, iletilmeye ve muhafazasına devam oluşturulan fatura kağıt ortamında teslim edilecektir. elektronik ortamda. edilecektir. Vergi mükellefi olmayan nihai tüketicilere ve e-Fatura sistemine kayıtlı olmayan vergi mükelleflerine düzenlenen elektronik faturaların alıcı tarafından istenilmesi halinde internet dahil olmak üzere elektronik araçlar ve ortamlar vasıtasıyla, aksi durumda ise kağıt ortamında, teslim edilmesi gereklidir. FORMATI RAPORLAMA ALICISINA TESLİMİ

BELGELER e-Arşiv Uygulamasından yararlanan mükellefler ile özel entegratörler, Başkanlığın www. efatura. gov. tr internet adresinde yayımlanan e-Arşiv Kılavuzunda açıklanan veri formatı ve standardına uygun olarak, aylık dönemler itibariyle oluşturacakları e-Arşiv Raporunu, takip eden ayın on beşinci gününe kadar ve mali mühürle zaman damgalı olarak onaylamak ve Başkanlığa elektronik ortamda iletmek zorundadırlar. FORMATI RAPORLAMA ALICISINA TESLİMİ

BELGELER. xml formatında zaman damgalı olarak imzalanan e-arşiv raporları en az aşağıdaki bilgileri ihtiva eder; • • Fatura Numarası Gönderim Şekli Her faturanın imza değeri Dosya Adı Düzenleme Zamanı Düzenleme Tarihi Toplam Tutar • • • Ödenecek Tutar Para Birimi Vergi tutarları Alıcı Bilgileri İnternet satışına ilişkin Bilgiler Yeni Nesil ÖKC Fiş Bilgisi FORMATI RAPORLAMA ALICISINA TESLİMİ

E- ARŞİV YARARLARI • • • E-Fatura sistemine kayıtlı olmayanlara da elektronik ortamda fatura düzenleyebilme, saklayabilme • Firmaların, belgelerine hızlı erişimine kolaylık sağlıyor. Firmaları kağıt nüsha saklama yükünden kurtarıyor Saklama maliyetlerini düşürüyor. • Doğaya ve çevreye katkı sağlıyor.

FARKLAR E- ARŞİV E- FATURA ü B 2 B, B 2 C, ü Kağıt baskı alınamaz, kağıt baskısının ü Elektronik Belgenin basılması, hiçbir hükmü yoktur. ü GİB merkezi mesajlaşma platformu olarak işlev görür, ü UBL TR veri formatı zorunludur, ü GİB’e Raporlama ile bilgi verilir, mesajlajma platformundan geçiş yoktur. ü Serbest Veri Formatı ya da istenmesi halinde UBL-TR veri formatı kullanılır, ü Zaman Damgası yoktur sadece mali ü Raporda Zaman Damgası , Faurada mali mühür ü 3 Yöntem (Portal, Entegrasyon, Öz. Ent. ) ü 2 Yöntem (Entegrasyon, Özel Entegratör) ü 421 no’lu tebliğ ile kritik sektörlere ü İnternet satışı yapan bazı mükelleflere ü Alıcı ve satıcı sisteme kayıtlı kullanıcı ü Satıcı e-Faturaya kayıtlı olmak zorunda, alıcılar mühür ile belgeler onaylanır. zorunluluk getirilmiştir. olması lazım. ile onay ve muhafaza, zorunluluk getirilmiştir. değil.

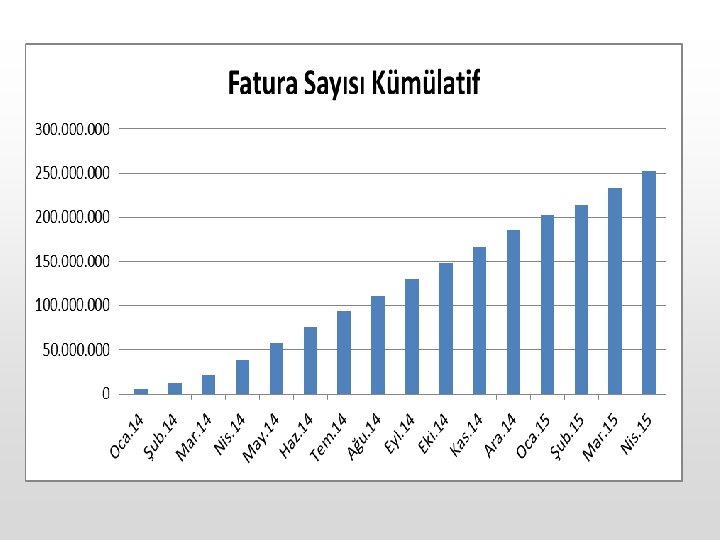

EFKS ve e-ARŞİV Faturaları YIL KULLANICI SAYISI E-ARŞİV FATURA SAYISI 2008 402. 599. 232 2009 442. 432. 856 2010 464. 140. 506 2011 8 498. 152. 524 2012 515. 786. 155 2013 513. 554. 838 2014 317. 708. 526 2015 (1 Ocak ila 31 Mart Arası) 8 113. 574. 714 09. 11. 2015 itibariyle 170 441. 027. 325 2015 YILI İÇİN TAHMİN SAYI 500 -550 MİLYON ADET

İNTERNET ÜZERİNDEN MAL VE HİZMET SATIŞLARINDA DÜZENLENECEK FATURALAR? e-Arşiv izni olup internet üzerinden vergi mükellefi olmayanlara mal ve hizmet satışı yapanlar, yaptıkları satışlara ilişkin faturaları elektronik ortamda iletmek zorundadır. İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e-Arşiv Uygulamasına geçmek zorundadır. 2 Müşteri malı iade etmek isterse elektronik ortamda kendisine iletilen faturanın kâğıt çıktısını alır ve iadeye ilişkin bölümü doldurarak mal ile birlikte malı satana geri gönderir.

E-Arşive Geçmek Zorunda olanlar !! İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e. Arşiv Uygulamasına geçmek zorundadır. Başkanlık bu kapsamda çalışmalara başlamış olup, çeşitli kaynaklar üzerinden yaptığı analizler sonucunda kapsama giren mükellefleri tespit etmeye başlamıştır. Bu kapsamda mükelleflerin bir an önce uygulamaya başlamaları, ileride doğacak cezai yaptırımların önüne geçecektir.

ELEKTRONİK DEFTER UYGULAMASI

213 Sayılı Vergi Usul")

YASAL DAYANAKLARI 6102 Sayılı Türk Ticaret Kanunu (66. md. ) 213 Sayılı Vergi Usul Kanunu (Mük. 242. md. ) 1 Sıra Numaralı Elektronik Defter Genel Tebliği (MB-GTB) 2 Sıra Numaralı Elektronik Defter Genel Tebliği (MB-GTB) Ticari Defterlerin Tutulması Hk Genel Tebliğ (MB-GTB) 421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği 2011/18 sayılı Başbakanlık Genelgesi Tütün ve Tütün Mamulleri Kaçakçılığı ile Mücadele Eylem Planı • 2011/21 sayılı Başbakanlık Genelgesi Kayıt Dışı Ekonomiyle Mücadele Stratejisi Eylem Planı • Genişleme Tebliğ Taslağı (Aralık-2014) • •

NEDEN E-DEFTER? Uluslararası standartlara uyum sağlamak Kağıt yükümlülükleri ortadan kaldırmak. B Ticari hayata yeni açılımlar kazandırmak Kağıt süreçleri ihtiyaçlara uygun biçimde revize etmek A Uluslararası ve uzaktan denetimin kapısını aralamak Elektronik denetim için uygun altyapıyı oluşturmak Vergiye gönüllü uyumu sağlamak.

E-DEFTER • Şekil hükümlerinden bağımsız • VUK ve/veya TTK uyumlu • Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan • Elektronik kayıtlar bütünü

KİMLER E-DEFTER TUTABİLİR? Bilanço usulüne göre defter tutan: • Gelir vergisi mükellefleri • Kurumlar vergisi mükellefleri

E-DEFTER TUTMANIN KOŞULLARI Gerçek Kişi ÖN KOŞUL • Elektronik imza / Mali Mühür • Uyumlu yazılım Tüzel Kişi ÖN KOŞUL • Mali mühür • Uyumlu yazılım • E-DEFTERE GEÇMEK İÇİN E-FATURA UYGULAMASINA GEÇME ZORULULUĞU BULUNMAMAKTADIR. • ZORUNLULUK GETİRİLEN MÜKELLEFLER HER İKİ UYGULAMAYA GEÇMEK ZORUNDADIR.

BAŞVURU - Elektronik başvuru www. edefter. gov. tr

ELEKTRONİK ORTAMDA TUTULABİLECEK DEFTERLER Yevmiye Defteri Defter-i Kebir

E-İMZA & MALİ MÜHÜR Elektronik İmza/ Mali Mühür Kaynak Kişi Bütünlük Değişmezlik Kurum « 6102 sayılı TTK md: 65/4 Defterlerin ve gerekli diğer kayıtların elektronik ortamda tutulması durumunda, bilgilerin saklanma süresince bunlara ulaşılmasının ve bu süre içinde bunların her zaman kolaylıkla okunmasının temin edilmiş olması şarttır. »

E-DEFTER STANDARDI Genişletilebilir İşletme Raporlama Dili Uluslararası Standart Finansal Raporlama Dili Genişletilebilir

NEDEN TEK FORMAT? 656 FAKTÖR KALEMİ ØDönüşüm ve yeniden üretim süreçlerini ortadan kaldırır. ØStandart denetim & analiz ve uygulamalarının kullanımına imkan sağlar. ØStandart raporların üretilmesine imkan verir. ØMuhasebe döngüsü içerisinde ve finansal raporlama zincirinde bilgilerin hızlı, ucuz iletimini sağlar. ØUluslararası finansal bilginin kullanıcıları tarafından anlaşılabilir olmasını sağlar.

E-Defter İŞ Süreçlerİ 1 2 Uyumluluk Onayı almış bir yazılım bilgisi de verilerek, e-Defter uygulamasına dahil olunur. VUK 219 no’lu maddede yer alan kayıt sürelerine uygun bir şekilde e. Deftere muhasebe kayıtları yapılır. 11 3 4 Tebliğde belirlenen Gerçek kişiler e-imza veya süre ve formatta e- mali mühür ile Tüzel kişiler Defter aylık olarak mali mühür ile imzalar hazırlanır. 10 6 5 e-Defterin imza/mühür değerini taşıyan e-defter Beratı mükellef tarafından elektronik ortamda hazırlanarak eimzalanır/mühürlenir Onaylanan defterin imza/mühür değeri alınır 9 8 e-Defter Beratı Uygulamaya yüklenir Web servis aracılığıyla 7 + Mükellef e-Defterini ve uygulamadan indirdiği beratı yasal saklama süresince muhafaza eder GİB uygulamadan gelen e. Defter Beratını kendi mühürü ile onaylar GİB e-defter uygulaması aracılığıyla

MUHAFAZA VE İBRAZ e-Defter e-Defter Beratı Ø Elektronik defterler, istenildiğinde ibraz edilmek üzere ilgili olduğu beratları ile birlikte muhafaza edilmek zorundadır. Ø E-deftere geçen mükellefler Kağıt ortamda tuttukları defterler geçersizdir.

E-DEFTER TUTMAK ZORUNLU MU? 1 Sıra No. lu Elektronik Defter Genel Tebliği • Uygulamadan yararlanma isteğe bağlıdır 421 Sıra No. lu VUK Genel Tebliği • Bazı kritik sektörler için 2014 takvim yılı içerisinde e-Defter uygulamasına geçme zorunluluğu getirilmiştir • Madeni yağ • Tütün • Alkol • Kolalı Gazozlar

ZORUNLULUK BAŞLANGIÇ TARİHİ")

E-DEFTER KAPSAM GENİŞLEMESİ BİRİNCİ GENİŞLEME DALGASI (İLK DEFA ZORUNLULUK GETİRİLEN MÜKELLEFLER) ZORUNLULUK BAŞLANGIÇ TARİHİ : 1. 1. 2015 421 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ

KAPSAMA GİREN MÜKELLEFLER 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar + 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler + 2011 yılında mal alan ve 25 milyon ve üstü brüt satış hasılatına sahip olan mükellefler 2011 yılında mal alan 10 milyon ve üstü brüt satış hasılatına sahip olan mükellefler Hizmet alımı kapsamda değil

454")

E-DEFTER KAPSAM GENİŞLEMESİ İKİNCİ GENİŞLEME DALGASI (1. 1. 2016 İTİBARİYLE ZORUNLULUK GETİRİLEN MÜKELLEFLER) 454 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ

454 Sıra Nolu VUK Genişleme Tebliği İle 1. 1. 2016 ya Kadar e-Defter Uygulamasına Geçecek Olan Mükellefler 2014 ve müteakip hesap dönemlerinde Ciroları 10 milyon ve üstü olan mükellefler 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (I) sayılı listedeki malları imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK dan lisans alanlar (BAYİ LİSANSI OLANLAR HARİÇ) 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler TEBLİĞİN YAYIMINDAN SONRA SÖZ KONUSU KOŞULLARI SAĞLAYANLAR DA TEBLİĞ İLE BELİRLENEN GEÇİŞ TARİHLERİNDE E-DEFTERE GEÇMEK ZORUNDA KALACAK.

GENİŞLEME DURUMU 2014 YILI CİROSU 10 MİLYONU AŞANLAR …………. . 1. 1. 2016 TARİHİNDEN İTİBAREN 2015 VEYA İZLEYEN YILI CİROSU 10 MİLYONU AŞACAKLAR……… İZLEYEN İKİNCİ YILIN BAŞINDAN İTİBAREN (2015 yılında aşanlar 1. 1. 2017) TEBLİĞİN YAYIM TARİHİNDEN ÖNCE ÖTV 1 SAYILI LİSTE KAPSAMINDA LİSANS ALANLAR……………… 1. 1. 2016 TARİHİNDEN İTİBAREN TEBLİĞİN YAYIM TARİHİNDEN ÖNCE ÖTV 3 SAYILI LİSTE KAPSAMINDA MÜKELLEFİYET TESİS EDİLENLEN …………… 1. 1. 2016 TARİHİNDEN İTİBAREN TEBLİĞİN YAYIM TARİHİNDEN SONRA ÖTV 1 SAYILI LİSTE KAPSAMINDA LİSANS ALANLAR İLE 3 SAYILI LİSTE KAPSAMINDA MÜKELLEFİYET TESİS ETTİRENLER : LİSANS ALDIKLARI VEYA MÜKELLEFİYET TESİS ETTİRDİKLERİ TARİHİ İZLEYEN YILIN BAŞINDAN İTİBAREN ( EĞER YIL SONUNA 3 AYDAN AZ SÜRE KALMIŞSA İSTEYEN MÜKELLEFLER İZLEYEN 2 YILIN BAŞINDAN İTİBAREN

SON BİR YILDA NELER YAPTIK VE HEDEFLERİMİZ NELERDİR ?

Genel Tebliğlerimizi - Uygulama Kılavuzlarımızı Güncelledik 443 Seri Nolu GT ile; • EFKS mükelleflerine e-Arşive geçmeleri gereken süre /1. 4. 2015 tarihine kadar uzatıldı. • E-Fatura Mükellefi olmayan vergi mükelleflerine de e-Arşiv faturasının elektronik ortamda iletilebilmesi sağlandı, 446 Sıra Nolu GT ile; e-Biletten özel entegratör yöntemiyle yararlanabilme olanağı getirdik, e-Bilet Raporlarını günlük yerine AYLIK hale getirdik, 447 Sıra Nolu GT ile; Özel Entegratörlerin sorumluluklarını artırdık, e. Fatura uygulamasına ilişkin «Sorumluluk ve Cezai Müeyyide» başlığı yeniden düzenlendi, 448 Sıra Nolu GT ile; Zorunluluk kapsamında olan mükelleflerin, devir, birleşme, tam bölünme veya tür değişikliğine uğraması durumunda e. Fatura kullanım zorunluluğu açıklığa kavuşturulmuştur.

Genel Tebliğlerimizi - Uygulama Kılavuzlarımızı Güncelledik E-Defter uygulama kılavuzu yayımladık, uygulamaya ilişkin gerek mükellefler gerekse yazılımcılar tarafından sıklıkla sorulan sorulara cevap bulmaya çalıştık. E-Arşive kayıtlı bulunan ve abonelik esasında fatura düzenleyen mükelleflerin faturalarını toplu olarak yevmiye defterine kaydına olanak verilmiştir. E-Defter uygulamasına ilişkin defterlerin imzalanma ve berat yükleme süresini; ilk berat yüklemenin Nisan ayına denk gelmesi (yoğun bir aybeyanname ve bildirimler bakımından) ve ilk uygulamalar olması nedeniyle ilave süre tanıdık. Havayolu, etkinlik(sinema, tiyatro, spor vb. biletle girilen etkinlikler) biletlerinin elektronik bilet olarak düzenlenebilmesi, iletilebilmesi ve muhafaza ve ibraz edilebilmesine yönelik Genel Tebliğler hazırlandı. Başbakanlığa gönderilmiştir.

Genel Tebliğlerimizi - Uygulama Kılavuzlarımızı Güncelledik E-Deftere yapılacak kayıtların esas itibariyle BELGE BAZINDA yapılması gerekli olup, bu nedenle HER BİR BELGE için AYRI MUHASEBE FİŞİ DÜZENLENEBİLECEĞİ GİBİ, BİR MUHASEBE FİŞİNDE BİRDEN FAZLA AYNI MAHİYETTEKİ BELGE KAYIT ALTINA ALINIP E-DEFTERE AYRI YEVMİYE MADDELERİ ŞEKLİNDE AKTARIMI MÜMKÜNDÜR. BAŞKANLIK OLARAK E-DEFTER YEVMİYE MADDELERİNİN BİLEŞİK YEVMİYE MADDESİ OLARAK (BİR YEVMİYE MADDESİNDE BİRDEN FAZLA AYNI MAHİYETTEKİ İŞLEMLERLE SINIRLI TUTULMASI PLANLANMAKTADIR) YAPILABİLMESİNE İLİŞKİN TEKNİK HAZIRLIKLARIMIZI TAMAMLAMAK ÜZEREYİZ. 1. 1. 2016 YA YETİŞTİRMEYE ÇALIŞIYORUZ.

E- İRSALİYE PROJESİNE BAŞLIYORUZ. . ----------------------------------Etkinlik Biletlerinin( Spor müsabakaları, sinema, tiyatro, konser v. b. ) de e-Bilet olarak düzenlenebilmesine yönelik hazırlıklarımızı bu yıl içinde tamamlayacağız ----------------------------------Havayolu Biletlerini de Uluslararası düzenlemeleri dikkate alınarak e-Bilet formatına uygun hale getirmeye çalışacağız. -----------------------------------Diğer Kanuni Defterleri ( Öncelikli olarak: Envanter) de kademeli e. Defter Uygulamasına dahil etmeye çalışacağız. ------------------------------------

Abdullah KİRAZ Gelir İdaresi Grup Başkanı akiraz@gelirler. gov. tr

- Slides: 90