BASE DE CLCULO ITCMD BASE DE CLCULO BC

BASE DE CÁLCULO - ITCMD

ITCMD = 4% X BC QUEM CRIOU A BC DO")

BASE DE CÁLCULO (BC) ITCMD = 4% X BC QUEM CRIOU A BC DO ITCMD? QUAL É A BC DO ITCMD?

TRIBUTOS Competências tributárias - - - Constituição Federal e CTN - - - Educação Fiscal para a Cidadania

POR QUE TRIBUTAR? Educação, saúde, segurança, lazer, esportes, previdência, justiça, sistema penitenciário, saneamento, pavimentação. . . Educação Fiscal para a Cidadania

Saúde Educação Segurança Saneamento básico Políticas Públicas TRIBUTOS Previdência Justiça Recursos que a sociedade recolhe ao Estado, por previsão legal, para o financiamento das políticas públicas. Educação Fiscal para a Cidadania

Educação Fiscal")

COMO FUNCIONAM OS TRIBUTOS O princípio de tributar riqueza (renda, patrimônio, consumo) Educação Fiscal para a Cidadania

A Constituição Federal define quais são os impostos e qual a esfera de governo responsável por sua arrecadação e fiscalização: UNIÃO IR, IPI, IOF, II, IE, ITR ESTADO ITCMD, ICMS, IPVA MUNICÍPIO IPTU, ISS, ITBI Educação Fiscal para a Cidadania

CONSTITUIÇÃO FEDERAL 1988 Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos; CTN - LEI Nº 5. 172/1966. Art. 38. A base de cálculo do imposto (ITCMD) é o valor venal dos bens ou direitos transmitidos.

O QUE É VALOR VENAL?

Lei 10. 705/00 Artigo 9º - A base de cálculo do imposto é o valor venal do bem ou direito transmitido, expresso em moeda nacional ou em UFESPs (Unidades Fiscais do Estado de São Paulo). § 1º - Para os fins de que trata esta lei, considera-se valor venal o valor de mercado do bem ou direito na data da abertura da sucessão ou da realização do ato ou contrato de doação.

BASE DE CÁLCULO DO ITCMD É: VALOR DE MERCADO DOS BENS OU DIREITOS NA DATA DO FATO GERADOR

COMO LEVANTAR O VALOR DE MERCADO DOS BENS?

PORTARIA CAT 15/2003 – Anexo VIII 11. 3 - Depósitos bancários e aplicações financeiras: extratos ou demonstrativos do saldo na data do óbito; AÇÕES 11. 2. 1 - ações negociadas em Bolsas de Valores: a cotação média alcançada na data do óbito, 11. 2. 2 – ações não negociadas: a) a divisão do valor do patrimônio líquido pelo número de cotas, ações ou títulos, ou pela multiplicação do valor do patrimônio líquido pela fração da participação b) valor nominal das ações quando for dispensada a elaboração de Balanço Patrimonial, ou quando o patrimônio líquido indicar valor negativo.

TABELA FIPE Na data do óbito WEBMOTORS

1 - Avaliações de corretor de imóvel cadastrado no CRECI; R$ 600. 00, 00 R$ 550. 000, 00 R$ 500. 000, 00 BC = Média = R$ 550. 000, 00

2 - Valor de Compra e Venda descrito na Matrícula;

3 - Valor declarado na DIRPF;

4 - Anúncios de imobiliárias; www. vivareal. com. br www. zapimoveis. com. br www. imovelweb. com. br Sites de imobiliárias locais

Como comparar com anúncios de imobiliárias? - Buscar 3 anúncios de venda de imóveis na mesma localização e com mesmas caraterísticas do bem transmitido; - Calcular o valor do metro quadrado de cada um; - Fazer uma média dos 3 valores; - Multiplicar pela metragem do bem transmitido.

Valor m 2 = R$ 550. 000, 00 / 200 m 2 Valor m 2 = R$ 2. 750, 00

5 - Avaliação Judicial – profissional credenciado pelo CREA;

Lei 10. 705/00 “Artigo 15 - O valor da base de cálculo é considerado na data da abertura da sucessão, do contrato de doação ou da avaliação. . . ” Ex: óbito/doação em 2015 – BC é valor de mercado em 2015

ÓBITO AVALIAÇÃO VALOR DE MERCADO 2015 2019 R$ 500. 000, 00 BC = VALOR x UFESP 2015 / UFESP 2019 BC = R$ 500. 000, 00 x 21, 25 / 26, 53 BC = R$ 400. 490, 01

VALOR MATRÍCULA ÓBITO 2012 2015 R$ 500. 000, 00 BC = VALOR x UFESP 2015 / UFESP 2012 BC = R$ 500. 000, 00 x 21, 25 / 18, 44 BC = R$ 576. 193, 06

VALOR DO CONTRATO (ATUALIZADO PARA A DATA")

6 - Imóvel Financiado; (Consulta Tributária 7629/2015) VALOR DO CONTRATO (ATUALIZADO PARA A DATA DO ÓBITO) (-) VALOR NECESSÁRIO PARA QUITAÇÃO NA DATA DO ÓBITO = SALDO DEVEDOR = VALOR da BC

VALOR COMPRA FINANCIADA 2015 ÓBITO 2019 R$ 250. 000, 00 VALOR x UFESP 2019 / UFESP 2015 R$ 250. 000, 00 x 26, 53 / 21, 25 R$ 312. 117, 65 - R$ 100. 000, 00 (SALDO DEVEDOR NA DATA DO ÓBITO) BC = R$ 212. 117, 65

; http: //www. iea. agricultura. sp. gov. br")

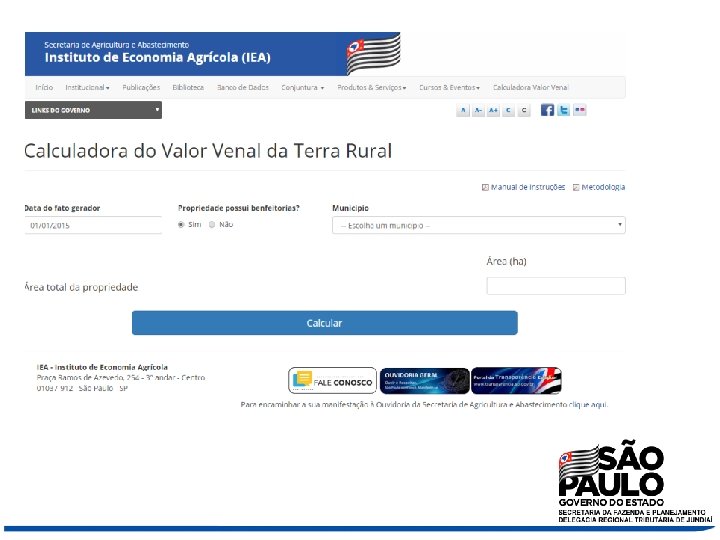

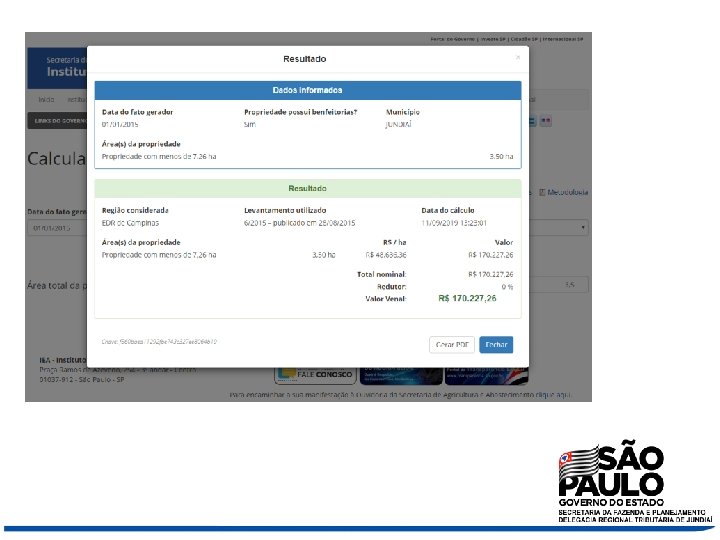

7 - Instituto de Economia Agrícola (IEA); http: //www. iea. agricultura. sp. gov. br

E o valor que consta no IPTU e no ITR?

Lei 10. 705/00 “Artigo 13 - No caso de imóvel, o valor da base de cálculo não será inferior: I - em se tratando de imóvel urbano ou direito a ele relativo, ao fixado para o lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU; II - em se tratando de imóvel rural ou direito a ele relativo, ao valor total do imóvel declarado pelo contribuinte para efeito de lançamento do Imposto sobre a Propriedade Territorial Rural - ITR. ”

ISENÇÕES – “CAUSA MORTIS” ART 6º LEI 10. 705/00, INCISO I

de imóvel de residência, urbano ou rural, CUJO")

ISENÇÕES Artigo 6º, I, “a” a) de imóvel de residência, urbano ou rural, CUJO VALOR NÃO ULTRAPASSAR 5. 000 (cinco mil) Unidades Fiscais do Estado de São Paulo UFESPS e os familiares beneficiados nele residam e não tenham outro imóvel; VALOR TOTAL DO IMÓVEL, não da parte que está sendo transmitida ou da parte que pertence ao de cujus

de imóvel de residência, urbano ou rural, cujo")

ISENÇÕES Artigo 6º, I, “a” a) de imóvel de residência, urbano ou rural, cujo valor não ultrapassar 5. 000 (cinco mil) Unidades Fiscais do Estado de São Paulo - UFESPs e os FAMILIARES BENEFICIADOS NELE RESIDAM e não tenham outro imóvel;

de imóvel de residência, urbano ou rural, cujo")

ISENÇÕES Artigo 6º, I, “a” a) de imóvel de residência, urbano ou rural, cujo valor não ultrapassar 5. 000 (cinco mil) Unidades Fiscais do Estado de São Paulo - UFESPs e os familiares beneficiados nele residam e NÃO TENHAM OUTRO IMÓVEL

ISENÇÕES Artigo 6º, I, “a” E se um ou mais herdeiros não fizerem jus à isenção? Declarar o mesmo imóvel como isento e tributado nas devidas proporções

Exemplo: 4 HERDEIROS TEM MEAÇÃO HERDEIRO “A” NÃO RESIDE NO IMÓVEL MEAÇÃO não incide ITCMD HERANÇA

BENS ISENTOS: IMPORTANTE: SOMA DO PERCENTUAL DOS HERDEIROS DEVE SER IGUAL A 100%

BENS TRIBUTADOS: Bem tributado

de imóvel CUJO VALOR NÃO ULTRAPASSAR 2. 500")

ISENÇÕES Artigo 6º, I, “b” b) de imóvel CUJO VALOR NÃO ULTRAPASSAR 2. 500 (duas mil e quinhentas) UFESPS, desde que seja o único transmitido; VALOR TOTAL DO IMÓVEL, não da parte que está sendo transmitida ou da parte que pertence ao de cujus *SOBREPARTILHA Se na sobrepartilha houver inclusão de novo bem imóvel, o bem que anteriormente estava enquadrado na isenção acima deve ser reclassificado como “Bem Tributado”.

ISENÇÕES Artigo 6º, I, “a” e “b” ATENÇÃO!! JAZIGO EM CEMITÉRIO PARTICULAR É BEM IMÓVEL E IMPACTA NAS ISENÇÕES ANTERIORES!!!

de ferramenta e equipamento agrícola de uso manual,")

ISENÇÕES Artigo 6º, I, “c” c) de ferramenta e equipamento agrícola de uso manual, roupas, aparelho de uso doméstico e demais bens móveis de pequeno valor QUE GUARNEÇAM OS IMÓVEIS REFERIDOS NAS ALÍNEAS ANTERIORES, cujo valor total não ultrapassar 1. 500 (mil e quinhentas) UFESPS;

de ferramenta e equipamento agrícola de uso manual,")

ISENÇÕES Artigo 6º, I, “c” c) de ferramenta e equipamento agrícola de uso manual, roupas, aparelho de uso doméstico e demais bens móveis de pequeno valor que guarneçam os imóveis referidos nas alíneas anteriores, cujo VALOR TOTAL não ultrapassar 1. 500 (mil e quinhentas) UFESPS;

de depósitos bancários e aplicações financeiras, cujo VALOR")

ISENÇÕES Artigo 6º, I, “d” d) de depósitos bancários e aplicações financeiras, cujo VALOR TOTAL não ultrapassar 1. 000 (MIL) UFESPS. SOMA DE TODAS AS CONTAS BANCÁRIAS, APLICAÇÕES, ETC

de quantia devida pelo empregador ao empregado, por")

ISENÇÕES Artigo 6º, I, “e” e) de quantia devida pelo empregador ao empregado, por Institutos de Seguro Social e Previdência, oficiais ou privados, verbas e prestações de caráter alimentar decorrentes de decisão judicial em processo próprio e o montante de contas individuais do Fundo de Garantia do Tempo de Serviço e do Fundo de Participações PISPASEP, não recebido em vida pelo respectivo titular

na EXTINÇÃO do usufruto, quando o nuproprietário tiver")

ISENÇÕES Artigo 6º, I, “f” f) na EXTINÇÃO do usufruto, quando o nuproprietário tiver sido o instituidor;

ISENÇÕES – DOAÇÃO ART 6º LEI 10. 705/00, INCISO II

cujo valor não ultrapassar 2. 500 (duas mil")

ISENÇÕES Artigo 6º, II, “a” a) cujo valor não ultrapassar 2. 500 (duas mil e quinhentas) UFESPs; Deve ser lida em conjunto com o § 3º do art. 9º da Lei 10. 705/00: § 3º - Na hipótese de sucessivas doações entre os mesmos doador e donatário, serão consideradas todas as transmissões realizadas a esse título, dentro de cada ano civil, devendo o imposto ser recalculado a cada nova doação, adicionando-se à base de cálculo os valores dos bens anteriormente transmitidos e deduzindo-se os valores dos impostos já recolhidos.

BC (UFESP) IMPOSTO JÁ PAGO")

ISENÇÕES Artigo 6º, II, “a” DATA BEM VALOR (R$) BC (UFESP) IMPOSTO JÁ PAGO IMPOSTO DEVIDO 10/02 DINHEIRO R$ 2. 000, 00 94, 118 - ISENTO 20/04 JÓIAS R$ 7. 000, 00 R$ 9. 000, 00 423, 53 - ISENTO 30/06 CARRO R$ 40. 000, 00 R$ 49. 000, 00 2. 305, 88 - ISENTO 05/08 AÇÕES R$ 5. 000, 00 2. 541, 17 - R$ 2. 160, 00 R$ 54. 000, 00 x 4% AS DECLARAÇÕES ANTERIORES PASSARÃO A APRESENTAR SALDO DEVEDOR!!

ISENÇÕES Artigo 6º, II, “a” DECISÃO CAT 04/2016: Nas doações realizadas para terceiros beneficiários, por cônjuges ou companheiros na vigência de regime de comunhão parcial ou universal de bens, haverá apenas um doador e tantos fatos geradores do ITCMD quantos forem os donatários.

PROCEDIMENTO ADMINISTRATIVO DE ARBITRAMENTO

ARBITRAMENTO Não concordando a Fazenda com valor declarado ou atribuído a bem ou direito do espólio, instaurar-se-á o respectivo procedimento administrativo de arbitramento da base de cálculo, para fins de lançamento e notificação do contribuinte, que poderá impugná-lo.

ARBITRAMENTO Notificação de arbitramento: - email ao procurador informado na Declaração; - carta com AR ao inventariante ü O prazo é considerado do recebimento do AR ü Importante fornecer endereço válido (falar do endereço Portaria CAT)

ARBITRAMENTO A impugnação deverá estar devidamente instruída com elementos suficientes à revisão do trabalho fiscal, sendo facultado ao contribuinte juntar laudo assinado por técnico habilitado, incumbindo-lhe, neste caso, o pagamento das despesas.

ARBITRAMENTO Se a Notificação não for atendida: Nos processos de Inventário: ü Discordância da expedição de alvará, formal de partilha ou carta de adjudicação; ü Inscrição em Dívida Ativa; Nos processos de Arrolamento: ü Lavratura de Auto de Infração e Imposição de Multa.

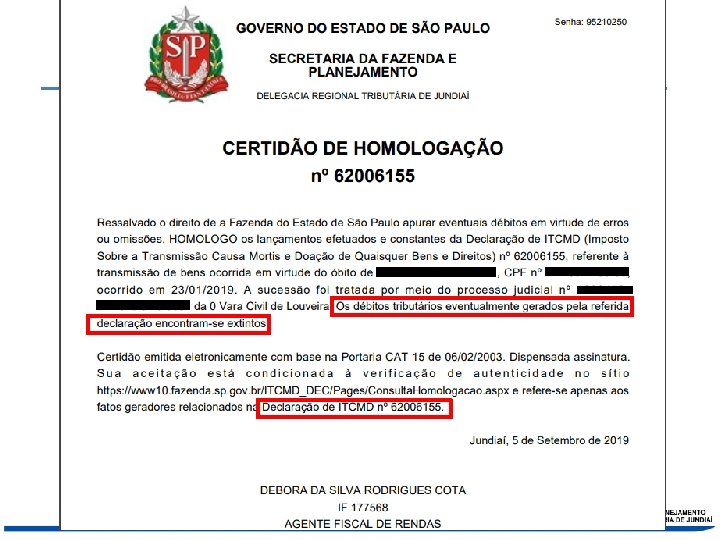

ARBITRAMENTO HOMOLOGAÇÃO JUDICIAL HOMOLOGAÇÃO ITCMD Art. 25 da Lei 10. 705/00 : Não serão lavrados, registrados ou averbados pelo tabelião, escrivão e oficial de Registro de Imóveis, atos e termos de seu cargo, sem a prova do pagamento do imposto.

DECLARAÇÃO DE INVENTÁRIO PODE SER HOMOLOGADA SEM QUITAÇÃO TOTAL DO DÉBITO, O CARTÓRIO DEVE EXIGIR CERTIDÃO COM INFORMAÇÃO DE DÉBITO EXTINTO!!!

- Slides: 59