BabesBolyai Universitt Cluj Wintersemester 20132014 Rechtsformen und Unternehmensfinanzierung

Babes-Bolyai Universität, Cluj Wintersemester 2013/2014 Rechtsformen und Unternehmensfinanzierung Dozent: Dr. Bernhard Kopf

Womit beschäftigen wir uns in dieser Woche? Rechtsformen Haftung? Kapitalgeber? Management? … Finanzierungsalternativen Was eignet sich? Was wird benötigt? Was ist zu beachten? …

Ziele der Veranstaltung: Was soll vermittelt werden? 1. Überblick über Rechtsformen und ihren sinnvollen Einsatz in Unternehmen mit allen (rechtlichen, kapitalmäßigen) Konsequenzen 2. Vorstellen wichtiger Rechtsformen mit ihren gesetzlichen Bedingungen sowie mit ihrer Wertung auf Eignung in der Praxis 3. Sonderformen der Rechtsformen und wichtige Rahmenbedingungen 4. Hauptfinanzierungsarten (Fremd-, Eigenkapital, steuerliche Gestaltungsmöglichkeiten zur Kapitalbildung, Sonderformen der Kapitalbeschaffung) 5. Detaillierte Vorstellung der Fremdfinanzierung mit ihren Haupt- und Sonderformen sowie begleitenden Bedingungen 6. Eigenfinanzierung am Beispiel der Aktien mit Sonderformen 7. Steuerliche Gestaltungsmöglichkeiten (Selbstfinanzierung) und Sonderformen (z. B. Liquidation von Vermögensteilen) 8. Gesamtfazit und Klausurvorbereitung

Dazu gibt Ihnen das Manuskript viele Informationen und Platz genug, um Ihre ergänzenden Anmerkungen aus der Vor. Lesung einzutragen. Dies wird ergänzt durch Übungen

Historische Einordnung der Entwicklung zu modernen Unternehmen Vom Wiederaufbau nach dem zweiten Weltkrieg bis zu den Global Playern der Gegenwart: Die Wirtschaft in Deutschland und in der Welt massiv verändert und weiterentwickelt. Viele Unternehmen sind heute auf dem Weltmarkt tätig. Daraus ergeben sich wichtige Rahmenbedingungen für die Unternehmensfinanzierung.

Historische Einordnung der Wirtschaftsentwicklung: Die Zeit nach dem 2 ten Weltkrieg - Phase des Wiederaufbaus (Marshall Plan) - Wirtschaftswunder - Boom in den Jahren 1960 – 70 - Probleme in der Folge 80 iger Jahre - Die japanische Konkurrenz, - High-Tech Produkte - Staatsverschuldung 90 iger Jahre - Kostenabbau (López) und Inflationsbekämpfung - Bereinigung der Märkte (EU) - Neue Technologie (Handy, Internet, UMTS) Die Jahre 2000 - 2013 -Weltweite Fusionen und feindliche Übernahmen - Branchenbereinigungen, Aktienbaisse - Finanzkrise 2007 (Bankensanierung) - Staatskrise 2010 ff. (Ländersanierung) S. 1 -2 Wachsende Risiken insbesondere aus der Staatsver. Schuldung

Was ist Inhalt der Vorlesung? Das deutsche Handelsrecht und viele andere Rechtsgrundlagen nehmen heute starken Einfluss auf die Finanzierungsalternativen, indem sie für die Rechtsformen von Unternehmen zahlreiche Vorschriften vorsehen: - zum Beispiel für die Haftung der Unternehmung, - für die Geschäftsführung und -vertretung - für die Mindestausstattung der Unternehmen mit Eigenkapital (als Haftungsmasse) - für die Mitbestimmung in Unternehmen …

Daher beschäftigen wir uns zunächst mit den Rechtsformen von Unternehmen! • Teil 1: In welcher Rechtsform treten erwerbswirtschaftlich orientierte Unternehmen in den Märkten auf ? • Welche Möglichkeiten zur Bildung einer für das Unternehmen geeigneten Rechtsform gibt es? • • • - Personengesellschaften - Kapitalgesellschaften - Wichtige Rahmenbedingungen Vorteile? Nachteile?

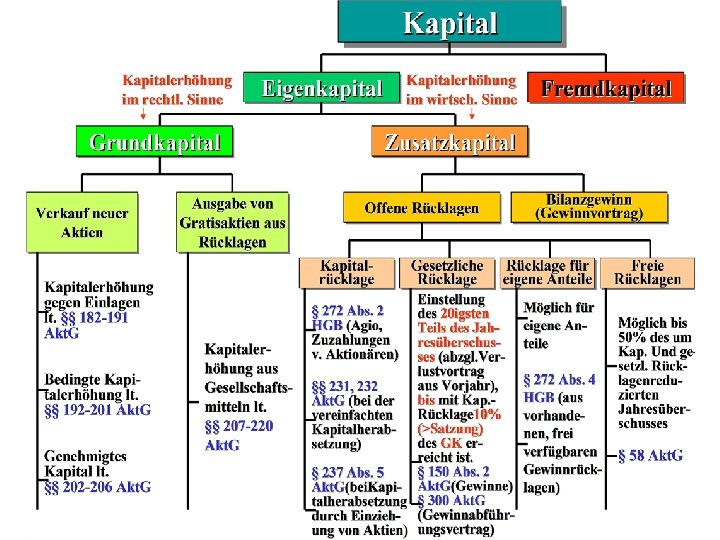

Einteilung der Betriebe nach ihrem Rechtscharakter S. 6 Betriebe mit… erwerbswirtsch. Zielen nicht erwerbsw. Zielen. nach Privatrecht nach öffentlichem Recht Einzelunternehmen Genossenschaften Personengesellsch. Stiftungen Kapitalgesellsch. Versicherungsvereine Misch- und Sonderformen

S. 6 2. 2. Einzelunternehmen: Im juristisch engeren Sinne liegt ein Einzelunternehmen dann vor, wenn darunter die Tätigkeit eines nach dem Handelsgesetzbuch tätigen, voll haftenden Einzelkaufmanns verstanden wird. Die Einzelfirma ist ein Unternehmen, das auf Rechnung einer Einzelperson (des Eigentümers) betrieben wird. Der Inhaber trägt die volle Verantwortung, haftet persönlich und unbeschränkt. Einzelunternehmen eignen sich besonders für: - Kleingewerbetreibende - Handwerker - Dienstleister - Freie Berufe - Existenzgründer Führt der Kaufmann sein Handelsgewerbe allein, ohne Gesellschafter oder nur mit einem stillen Gesellschafter, ist er Einzelkaufmann mit Zusatz: „eingetragener Kaufmann (e. K. )“.

Was muss rechtlich beachtet werden? S. 6 -7 Bei Gründung wird der Gründer automatisch zum Einzelunternehmer, wenn das in Gründung befindliche Unternehmen von ihm allein eröffnet wird. Bei Kleingewerbetreibenden, die keine vollkaufmännische Einrichtung (z. B. Buchhaltung) erfordern, können diese sich freiwillig ins Handelsregister eintragen lassen (nicht freie Berufe). Erfolgt die Eintragung ins Handelsregister, werden alle Rechte und Pflichten eines Kaufmanns übernommen. Der „eingetragene Kaufmann (e. K. )“ ist Firmenbestandteil. Erfolgt keine Anmeldung im Handelsregister, genügt die Anmeldung bei der Gewerbeanmeldestelle der Kommune. Bei Vollkaufleuten besteht dagegen die Pflicht auf die Eintragung ins Handelsregister. Mindestkapital wird bei Gründung eines Einzelunternehmens nicht verlangt (mittelbar aber Mindesteigenkapital zur Risikoprävention und als Nachweis, dass sich der Einzelunternehmer für sein Unternehmen engagiert).

Die wichtigsten Regeln der freiberuflichen bzw. gewerblichen Tätigkeit : S. 8 Freiberufliche Tätigkeit Gewerbliche Tätigkeit Eintragung ins Handelsregister Nein (nicht möglich) Nur wenn Kaufmann gem. HGB Handelsregister Abt. A, wenn eingetragener Kaufmann) Gewerbeanmeldung Nein Ja Firma Name + Vorname des Unternehmers sowie Personen oder Unternehmerzusatz: z. B. Baustatikbüro Heiner Miller, Baustatikbüro Heiner Miller jr. , Heiner Müller, Baustatikbüro Freie Wahl der Firma, jedoch darf der Name nicht über die realen Verhältnisse irreführend sein. Wird die Firma im Handelsregister eingetragen, muss sie den Zusatz e. K. (bzw. e. Kfr. ) eingetragener Kaufmann, eingetragene Kauffrau enthalten. Z. B. : EDV-Handel Heiner Miller, EDV-Handel Heiner Miller e. K. , EDV Miller/EDV Miller e. Kfm. , . . . Beginn der Gesellschaft Sofort Geschäftsführung/ -vertretg. Unternehmer, alleine Überwachendes/beschließende Keines s Organ Keines Allein aus Privatvermögen, Selbstfinanzierung, begrenzte Kreditbasis, alleinige Gewinnbeteiligung • Einkommenssteuer • Lohnsteuer (für die Angestellten) • Umsatzsteuer Allein aus Privatvermögen, Selbstfinanzierung, Begrenzte Kreditbasis, alleinige Gewinnbeteiligung • Einkommenssteuer • Lohnsteuer (für die Angestellten) • Gewerbesteuer/ Umsatzsteuer Auflösungsgrund Liquidation, Insolvenz, Tod des Inhabers Sonstiges Gesetzliche Nur für freie Berufe gem. § 18 Gesetzliche Regelungen: HGB §§ 1 -104 Beteiligung am Kapital Steuern

S. 9 ff. Die wichtigsten Regeln der Einzelunternehmung bzw. der Personengesellschaften im deutschen Recht in der Übersicht:

Was ist bei den Rechtsformen von Bedeutung? - Die Eigenkapitalausstattung - Die Geschäftsführung und –vertretung - Die Haftung im Außenverhältnis der Unternehmung - Die Kreditwürdigkeit (Banken, Lieferanten) - Die Öffentlichkeit (Handelsregister) - Die Pflicht zur Rechnungslegung (Gu. V, Bilanz je Geschäftsjahr) - Die Rechtsgrundlagen (Akt. G, Gmb. HG, BGB, HGB, …)

Die wichtigsten Regeln der freiberuflichen bzw. gewerblichen Tätigkeit : S. 8 Freiberufliche Tätigkeit Gewerbliche Tätigkeit Eintragung ins Handelsregister Nein (nicht möglich) Nur wenn Kaufmann gem. HGB Handelsregister Abt. A ( wenn eingetragener Kaufmann ) Gewerbeanmeldung Nein Ja Firma Name + Vorname des Unternehmers sowie Personen oder Unternehmerzusatz: z. B. Baustatikbüro Heiner Miller, Baustatikbüro Heiner Miller jr. , Heiner Müller, Baustatikbüro Freie Wahl der Firma, jedoch darf der Name nicht über die realen Verhältnisse irreführend sein. Wird die Firma im Handelsregister eingetragen, muss sie den Zusatz e. K. (bzw. e. Kfr. ) eingetragener Kaufmann, eingetragene Kauffrau enthalten. Z. B. : EDV-Handel Vlad Munteanu - EDV-Handel oder Vlad Munteanu e. K. , EDV oder EDV Munteanu e. Kfm. , . . . Beginn der Gesellschaft Sofort Geschäftsführung/ -vertretg. Unternehmer, alleine Überwachendes/beschließendes Organ - Haftung Keines, Privat- und Unternehmensvermögen Beteiligung am Kapital Allein aus Privatvermögen, Selbstfinanzierung, begrenzte Kreditbasis, alleinige Gewinnbeteiligung Steuern • Einkommenssteuer • Lohnsteuer (für die Angestellten) • Umsatzsteuer Allein aus Privatvermögen, Selbstfinanzierung, Begrenzte Kreditbasis je nach Privatvermögen, alleinige Gewinnbeteiligung • Einkommenssteuer • Lohnsteuer (für die Angestellten) • Gewerbesteuer/ Umsatzsteuer Auflösungsgrund Liquidation, Insolvenz, Tod des Inhabers Sonstiges Gesetzliche Nur für freie Berufe gem. § 18 Gesetzliche Regelungen: HGB §§ 1 -104

")

Rechtsformen: Personengesellschaften Kleine Personengesellschaften: Bei ihnen schließen sich mehrere Personen zu einem gemeinsamen (gewerblichen) Zweck zusammen: Gesellschaft bürgerlichen Rechts mit mindestens zwei Gesellschaftern: (zum Beispiel: Rechtsanwaltskanzleien Juristen, Ärztezentren, Steuerberatungsbüros, Lottogemeinschaften, …) • Haftung der Gb. R: mit dem Geschäftsvermögen und Privatvermögen der Gesellschafter! • Zuständigkeiten: Geregelt im Gesellschaftsvertrag

: Auch sie zählen zu den Personengesellschaften")

Rechtsformen: Personengesellschaften Kleine Personengesellschaften: • Partnerschaftsgesellschaften (Part. G): Auch sie zählen zu den Personengesellschaften und eignen sich für freiberufliche Tätigkeiten, für die Rechtsform der Gmb. H (noch) nicht in Frage kommt. Gründung: - durch mindestens zwei Partner (=Gesellschafter) mit Partnerschaftsvertrag und Eintragung ins Partnerschaftsregister Haftung: - Wie bei der Gb. R (Ausnahme: Fehler in der Berufsausübung – dafür gibt es Versicherungen)

Rechtsformen: Personengesellschaften Größere Personengesellschaften: • Offene Handelsgesellschaften: OHGs sind besonders für mittlere Unternehmen geeignet, bei denen mindestens zwei natürliche oder juristische Personen (als Kapitalgeber und Geschäftsführer/-vertreter) gemeinsam ein kaufmännisches Gewerbe betreiben und in der Gesellschaft alleine zuständig sein wollen. Es ist kein Mindestkapital vorgeschrieben.

: KGs sind besonders für kleinere bis mittlere Unternehmen geeignet,")

Rechtsformen: Personengesellschaften • Kommanditgesellschaften (KG): KGs sind besonders für kleinere bis mittlere Unternehmen geeignet, bei denen mindestens zwei natürliche oder juristische Personen gemeinsam ein kaufmännisches Gewerbe betreiben. Mindestens 1 Gesellschafter ist Vollhafter (Komplementär) und mindestens ein weiterer Gesellschafter tritt als Teilhafter (Kommanditist) auf. Vollhafter haften mit dem Gesellschaftsvermögen und mit ihrem Privatvermögen, Teilhafter nur mit ihrem Geschäftsanteil! Verteilung von Gewinn/Verlust in angemessenem Verhältnis

: - Eintragung ins Handelsregister ist erforderlich. - Kein Mindestkapital")

Rechtsformen: Personengesellschaften • Kommanditgesellschaften (KG): - Eintragung ins Handelsregister ist erforderlich. - Kein Mindestkapital vorgeschrieben - Verzinsung der Kapitaleinlage mit 4% pro Jahr Komplementär: Kommanditist: - Vollhafter haftet auch mit - Ist nur Teilhafter seinem Privatvermögen - Nimmt nicht an der - Geschäftsführung + -vertretung durch und –vertretung teil jeden Komplementär - Haftet nur mit seinem (aber: andere Regelung ist möglich) Geschäftsanteil

• Sie soll die grenzüberschreitende Zusammenarbeit zwischen")

Rechtsformen: Personengesellschaften • Europäische wirtschaftliche Interessenvereinigung (EWIV) • Sie soll die grenzüberschreitende Zusammenarbeit zwischen benachbarten EU-Ländern erleichtern und zählt zu den Handelsgesellschaften. - Gründung durch natürliche Personen (Personengesellschaften, Handelsregister A) - Mindestens zwei Mitglieder müssen aus unterschiedlichen EU-Ländern sein - Sie darf maximal 500 Personen beschäftigen - Sitz der EWIV muss in EU (ggf. in der EFTA) liegen - Eine oder mehrere Personen sind Geschäftsführer - Haftung mit Geschäfts- und Privatvermögen (Ausnahme: assoziierte Mitglieder aus Drittländern)

Speziell auf die EU zugeschnittene Sonderform: Europäische wirtschaftliche Interessenvereinigung: S. 13 Gesellschafter: Mind. 2 aus unterschiedlichen EU-Staaten Rechtsform: Wird in Deutschland unter Handelsregister A bei den Personengesellschaften geführt Firmensitz: Im Gebiet der EU + EFTA Rechte der Mitglieder: Stimmrecht (je 1 Stimme) Geschäftsführung und –vertretung: 1 oder mehrere natürliche Personen Haftung: Alle Mitglieder unbeschränkt und gesamtschuldnerisch

Gesellschaft des bürgerlichen Rechts gem. BGB Partnerschaft gem. Part. GG Offene Handelsgesellschaft gem. HGB Kommanditgesellschaft gem. HGB. Mindestanzahl der Gründer 2 2 Form Nicht vorgeschrieben, i. R. schriftlich Schriftlicher Partnerschaftsvertrag Nicht vorgeschrieben, i. R. schriftlich Gewerbeanmeldung Nein Ja (Handelsregister Abtg A) Ja (Handelsregister Abteilung A) Firma Keine Name mind. 1 Partners mit Zusatz und Partner oder Partnerschaft sowie alle in der Partnerschaft vertretenen Berufe. Z. B. Müller und Partner, Rechtsanwälte, Müller Partnerschaft, Steuerberater, Müller und Partner, Rechtsanwälte und Steuerberater Name mind. 1 Gesellschafters mit Zusatz OHG sowie optionalen, den Unternehmensgegenstand andeutenden Zusätzen oder Namen aller Gesellschafter. Beispiel: Maier OHG, EDV-Handel Maier OHG Name mind. 1 persön-lich haftenden Gesellschafters (Komplementär) mit Zusatz sowie optionalen, den Unternehmensgegenstand andeutenden Zusätzen Beispiel: Hertner KG, EDV-Handel Hertner KG Geschäftsführung / -vertretung Alle Gesellschafter gemeinschaftlich Alle Partner jeweils für ihre Tätigkeit. Vertragliche Regelungen sind möglich, jedoch kann kein Partner von der Geschäftsführung ausgeschlossen werden. Jeder Gesellschafter einzeln. Nur persönlich haftende Gesellschafter (Komplementäre) einzeln. Kommanditisten sind von der Geschäftsführung ausgeschlossen. Gewinnbeteiligung Nach Köpfen Angemessener Anteil 4% des Kapitals, Rest nach Köpfen oder Vertrag 4% des Kapitals, Rest: angemessenes Verhältnis Haftung Gesellschafter persönlich und solidarisch mit Privat- und Gesellschaftsvermögen Partner persönlich und solidarisch mit Privat- und Partnerschaftsvermögen. Die Haftung aus der Tätigkeit kann vertraglich beschränkt werden. Gesellschafter persönlich als Gesamtschuldner mit Privatund Gesellschaftsvermögen Gesellschaft mit ihrem Betriebsvermögen, Komplementär mit Privatvermögen, Kommanditist (nur beschränkt) mit seinen Einlagen Verlustbeteiligung Nach Köpfen Nach Vertrag Nach Köpfen oder Gesellschaftsvertrag Angemessenes Verhältnis oder Gesellschaftsvertrag Steuern Einkommen-, Lohn- (für Angestellte), Umsatz-*, Gewerbesteuer ( * soweit gewerbliche Tätigkeit). Einkommensteuer, Lohnsteuer (für Angestellte), Umsatzsteuer*, Gewerbesteuer*. Einkommensteuer. Lohnsteuer (für Angestellte), Umsatzsteuer*, Gewerbest. * Überwachendes/beschli eßendes Organ - - Sonstiges Nur für freie Berufe Gem. § 18 EKSt. G S. 9 -12

S. 14 ff. Die wichtigsten Regeln der Kapitalgesellschaften im deutschen Recht:

Die wichtigsten Regeln der Kapitalgesellschaften im deutschen Recht: Was ist eine Kapitalgesellschaft, wie unterscheidet sie sich von einer Personengesellschaft? Sie ist eine Gesellschaft mit eigener Rechtspersönlichkeit (juristische Person) und Zusatz (AG, Gmb. H). Daher kann sie in eigenem Namen klagen und verklagt werden. Sie ist Eigentümerin des Gesellschaftsvermögens und ist Inhaberin aller Gesellschaftsforderungen, Schuldnerin aller Gesellschaftsschulden. Sie haftet für Verbindlichkeiten nur mit ihrem Gesellschaftsvermögen.

Die wichtigsten Regeln der Kapitalgesellschaften im deutschen Recht: Was ist eine Kapitalgesellschaft, wie unterscheidet sie sich von einer Personengesellschaft? Kapitalgesellschaften treten auf als : 1. Gesellschaft mit beschränkter Haftung (Gmb. H) 2. Aktiengesellschaft (AG) 3. Sonderform (Gmb. H & Co. KG, AG & Co. KG, Societas Europaea – SE)

Rechtsform der Gmb. H: S. 14 -15 Gründung: erfolgt durch eine oder mehrere Personen. Wesentlicher Bestandteil ist dabei der Gesellschaftervertrag (in notarieller Form) auf der Grundlage des geltenden Rechtes, der von allen Gesellschaftern unterschrieben werden muss (§§ 2 -3 Gmb. HG). Der Gesellschaftervertrag enthält: • Die Firma und den Sitz der Gesellschaft • Den Gegenstand der Unternehmung • Den Betrag des Stammkapitals (den die Gesellschafter aufbringen) mit mindestens 25. 000, 00 Euro • Die Zahl und die Höhe der Geschäftsanteile (ggf. weitere Leistungen die jeder Gesellschafter als Einlage auf das Stammkapital (Stammeinlage) bereitstellt. • Insgesamt müssen bei Gründung 50% aller Einlagen geleistet werden (die > 100 Euro und durch 50 teilbar sein müssen). • Die Regelungen für die Gesellschafterversammlung und für die Geschäftsführung/-vertretung

: : Rechtsform: Gesellschaft mit")

Die wichtigsten Regeln der Kapitalgesellschaften im deutschen Recht: Aktiengesellschaft (AG): : Rechtsform: Gesellschaft mit beschränkter Haftung (Gmb. H): = Gesellschaft mit eigener Rechtspersönlichkeit (jurist. Person) und Zusatz (AG, Gmb. H). = Eigentümerin des Gesellschaftsvermögens. = Inhaberin aller Gesellschaftsforderungen, Schuldnerin aller Gesellschaftsschulden. S. 14, 15 = haftet für Verbindlichkeiten nur mit Gesellschaftsvermögen. Grundkapital: = Seit 1. 1. 1999 mind. 50. 000, - Euro, vorher 100. 000, - DM davon bare Mindesteinlage 25%, Sacheinlagen voll (§§ 7 und 36 a Akt. G). Stammkapital: = Mind. 25. 000 Euro, auf volle Euro lautend. (bei Gründung reichen zunächst 10. 000 Euro, hier ist Bezeichnung: Unternehmergesellschaft erforderlich, bis 25. 000, - erreicht sind). Aktien: = Geschäftsanteil am Grundkapital der AG, Stammeinlagen: = Geschäftsanteile am Stammkapital der Gmb. H = Das Grundkapital setzt sich aus Nennbetrags- bzw. Stückaktíen( ohne Nennbetrag, mit Beteiligung im gleichen Umfang). Höhere Nennbeträge müssen auf volle Beteiligungsver- = wird im Gesellschaftsvertrag geregelt Akt. G) ( Seit 1. 1. 1999, vorher DM 5, -). hältnis der Gesell- Die Summe aller Gesellschafteranteile schafter: ergibt das Stammkapital der Gmb. H = Stückaktien lauten auf keinen Nennwert. Der auf sie entfallende anteilige Betrag des Grundkapitals darf 1 Euro nicht unterschreiten. (§ 8 Abs 3 Akt. G). Höhe der Stammeinlagen: = Sie kann zwischen den Gesellschaftern unterschiedlich sein. Haftung: = In Höhe des Gesellschaftsvermögens = Der Anteil der Aktie am Grundkapital bestimmt sich bei Nennwertaktien nach dem Verhältnis ihres Nennbetrages zum Grundkapital, bei Stückaktien nach der Zahl der Aktien. Eigenkapital: Organe: = Es besteht aus dem Grundkapital (AG) bzw. Stammkapital (Gmb. H), den Rücklagen, dem Bilanzgewinn und dem Bilanzverlust. = Aufsichtsrat (Kontrollorgan), Vorstand (Geschäftsführung), Hauptversammlung ( Beschliessendes Organ). Organe: = Gesellschafterversammlung, Geschäftsführung.

Kapitalgesellschaften: S. 16 -20 Rechtsform der Aktiengesellschaft Jede Aktiengesellschaft muss mindestens 50. 000 € Grundkapital haben, das ihr gehört und mit dem sie arbeiten kann (Damit kann sie in Anlage- und Umlaufvermögen investieren oder Verluste ausgleichen). Dieses Grundkapital wird durch Aktionäre aufgebracht, die sich mit ihren Aktien am unternehmerischen Risiko beteiligen.

Kapitalgesellschaften: S. 16 -20 Rechtsform der Aktiengesellschaft Art der Aktien: - Nennwertaktien (Mindestbeteiligungsbetrag am Grundkapital = mindestens 1 Euro) bzw. Stückaktien (1/10000 tel Beteiligung am Grundkapital – muss auch wieder mindestens 1 Euro betragen - Stammaktien (mit normalen Rechten wie Stimmrecht, Recht auf Gewinnausschüttung, Informationsrecht) - bzw. Vorzugsaktien (höhere Gewinnausschüttung als bei den Stammaktien) - Inhaberaktien, Namensaktien, vinkulierte Namensaktien

Kapitalgesellschaften: S. 16 -20 Rechtsform der Aktiengesellschaft Art der Aktien: - Nenn- bzw. Stückaktien (Mindestanteil am Grundkapital = 1 Euro) - Stamm- bzw. Vorzugsaktien - Inhaber-, Namens-, vinkulierte Namensaktien Organe der Aktiengesellschaft: - Hauptversammlung (Gremium und Interessenvertretung der Aktionäre der AG = beschließt über alle wichtigen Entscheidungen) - Vorstand (Geschäftsführung und –vertretung der AG) - Aufsichtsrat (fachliches Kontrollorgan, kontrolliert den Vorstand)

: Rechts: form: Gesellschaft mit")

Die wichtigsten Regeln der Kapitalgesellschaften im deutschen Recht: Aktiengesellschaft (AG): Rechts: form: Gesellschaft mit beschränkter Haftung (Gmb. H): = Gesellschaft mit eigener Rechtspersönlichkeit (jurist. Person) und Zusatz (AG, Gmb. H). = Eigentümerin des Gesellschaftsvermögens. = Inhaberin aller Gesellschaftsforderungen, Schuldnerin aller Gesellschaftsschulden. S. 16 -20 = haftet für Verbindlichkeiten nur mit Gesellschaftsvermögen. Grundkapital: = Seit 1. 1. 1999 mind. 50. 000, - Euro, vorher 100. 000, - DM davon bare Mindesteinlage 25%, Sacheinlagen voll (§§ 7 und 36 a Akt. G). Stammkapital: = Mind. 25. 000 Euro, auf volle Euro lautend. (bei Gründung reichen zunächst 10. 000 Euro, hier ist Bezeichnung: Unternehmergesellschaft erforderlich, bis 25. 000, - erreicht sind). Aktien: = Geschäftsanteil am Grundkapital der AG, Stammeinlagen: = Geschäftsanteile am Stammkapital der Gmb. H, = Das Grundkapital setzt sich aus Nennbetrags- bzw. Stückaktíen( ohne Nennbetrag, mit Beteiligung im gleichen Umfang). Höhere Nennbeträge müssen auf volle Euro lauten (§ 8 Abs. 2 Beteiligungsver- = wird im Gesellschaftsvertrag geregelt Akt. G) ( Seit 1. 1. 1999, vorher DM 5, -). hältnis der Gesell- Die Summe aller Gesellschafteranteile schafter: ergibt das Stammkapital der Gmb. H = Stückaktien lauten auf keinen Nennwert. Der auf sie entfallende anteilige Betrag des Grundkapitals darf 1 Euro nicht unterschreiten. (§ 8 Abs 3 Akt. G). Höhe der Stammeinlagen: = Sie kann zwischen den Gesellschaftern unterschiedlich sein. = Der Anteil der Aktie am Grundkapital bestimmt sich bei Nennwertaktien nach dem Verhältnis ihres Nennbetrages zum Grundkapital, bei Stückaktien nach der Zahl der Aktien. (§ 8 Abs. 4 Akt. G). Sie sind unteilbar. Eigenkapital: Organe: = Es besteht aus dem Grundkapital (AG) bzw. Stammkapital (Gmb. H), den Rücklagen, dem Bilanzgewinn und dem Bilanzverlust. = Aufsichtsrat (Kontrollorgan), Vorstand (Geschäftsführung), Hauptversammlung ( Beschliessendes Organ). Organe: = Gesellschafterversammlung, Geschäftsführung.

Was sollten Sie für die Klausur wissen? S. 6 -13 1. Was ist eine Handelsfirma? Wer kann die Firma leiten bzw. nach außen vertreten? Welche Handelsbücher müssen geführt werden? Was sagt der Gesetzgeber zum Jahresabschluss? 2. Was ist eine OHG, welcher Gesetzestext regelt sie? Wer ist leitungs- und vertretungsbefugt? Wie ist die Haftung der OHG geregelt? Was ist bei Gründung der OHG notwendig? Wie kann ein Gesellschafter ausscheiden? 3. Was ist eine KG, welcher Gesetzestext regelt sie? Wer ist leitungs- und vertretungsbefugt? Wie ist die Haftung der OHG geregelt? Was ist bei Gründung der OHG notwendig? Wie kann ein Gesellschafter ausscheiden? 4. Was ist eine europäische wirtschaftliche Interessenvereinigung?

S. 14 -20 Übung: Bitte beantworten Sie anhand der Gesetzesunterlagen die nachstehenden Fragen: 5. Was ist eine Kapitalgesellschaft? Wie wird sie juristisch behandelt? Auf welchen Rechtsquellen ist sie begründet? Wie haftet sie? Wie wird ihr Eigenkapital bereitgestellt? Welche Rechte und Pflichten lassen sich daraus ableiten? 6. Was ist eine Aktiengesellschaft? Wie wird sie gegründet? Wieviel Grundkapital muss sie haben? Wie setzt sich das Grundkapital zusammen? Wie ist hier die Haftung geregelt? Welche Organe gibt es? Wer übt die Geschäftsführung und –vertretung aus, wer kontrolliert? Wie heißt die Versammlung der Aktionäre und welche Rechte und Pflichten hat sie? 7. Was ist eine Gmb. H? Wie wird sie gegründet? Wieviel Stammkapital muss sie haben? Wie ist hier die Haftung geregelt? Wer übt die Geschäftsführung und –vertretung aus, wer kontrolliert?

Fazit: Die Rechtsformen unterscheiden sich: In ihren Möglichkeiten, Eigenkapital zu beschaffen und bei Verlusten zu haften: (Eigenkapital ist die Haftungssubstanz der Unternehmung und wird für Risikoinvestitionen benötigt). Kapitalgesellschaften können durch Aktien/Stammeinlagen sehr viel Eigenkapital sammeln. Ihre Kreditwürdigkeit hängt daher an der Höhe des Eigenkapitals, da die Anteilseigner nicht mit ihrem Privatvermögen haften. (Problematisch: Gmb. H mit 25. 000 Euro Mindeststammkapital) Personengesellschaften sind auf das Vermögen angewiesen, das der/die Unternehmer hat/haben und das zur Haftung mit herange. Zogen wird. Je nach Vermögenslage kann hier die Beschaffung von Eigenkapital limitiert sein (Ausnahme: Kommanditgesellschaft).

Was ist Inhalt der heutigen Vorlesung? Teil 2: • Finanzierung einer Unternehmung

Wir kennen jetzt die Bedeutung der Rechtsform für die Unternehmensfinanzierung: - Wieviel Eigenkapital (Stammkapital bei der Gmb. H, Grundkapital bei der AG) kommt von den Mitunternehmern/ Gesellschaftern/Aktionären? - Was erwarten die Kreditgeber bei der Haftung?

Jetzt stellt sich die Frage: Welchen Stellenwert hat das. Thema Finanzierung in einer Unternehmung ? Welche Hauptfinanzierungsarten gibt es? Wofür wird Kapital benötigt? Wie sind die Spielregeln? ?

Wofür benötigt ein Unternehmen Kapital? S. 3

Wertschöpfungsentscheidungen in produzierenden Unternehmen: S. 22 Auftragsbeschaffung Markttransparenz Marketing Auftragsbearbeitung Service. . . Kalkulation: Mengen- und Wertegerüst Auftrags- und Arbeitskalkulation Nachkalkulation. . . Beschaffung /Versorgung: Einkauf Betriebsmittel Lagerverwaltung Hilfsbetriebe (intern/extern). . . Produktion: Terminplanung Qualität Wertschöpfungskette und - tiefe. . . Finanzwirtschaftliche Entscheidungskomponenten: Personal Sachmittel (Standort, Maschinen, Lager. . . ) Know How Optimierungsentscheidungen. . . Kostenstruktur: Kapitalstruktur: Kostenplan und -budget Kostencontrolling Eigenkapital Einparungspotenzial durch Rationalisierung /Produktivitätssteigerung. . . Vermögensstruktur: Anlagevermögen Fremdkapital Liquidität. . . Umlaufvermögen. . .

Finanzierung von erwerbswirtschaftlichen Unternehmen • Klärung wichtiger Begriffe aus der Betriebswirtschaftslehre S. 4 - 5 Wichtig ist, für die Begriffe den richtigen Inhalt zu definieren, um Mißverständnisse zu vermeiden. Beispiel: Liquidität Was ist das? Was muss man unter diesem Begriff verstehen? Was bedeutet er?

Eigenschaften von Vermögensteilen zur Rückverwandlung in Geld = Liquidierbarkeit")

Liquidität eines Wirtschaftssubjektes (einer Unternehmung) Eigenschaften von Vermögensteilen zur Rückverwandlung in Geld = Liquidierbarkeit Deckungsverhältnis von Vermögensteilen zu den Verbindlichkeiten einer Unternehmung Zahlungsmittelbestand bei einer Unternehmung in einem bestimmten Zeitpunkt Eigenschaft von Unternehmungen, jederzeit zu einem Zeitpunkt bzw. in einem Zeitraum zahlungsfähig zu sein. überliquide unterliquide (optimal) liquide

Finanzierung von erwerbswirtschaftlichen Unternehmen • Klärung wichtiger Begriffe aus der Betriebswirtschaftslehre S. 4 - 5 Beispiel: Liquidität Die wichtigste Definition der Liquidität für Unternehmen ist, dass diese immer die Fähigkeit haben müssen, ihre Rechnungen fristgerecht bezahlen zu können!

Insolvenzordnung: S. 23 -24 Sie beschäftigt sich mit der Fähigkeit einer Unternehmung, jederzeit fristgerecht ihre Zahlungsverpflichtungen erfüllen zu können. Kann sie das nicht mehr, muss sie Insolvenz anmelden! Geregelt ist das in folgenden §§: § 17 Ins. O (Zahlungsunfähigkeit ist eingetreten) § 18 Ins. O (Zahlungsunfähigkeit droht) Frage: Warum ist das Insolvenzrecht so scharf formuliert? Was soll es bewirken? Wem nützt es? Was regt es vorbeugend § 19 Ins. O (Überschuldung liegt vor) an?

Warum ist das deutsche Insolvenzrecht so S. 23 -24 scharf geregelt? • • Was will das deutsche Insolvenzrecht erreichen? Frühzeitige Sanierung und Rettung von Unternehmen Welche Interessen nimmt der Staat hier wahr? Sicherung der Arbeitsplätze, der Sozialabgaben und Steuereinnahmen, Erhaltung der Wirtschafts-kraft am Standort Deutschland, … Was voll insbesondere § 18 Ins. O bewirken? Frühzeitiges Erkennen für den Unternehmer, dass sein Unternehmen Probleme bekommt und dass er reagiert. Was passiert bei Mißachtung des Insolvenzrechtes? Es liegt ggf. ein Strafdelikt vor (bis 1 Jahr Gefängnis)

Liquidität = Finanzielles Gleichgewicht Ein Unternehmer hat die Situation, dass seine technische, seine finanzwirtschaftliche und seine Absatzsituation nicht zusammenpassen. Welche Handlungsempfehlungen würden Sie ihm als seine Unternehmensberaterin/sein Unternehmensberater geben, wie er bestmöglichst entscheiden soll? technische Kapazität: Finanzwirtschaftliche Absatzmöglichkeit Handlungsempfehlungen? Kapazität: in den Märkten: 1. 000 Einheiten 800 Einheiten /Monat 1. 000 Einheiten /Monat 1. 200 Einheiten /Monat 1. 000 Einheiten /Monat 800 Einheiten /Monat 1. 000 Einheiten /Monat

S. 23 Wie kann Insolvenz vermieden werden? D. h. . Wieviel Kapital brauche ich ständig, Um immer zahlungsfähig zu sein? Hilfsmittel: Finanzplanung! Planung der Einnahmen und Ausgaben Aus heutiger Sicht, um zu erkennen, ob das Unternehmen in Zukunft Liquiditätsengpässe oder –überschüsse haben wird. Revolvierende Finanzplanung: Quartal 1 Quartal 2 Quartal 3 Quartal 4 Quartal 5 Quartal 6. . .

- Zeitpunktgenauigkeit:")

Grundsätze der Finanzplanung: - Vollständigkeit. ( Erfassung aller Ein- und Auszahlungen! ) - Zeitpunktgenauigkeit: ( Wann werden Zahlungen liquiditätswirksam? ) - Betragsgenauigkeit: ( Möglichst genaue Zahlungshöhe !) - Elastizität: ( Einbau von Änderungen in den Finanzplan sofort und vollständig !)

Wie entwickelt sich z. B. der Liquiditätsbedarf einer Unternehmung? Er. Verkauf/Aus-probung Lagerg. lieferung Fertigprodukte Ausgaben /Einnahmen Bezahlung S. 26 Lagerg. Fertigprodukte Produktion Einkauf Zeit Jan. Febr. März April Mai Juni Juli August Sept. … Optimale Deckung eines gegebenen Kapitalbedarfs: Kapitalbedarf (saisonaler) Spitzenbedarf Finanzieller Sockelbedarf Kontokorrent für Saisonbedarf Darlehen Eigenkapital für längerfristigen Bedarf Zeit Der Sockelbetrag sollte ( insbes. bei Existenzgründung ) langfristig ( 5 - 10 Jahre ), der Spitzenbedarf (Projektfinanzierung) kurz- bis mittelfristig ( i. R. 3 Monate bis 1 Jahr ) finanziert werden.

Die Unternehmung muss also fortlaufend ihren Kapitalbedarf prüfen und entsprechende Maßnahmen einleiten, um jederzeit zahlungsfähig zu sein. Welche Kapitalbeschaffungsvarianten stehen dafür zur Verfügung?

Welche 4 Hauptmöglichkeiten hat das Unternehmen, sich für das Unternehmen zwecks Investitionen Kapital zu beschaffen? 1. Fremdfinanzierung (Darlehen, Kredite = Fremdkapital von Kreditgebern) 2. Eigenfinanzierung (siehe Rechtsformen: Beteiligungs- bzw. Eigenkapital einer Unternehmung) 3. Selbstfinanzierung (aus steuerlichen Gestaltungsmöglichkeiten und einbehaltenen Gewinnen) 4. Sonderformen (Freisetzung von nicht produktiven Unternehmensteilen, um dort gebundenes Kapital für lohnendere Investitionen freimachen zu können)

Dazu stellt sich die Frage: Wann und wieviel Fremdkapitaleinsatz lohnt sich für ein Unternehmen? Dazu zwei theoretische Abhandlungen: Leverage und Dean

S.")

Interpretation des Leverage - Effektes: (Leverage kommt aus dem Englischen und bedeutet: Hebel) S. 27 -29 Re (%) FK Re=f( ) EK r - if FK EK Solange der Sollzinssatz if unter der Investitionsrendite r liegt, wächst die Rentabilität des Eigenkapitals(EK) durch zusätzliches Fremdkapital (FK) (r, if und EK sind konstant unterstellt!)

if r Bearbeitungs 10, 0 zentrum 4 Universalmaschine D")

Die Methode des Kapitalbudgets: (%) if r Bearbeitungs 10, 0 zentrum 4 Universalmaschine D Bohrwerk 7 Sicherungsübereignung div. Maschinen 7, 5 Bankdarlehen mit GS Kf. W-Darlehen mit GS 5, 0 Eigenkapital (nach Steuern) Versandzentrum B Modernisierung Fuhrpark 2, 5 C (TDM) 50 100 150 200 250 Vorteilhafte Investitionen 300 350 400 450 500 Unvorteilhafte Investitionen

")

Abbildung zum Kapitalbudget nach Dean: S. 29 -31 FK-Zinsen = if Investitionsrendite = r(%) Finanzierungsmöglichkeiten if=f 1(C) Investitionsmöglichkeiten r = f 2(C) C(TDM) Copt

?")

Welche Rechte und Pflichten übernimmt der Gläubiger gegenüber seinem Kreditnehmer (Schuldner)?

Der Status des Gläubigers: Merkmale: S. 32 Rechtliche und wirtschaftliche Bedeutung: Ansprüche des Der Fremdkapitalgeber hat Anspruch auf Kapital Fremdkapitalgebers dienst (Zins-/Tilgung) und bei Insolvenz auf anteilige Konkursmasse Mitbestimmung des Formal keine. Aber bei Fehlentwicklungen in Fremdkapitalgebers Unternehmung hat FK-Geber starken Einfluß auf die Geschäftsführung. Verfügbarkeit des Fremdkapital wird in der Regel befristet bereitgestellt ( per Tilgung oder per Endfälligkeit) Haftung des Aus der Gläubigerstellen entsteht keine Fremdkapitalgebers Haftung. Steuerliche Behand- Fremdkapitalzinsen sind bei Unternehmungen lung (Kreditnehmer) als Aufwand absetzbar.

Welche Voraussetzungen müssen erfüllt sein, damit ein Darlehen/ein Kredit möglich ist? 1. Kreditfähigkeit 2. Kreditwürdigkeit 3. Sicherheiten was bedeutet das in der BWL und in der juristischen Praxis

S. 33 1. Wann sind Privatpersonen und Unternehmen juristisch kreditfähig?

S. 33 Kreditfähigkeit Eltern, bei grobfahrlässigem Verstoß gegen Aufsichtspflich

S. 33 2. Prüfung der Kreditwürdigkeit bei Privatpersonen: - Wie ist seine Vermögenslage (Anlagen, Schulden) ? - Wie ist sein bisheriges Zahlungsverhalten aus Sicht der Hausbank? - Gibt es von dritter Seite Informationen und Erkenntnisse zum Zahlungsverhalten des Schuldners?

Kreditwürdigkeitsprüfung durch die finanzierende Bank. WS bei Privatpersonen: Hf. WU – RE/MAX, Immobilienfinanzierung, 2012/2013 Wertung der finanziellen Situation des Darlehensnehmers (Schuldners): Geordnete Verhältnisse: Beste Situation: der Bau-/Kaufwillige hat keine anderweitigen Verschuldungen. Für die Bau/Kaufabsicht ist ausreichend Eigenkapital vorhanden. Neutrale Verhältnisse: Verschuldung ist zwar vorhanden, wird aber durch Vermögenswerte mindestens ausgeglichen (z. B. Aktiendepot, werthaltiges Immobilienvermögen, . . . ). Eigenkapital ist vorhanden. Angespannte (risikoreiche) Verhältnisse: Es besteht beim Bau-/Kaufinteressenten keine Vermögenswerte. Es ist kein Eigenkapital vorhanden (besonders erschwerend: negative Schufaeintragungen).

S. 33 3. Prüfung der Kreditwürdigkeit bei Unternehmen: - Wie ist die Geschäftslage des Unternehmens in den letzten Bilanzjahren (Gewinne, Verluste)? - Wie entwickelt sich das Unternehmen aktuell (Auftragslage, betriebswirtschaftliche Auswertungen zu den Monaten des laufenden Geschäftsjahres, Entwicklung der Branche des Unternehmens, Analyse der aktuellen und erwarteten Konjunkturlage? - Informationen von Dritten (Auskunfteien, Bankauskünfte) - Eigene Beobachtungen aus der Zusammenarbeit mit dem Unternehmen (Fähigkeiten des Managements, Betriebsbesichtigung)

Kreditwürdigkeitsprüfung bei Unternehmen: S. 33

Darlehen")

Fremdfinanzierung durch Darlehens-/Kreditaufnahme Kreditfähigkeit (natürliche Personen ab Volljährigkeit = ab 18 tem Lebensjahr) Darlehen / Kreditwürdigkeit (Schuldner muss immer Zins und Tilgung mit seinem Vermögen, Einkommen/Gewinn bezahlen können) Der Gläubiger /die Bank verlangt Sicherheiten mit einem Wert

S. 34 Sicherheiten, die der Schuldner dem Gläubiger bereitstellt: - Was versteht der Darlehensgeber (Gläubiger) unter Sicherheiten? - Warum werden Sicherheiten in der Regel bei Krediten und Darlehen verlangt? - Welche Hauptformen gibt es und was sichern sie (akzessorisch bzw. fiduziarisch)? - Werden Kredite nur wegen Sicherheiten bereitgestellt oder was muss der Gläubiger immer prüfen und sicherstellen?

Hauptbedingung für das Darlehen/den Kredit? S. 34 Grundsätzlich muss der Schuldner dauerhaft in der Lage sein, die vertraglich vereinbarten Zinsen für den Kredit und die Tilgungsraten (i. R. monatlich/quartalsweise) zu bezahlen. Sicherheiten sind zusätzlich erforderlich, damit der Gläubiger seine Restforderung (den noch nicht getilgten Teil der Kredites) durch die Sicherheit abdecken kann, falls der Schuldner seine Zahlungen dauerhaft beendet (z. B. wegen Arbeitslosigkeit, Krankheit, bei Unternehmen wegen Insolvenz etc. ). Die typischen Hauptsicherungsarten sind: Realsicherheiten (hier gibt der Schuldner dem Gläubiger ein Grundstück, ein Gebäude, eine Maschine etc. als Sicherheit für die Rückzahlung des Kredites. Diese Sicherheit muss einen Wert haben. Sie werden auch dingliche Sicherheiten genannt). Personalsicherheiten (hier sichert eine dritte Person (der Bürge) Den Kredit mit seinem Einkommen und Vermögen).

?")

Sicherungsumfang: S. 34 (Welcher Kredit, welches Darlehen wird durch die dingliche bzw. Personalsicherheit gesichert)? Akzessorische Sicherheit (Sicherheit mit enger Zweckerklärung) – Sichert nur ein spezielles Darlehen (Bedingung: Das Darlehen muss bereitgestellt werden). Ist das Darlehen zurückgezahlt, muss die Sicherheit gelöscht werden. Die akzessorische Sicherheit ist immer an den Hauptvertrag (Darlehensvertrag) gekoppelt.

Gießerei Munteanu Gmb. H Fremdfinanzierung: Hausbank: Kreissparkasse Göppingen -")

Akzessorische Sicherheit (z. B. Hypothek) Gießerei Munteanu Gmb. H Fremdfinanzierung: Hausbank: Kreissparkasse Göppingen - Kontokorrent (Rahmen: 50. 000, - Le) - mittelfristiges Darlehen für eine Fertigungsanlage 30. 000, - Le) - Kreditlinie für Betriebsmittel 70. 000, - Le) - Baudarlehen für eine Fertigungshalle (1. 328. 000, - Le) Was wird mit der Hypothek gesichert? ?

- Kontokorrent (Rahmen: 50. 000, - Lei) - mittelfristiges")

Akzessorische Sicherheit (z. B. Hypothek) - Kontokorrent (Rahmen: 50. 000, - Lei) - mittelfristiges Darlehen für eine Fertigungsanlage (30. 000, - Lei) - Kreditlinie für Betriebsmittel (70. 000, - Lei) - Baudarlehen für eine Fertigungshalle (1. 328. 000, - Lei) das mit Darlehensnummer und Betrag genau bezeichnete Baudarlehen Fremdfinanzierung: Hausbank: Kreissparkasse Göppingen Akzessorisch sichert die Hypothek nur Gießerei Munteanu Gmb. H Ist das Baudarlehen getilgt, wird die Hypothek zwingend gelöscht!

– Sichert das gesamte Kreditverhältnis zwischen")

S. 34 Fiduziarische Sicherheit: (Sicherheit mit weiter Zweckerklärung) – Sichert das gesamte Kreditverhältnis zwischen Gläubiger (Hausbank) und Schuldner. Die fiduziarische Sicherheit kann gestellt werden, ohne dass schon ein Kredit/Darlehen vereinbart ist (Eigentümergrundschuld). Hier kann der Gläubiger wählen, welcher der an seinen Schuldner vergebenen Kredite/Darlehen gesichert werden soll. Ist das Darlehen zurückgezahlt, bleibt die Sicherheit bestehen. Typisches Beispiel: Grundschulden. Fiduziarische Sicherheiten werden gerne mit Unternehmen vereinbart, die immer wieder Darlehen/Kredite brauchen (spart hohe Notarkosten).

Gießerei Munteanu Gmb. H Fremdfinanzierung: Hausbank: Kreissparkasse Göppingen -")

Fiduziarische Sicherheit (z. B. Grundschuld) Gießerei Munteanu Gmb. H Fremdfinanzierung: Hausbank: Kreissparkasse Göppingen - Kontokorrent (Rahmen: 50. 000, - Lei) - mittelfristiges Darlehen für eine Fertigungsanlage (30. 000, - Lei) - Kreditlinie für Betriebsmittel (70. 000, - Lei) - Baudarlehen für eine Fertigungshalle (1. 328. 000, - Lei) Was wird mit der Grundschuld gesichert? ?

Fremdfinanzierung: - Kontokorrent (Rahmen: 50. 000, - Lei) -")

Fiduziarische Sicherheit (z. B. Grundschuld) Fremdfinanzierung: - Kontokorrent (Rahmen: 50. 000, - Lei) - mittelfristiges Darlehen für eine Fertigungsanlage (30. 000, - Lei) - Kreditlinie für Betriebsmittel (70. 000, - Le) Hausbank: Kreissparkasse Göppingen Bei fiduziarischen Sicherheiten kann der Gläubiger wählen, was er damit sichern möchte. Gießerei Munteanu Gmb. H - Baudarlehen für eine Fertigungshalle (1. 328. 000, - Le) Die Grundschuld ist nicht einem speziellen Darlehen zugeordnet.

Dingliche Sicherheiten: Finanzierung gegen Sicherungsübereignung der finanzierten Objekte: Kreditnehmer = produzierendes Unternehmen Kreditnehmer wird Besitzer der Sicherungsgegenstände, bis Kredit zurückgezahlt ist. Vereinbarung eines Darlehens gegen die Absicherung mit Sicherungsübereignungsvertrag (zum Kauf div. Vermögensobjekte) S. 35 -36 Kreditgeber = Bank Zusätzlich wird ein Nutzungsvertrag zugunsten des Kreditnehmers vereinbart (Besitzkonstitut) Bank wird Eigentümer, bis Kredit zurückgezahlt ist.

wird dem Kreditinstitut als Sicherheit")

S. 36 Die Rechnung (Forderung aus Lieferung und Leistung) wird dem Kreditinstitut als Sicherheit abgetreten.

S. 37 -38 Arten der Grundpfandrechte: Hypothek §§ 1113 ff.")

Grundpfandrechte (an Grundstücken, Immobilien) S. 37 -38 Arten der Grundpfandrechte: Hypothek §§ 1113 ff. BGB Grundschuld §§ 1191 ff. BGB Rentenschuld §§ 1199 ff. BGB Sonderform der Grundschuld Briefhypothek Buchhypothek Briefgrundschuld Buchgrundschuld

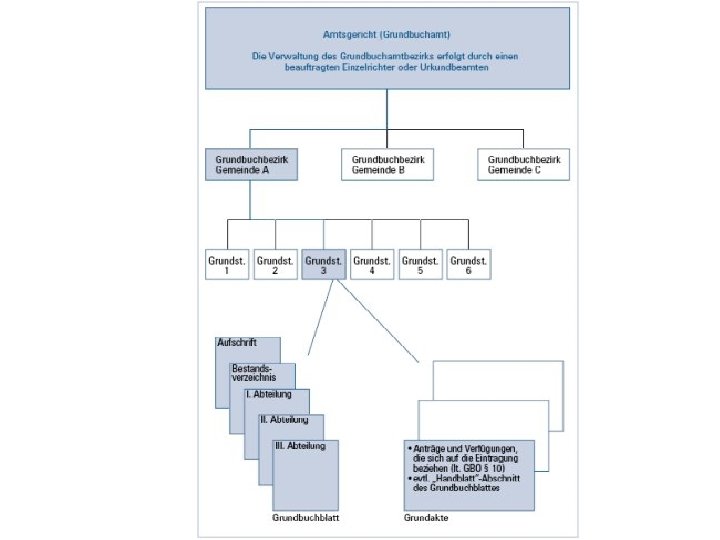

Aufbau des Grundbuchs:")

Grundbuch: S. 40 Öffentliches Register, geführt in Baden-Württemberg durch Grundbücher (Notare) Aufbau des Grundbuchs: Das Grundbuch besteht aus der Aufschrift, dem Bestandsverzeichnis und den drei Abteilungen (I, III) Abteilung I: Zeigt das Eigentümerverhältnis Abteilung II: Zeigt Lasten und Beschränkungen, die auf dem Grundstück lasten Überfahrts-, Wohnrechte, … Abteilung III: Zeigt Hypotheken und Grundschulden, die auf dem Grundstück lasten

Lageplan laut Kataster. Auszug Zuständig für Lage, Maße, Flächenangaben: Landratsamt, kreisfreie Stadt

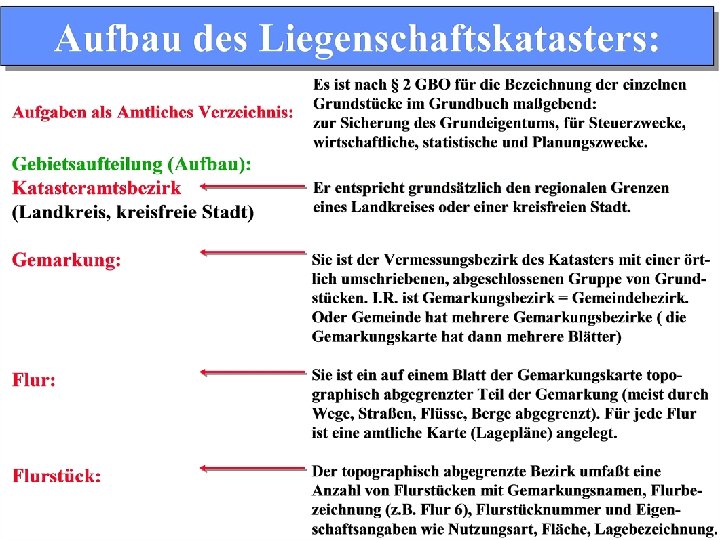

S. 41 Aufbau der Vermessungsverwaltung in Baden-Württemberg Oberste Vermessungsbehörde Ministerium für Ernährung und Ländlichen Raum Obere Vermessungsbehörde: Landesvermessungsamt Untere Vermessungsbehörde - 35 Landratsämter - 9 Landkreise Flurbereinigungsbehörde -35 Landratsämter - Regierungspräsidien Stuttgart, Tübingen, Freiburg und Karlsruhe 16 Städtische Vermessungsdienststellen 146 Öffentlich Bestellte Vermessungsingenieure Das Liegenschaftskataster ist dafür zuständig, ein Verzeichnis aller katastermäßig (amtlich) vermessenen und durch Grenzsteine markierte Teile der Erdoberfläche zu führen und zu pflegen Die vom Liegenschaftskataster erhobenen Daten (Flurbezeichnung, Maßangaben, …) werden vom Grundbuchamt übernommen und im jeweiligen Grundbuchblatt eingetragen!

Erste Sicherungsmöglichkeit: Realsicherheit S. 43 -44 Zweite Sicherungsmöglichkeit: Personalsicherheit: Absicherung von Darlehen und Krediten mittels Vermögen /Einkommen einer Dritten Person, die für den Schuldner haftend eintritt, wenn dieser seinen Kapitaldienst (Zins- und Tilgungszahlung) dauerhaft einstellt. Der Bürge wird bei Kreditvergabe ebenso auf Kreditwürdigkeit geprüft wie der Schuldner selbst.

S. 44 Selbstschuldnerische Bürgschaft: Darlehensvertrag Kreditnehmer Kredit-institut Darlehensauszahlung Rückzahlungsvereinbarung ch Si lt tel es rg Bü aft h sc ürg er n uld erh Der Bürge erwirbt durch Zahlung die Forderung und kann gegen Schuldner rechtlich vorgehen. eit ch sts lb Se Bürge e. B h isc Verzicht der Einrede der Vorausklage heißt, dass Bürge auf erste Anforderung Restschuld des Kreditnehmers abdecken muss, wenn der die Zahlungen einstellt. Ausfallbürgschaft: Forderung: 35. 000, - € Kreditnehmer stellt nachhaltig Zins-/Tilgungszahlungen ein. Kreditnehmer Kreditinstitut Bürge nutzt Recht auf Einrede der Vorausklage. Zwangsvollstreckungsmaßnahmen des Kreditinstituts erbringen Euro 25. 000, -. Noch offene Restschuld: 10. 000, -€, wird dem Bürgen offengelegt. Bürge Erwirbt Forderung gegen Kreditnehmer Bürge zahlt 10. 000, - €, wenn alle Rechtsmittelder Bank ausgeschöpft sind.

Klassische Einteilung des Fremdkapitals nach Laufzeit der Kredite/Darlehen:

Mittelfristige Kredite/Darlehen")

S. 45 ff. Laufzeiten von Krediten/Darlehen: Kurzfristige Kredite/Darlehen (bis ca. 1 Jahr) Mittelfristige Kredite/Darlehen (>1 Jahr bis < 4 Jahre) langfristige Kredite/Darlehen (> 4 Jahre) z. B. Kontokorrentkredit, Wechselkredit, … Seiten 45 -47 z. B. Konsumkredit (Autofinanzierung mit Laufzeit: 36 Monate) Seiten 48 -51 z. B. Obligationen mit Laufzeit von 4 Jahren Seiten 52 -63

S. 45 Lieferantenkredit: Nutzung Skonto Ausschöpfung des Zahlungsziels Zahlung hinhalten i. R. 2 % innerhalb 14 Tagen, im Preis einkalkuliert. i. R. 10 - 30 Tage im Preis einkalkuliert. Zahlung erst nach 30 Tagen, nicht einkalkuliert. Kontokorrentkredit: Sollsalden werden taggleich mit Sollzinsen berechnet: Sollsaldo x KK-Zins. /. 365 Tage = Sollzins pro Tag Summe aller Tagessollzinsen ergibt die Zinslast pro Jahr

Beispiel für den Kontokorrentkredit auf dem Geschäftskonto: • Girokonto Munteanu OHG: Kreditrahmen: 8. 000 Lei • Sollzinsen 9 % p. a: Buchungen: 22. 11. 23. 11. Saldo 23. 11. 24. 11. Saldo 24. 11. 840, 00 Lei Guthaben - 320, 00 Lei für Rechnung - 210, 00 Lei für Strom - 300, 00 Lei in Bar 0, 00 Lei Zinsen 10, 00 Lei Guthaben - 700, 00 Lei Miete + 320, 00 Lei Rückzahlung Finanzamt - 240, 00 Lei Telefonrechnung 0, 00 Lei Zinsen - 610, 00 Lei Kreditbeanspruchung (= Sollstand) 9(%) 610(Lei) x 100 365 610 x 100 365 x 100 = 0, 15041 Lei Zinsen

• Girokonto Munteanu OHG: Kredit: 8. 000 Lei Saldo 24. 11. 25. 11. 1. 300 Lei Lohnzahlung - 45 Lei Versicherung - 420 Lei Autoreparatur - 320 Lei Handwerkerrechnung Saldo - 610, 00 Lei - 95 Lei Kreditbeanspruchung Sollzinsen 9 % p. a: = 0, 15041 Lei 9(%) 95(Lei) x 100 = 365 (Tage) 95 x 9 365 x 100 = 0, 023424 Lei Zinsen 26. 11. + 510 Lei Mieteinnahmen Saldo + 415 Lei Guthaben 0, 0 Lei Zinsen

S. 47 Bei Unternehmen übliche kurzfristige Kredite: Wechselkredit: Aufkauf von durch Wechsel gesicherte Forderungen Akzeptkredit: Akzeptkredit Von der Bank zugesagter Betrag, mit dem sie Wechsel des Kunden vorfinanziert Avalkredit: Kreditbürgschaft der Bank für gute Kunden

S. 48 Kurz- bis langfristige Fremdfinanzierungsarten: -Autokredit (Finanzierung von privat und gewerblich genutzten PKWs – über 56 % der Konsumentenkredite entfallen auf PKW´s) Barzahlung: 40 % Finanzierung: > 75 % Leasing: > 85 %

S. 49 Kurz- bis langfristige Fremdfinanzierungsarten: flexible Anzahlung monatliche Ratenzahlung Rückgabe des Fahrzeugs Weiterfinanzierung Schlussrate Zahlung Schlussrate = Modelle der „Mehrwegefinanzierung“

S. 50 Kurz- bis langfristige Fremdfinanzierungsarten: Finanzierungsbetrag in € S-Auto-Kredit vario Drei wege -Fina nzier klassischer (linearer) Konsumentenkredit S-Auto-Kredit classic 0 12 24 36 48 60 Laufzeit in Monaten ung

S. 52 -57 Mittel- bis langfristige Fremdfinanzierungen: Obligationen, Anleihen, Schuldverschreibungen, Industrieobligationen, -anleihen, Zero Bonds, … Wertpapiere gegen Zins und Tilgung sowie fest vereinbarter Laufzeit. Sie eröffnen dem Anleger den Gläubigerstatus!

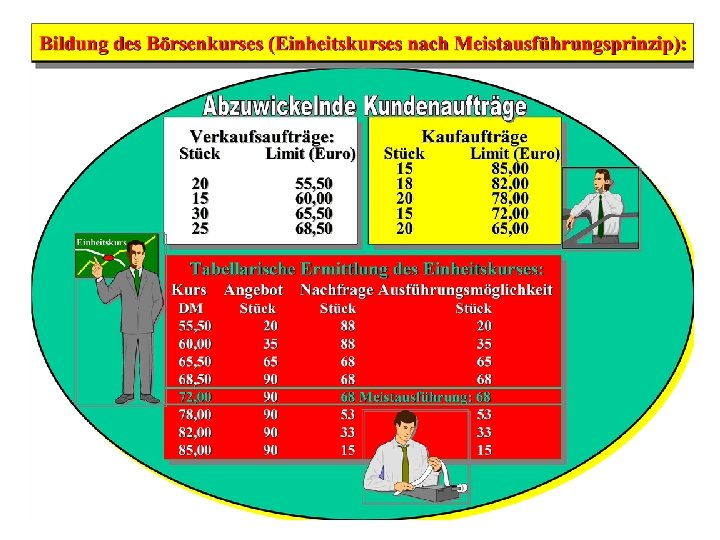

Mittel- bis langfristige Fremdfinanzierungen: S. 52 Rahmenbedingungen für die Emission von festverzinslichen Wertpapieren: - Die Erstellung eines Prospektes (Emissions- oder Wertpapierverkaufsprospekt) bei erstmalig öffentlich angebotenen Wertpapieren. Er ersetzt den Börsenzulassungsprospekt, wenn die Anleihe zur amtlichen Notierung an der Börse zugelassen wird. - Einschaltung des zentralen Kapitalmarktausschusses ZKMA, der zwar eine freiwillige Instanz (ohne gesetzl. Grundlage) ist, in dem aber die hauptsächlich mit Emissionen beschäftigten Banken vertreten sind. Er berät in bezug auf die Emissionstätigkeit, trifft Absprachen über Zeitpunkt, Volumen, Ausstattung der einzelnen Anleihe und hat starken Einfluß.

Mittel- bis langfristige Fremdfinanzierungen: Tilgungsmodalitäten von Obligationen / Anleihen S. 53 Tilgungsvereinbarungen/Ausgabe- und Rücknahmekurs: - Während Laufzeit nur Zinsratenzahlung - Tilgung in gleichen Jahresraten - Tilgung endfällig tilgungsfreie Zeit i. R. 5 Jahre - Tilgung in wachsenden Jahresraten unterschiedlichen Jahresraten ( = Annuitätentilgung) mit Hilfe Tilgungsfonds - jährliche Annuität - dem Fonds werden vom (Zins + Tilgung) bleibt Unternehmen regelmässig gleich Geldbeträge zugeführt - Ausgabekurs i. R. unter pari z. B. 97 %, - Einteilung der Obli- - Tilgung wächst im Zeit- - durch Tilgungsfonds erfolgt freigation in Serien anaablauf, da Zinsanteil händiger Rückkauf eines Teils log Tilgungsterminen wegen kleinerer Restder emittierten Wertpapiere über schuld fällt. die Börse (insb. wenn der Börsenkurs unter dem späteren Tilgungskurs liegt) - Rücknahmekurs nach n Jahren = 100% - Auslosung der Serie, die je Tilgungstermin getilgt wird. - Ausgabe unter pari, je früher Serie getilgt wird(100%), desto höher der Effektivzins - Kurspflege - Kombination mit Auslosungstilgung möglich

Mittel- bis langfristige Fremdfinanzierungen: S. 54 Ausstattung der Obligationen: Anleihen weisen einen festen, in % vom Nennwert (Nominalwert angegebenen Zinssatz, den Nominalzinssatz auf, daher werden sie "festverzinsliche Anleihen" genannt. Ausnahmen davon gibt es bei: - Anleihen, bei denen die Umwandlung möglich ist (Konversion), - Floating Rate Notes, die mit variablem Zinssatz ausgestattet sind, - Zero Bonds (Nullkupon-Anleihen), die keine laufende Verzinsung aufweisen. Die Tilgung der Obligation erfolgt entweder einmalig am Ende der Laufzeit oder ratenweise in gleichen, wachsenden oder unterschiedlichen Jahresraten. Nach bestimmter Wartezeit kann die Anleihe durch den Schuldner gekündigt und danach vorzeitig getilgt werden, sofern die Kündigung nicht ausgeschlossen wird. Sonderformen bei Anleihen unterscheiden sich von normalen Anleihen dadurch, daß sie neben Zins und Tilgung weitere Rechte einräumen. Dafür werden i. R. geringere Zinsen gezahlt

Mittel- bis langfristige Fremdfinanzierungen: Wozu werden Großkredite in Form von Obligationen, Anleihen, Schuldverschreibungen, Pfandbriefe, Zero Bonds, … benötigt? Beispiele dazu: ?

S. 54 Mittel- bis langfristige Fremdfinanzierungen: Sonderformen von Obligationen, Anleihen, Schuldverschreibungen, Pfandbriefe, …. : = in Urkunden verbriefte Wertpapiere, die als Teilschuldverschreibungen Darlehen (i. R. an Großkreditnehmer) vergeben und besondere Rechte/Privilegien beinhalten. In Deutschland i. R. Fremdemissionen durch ein Bankenkonsortium und meist durch Grundschulden abgesichert. Industrieobligationen Wandel. Anleihen Optionsanleihen Gewinnschuldverschreibungen Genußscheine

Mittel- bis langfristige Fremdfinanzierungen: S. 54 -55 Wandelanleihen: Sie sind Anleihen von Aktiengesellschaften, die ihren Eigentümern das Recht einräumen, in bestimmtem Zeitraum die Wandelanleihe in einem bestimmten Verhältnis in Aktien der AG umzutauschen (zu wandeln). Es handelt sich um eine Möglichkeit für den Anleger, der die Wandelanleihe neben Zins und Tilgung attraktiver macht. Durch Umwandlung wird aus dem Schuldtitel (Fremdfinanzierung) ein Beteiligungstitel (Eigenfinanzierung). Diese Möglichkeit wird vom Anleger durch niedrigeren Zins honoriert, der später durch Kurschancen der Aktien kompensiert werden kann. Verzichtet der Anleger auf die Wandlung, hält er die Wandelanleihe bis zur Fälligkeit oder kann sie verkaufen. Vorteil der Wandelanleihe: Erfolgt die Wandlung, dann steht der Aktiengesellschaft in entsprechender Höhe langfristig verfügbares Eigenkapital zur Verfügung. = Statustausch

Mittel- bis langfristige Fremdfinanzierungen: S. 55 Optionsanleihe: Sie räumt ihren Eigentümern das Zusatzrecht ein, während eines bestimmten Zeitraumes Wertpapiere (i. R. Aktien) zu erwerben. Gegenstand der Option ist das Recht auf Bezug von Aktien bzw. das Recht auf Erwerb zukünftiger Anleihen des Emittenten zu einem zum Zeitpunkt der Herausgabe der Optionsanleihe im voraus festgesetzten Preis (Optionspreis, -kurs). Für diesen Zusatzanreiz ist sie mit niedrigerem Zins als vergleichbare Normalanleihen ausgestattet. Vorteile der Optionsanleihe: Der Emittent (AG) sichert sich langfristig zinsgünstiges Fremdkapital und beschafft sich bei Ausübung der Option durch die Anleger Eigenkapital sowie Liquidität durch Optionspreis.

Mittel- bis langfristige Fremdfinanzierungen: S. 55 -56 Gewinnschuldverschreibung: Bei derartigen Industrieobligationen werden neben Tilgung Zinsansprüche eingeräumt, die ganz oder z. T. Gewinn- bzw. Dividendenabhängig sind. Der Eigentümer der Teilschuldverschreibung (Gläubiger) wird am Geschäftserfolg der Unternehmung beteiligt, beim Participation bond durch Basiszins und dividendenabhängigen Zusatzzins bzw. beim income bond mit einem in voller Höhe gewinnabhängigen Zins. Genußscheine: Hier handelt es sich um Wertpapiere, die besondere Genußrechte insbesondere am Gewinn und am Liquidationserlös verbriefen. Sie werden meist im Zusammenhang mit Unternehmungsgründung für besondere Leistungen der Gründer bei Gründung (Gründergenußschein als Gründerlohn), für Unternehmungssanierung zum Ausgleich von Gläubigerverzicht, Kapitalherabsetzung, Zuzahlung auf Aktien (Sanierungsgenußschein oder Besserungsschein als Sanierungslohn), bei Unternehmungsverschmelzung (Fusion als Verschmelzungslohn), zur Gewinnbeteiligung von Mitarbeitern ausgegeben. Die Banken haben die Möglichkeit, Genußkapital auf das haftende Eigenkapital anrechnen zu lassen (§ 10 abs. 1 KWG)

Mittel- bis langfristige Fremdfinanzierungen: S. 56 -57 Schuldscheindarlehen: Sie sind anleiheähnliche, meist langfristige Großkredite mit i. R. 1 bis 50 Mio. Euro, die ausserhalb der Börse über Nichtbanken- Kapitalsammelstellen aufgenommen werden. Sie sind elastisch für die Bedürfnisse von Kapitalgeber/-nehmer gestaltbar (Höhe, Laufzeit, Zins-, Tilgungs-, Kündigungsmodalitäten). Beteiligt sind die Schuldscheingläubiger ( Versicherungsunternehmen, Pensionskassen, Banken, Bausparkassen, Sozialversicherungen), die Schuldscheinnehmer (Industrie, Handel, Banken, Bund, Länder, Gemeinden, Bahn, Post. . . ). Sie werden durch Einschaltung von Maklern und Banken vermittelt, um einen Interessenausgleich zwischen den Vorstellungen der Gläubiger und Schuldner zu erreichen (z. B. Darlehenshöhe und Fristigkeit des Darlehens). Schuldscheindarlehen werden durch Forderungsabtretung übertragen (Zession). Ausstattung von Schuldscheindarlehen: Ausgestattet sind Schuldscheindarlehen ähnlich wie Obligationen, liegen aber im Nominalzins i. R. bis 0, 5 %-Punkte über vergleichbaren Anleihezinssätzen.

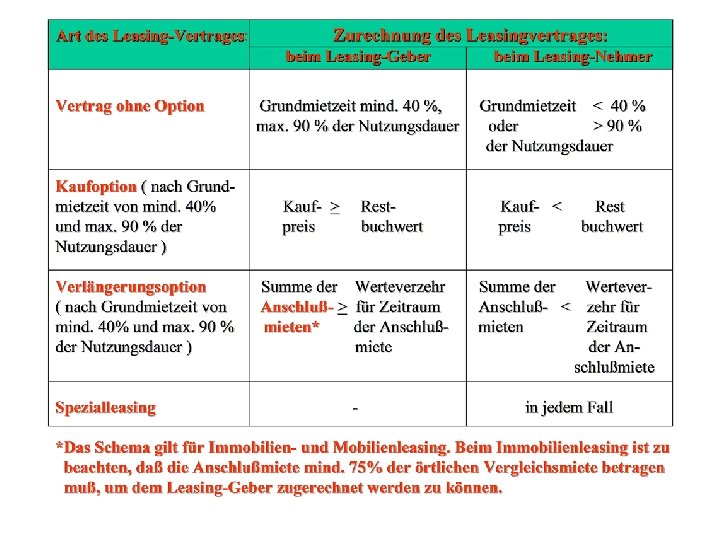

S. 59 -63 Sonderformen der Fremdfinanzierung: - Leasing - Factoring

Leasing: Leasing als Form der Investitionsgüterbeschaffung beinhaltet die vertragliche Verpflichtung des Leasinggebers, dem Leasingnehmer gegen Zahlung eines festgesetzten (meist monatlichen) Entgeltes bestimmte Investitionsgüter zur Verfügung zu stellen, die aber im Eigentum des Leasinggebers verbleiben. Leasing ist die Alternative zum kreditfinanzierten Kauf.

S. 61

Sonderform der Fremdfinanzierung - Factoring • Unter Factoring wird verstanden, dass ein Factor gewerbsmäßig von Unternehmen Forderungen übernimmt, diese vor Fälligkeit bevorschusst und so den beteiligten Unternehmen Liquidität bereitstellt. Das Factoring kann als echtes Factoring, unechtes Factoring, offenes oder stilles Factoring auftreten.

S. 62 -63

Sonderform der Fremdfinanzierung - Factoring • Echtes Factoring: • Finanzierungsfunktion (die Forderung wird vor Fälligkeit vom Factor vorfinanziert) • Dienstleistungsfunktion (der Factor übernimmt die Buchhaltung und das Mahnwesen und überwacht den Geldeingang) • Delkrederefunktion (der Factor übernimmt das Ausfallrisiko) • Unechtes Factoring: (Factor übernimmt nur die Finanzierungsfunktion)

Sonderform der Fremdfinanzierung - Factoring Offenes Factoring: Hier erfährt der Dritte (der die Forderung bezahlen muss), dass diese von einem Factor bevorschusst wurde und er (schuldbefreiend) an diesen bezahlen muss. Stilles Factoring: Hier erfährt der Dritte nichts von Factoringgeschäft. Er zahlt an seinen Lieferanten, der das Geld dann an den Factor weitergeben muss.

Zusammenfassung der Fremdfinanzierung • Die Fremdfinanzierung ist ein sehr umfassendes Instrument, das aber in der täglichen Arbeit von Unternehmen ständig benötigt und eingesetzt wird.

S. 63

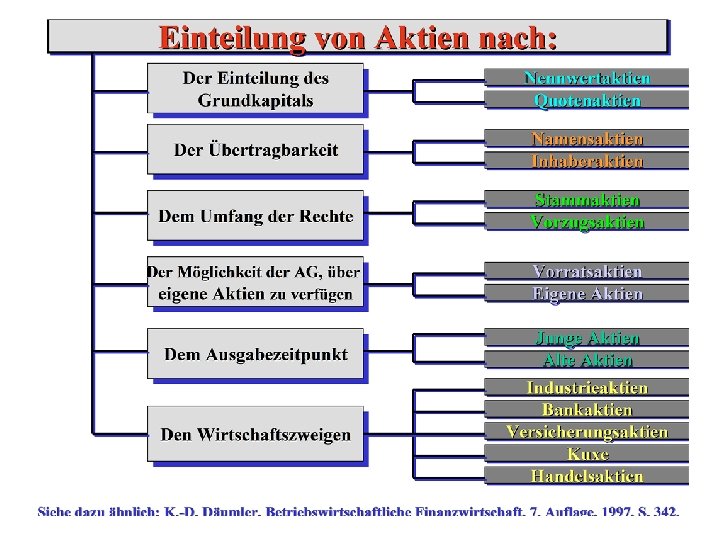

S. 64 ff. Zweite Hauptfinanzierungsart: Eigenfinanzierung/Beteiligungsfinanzierung - Aufbringung von Grundkapital einer AG mittels Verkauf von Aktien an Dritte - Aufbringung von Stammkapital durch die Gesellschafter einer Gmb. H

S. 64 ff. Bei dieser Kapitalbeschaffungsform erwirbt derjenige, der")

Eigenfinanzierung ( = Beteiligungsfinanzierung ) S. 64 ff. Bei dieser Kapitalbeschaffungsform erwirbt derjenige, der sich beteiligt, Anteil(e) am Unternehmen. Er wird Mitunternehmer mit allen Rechten und Pflichten und trägt das unternehmerische Wagnis mit !!! Grundsätzlich steht dieses Kapital (Grund-, Stamm-, Eigenkapital) dem Unternehmen unbefristet zur Verfügung

Einteilung des Grundkapitals nach dem Beteiligungswert: Nennwertaktien S. 64 Beteiligungshöhe am Grundkapital? Mindestbeteiligungsbetrag? z. B. 50 Euro mindestens 1, 0 € 1/1000 tel am Grundkapital der AG umgerechnet mindestens 1, 0 € bzw. Stück(Quoten-)aktien Dieser Anteil am Grundkapital darf nicht verwechselt werden mit dem täglichen Börsenkurs (aus Angebot und Nachfrage) der Aktie, der spekulative Erwartungen (Konjunktur, Gewinnentwicklung, Auftragslage) und Wertzuwächse aus der Substand (Zusatzkapital) enthält.

Einteilung des Grundkapitals nach dem Eigentümer: S. 64 Stammaktie: Inhaber der Aktie / des Depots, in das die Aktie eingebucht ist, ist Eigentümer. Namensaktie: Der Vorstand registriert den Eigentümer und trägt ihn im Aktienbuch ein. (Vorteil: größere Kaufaktivitäten bei Namens. Aktien zeigen früh, ob feindliche Übernahme droht). Vinkulierte Namensaktie: Der Vorstand registriert den Eigentümer, stimmt Dem Eigentumsübertrag durch Verkauf zu oder lehnt den Käufer ab (Vorteil: größere Kaufaktivitäten bei Verdacht auf feindliche Übernahme kann bei diesen Aktien verhindert werden).

Einteilung des Grundkapitals nach Rechten: Stimmrecht: Je Aktie eine Stimme S. 65 Mitentscheidungsrecht: Anspruch auf Dividende: Wahl des Aufsichtsrates Bei Gewinnerwirtschaftung + Entlastung des Aufim Geschäftsjahr Beschluss sichtsrates/Vorstandes der Hauptversammlung Stammaktien: Vorzugsaktien: Dividendenvorzüge Höhere Dividendenausschüttung als Stammaktien (prioritätisch, kummulativ) Stimmrechtsvorzüge Liquidationsvorzüge Eine Aktie bekommt Höhere Ausschüttung mehrere Stimmrechte des Liquidationser(In Deutschland nicht löses als Stammaktie zulässig)

Beschluss der Hauptversammlung erforderlich

- Aufbringung")

S. 64 ff. Dritte Hauptfinanzierungsart: Selbstfinanzierung (Erwirtschaftung von Zusatzkapital durch die Unternehmung) - Aufbringung von Zusatzkapital einer Unternehmung durch Erwirtschaftung von Gewinnen - Nutzung von Abschreibungsmöglichkeiten, die sich steuermindernd auswirken

- Erwirtschaftung")

Selbstfinanzierung (= Erwirtschaftung von Kapital durch die Unternehmung aus ihrer unternehmerischen Tätigkeit) - Erwirtschaftung von Unternehmensgewinnen, die nur zum Teil an die Gesellschafter ausgeschüttet werden und durch Steuerzahlungen verloren gehen. Ein Teil der Gewinne bleibt im Unternehmen und erhöht so das Eigenkapital (Haftungskapital). - Nutzung von Abschreibungsmöglichkeiten, die sich steuermindernd auswirken.

S. 64 ff. Vierte Hauptfinanzierungsart: Sonderform der Freisetzung von bereits im Unternehmen gebundenem Kapital - Hier werden unrentierliche Unternehmensteile liquidiert (verkauft). Der Verkaufserlös steht dann für andere rentierliche Investitionen in zur Verfügung. (Es wird dabei der Unternehmung kein neues Kapital von den Gesellschaftern oder Gläubigern zugeführt)

Vierte Hauptfinanzierungsart: S. 64 ff. Sonderform der Freisetzung von bereits im Unternehmen gebundenem Kapital - Hier werden unrentierliche Unternehmensteile liquidiert (verkauft). Der Verkaufserlös steht dann für andere rentierliche Investitionen in zur Verfügung. (Es wird dabei der Unternehmung kein neues Kapital von den Gesellschaftern oder Gläubigern zugeführt).

Klausur zur Vorlesung Rechtsformen und Unternehmensfinanzierung Dozent: Prof. Dr. Kopf Babes Bolyai Universität, Cluj Name: Bitte beantworten Sie die nachstehenden Fragen. Frage 1 ist eine Pflichtfrage. Von den Fragen 2 – 4 (Wahlfragen) müssen nur zwei beantwortet werden. Möchten Sie zunächst alle Wahlfragen beantworten, dann machen Sie bitte mit ja kenntlich, welche zwei davon gewertet werden sollen (sonst werden nur die ersten zwei gewertet). Hilfsmittel keine. Bearbeitungszeit: 15 Minuten. Viel Erfolg!

Ein mittelständischer Unternehmer mit Geschäftssitz in Cluj kommt zu Ihnen und bittet Sie um Beratung: Frage 1: (Pflichtfrage: 6 Punkte) Wie erklären Sie ihm die Begriffe Einnahmen (3 P. ) und Ertrag (3 P. )? Frage 2: (Wahlfrage: 12 Punkte) Erklären Sie dem Unternehmer das Insolvenzrecht. Wann muss ein Unternehmen Insolvenz anmelden (6 P. ) Warum ist der Staat mit der Insolvenzordnung so hart ? Welche Ziele verfolgt er damit(6 P. ) ? Wertung: ja nein Frage 3: (Wahlfrage: 12 Punkte) Der Unternehmer fragt Sie, ob für ihn interessant ist. Erklären Sie ihm das Factoring. Was bedeutet echtes und unechtes Factoring (6 Punkte), worin unterscheidet sich offenes von stillem Factoring ( 4 P. ). In welcher Zinsphase ist Factoring besonders interessant (2 P. ) Wertung: ja nein Frage 4. (Wahlfrage: 5 Punkte) Der Unternehmer will wissen, was eine Anleihe ist. Erklären Sie ihm den Aufbau einer Anleihe (6 P. ) und zeigen Sie ihm, was eine Wandelanleihe ist (8 P. ) Wertung: ja nein

- Slides: 127