BAB 7 SIKLUS AKUNTANSI PERUSAHAAN DAGANG Definisi Perusahaan

BAB 7 SIKLUS AKUNTANSI PERUSAHAAN DAGANG

Definisi Perusahaan Dagang Perusahaan yang membeli barang untuk tujuan menjualnya kembali tanpa mengubah bentuk atau sifat barang secara berarti.

Karakteristik Perusahaan Dagang Memperoleh laba dengan jalan menjual barang dagangan yang melebihi harga pokok penjualan dan biaya penjualan, sehingga sumber pendapatan utama perusahaan dagang adalah pendapatan penjualan. 2. Membeli barang untuk tujuan menjualnya kembali tanpa mengubah bentuk atau sifat barang secara berarti. 3. Barang dagangan berupa barang konsumsi atau barang produksi dan bahan baku untuk produksi. 1.

Karakteristik Perusahaan Dagang Kegiatan perusahaan ini terutama adalah pembelian dan penjualan barang berwujud fisik dengan spesifikasi (berat, volume, atau ukuran fisik lainnya) yang jelas. 5. Adanya barang dagangan yang menimbulkan pos beban operasi yang disebut harga pokok penjualan dan biasanya beban ini merupakan porsi yang cukup besar dibandingkan dengan seluruh beban yang terjadi. 4.

Karakteristik Perusahaan Dagang 6. Siklus operasi perusahaan dagang : Menerima Kas Tagihan Dikirimkan Membeli Persediaan Barang diterima Kas Penagihan Penjualan Kredit Piutang Usaha Penjualan Persediaan Barang Dikirim Persediaan Barang Dagangan

Perbedaan perusahaan dagang dan perusahaan jasa Keterangan Perusahaan Jasa Perusahaan Dagang Berwujud Non. Fisik Berwujud Fisik Wujud Barang Akun dalam Laporan Keuangan - Tidak terdapat akun Persediaan Barang Dagangan (Neraca) Tidak terdapat akun Beban Pokok Penjualan (Laporan Laba Rugi) Siklus Operasi - Akun Persediaan Barang Dagang (Neraca) Akun Beban Pokok Penjualan (Laporan Laba Rugi) Tagihan Dikirimkan Kas Barang diterima Hasil Pekerjaan Tagihan Dikirimkan Piutang Usaha Barang Dikirim Persediaan Barang Dagangan

2. Mengeluarkan uang 3. Penjualan (barang")

4 AKTIVITAS UTAMA PERUSAHAAN DAGANG Pembelian (barang dagangan) 2. Mengeluarkan uang 3. Penjualan (barang dagangan) 4. Penerimaan uang 1.

POSISI PERUSAHAAN DAGANG DI DALAM TRANSAKSI PRODUSEN PERUSAHAAN DAGANG KONSUMEN

AKUN-AKUN PERUSAHAAN DAGANG l Akun Pembelian adalah akun yang hanya digunakan untuk mencatat jumlah harga beli barang dagangan yang dibeli selama satu periode. l Akun Penjualan adalah akun yang hanya digunakan untuk mencatat penjualan barang dagangan perusahaan. l Akun Persediaan adalah untuk menunjukkan jumlah barang dagangan yang dimiliki perusahaan pada awal atau akhir periode akuntansi tertentu.

digunakan untuk mencatat harga pokok/harga beli")

AKUN-AKUN PERUSAHAAN DAGANG l Harga Pokok Penjualan (HPP) digunakan untuk mencatat harga pokok/harga beli barang yang dijual di dalam suatu periode akuntansi. l Akun Potongan Penjualan/Potongan Tunai digunakan untuk mencatat jumlah diskon atau pengurangan yang diberikan oleh pihak penjual kepada pelanggannya, karena telah membayar secara tunai atau dalam waktu yang telah ditentukan.

AKUN-AKUN PERUSAHAAN DAGANG l Akun Retur Penjualan digunakan untuk mencatat sejumlah barang yang telah dijual tetapi dikembalikan lagi oleh pihak pembeli karena ada ketidak sesuaian pesanan. l Akun Potongan Pembelian digunakan untuk mencatat sejumlah diskon yang diberikan yang telah diberikan oleh pihak produsen/supplier kepada pihak pembeli karena telah membayar secara tunai atau dalam waktu yang ditetapkan.

BIAYA ANGKUT Ø Bila pembeli yang menanggung biaya tersebut, ketentuan ini disebut franco gudang penjual (FOB Shipping point), bila biaya angkut ditanggung oleh penjual, ketentuan ini disebut franco gudang pembeli ( FOB Destination).

AKUN-AKUN PERUSAHAAN DAGANG Beban angkut penjualan digunakan untuk mencatat jumlah beban pengangkutan barang-barang yang dijual yang ditanggung perusahaan. mencatat keseluruhan beban yang dikeluarkan perusahaan untuk menjual dan mendistribusikan barang dagangannya hingga sampai ke tangan konsumen. l Beban angkut pembelian digunakan untuk mencatat jumlah biaya angkut barang-barang yang dibeli jika ditanggung oleh perusahaan. l

Saldo Normal Rekening Perusahaan Dagang Akun Saldo Debit Persediaan ѵ Pembelian ѵ Kredit Retur Pembelian ѵ Potongan Pembelian ѵ Penjualan ѵ Potongan Penjualan ѵ Retur Penjualan ѵ Pengangkutan Pembelian ѵ Beban Angkut Penjualan ѵ

METODE PENCATATAN 1. Metode Periodik adalah metode yang digunakan untuk mencatat hal-hal yang berkaitan dengan persediaan barang dagangan di dalam perusahaan dagang, dimana persediaan dicatat dan dihitung hanya pada awal dan akhir periode akuntansi saja untuk menentukan harga pokok penjualannya. 2. Metode Perpetual adalah metode yang digunakan untuk mencatat hal-hal yang berkaitan dengan persediaan barang dagangan di dalam perusahaan dagang, dimana persediaan dicatat dan dihitung secara detail, baik pada waktu dibeli maupun dijual.

Pencatatan Transaksi KETERANGAN/TRANSAKSI METODE PERIODIK METODE PERPETUAL Pembelian barang dagangan tunai/kredit Pembelian Kas/Utang Dagang xxx Retur Pembelian Kas/Utang Dagang Retur Pembelian xxx Kas/Utang Dagang xxx Persediaan Barang Dagangan xxx Potongan pembelian Kas Potongan Pembelian xxx Kas xxx Persediaan Barang Dagangan xxx Beban angkut pembelian Kas xxx Persediaan Barang Dagangan Kas Penjualan tunai/kredit Kas/Piutang Penjualan xxx Kas/Piutang xxx Penjualan xxx Harga Pokok Penjualan xxx Persediaan Barang Dagangan xxx Retur Penjualan Kas/Piutang Dagang xxx Retur Penjualan Potongan Penjualan Beban angkut penjualan xxx xxx Persediaan Barang Dagangan Kas/Utang Dagang xxx xxx Retur Penjualan Kas/Piutang Dagang Persediaan Barang Dagangan Harga Pokok Penjualan xxx xxx Potongan Penjualan Kas xxx Beban angkut penjualan Kas xxx xxx

Penyesuaian Persediaan Barang Dagangan MELALUI IKHTISAR LABA/RUGI MELALUI HARGA POKOK PENJUALAN Ikhtisar Laba/Rugi xxx Persediaan Barang Dagangan xxx (Menghapus saldo awal persediaan) Harga Pokok Penjualan xxx Persediaan Barang Dagangan xxx (Menghapus saldo awal persediaan) Persediaan Barang Dagangan xxx Ikhtisar Laba/Rugi xxx (Mencatat saldo akhir persediaan) Harga Pokok Penjualan xxx Pembelian xxx Retur Pembelian xxx Harga Pokok Penjualan xxx Potongan Pembelian xxx Harga Pokok Penjualan xxx Beban Angkut Pembelian xxx (Menghapus akun pembentuk HPP) Persediaan Barang Dagangan xxx Harga Pokok Penjualan xxx (Mencatat saldo akhir persediaan)

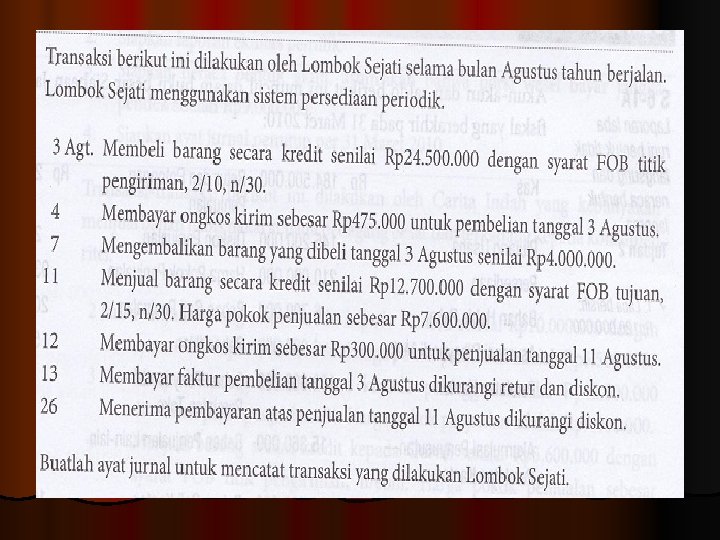

Soal Tanggal 3 5 8 Keterangan Membeli barang secara kredit dari Fina senilai Rp 4. 000, dengan syarat FOB Shipping Point, 2/10, n/30 dan ongkos kirim yang dibayar lebih dulu sebesar Rp 120. 000 ditambahkan dalam faktur Membeli barang secara kredit dari Kramat senilai Rp 8. 500. 000 dengan syarat FOB destination, 1/10, n/30 Membeli supplies kantor secara tunai sebesar Rp 150. 000 10 Mengembalikan barang yang dibeli dari Kramat pada tanggal 5 Mei sebesar Rp 1. 300. 000 MEI 13 Membayar Fina atas pembelian secara kredit pada tanggal 3 Mei dikurangi diskon 14 Membeli barang secara tunai Rp 10. 500. 000 15 Membayar utang atas pembelian secara kredit tanggal 5 Mei , dikurangi retur dan diskon 22 Menjual barang secara kredit kepada Cantika Wangi senilai Rp 3. 480. 000 dengan syarat 2/10, n/30. Harga pokok penjualan Rp 1. 400. 000 25 Menerima barang yang diretur oleh Cantika Wangi Rp 1. 480. 000. Harga pokok barang yang diretur Rp 600. 000

Tahap Pelaporan Harga Pokok Penjualan Laporan Laba. Rugi Laporan Perubahan Modal Neraca Laporan Arus Kas Jurnal Penutup Neraca Saldo Setelah Penutu pan Jurn al Pem balik 20

Bagan Akun Neraca 110 112 115 116 117 120 123 124 125 126 100 Aset Kas Piutang Dagang Persediaan Barang Dagangan Perlengkapan Kantor Asuransi Dibayar di Muka Tanah Peralatan Toko Akumulasi Penyusutan— Peralatan Toko Peralatan Kantor Akumulasi Penyusutan— Peralatan Kantor 210 211 212 Muka 215 200 Kewajiban Utang Dagang Utang Gaji Sewa Diterima di Wesel Bayar 300 Ekuitas Pemilik 310 Modal 311 Penarikan, 312 Ikhtisar Laba Rugi

Bagan Akun Laba Rugi 400 Pendapatan 410 Penjualan 411 Retur Penjualan 412 Potongan Penjualan 600 Pend. Lain -lain 610 Sewa lain 710 Pendapatan 700 Beban Lain. Beban Bunga 500 Biaya dan Beban 510 Harga Pokok Penjualan 520 Beban Gaji Bagian Penjualan 521 Beban Iklan 522 Beban Penyusutan— Peralatan Toko 523 Beban Pengiriman 529 Beban Penjualan Ruparupa 530 Beban Gaji Bagian Kantor 531 Beban Sewa 532 Beban Penyusutan— Peralatan Kantor 533 Beban Asuransi 534 Beban Perlengkapan Kantor 539 Beban Administrasi Rupa-

l l PT Jaya Raya Laporan Laba Rugi Untuk Periode Yang Berakhir Tanggal 31 Desember XXX ---------------------------------------- l l l l l - Penjualan - Potongan penjualan - Penjualan bersih l l - Laba Kotor - Biaya Operasional : Harga Pokok Penjualan - Persediaan awal - Pembelian - Persediaan akhir - HPP - Laba Usaha Sebelum Pajak xxx (xx) xxx xxx ------xxx ( xxx ) ------xxx

PT Jaya Raya l Laporan Perubahan Ekuitas l Untuk Periode Yang Berakhir Tanggal 31 Desember XXX l ---------------------------------------l l l - Modal, awal periode Laba usaha periode berjalan Deviden/Prive Modal, akhir periode xxx xx (xx) xxx

PT Jaya Raya Laporan Posisi Keuangan Per 31 Desember xxx Aset Lancar : Hutang Jangka Pendek : - Kas dan Bank xx - Piutang Dagang xx - Persediaan xx - Perlengkapan Kantor xx Aset Tetap : - Peralatan Kantor xx - Kendaraan xx - Bangunan xx - Tanah xx Total Aktiva xxx - Hutang Usaha xx Hutang Jangka Panjang : - Hutang Bank xx - Ekuitas xx Total Pasiva xxx

l l PT Jaya Raya Laporan Arus Kas Untuk Periode Yang Berakhir Tanggal 31 Desember XXX ----------------------------------------- l Saldo Kas awal periode xxxxx Arus Kas Masuk : - Penerimaan piutang xxx - Penerimaan penjualan tunai xxx - Penerimaan pendapatan bunga - Macam-macam kas masuk xxx Jumlah Kas Masuk Arus Kas Keluar : - Pembelian tunai - Pembayaran hutang usaha - Pembayaran hutang bank - Macam-macam kas keluar Jumlah Kas Keluar * Saldo Kas akhir periode xxx xxx xxxx (xxxx) xxxxx

soal Pada akhir tahun 2008, dalam neraca saldo Perusahaan Dagang Abugosok terdapat antara lain akun-akun dengan saldo-saldonya sbb: Persediaan Rp 40. 000 Pembelian Rp 1. 000 Potongan Pembelian Rp 5. 000 Retur Pembelian Rp 51. 000 Biaya angkut pembelian Rp 15. 000 Penjualan Rp 1. 560. 000 Potongan penjualan Rp 90. 000 Retur penjualan Rp 230. 000 Menurut perhitungan fisik persediaan, persediaan akhir digudang sebesar Rp 60. 000 l

Buatlah jurnal penyesuaian dengan membentuk akun")

Pertanyaan: Hitunglah harga pokok penjualan tahun 2008 2) Buatlah jurnal penyesuaian dengan membentuk akun Harga Pokok Penjualan 3) Buatlah jurnal penyesuaian dengan membentuk akun Ikhtisar Rugi Laba untuk menyesuaikan barang dagangan 1)

Tugas Daftar dibawah ini adalah sebagian informasi dari daftar saldo milik PT Bagus per 31 Maret 2014 Persediaan, 1 -1 -2014 Rp 37. 700 Retur Penjualan Rp 5. 650 Kas Rp 38. 890 Piutang Usaha Rp 118. 230 Penjualan Rp 150. 800 Potongan Penjualan Rp 1. 450 Pembelian Rp 80. 550 Biaya angkut pembelian Rp 1. 900 Biaya sewa gudang Rp 600 Biaya Administrasi Rp 10. 880 Biaya Penjualan Rp 15. 980 Pajak Penghasilan Rp 13. 120 l

Hitunglah")

Menurut perhitungan fisik persediaan, diketahui persediaan akhir adalah Rp 40. 000 Pertanyaan: 1) Hitunglah harga pokok penjualan selama triwulan pertama tahun 2014 2) Buatlah jurnal penyesuaian untuk mencatat harga pokok penjualan dengan membentuk akun HPP 3) Susunlah Daftar Saldo Setelah penyesuaian 4) Hitunglah laba bersih selama triwulan pertama tahun 2014 5) Buatlah jurnal penutup

- Slides: 30