Bab 2 AKUNTANSI UNTUK PIUTANG Piutang Dagang Tiga

Bab 2 AKUNTANSI UNTUK PIUTANG

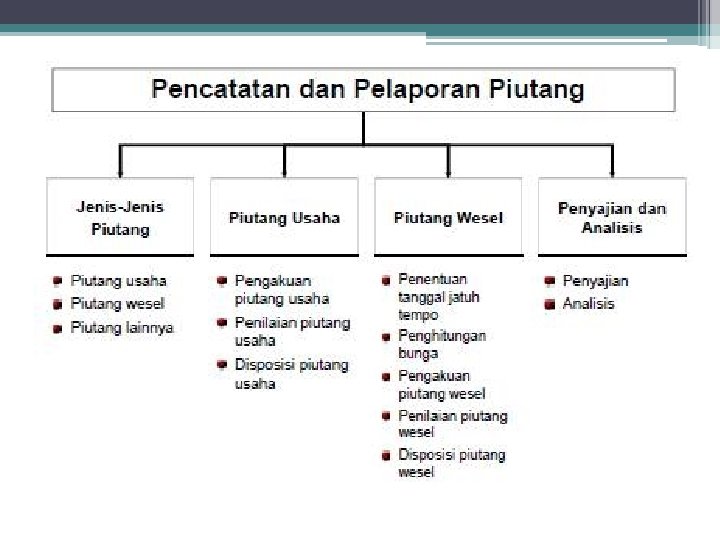

Piutang Dagang Tiga hal yang berkaitan dengan Piutang Dagang: 1. Pengakuan Piutang Dagang 2. Penilaian Piutang Dagang 3. Pengalihan Piutang Dagang (Disposisi Piutang Dagang)

Pengakuan Piutang Dagang • Pada tanggal 1 Maret 2013 CV. Anugrah menjual barang dagangan secara kredit kepada CV. Barokah sebesar Rp 50. 000, syarat 2/10, n/30. • Tanggal 2 Maret 2013 CV. BArokah meretur barang dagangan senilai Rp 5. 000 kepada CV. Anugrah • Tanggal 11 Maret 2013 CV. Anugrah menerima pelunasan piutang dari CV. Barokah • Diminta: Buatlah jurnal untuk mencatat transaksi tersebut.

Penilaian Piutang Dagang • Dalam PSAK piutang disajikan sebesar Nilai kas bersih yang bisa direalisasi yaitu jumlah kas bersih yang diperkirakan dapat diterima • Nilai kas yang dapat diterima yaitu jumlah piutang bruto setelah dikurangi jumlah yang diperkirakan tidak dapat ditagih • Piutang yang diperkirakan tidak dapat ditagih => kerugian piutang.

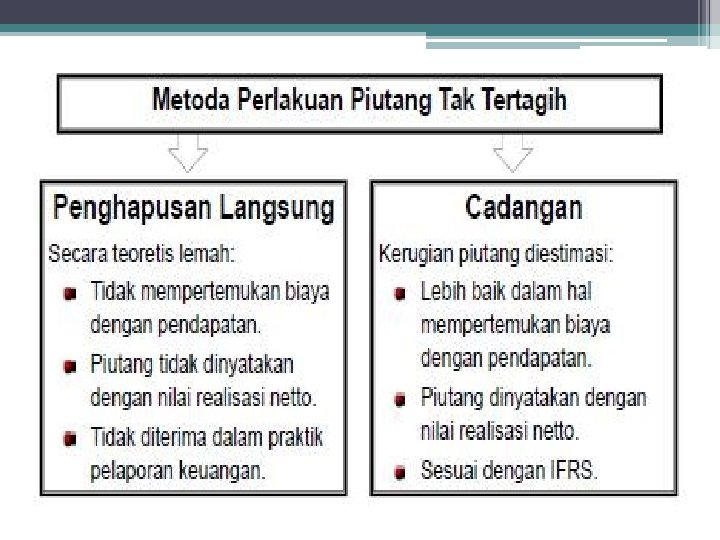

Metode Penghapusan Langsung • Kerugian Piutang tidak dicatat sampai piutang diyakini tidak akan dapat ditagih lagi • Contoh: CV. Mars mempunyai piutang kepada CV. Bumi sebesar Rp 400. 000. Pada tanggal 10 Pebruari manajer kredit CV. Bumi memutuskan untuk menghapus piutang tersebut karena sudah tidak mungkin ditagih. Buatlah jurnal pada tanggal tersebut! • Bagaimana jika pelanggan ternyata membayar piutang yang telah dihapus pada bulan November tahun fiskal yang sama?

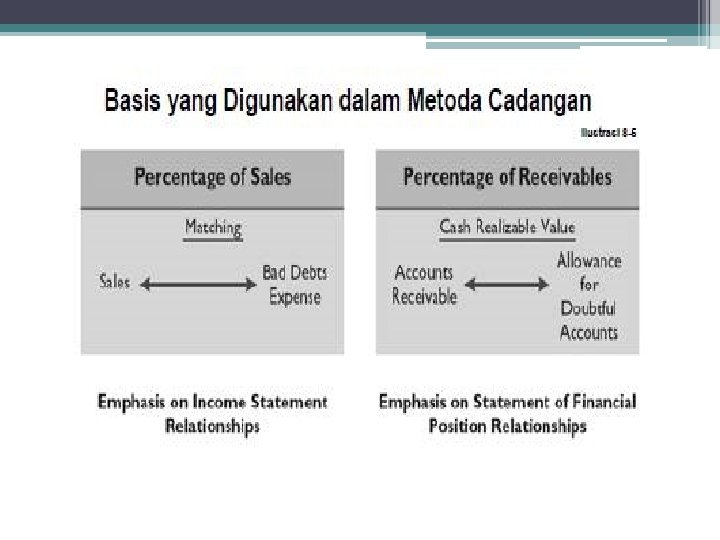

Metode Cadangan • Kerugian piutang tak tertagih ditentukan jumlahnya melalui taksiran • Mencatat estimasi piutang tak tertagih • Mencatat kerugian yang sesungguhnya terjadi Dasar yang digunakan dalam metode cadangan: 1. Persentase dari penjualan 2. Persentase dari piutang

Persentase Penjualan • Dasar yang digunakan: total penjualan kredit atau penjualan kredit bersih pada tahun berjalan. • Contoh: PT. Mulia memilih dasar persentase dari penjualan dan memperkirakan bahwa piutang sebesar 1% dari penjualan kredit bersih tidak akan tertagih. Apabila jumlah penjualan kredit bersih selama tahun 2012 adalah Rp 8. 000, hitunglah berapa taksiran piutang tak tertagih dan buatlah jurnal yang diperlukan!

Persentase dari Piutang • Menggunakan daftar umur piutang. • Dikelompokkan berdasarkan masa waktu, yaitu jangka waktu sejak piutang tersebut seharusnya diterima hingga tanggal pembuatan daftar umur putang (Analisis Umur Piutang) Contoh: Pada akhir periode, PT. Soda memiliki saldo piutang sebesar Rp. 39. 600. 000 yang dikelompokkan berdasarkan umurnya, yaitu sbb: Umur Piutang Jumlah Persentase tdk tertagih Belum jatuh tempo Tertunggak 1 -30 hari Tertunggak 31 -60 hari Tertunggak 61 -90 hari Diatas 90 hari Rp 27. 000 Rp 5. 700. 000 Rp 3. 000 Rp 2. 000 Rp 1. 900. 000 2% 4% 10 % 20% 40%

• Sebelum penyesuaian, rekening Cadangan Kerugian Piutangmempunyai saldo kredit sebesar Rp 528. 000 • Diminta: ▫ Hitunglah jumlah piutang dagang yang diperkirakan tidak tertagih! ▫ Buatlah jurnal penyesuaian yang diperlukan! ▫ Hitunglah jumlah piutang dagang bersih yang dilaporkan dalam neraca!

Disposisi Piutang Dagang • Perusahaan bisa menjual piutangnya karena dua hal: 1. Piutang mungkin menjadi satu-satunya sumber kas yang dapat diharapkan 2. Penagihannya memakan waktu dan biaya yang besar Penjualan Piutang • Membeli piutang dari perusahaan dan kemudian menagih pembayarannya secara langsung dari konsumen • Biasanya memungut komisi kepada perusahaan yang menjual piutangnya • Besarnya komisi antara 1 -3% dari jumlah piutang yang dibeli

Contoh • PT. LARVA menjual piutangnya senilai Rp 6. 000 kepada PT. LAHAR. • PT. LAHAR mengenakan service charge 2% dari jumlah tersebut. Buatlah jurnal untuk mencatat transaksi tersebut

Disposisi Piutang Usaha Penjualan dengan Kartu Kredit • Retailer memperlakukan penjualan dengan kartu kredit sama dengan penjualan tunai. • Retailer harus membayar fee kepada penyedia layanan kartu kredit antara 2 -4% sebagai biaya pemrosesan transaksi • Retailer mencatat penjualan dengan cara yang sama seperti penyetoran cek dari penjualan tunai

Contoh soal • Sedap Café membeli CD seharga Rp 100. 000 untuk menghibur pengunjung restoran miliknya dari Sony Music, dengan menggunakan kartu Visa Bank BCA mengenakan fee 5%. Buatlah jurnal untuk mencatat transaksi tersebut!

Piutang Wesel • Wesel : surat berharga yang berisi perintah dari si penarik (pembuat surat) kepada si wajib bayar untuk membayar sejumlah uang tertentu yang disebut pada surat tersebut atau orang lain yang ditunjuk. • Promes : surat perjanjian untuk membayar sejumlah uang pada tanggal tertentu.

Perbedaan Wesel dan Promes • Wesel adalah surat perintah untuk membayar • Penarik dan yang berkepentingan terdiri atas dua pihak • Yang membuat adalah pihak mempunyai piutang • Memerlukan akseptasi • Promes adalah surat perjanjian untuk membayar • Penarik dan yang berkepentingan berada di satu tangan • Yang membuat adalah pihak yang berutang • Tidak memerlukan akseptasi

Akuntansi untuk Piutang Wesel 1. Pengakuan Piutang Wesel 2. Penilaian Piutang Wesel 3. Pelimpahan Piutang Wesel

Pengakuan Piutang Wesel Contoh Soal: Pada tanggal 1 September 2013 PT Merapi menerima selembar promes dari PT Sumbing yang bernilai nominal Rp 100. 000, bunga 9%, jangka waktu empat bulan. Buatlah jurnal pada saat menerima promes dan pada saat pelunasan.

yang")

Penilaian Piutang Wesel • Piutang Wesel juga harus dilaporkan menurut nilai kas (neto) yang bisa direalisasi. • Rekening cadangan untuk piutang wesel adalah rekening Cadangan Kerugian Piutang

Pengalihan Piutang Wesel Contoh: PT. Singkarak mempunyai piutang wesel kpd PT. Maninjau yang ditarik pada tanggal 20 Oktober 2012. nilai nominal wesel Rp 150. 000, bunga 10%, jangka waktu 90 hari. Pada tanggal 9 Desember 2012, PT. Singkarak mendiskontokan wesel tersebut kepada Bank Arta dengan diskonto 12%. Hitunglah nilai wesel yang didiskontokan tersebut dan buatlah jurnal yang diperlukan!

- Slides: 23