Bab 1 Pengantar Akuntansi dan Perusahaan Daftar Isi

Bab 1 Pengantar Akuntansi dan Perusahaan

Daftar Isi Sifat Dasar Perusahaan dan Akuntansi Integritas, Obyektivitas, dan Etika dalam Bisnis: Reformasi Akuntansi di Indonesia Prinsip Akuntansi Berterima Umum (Generally Accepted Accounting Principles) International Financial Reporting Standard

Daftar Isi Persamaan Akuntansi Transaksi Perusahaan dan Persamaan Akuntansi Hubungan Perusahaan: Persamaan Akuntansi Laporan Keuangan Analisis dan Interpretasi Keuangan: Rasio Liabilitas terhadap Ekuitas Pemilik

• Merubah sumber daya dasar dalam upaya menyediakan")

Sifat Perusahaan dan Akuntansi Perusahaan (Business) • Merubah sumber daya dasar dalam upaya menyediakan barang dan jasa untuk pelanggan. Tujuan Perusahaan • Memperoleh laba atau keuntungan • Keuntungan = Penjualan - Beban

Sifat Perusahaan dan Akuntansi Jenis-Jenis Usaha Jasa Dagang Manufaktur Menyedidakan jasa Membeli barang dagang dari perusahaan lain dan menjualnya kembali kepada pelanggan Merubah input menjadi produk Hotel Sahid Jaya, Bank Mandiri, Bengkel Matahari Putra Prima, Alfa Retalindo Semen Indonesia, HP Mustika Ratu

Peranan Akuntansi dalam Bisnis • Akuntansi adalah sistem informasi yang menyediakan laporan untuk pemangku kepentingan tentang aktivitas ekonomi dan kondisi perusahaan. Tampilan 1: Akuntansi sebagai sistem informasi

Peran Etika dalam Akuntansi dan Perusahaan • Tujuan akuntansi adalah menyediaan informasi yang relevan dan tepat waktu untuk pengambilan keputusan bagi pemangku kepentingan. • Etika adalah prinsip-prinsip moral yang mengarahkan individu dalam bertindak.

Tampilan 2 : Kecurangan Akuntansi dan Bisnis

Peran Etika dalam Akuntansi dan Perusahaan • Kongres Amerika Serikat mensahkan Undang untuk memonitor perilaku akuntansi dan bisnis. • Sarbanes-Oxley act of 2002 (SOX) telah diberlakukan.

Peluang bagi Akuntan • Tersedia peluang karir yang banyak untuk mahasiswa akuntansi. Permintaan atas akuntan > Jumlah lulusan akuntansi baru

Karier dan Gaji Profesi Akuntan di Indonesia Jalur karir akuntansi Penjelasan Pilhan Karies Akuntan Swasta Akuntan yang bekerja di perusahaan atau organisasi nirlaba Karyawan pembukuan Pegawai Gaji Akuntan Pajak Analisa keuangan Akuntan Manajemen Senior Manajer Audit Internal Manajer Utang Akuntan Publik Akuntan yang memberikan jasa untuk mendapatkan imbalan dan honor Auditor pemula Perusahaan Nasional Auditor pemula Kantor Akuntan Publik Berafiliasi asing Annual Starting Salaries Certification Rp 2, 750, 000 Rp 3, 000 Rp 5, 000 Rp 10, 000 Rp 17, 000 Certified Payroll Professional (CPP) Perpajakan: Brevet A, B, and C Chartered Financial Analyst (CFA) Rp 12, 000 Certified Management Rp 17, 000 Accountant (CMA) Certified Internal Auditor (CIA) Rp 5, 000 Rp 9, 000 Certified Public Accountant (CPA)

dalam")

Prinsip Akuntansi Berterima Umum • Akuntansi keuangan mengikuti Prinsip Akuntansi Berterima Umum (PABU) dalam menyiapkan laporan keuangan • Tujuan penggunaan PABU adalah memungkinkan investor dan pemangku kepentingan lainnya untuk membandingkan laporan keuangan antar perusahaan.

• Mengembangkan standar akuntansi di")

Pernyataan Standar Akuntansi Keuangan Dewan Standar Akuntansi Keuangan (DSAK) • Mengembangkan standar akuntansi di Indonesia • Mengadopsi IASB International • Menerbitkan International Accounting Financial Reporting Standards Standard Boards (IFRSs) (IASB)

Konsep entitas bisnis • “aktivitas bisnis dicatat secara terpisah dari aktivitas pemilik, kreditor, dan perusahaan lain” • Bisnis adalah entitas yang terpisah dari pemiliknya, kreditur, dan pemangku kepentingan lainnya.

Jenis Entitas Bisnis

Konsep Biaya Jumlah suatu pos laporan keuangan dicatat sebesar biaya perolehannya.

Contoh Penerapan Konsep Biaya; dalam hal harga Tanah Harga penawaran Salemba pada 31 Jan 2014 = Rp 140 juta Harga katalog penjual 1 Jan 14 = Rp 160 juta Harga beli 20 Fen 2014 = Rp 150 juta Estimasi harga jual 31 Des 2015 = Rp 220 juta Pada nilai berapakah tanah tersebut akan dicatat? Nilai jual sesuai NJOP, 31 Des 2105 = Rp 190 juta

Konsep Biaya Konsep Obyektifitas Konsep Unit Pengukuran Jumlah yang dicatat berdasarkan bukti yang obyektif Data ekonomi dicaat dalam satuan mata uang, misalnya dalam Rupiah

Persamaan Akuntansi Aset = Liabilitas + Ekuitas Sumber daya yang dimiliki oleh perusahaan, misalnya uang tunai dan tanah Klaim atas aset oleh kreditur Klaim atas aset oleh pemilik

Contoh Latihan 1 -2 Persamaan Akuntansi • Jojon adalah pemilik dan pengelola Jadilah Bintang, sebuah usaha konsultasi motivasi. • Pada periode akuntansi yang berakhir pada 31 Desember 2014, Jadilah Bintang memiliki aset sebesar Rp 800, 000 dan liabilitas sebesar Rp 350, 000. • Dengan menggunakan persamaan akuntansi, tentukan jumlah beriku ini : a. Ekuitas pemilik per 31 Desember 2014. b. Ekuitas pemilik per 31 Desember 2015, jika diasumsikan aset naik sebesar Rp 130, 000 dan liabilitas turun sebesar Rp 25, 000 selama tahun 2015.

Jawaban Latihan Soal A. Aset Rp 800, 000 Ekuitas Pemilik = Liabilitas + Ekuitas Pemilik = Rp 350, 000 + Ekuitas Pemilik = Rp 450, 000 B. Pertama, tentukan prubahan dalam ekuitas pemilik selama tahun 2015 sebagai berikut: Aset Rp 130, 000 Ekuitas Pemilik = Liabilitas + Ekuitas Pemilik = – Rp 25, 000 + Ekuitas Pemilik = Rp 155, 000 Selanjutnya, tambahan perubahan dalam ekuitas pemilik selama tahun 2015 ke ekuitas pemilik per 31 Desember 2014, untuk memperoleh ekuitas pemilik per 31 Desember 2015. Ekuitas pemilik per 31 Des 2015 = Rp 450, 000 + Rp 155, 000 = Rp 605, 000

Transaksi Bisnis dan Persamaan Akuntansi Transaksi bisnis adalah aktivitas atau kondisi ekonomi yang secara langsung mengubah kondisi keuangan entitas atau secara langsung mempengaruhi hasil operasionalnya, misalnya membayar tagihan bulanan. Semua transaksi bisnis dapat dinyatakan dengan perubahan pada elemen dalam persamaan akuntansi.

Contoh Pencatatan Transaksi Bisnis dengan Menggunakan Persamaan Akuntansi Asumsikan pada tanggal 1 November 2014, Cita. Cinta memulai usaha yang akan dikenal sebagai Solusi. Net. Setiap transaksi selama bulan pertama kegiatan operasi dijelaskan di slide berikut. Kemudian pengaruh setiap transaksi pada persamaan akuntansi diperlakukan.

Transaksi A 1 Nov 2014 Cita Cinta membukan rekening di bank dengan setoran awal Rp 25, 000 atas nama Solusi. Net.

bertambah sebesar")

Analisis Transaksi A Pengaruh transaksi A ke Persamaan Akuntansi: q. Kas (aset) bertambah sebesar Rp 25, 000. q. Ekuitas pemilik (sisi kanan persamaan akuntansi) bertambah dengan jumlah yang sama. q. Ekuitas pemilik ditulis dengan menggunakan kata “Modal” dan diikuti oleh nama pemiliknya, seperti “Modal, Cita Cinta”

Transaksi B 5 Nov. 2014 Solusi. Net membayarkan uang sebesar Rp 20, 000 untuk pembelian tanah.

Analisis Transaksi B Pengaruh transaksi B ke Persamaan Akuntansi : • Pembelian tanah mengubah susunan aset tetapi total aset tidak berubah (tetap Rp 25, 000) • Pos dalam persamaan akuntansi sebelum transaksi B dan pengaruh transaksi B diperlihatkan sebagai berikut: • Jumlah yang baru disebut dengan saldo (balances).

Transaksi C 10 Nov. 2014 Solusi. Net membeli bahan habis pakai sebesar Rp 1, 350, 000 dan berjanji untuk membayar pemasok dalam waktu dekat.

Analisis Transaksi C • Jenis transaksi ini disebut dengan pembelian secara kredit. • Liabilitas yang muncul dari pembelian secara kredit disebut dengan utang usaha. • Pengaruh transaksi ini adalah kenaikan pada aset (bahan habis pakai) dan liabilitas (Utang usaha) sebesar Rp 1, 350, 000.

Transaksi D 18 Nov. 2014 Solusi. Net menerima Rp 750, 000 secara tunai atas penyediaan jasa kepada pelanggan.

Analisis Transaksi D • Perusahaan memperoleh uang dengan cara menjual barang atau jasa ke pelanggannya, yang disebut dengan pendapatan. • Penerimaan kas akan meningkatkan aset Solusi. Net sekaligus Modal Cita Cinta di perusahaan.

Pencatatan Transaksi D • Pendapatan sebesar Rp Rp 7, 500, 000 dicatat di kolom Pendapatan Honor di samping kanan Modal Cita Cinta. • Pengaruh transaksi ini meningkatkan kas dan pendapatan honor sebesar Rp 7, 500, 000.

Transaksi E 30 Nov 2014 Solusi. Net membayar berbagai beban berikut ini di bulan November : gaji, Rp 2, 125, 000; sewa, Rp 800, 000; utilitas, Rp 450, 000; and beban lain, Rp 275, 000.

Analisis Transaksi E Beban • Aset yang digunakan dalam proses memperoleh pendapatan Contoh Beban • Bahan habis pakai, pembayaran gaji karyawan, utilitas, dan layananya lainnya Beban lain-lain • Sejumlah kecil yang dibayarkan untuk barang-barang seperti perangko, kopi, dan koran.

Analisis Transaksi-E • Beban mengurangi aset dan ekuitas pemilik. • Beban dicatat di kolom sebelah kanan Modal Cita Cinta. Beban mengurangi ekuitas pemiliki sehingga beban dimasukkan dengan nilai negatif. • Pegaruh transaksi E diperlihatkan sebagai berikut:

Transaksi F 30 Nov 2014 Solusi. Net membayar Rp 950, 000 atas kewajibannya pada kreditur

Analisis Transaksi F • Saat Solusi. Net membayar Rp 950, 000 ke kreditur, aset dan liabilitas perusahaan berkurang.

Analisis Transaksi F • Membayar hutang berberda dengan membayar beban Membayar beban mengurangi ekuitas pemilk Membayar utang mengurangi jumlah liabilitas

Transaksi G 30 Nov 2014 Cita Cinta menghitung beban habis pakai yang tersisa dia akhir bulan sebesar Rp 550, 000.

Rp 0 Pembelian bahan")

Analisis Transaksi G Bahan habis pakai yang ada (awal bulan) Rp 0 Pembelian bahan habis pakai (bulan Nov) Rp 1, 350, 000 Bahan habis pakai yang ada (akhir bulan) Rp 550, 000 Bahan habis pakai yang digunakan selama Nov dicatat sebagai beban Rp 800, 000

Transaksi H 30 Nov 2014 Cita Cinta menarik tunai Rp 2, 000 dari Solusi. Net untuk keperluan pribadi.

Analisis Transaksi H - 2 Transaksi ini adalah kebalikan dari investasi bisnis yang dilakukan oleh pemilik. Penarikan oleh pemilik (withdrawals) bukan beban karena tidak mencerminkan aset atau jasa yang digunakan dalam perolehan pendapatan. Penarikan oleh pemilik adalah pengembalian modal kepada pemilik.

Transaksi H • Pengaruh dari penarikan oleh pemilik sebesar Rp 2, 000 adalah sebagai berikut:

oleh")

Jenis Transaksi yang Mempengaruhi Ekuitas Pemilik Jenis-Jenis Transaksi Investasi oleh pemilik Prive (Penarikan) oleh pemilik Pendapatan Beban Laba berish (Rugi bersih)

Rangkuman Perhatikan hal-hal berikut ini : 1. Pengaruh dari setiap transaksi adalah kenaikan atau penurunan dalam satu atau lebih elemen pada persamaan akuntansi. 2. Dua sisi dalam persamaan akuntansi selalu imbang (sama).

Rangkuman Persamaan Akuntansi Solusi. Net

Laporan Keuangan • Setelah transaksi usaha dicatat dan dirangkum, laporan disiapkan untuk pengguna. • Laporan akuntansi yang menyediakan informasi ini disebut dengan Laporan Keuangan. Laporan Laba Rugi Laporan Perubahan Ekuitas Laporan Posisi Keuangan Laporan Arus Kas

Laporan Keuangan- 2

Laporan Keuangan- 3 Seluruh Laporan Keuangan diidenifikasi dengan nama perusahaan, judul laporan keuangan, dan tanggal atau periode waktu. Data yang disajikan dalam Laporan Laba Rugi, Laporan Perubahan Ekuitas, dan Laporan Arus Kas adalah untuk periode waktu tertentu. Data yang disajikan dalam Laporan Posisi Keuangan adalah untuk tanggal tertentu.

Laporan Laba Rugi • Laporan Laba Rugi menyajikan: u Pendapatan, dan, u Beban Untuk suatu periode waktu tertentu, berdasarkan konsep penyandingan. • Konsep ini diterapkan dengan menyandingkan beban dan pendapatan yang dihasilkan dalam periode terjadinya beban tersebut.

Laporan Laba Rugi- 2 Pendapatan > Beban = Laba Bersih = Rugi Bersih Atau Pendapatan < Beban

Laporan Perubahan Ekuitas Menyajikan perubahan dalam ekuitas pemilik untuk suatu periode waktu tertentu. Dibuat setelah Laporan Laba Rugi karena laba bersih atau rugi bersih harus dilaporkan dalam laporan ini. Menghubungkan antara Laporan Laba Rugi dan Laporan Posisi Keuangan.

Laporan Perubahan Ekuitas-2 Tiga jenis transaksi yang mempengaruhi Ekuitas selama bulan November: Investasi Awal Laba Bersih Rp 25, 000 Rp 3, 050, 000 Penarikan Rp 2, 000

Laporan Posisi Keuangan • Laporan Posisi Keuangan melaporkan Aset dengan urutan berdasarkan seberapa cepat aset tersebut dapat dirubah menjadi kas atau digunakan dalam kegiatan operasi. . • Kas disajikan pertama kali, diikuti oleh piutang usaha, bahan habis pakai, asuransi dibayar dimuka, dan aset lain-lain. Aset yang sifatnya jangka panjang atau permanen seperti aset tetap disajikan berikutnya. .

Laporan Posisi Keuangan- 2 • Di bagian liabilitas, dalam tampilan 6, hanya ada utang usaha. • Jika terdapat dua atau lebih liabilitas, setiap liabilitas harus disebutkan dan jumlahnya disajikan sebagai berikut: : Utang usaha Rp 12, 900, 000 Utang gaji 2, 570, 000 Total liabilitas Rp 15, 470, 000

Laporan Arus Kas Aktivitas Operasi Ringkasan penerimaan dan pembayaran kas dari aktivitas operasi Aktivitas Investasi Aktivitas Pendapatan Melaporkan transaksi pembelian dan penjuala aset permanen atau aset tetap Melaporkan transaksi kas yang terkait dengan investasi oleh pemilik, pinjaman, dan penarikan kas oleh pemilik

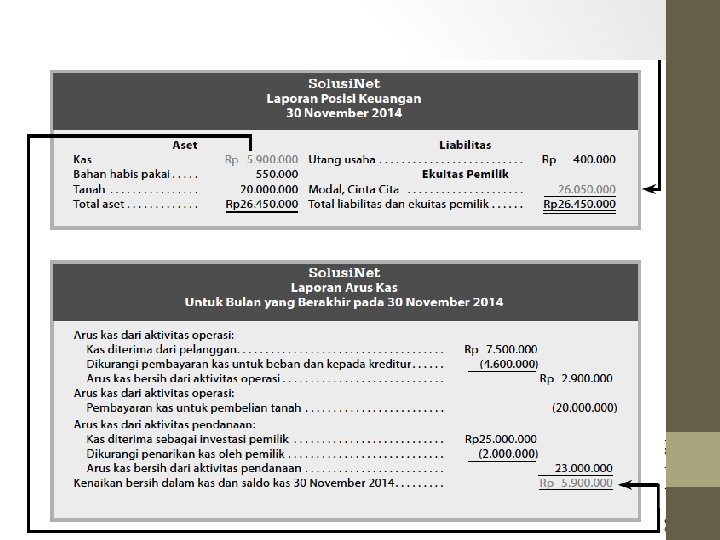

Laporan Arus Kas- 2 Arus Kas dari aktivitas operasi. • Arus kas bersih dari aktivitas operasi biasanya berbeda dengan jumlah laba bersih dalam suatu periode. • Arus kas dari aktivitas operasi Solusi. Net sebesar Rp 2. 900. 000 sedangkan laba bersihnya sebesar Rp 3. 050. 000. • Perbedaan terjadi karena pendapatan dan beban belum dicatat pada saat yang sama dengan saat kas diterima dari pelanggan atau dibayarkan ke kreditur.

Laporan Arus Kas- 3 • Arus Kas dari Aktivitas Investasi Tampilan 6 melaporkan bahwa Solusi. Net membayar Rp 20, 000 untuk membeli tanah selama bulan November. • Arus Kas dari Aktivitas Pendanaan Tampilan 6 memperlihatkan bahwa Cita Cinta berinvestasi sebesar Rp 25, 000, 00 di perusahaan dan menarik Rp 2, 000, 00 selama bulan November

Penyusunan Laporan Arus Kas • Mengharuskan bahwa setiap transaksi kas untuk Solusi. Net di bulan November dikategorikan sebagai Aktivitas operasi, investasi, atau Pendanaan. • Transaksi kas untuk Solusi. Net selama November adalah sebagai berikut:

Penyusunan Laporan Kas- 2 Tiga baris terakhir dari Laporan Arus Kas Solusi. Net akan terlihat sebagai berikut: • Penurunan kas • Kas per 1 Desember 2014 • Kas per 31 Desember 2014 Rp(3, 835, 000) 5, 900, 000 Rp 2, 065, 000

Keterkaitan Antar Laporan Keuangan Laporan Laba Rugi Laporan Perubahan Ekuitas • Laporan Keuangan disiapkan dengan urutan yang baku karena laporan keuangan saling terkait satu sama lain. Laporan Posisi Keuangan Laporan Arus Kas • Keterkaitan ini untuk Solusi. Net diperlihatkan di Tampilan 6

Tampilan 6 : Laporan Keuangan Solusi. Net

Keterkaitan Antara Laporan Keuangan- 2

Analisa dan Interpretasi Keuangan : Rasio Liabilitas terhadap Ekuitas Pemilik • Laporan keuangan sederhana yang diilustrasikan dalam bab ini bermanfaat untuk menganalisa dan menginterpretasikan kinerja da kondisi keuangan sebuah perusahaan. • Rasio ini berguna dalam menganalisa kemampuan perusahaan dalam membayar krediturnya.

Rasio Liabilitas terhadap Ekuitas Pemilik Solusi. Net Rasio liabilitas terhadap ekuitas Solusi Net pada akhir November adalah 0. 015.

, total ekuitas adalah")

Rasio Liabilitas terhadap Ekuitas Pemegang Saham • Dalam Perseroan Terbatas (PT), total ekuitas adalah total pemegang saham. . • Total liabilitas dan total ekuitas pemegang saham untuk PT. Telkom Indonesia dan PT. Indosar adalah sebagai berikut:

Rasio Liabilitas terhadap Ekuitas Pemegang Saham- 2 • Semakin rendah rasio liabilitas terhadap ekuitas pemilik, semakin mampu perusahaan bertahan dalam kondisi bisnis yang buruk dan untuk membayar kewajibannya kepada kreditur. • PT Indosat memiliki jumlah liabilitas yang sangat tinggi; sehingga rasio liabilitasnya terhadap ekuitas pemegang saham adalah sangat tinggi sebesar 1. 85 di tahun berjalan dan 1. 81 di tahun sebelumnya. • Hal yang berbeda terjadi di PT. Telkom yang memiliki liabilitas yang lebih kecil sehingga rasio liabilitas terhadap ekuitas pemegang saham di tahun berjalan sebesar 0. 66 yang lebih rendah dibandingkan dengan rasio tahun sebelumnya, yaitu 0. 68

Rasio Liabilitas terhadap Ekuitas Pemegang Saham-3 • Karena rasio liabilitas terhadap ekuitas pemegang saham PT. Telkom turun, krediturnya memiliki resiko yang lebih rendah dibandingkan dengan tahun lalu. . • Kreditur PT Indosat menghadapi resiko yang lebih tinggi dibandingkan dengan kreditur PT. Telkom. • Kreditur PT. Telkom lebih terlindungi terhadap resiko gagal bayar dbandingkan dengan kreditur PT. Indosat

Pendapatan dan Beban Cisadane Travel Service untuk tahun yan")

Contoh Latihan (Laporan Laba Rugi) Pendapatan dan Beban Cisadane Travel Service untuk tahun yan berakhir pada 30 April 2015 adalah sebagai berikut: Pendapata jasa Rp 263. 000 Bean lain-lain 12. 950. 000 Beban kantor 63. 000 Beban upah 131. 700. 000 Buatlah Laporan Laba Rugi untuk tahun berjalan yang berakhir pada 30 April 2015.

1 -5 Follow My Example 1 -4 CHICKADEE TRAVEL SERVICE INCOME STATEMENT For the Year Ended April 30, 2008 Fees earned $263, 200 Expenses: Wages expense $131, 700 Office expense 63, 000 Miscellaneous expense 12, 950 Total expenses 207, 650 Net income $ 55, 550 71 For practice: PE 1 -4 A, PE 1 -4 B 72

• Dengan menggunakan Laporan Laba Rugi Cisadane Travel Service buatlah")

Contoh Latihan-(Laporan Perubahan Ekuitas) • Dengan menggunakan Laporan Laba Rugi Cisadane Travel Service buatlah Laporan Perubahan Ekuitas untuk tahun yang berakhir pada 30 April 2015. • Adam Pambudi melakukan tambahan investasi Rp 50, 000 dan menarik kas sebesar Rp 30, 000 untuk keperluan pribadi selama tahun berjalan. • Modal Adam Pambudi per 1 Mei 2014 adalah sebesar Rp 80, 000.

Jawaban Latihan Diperoleh dari Laporan Laba Rugi Cisadane

Contoh Latihan: Laporan Posisi Keuangan Dengan menggunakan data berikut ini dari Cisadane Travel Service, buatlah laporan posisi keuangan per 30 April 2015. Utang usaha Rp 12. 200. 000 Piutang usaha 31. 350. 000 Kas 53. 050. 000 Tanah 80, 000 Bahan habis pakai 3. 350. 000

Jawaban Latihan Diperoleh dari Laporan Perubahan Ekuitas Cisadane travel service

Contoh Latihan 1 -7 : Laporan Arus Kas

Jawaban Latihan

- Slides: 77