Autorit Garante della Concorrenza e del Mercato CESIFIN

: • è inesistente")

, risulta")

- Slides: 25

Autorità Garante della Concorrenza e del Mercato CESIFIN I conflitti di ruolo nel governo societario di banche e assicurazioni: evidenze empiriche ed evoluzione della politica della concorrenza Giovanni Calabrò Direttore Generale Concorrenza 1

LE EVOLUZIONI DEL SETTORE ______________________________ UNA FOTOGRAFIA DEL SETTORE vari fenomeni, sia legati ai subprime che alla più generale crisi finanziaria, hanno condotto a registrare, nel corso del 2008, un notevole rallentamento nella raccolta rami vita, infatti: 1. nei rami vita l’Italia aveva, già nel 2007, una incidenza della raccolta tra le più basse nel contesto UE, pari al 4%, contro l’ 11% nel Regno Unito e il 7% della Francia, 2. tale dato ha subito, nel 2008, una contrazione ulteriore, stimata nel primo semestre, superiore al 15% in Italia. 2

LE EVOLUZIONI DEL SETTORE _______________________________________ - la contrazione della raccolta rami vita è, tra l’altro, imputabile prevalentemente ai prodotti assicurativifinanziari (oltre il 20 -25%), di cui le banche, con i rapporti di bancassurance, sono il principale canale di vendita, - il fenomeno va letto alla luce di vari eventi: la crisi finanziaria, i processi di ristrutturazione successivi alle grandi concentrazioni bancarie del 2006/2008, il ruolo degli accordi di joint venture, - la prospettiva non potrà che vedere un ripensamento più efficiente di tali legami, lo sviluppo di reti e prodotti ad hoc per il canale bancario, infine il riassetto nella governance societaria 3

LE EVOLUZIONI DEL SETTORE _________________________________ - 1. 2. Noti i fenomeni della crisi è invece utile approfondire i temi connessi al futuro dei legami tra banche/compagnie di assicurazione su vari profili: Il ruolo delle joint venture, Il ruolo dei legami azionari e personali Sono infatti i citati profili che possono guidare l’evoluzione futura della bancassurance 4

I LEGAMI STRUTTURALI: L’ESPERIENZA APPLICATA DALLE CONCENTRAZIONI _______________________________________ • • Legami strutturali delle joint-venture: rileva l’esperienza postmerger dove è emersa la necessità, tanto per il mondo bancario quanto per quello assicurativo, di una struttura più lineare. Assetti di gruppi con più joint venture e/o accordi distributivi hanno mostrato criticità, inefficienze e problemi di chiarezza verso il mercato, oltre a criticità concorrenziali essendo fondamentali sia nell’analisi degli assetti di controllo che degli impatti sugli incentivi a competere. L’Autorità ha quindi affrontato le criticità connesse alla bancassurance: - imponendo il superamento di molteplici legami strutturali/accordi distributivi, - imponendo lo scioglimento di alcune joint venture, - condizionando le modalità di collocamento in termini di reti sulle quali collocare prodotti concorrenti e vietando futuri nuovi accordi 5

I LEGAMI STRUTTURALI: L’ESPERIENZA APPLICATA DALLE CONCENTRAZIONI ___________________________________ INTESA/SAN PAOLO I legami più rilevanti erano quelli connessi a Generali, questo derivava da: - l’esistenza della partecipazione azionaria di Generali in Intesa. San. Paolo, - La partecipazione alla governance in termini di membri del Cd. S e Cd. G già indicati, all’epoca della notifica, per l’organo di strategico di sorveglianza - L’esistenza della jv Intesa Vita attiva nel settore assicurativo vita L’Autorità ha quindi sostenuto che “la nuova banca post fusione e Generali avranno necessariamente interessi convergenti nell’evitare politiche competitive aggressive, tali da porre in concorrenza i prodotti assicurativi vita offerti dalla nuova banca (prodotti Eurizon e Intesa Vita) e da Generali (attraverso le proprie società prodotto diverse dalla partnership in Intesa Vita). In altri termini, la circostanza che vede Generali detentrice, insieme alla nuova entità post fusione, del controllo congiunto di Intesa Vita e, al tempo stesso, azionista di rilievo con poteri diretti di gestione e amministrazione nella nuova banca, implica che quest’ultima sarà indotta a definire strategie commerciali alla luce dell’interesse alla massimizzazione dei profitti aggregati derivanti dai prodotti Generali, Intesa Vita e Eurizon. Parimenti, Generali avrà lo stesso interesse di evitare pressioni competitive con la nuova banca”. Esito: esistenza di una posizione dominante collettiva nel ramo vita I 6

I LEGAMI STRUTTURALI: L’ESPERIENZA APPLICATA ALLE CONCENTRAZIONI __________________________________ L’Autorità ha quindi affrontato il problema di tali legami nei seguenti termini - Sterilizzazione della posizione sul lato distributivo – in particolare è stato imposto che la nuova banca si astenga da distribuire polizze vita prodotte da Intesa Vita e/o da Generali attraverso gli sportelli bancari facenti capo, alla notifica, al gruppo San. Paolo e polizze vita prodotte da Eurizon Vita attraverso gli sportelli bancari facenti capo, alla data di notifica, al Gruppo Banca Intesa; - cessione a soggetti terzi indipendenti di un ramo di azienda, costituito da un complesso organizzato di attività e di strutture finalizzate alla produzione e gestione di polizze assicurative vita Ramo I, III, e V; tale Ramo d’Azienda dovrà essere dotato di adeguata capacità distributiva grazie alla titolarità di un accordo di distribuzione 7

I LEGAMI STRUTTURALI: L’ESPERIENZA APPLICATA ALLE CONCENTRAZIONI __________________________________ UNICREDIT/CAPITALIA • L’Autorità ha rilevato, alla luce dei controlli di fatto su Mediobanca e di questa su Generali, posizioni dominanti della nuova banca in vari mercati: investment banking e rami vita; ha anche rilevato i rischi sul settore bancario connessi al legame indiretto tra Generali e Intesa soprattutto laddove UCI avrebbe avuto come primo concorrente tale banca. Ha quindi imposto: • ridurre la quota in Mediobanca (cessione del 9, 39%), con vincoli stringenti ai potenziali acquirenti (esclusi soggetti attivi nel settore assicurativo, investment banking e con legami in Mediobanca e Generali) • non porre in essere in Italia rapporti di partnership, accordi di produzione e/o distribuzione con Generali e l’intero gruppo Generali • non detenere, direttamente o indirettamente, partecipazioni in Assicurazioni Generali S. p. A. e in altre società del medesimo gruppo • precludere ai membri del proprio Consiglio di Amministrazione, con un ruolo nella governance di Mediobanca e/o Generali, la partecipazione alla discussione e alla votazione delle delibere del Cd. A della medesima Uni. Credito, aventi ad oggetto i mercati dell’investment banking e delle assicurazioni in Italia; • adozione di misure organizzative per il controllo del flusso informativo 8

I LEGAMI STRUTTURALI: L’ESPERIENZA APPLICATA ALLE CONCENTRAZIONI _________________________________ MONTE DEI PASCHI/ANTONVENETA Nel caso Monte dei Paschi/Antonveneta, la necessità di una maggior semplificazione nei rapporti tra Banca Monte dei Paschi/Allianz/Unipol/Quadrifoglio vita ha portato allo scioglimento dei legami dato il rapporto strutturale con AXA. In dettaglio • • • Monte Paschi di Siena S. p. A. sciolga e non rinnovi la joint venture con il gruppo Unipol operante attraverso Quadrifoglio Vita S. p. A. ; ceda l’intera partecipazione detenuta in Finsoe S. p. A. entro determinato arco temporale, conseguente scioglimento del relativo patto parasociale, che non potrà essere rinnovato; non rinnovi l’accordo di bancassicurazione, in scadenza entro il 31 luglio 2009, tra Banca Antonveneta e il gruppo Allianz, operante attraverso le joint venture Antoniana Veneta Popolare Vita S. p. A. e Antoniana Veneto Popolare Assicurazioni S. p. A. , ponendo fine a ogni rapporto di collaborazione tra gli azionisti al più tardi entro un tempo definito. 9

I LEGAMI AZIONARI E PERSONALI: PROFILI DI GOVERNANCE ______________________________________ Quanto ai profili dei legami azionari e personali, la recente indagine sulla governance banche/assicurazioni conclusa dall’Autorità, fornisce utili spunti di riflessione. La premessa all’analisi è che: più sono stringenti e poco trasparenti i legami tra concorrenti, diretti ed indiretti (quindi anche derivanti dalla bancassurance in contesti con più jv e imprese comuni/legami azionari e personali), meno concorrenziale rischia di essere il mercato, meno forte la chiarezza informativa e quindi maggiore il rischio reputazionale non positivo per le imprese 10

LA GOVERNANCE ___________________________________________ • Il quadro che emerge dall’indagine, basato su tutte le banche/compagnie assicurative/sgr quotate e non, è estremamente complesso: il grado di concentrazione dell’azionariato spesso ravvisabile in capo ad un nucleo circoscritto di soci, talvolta legati da patti, è infatti estremamente elevato. • Questi profili emergono in modo ancora più evidente proprio per le società quotate, che invece dovrebbero essere più trasparenti e aperte alla contendibilità. • Un focus sulle principali banche, che rappresentano il 53% degli sportelli bancari attivi in Italia, ha poi evidenziato una pluralità di modelli proprietari che variano dalla presenza di banche quotate e non quotate, nonché dall’appartenenza della banca ad un grande gruppo internazionale ad assetti di banche riconducibili ad un nucleo familiare. In tutti i casi esaminati, tuttavia, è stato evidenziato un indice di concentrazione dell’azionariato piuttosto elevato che porta a constatare un assetto del settore in esame scarsamente aperto in termini di contendibilità. Analisi simili valgono per le compagnie assicurative 11

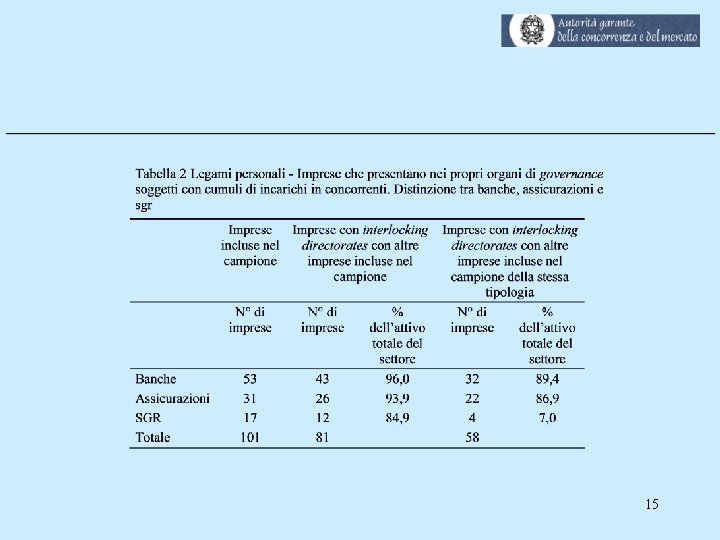

LA GOVERNANCE __________________________________________ • Con riferimento ai legami personali, l’analisi indica come l’ 80% dei gruppi esaminati (pari al 96% dell’attivo totale del campione) presenti nei propri organismi di governance soggetti con incarichi in concorrenti. Il fenomeno riguarda, sia pur con percentuali diversificate, società quotate e non quotate, nonchè società bancarie, assicurative e sgr (tab. 1) • Paradossalmente, i legami sono più ampi per le società quotate che per le non quotate: oltre il 97% contro il 71% circa in termini di attivo totale 12

13

LA GOVERNANCE __________________________________________ Distinguendo per tipologia di settore, si noti, tab. 2, che quello assicurativo è particolarmente esposto al fenomeno dei legami personali: • oltre il 93%, in valore totale di attivo del settore, delle imprese assicurative presenta interlocking rispetto ai concorrenti in senso lato (banche, assicurazioni, sgr) • oltre l’ 86%, in valore totale di attivo, delle imprese assicurative ha legami personali (soggetti con più incarichi) concorrenti nel medesimo settore assicurativo (compagnie versus compagnie) 14

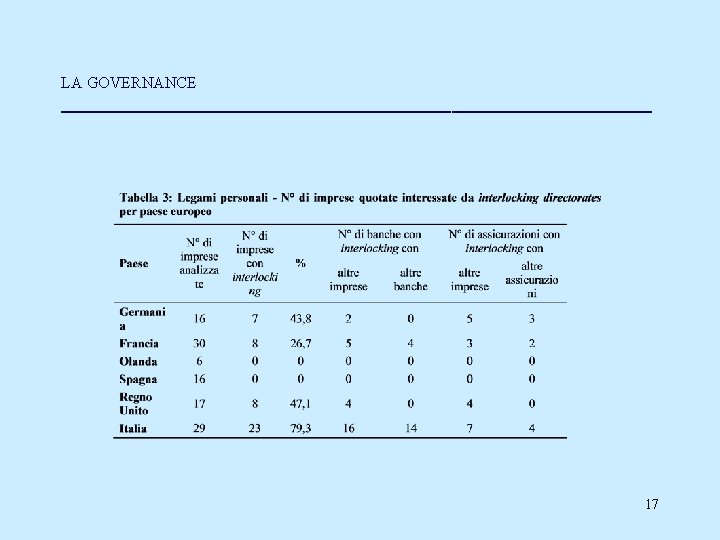

LA GOVERNANCE ________________________ L’anomalia rilevata rappresenta una peculiarità italiana (tab 3): • è inesistente per le imprese quotate sulla borsa spagnola e su Euronext-Amsterdam, interessa solo il 26, 7% delle società quotate su Euronext-Parigi, il 43, 8% di quelle su Deutsche Borse e il 47, 1% di quelle su London Stock Exchange, • il corrispondente dato per le società italiane quotate su Borsa Italiana si attesta, come detto, intorno all’ 80%. 16

LA GOVERNANCE __________________________________________ • Anche i legami attraverso partecipazioni azionarie mostrano criticità non irrilevanti laddove emerge la presenza di competitors nell’azionariato di varie società del settore finanziario per circa il 42, 3% dell’attivo totale del campione considerato. • Tale criticità, analizzata distintamente per società quotate e non quotate, nuovamente fa emerge la maggior esposizione al fenomeno per le società quotate: • La percentuale di società (banche assicurazioni ed sgr) concorrenti nell’azionariato è infatti del 60% e 67%, in numero e valore attivo rispettivamente – tab 4. 18

19

LA GOVERNANCE __________________________________________ Analizzando il fenomeno distintamente a livello di settore (tab. 5), risulta chiaramente quanto segue: - quello bancario è il più esposto a partecipazioni azionarie in competitors, considerando la concorrenza in senso lato a livello complessivo ossia rispetto al mondo finanziario in generale, con quote di oltre il 47% di banche aventi azionisti concorrenti in termini di attivo; - quello assicurativo è invece il più esposto al fenomeno dei legami azionari considerando concorrenti le sole imprese nel medesimo settore (compagnie versus compagnie), per una partecentuale di circa il 18%, in termini di attivo totale 20

21

LA GOVERNANCE _______________________________________ Considerazioni conclusive: • I risultati dell’indagine impongono, secondo l’Antitrust, l’esigenza di un nuovo processo - di regolazione, autoregolazione e di modifiche statutarie - che innovi, ad esempio, sotto il profilo della trasparenza nei processi decisionali, della chiarezza nella attribuzione delle funzioni e responsabilità dei vari organi/comitati, nella eliminazione dei cumuli di ruoli e incarichi tra concorrenti, nonché nella definizione più puntuale dei requisiti per figure rilevanti come gli amministratori indipendenti. • La bancassurance è un fenomeno che crea tipicamente i suddetti legami: ne deriva la necessità che tali jv e/o accordi distributivi diventino sempre più chiari, evitando assetti societari complessi con più imprese comuni e imprese a controllo esclusivo e con più partecipazioni incrociate. Ciò serve a livello concorrenziale ma anche reputazionale e come mostrano le fasi post-merger per l’efficienza degli stessi gruppi bancari/assicurativi 22

LA GOVERNANCE ______________________________ La situazione attuale di crisi impone un’attenzione alta sulla corporate governance. Occorre, infatti, esaminare ancora più criticamente i rischi impliciti che il fenomeno dei legami azionari e di incroci personali possono produrre. • Da un lato, si tratta di potenziali effetti domino: l’instabilità di alcuni azionisti può investire le imprese nelle quali è detenuto il capitale, e ciò a maggior ragione quando sono coinvolte più società concorrenti. • Dall’altro gli interessi “incrociati” e non sempre lineari tra soggetto finanziato e soggetto finanziatore, tra soggetto partecipato e soggetto azionista possono disincentivare l’esigenza di chiarire al mercato l’assetto patrimoniale e i rischi assunti. Partire da una nuova “governance” è quindi sempre più indispensabile in una prospettiva di recupero di credibilità. 23

LA GOVERNANCE _________________________________ Le conclusioni dell’indagine rilevano inoltre, proprio in tema di bancassurance: • che la presenza di joint venture con alcune società e di legami azionari concorrenti possono avere un senso economico pro-concorrenziale, o viceversa di limitazione allo sviluppo di accordi distributivi aperti, a seconda del tipo di rapporto e di contesto venutosi a creare. La realtà fotografata mostra molti casi di JV complesse con legami poi articolati anche tra case madri - compagnie/banche concorrenti – ma anche tra ciascuna di esse e altre società concorrenti. In altri termini, alcune banche e compagnie hanno JV comuni e, contestualmente, presentano legami azionari e talvolta nella governance con altre banche e società assicurative. 24

LA GOVERNANCE _________________________________ La realtà sembra suggerire, sempre come rileva dall’indagine: • la necessità di una maggior chiarezza nei rapporti e forse la semplificazione strutturale dei legami visto che, da un lato, risulta sempre più spinta l’evoluzione verso open architecture (soprattutto per il settore dell’asset management), dall’altro sempre meno efficiente il mantenimento di proprie imprese comuni e al tempo stesso di legami/partecipazioni con soggetti concorrenti per la stessa fase produttiva e/o distributiva. Oltre ai rischi concorrenziali evidenti, la stessa trasparenza nel presentare i prodotti, senza conflitti di interesse al cliente e soprattutto con la possibilità eventuale di ampliare la gamma consentendo un confronto su più beni/servizi, suggerisce una logica nuova e chiarezza nel modello di business utilizzato: o di una sola JV o di accordi plurimi senza esclusive e quindi senza imprese comuni e/o legami azionari. Per le SGR, in particolare, sarebbe auspicabile lo sviluppo di assetti proprietari anche non riconducibili al mondo bancario. 25