Aula 4 Teoria da Tributao TEORIA DA TRIBUTAO

Aula 4 Teoria da Tributação

Sistema tributário ideal: i. o conceito de equidade -")

TEORIA DA TRIBUTAÇÃO (pág. 28) Sistema tributário ideal: i. o conceito de equidade - distribuição equitativa do ônus tributário entre os indivíduos da sociedade; ii. o conceito de progressividade - tributa-se mais quem tem uma renda mais alta; iii. o conceito de neutralidade - os impostos devem ser tais que minimizem os impactos negativos da tributação sobre a eficiência econômica iv. o conceito de simplicidade - o sistema tributário deve ser de fácil compreensão para o contribuinte e de fácil arrecadação para o governo

Princípios: i. BENEFÍCIO: cada indivíduo deve contribuir com uma")

TEORIA DA TRIBUTAÇÃO (pág. 28) Princípios: i. BENEFÍCIO: cada indivíduo deve contribuir com uma quantia proporcional aos benefícios gerados pelo consumo de bem público ii. CAPACIDADE DE PAGAMENTO: Contribuintes com a mesma capacidade de pagamento devem pagar o mesmo nível de impostos e as contribuições devem diferenciar-se conforme sua capacidade de pagamento iii. NEUTRALIDADE: que o sistema tributário não provoque uma distorção da alocação de recursos, prejudicando, desta forma, a eficiência do sistema econômica iv. SIMPLICIDADE: facilidade da operacionalização da cobrança do tributo, de fácil entendimento

Os diferentes tipos de Imposto: i. Imposto de Renda:")

TEORIA DA TRIBUTAÇÃO (pág. 28) Os diferentes tipos de Imposto: i. Imposto de Renda: Pessoa Física e Jurídica Imposto de renda no mundo País Alíquota IRPF Alíquota IRPJ Inglaterra 0 – 50% 21 – 28% Israel 10 – 45% 25% Alemanha 0 – 45% 29, 8%, em média Itália 23 – 43% 31, 4% Estados Unidos 0 – 35% (federal) Chile 0 – 40% 17% Argentina 9 – 35% Brasil 0 – 27, 5% 34% Eslováquia 19% República Tcheca 15% 20% Rússia 13% 13 – 20% Bulgária 10% Jamaica 3 – 5% 33, 3%

Os diferentes tipos de Impostos (Progressivos e Regressivos): Progressivos")

TEORIA DA TRIBUTAÇÃO (pág. 28) Os diferentes tipos de Impostos (Progressivos e Regressivos): Progressivos (diretos): alíquotas distintas para diferentes níveis de renda e patrimônio Regressivos (indiretos): incidentes sobre consumo e produção O melhor sistema tributário é aquele que tributa renda e patrimônio e menos produção e consumo. Imposto versus Contribuição (são diferentes entre si!) O problema dos impostos em cascata: cumulatividade Tributos Progressivos (impostos “bons”) IRPF – IRPJ – ITR – IPVA – ITCMD - IPTU - ITBI Tributos Regressivos (impostos “ruins”) COFINS, CSLL, CIDE, Importação, IPI, IOF, ICMS, ISS,

O caráter cumulativo dos impostos regressivos")

TEORIA DA TRIBUTAÇÃO (pág. 28) O caráter cumulativo dos impostos regressivos

")

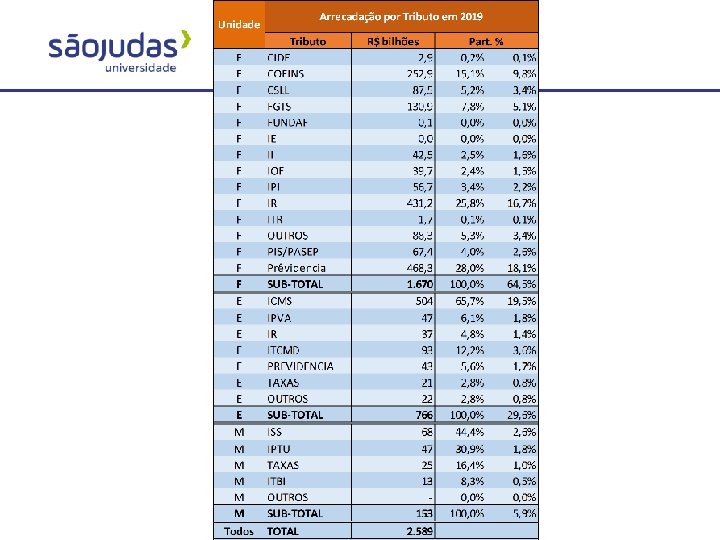

Arrecadação Tributária Ciclo do Orçamento Público: Arrecadação e Aplicação dos Recursos (gastos)

Arrecadação Tributária De onde vem a arrecadação de tributos? Peso dos impostos indiretos

Arrecadação Tributária De onde vem a arrecadação de tributos? Peso dos impostos diretos

Arrecadação Tributária Comparativo da Carga Tributária Bruta entre Países Selecionados: não somos os maiores. Talvez ineficazes na arrecadação e aplicação?

Arrecadação Tributária Evolução da Carga Tributária Bruta no Brasil em diferentes governos.

Fonte: https: //www. slideshare. net/Valriada. Costa 1/como-funciona-o-sistema-tributrio-no-brasil")

Arrecadação Tributária (distribuição) Fonte: https: //www. slideshare. net/Valriada. Costa 1/como-funciona-o-sistema-tributrio-no-brasil

,")

Arrecadação Tributária Do total de impostos arrecadados, a União detém a maior parte (69%), seguido de estados (25%) e municípios (6%). O gráfico abaixo apresenta a evolução das participações, destacando que a proporção tem sofrido poucas variações. https: //youtu. be/UUCCz. JUJs 00

Arrecadação Tributária Fonte: https: //www. slideshare. net/Valriada. Costa 1/como-funciona-o-sistema-tributrio-no-brasil

Arrecadação Tributária Quem paga mais imposto no Brasil? Fonte: http: //repositorio. ipea. gov. br/bitstream/11058/5297/1/Comunicado_n 22_Receita. pdf

Arrecadação Tributária Quem paga mais imposto no Brasil? Fonte: http: //repositorio. ipea. gov. br/bitstream/11058/5297/1/Comunicado_n 22_Receita. pdf

Arrecadação Tributária Quem paga mais imposto no Brasil? Fonte: http: //www. justificando. com/2019/10/02/no-brasil-quem-ganha-menos-paga-mais-impostos/

Arrecadação Tributária – Isentos em 2017 Quem paga mais imposto no Brasil? Fonte: https: //g 1. globo. com/economia/noticia/2019/06/22/dados-do-ir-mostram-que-super-ricos-tem-mais-isencoes-e-pagam-menos-imposto-no-brasil. ghtml

Considerações. . . Redistribuir a carga tributaria Tributar mais renda e patrimônio Tributar menos consumo e produção Ampliar o espectro de alíquotas de imposto Suspender isenções tributárias de setores econômicos Simplificar e aprimorar os processos de cobrança de impostos Combater sonegação fiscal Revisar o arcabouço legal e simplificá-lo para diminuir o custo das empresas com planejamento tributário. Atividade: Construir tabela com principais tributos. (https: //impostometro. com. br/) Fonte: https: //g 1. globo. com/economia/noticia/2019/06/22/dados-do-ir-mostram-que-super-ricos-tem-mais-isencoes-e-pagam-menos-imposto-no-brasil. ghtml

- Slides: 20