Aula 1 O Balano de Pagamentos e a

Aula 1 O Balanço de Pagamentos e a Posição Internacional de Investimentos

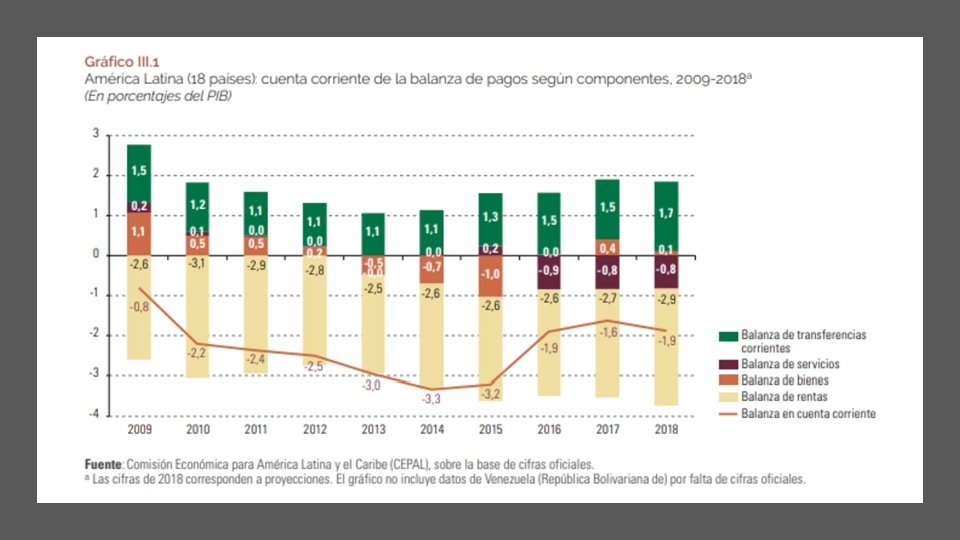

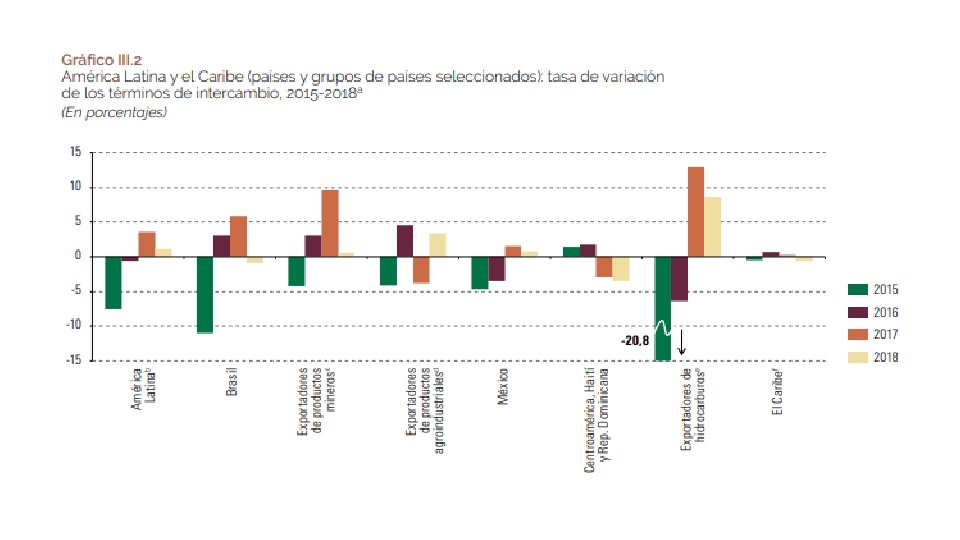

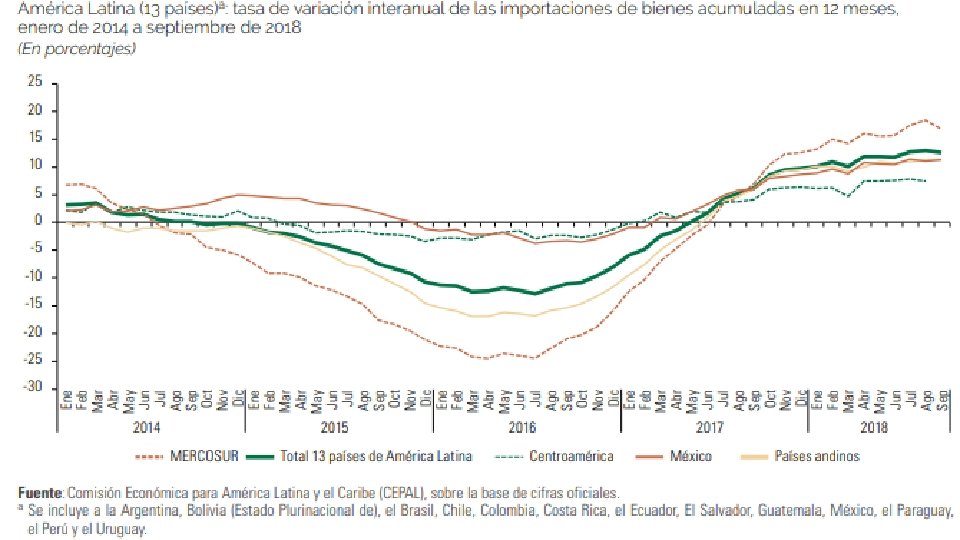

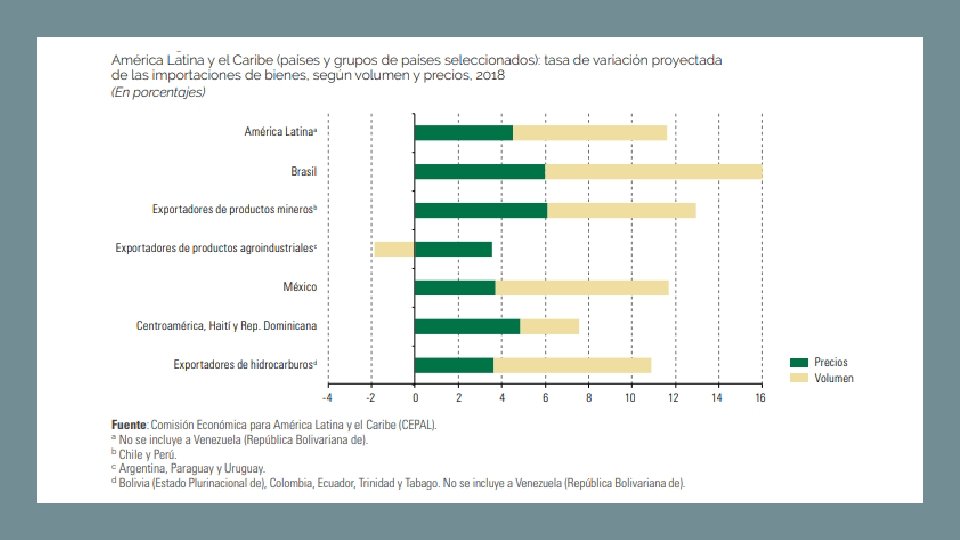

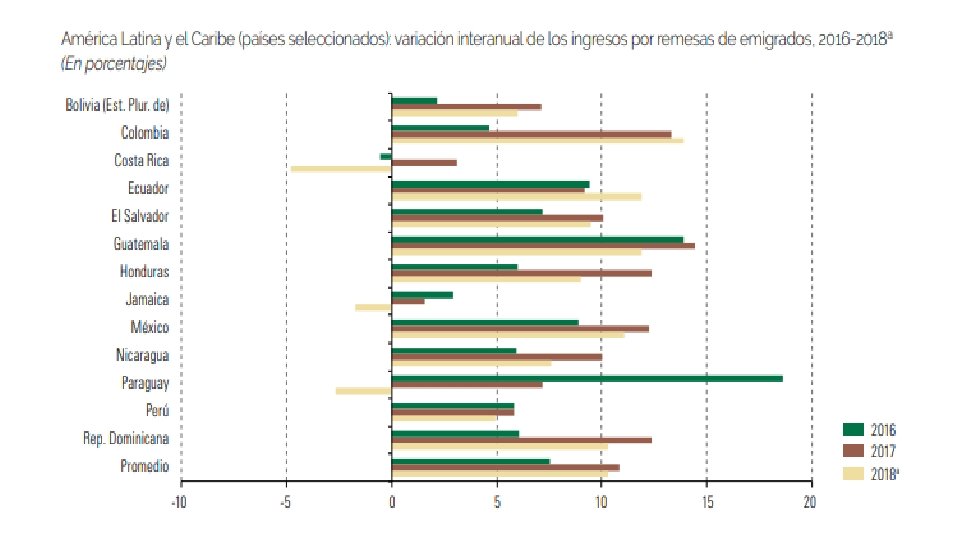

• Problemas no crescimentos dos países latino americanos em função do cenário internacional complexo • Redução na dinâmica do crescimento • Problemas relações China – EUA • Aumento na volatilidade no sistema financeiro internacional • Balança de Transações Correntes • menor Balança comercial e de renda apesar transferências maiores • Importações cresce mais que exportações • Aumento de pagamentos de juros ao exterior • Fluxo de remessas recebidas maior • Menor fluxo financeiro • IED aumentou (Peru e Chile) mas investimento em carteira caiu (Argentina)

• Análise da: • evolução das relações econômicas e financeiras externas de um país e • Alteração na ‘posição externa’ do ponto de vista dos passivos e ativos externos de um país • normalmente baseados em dados que são resumidos no Balanço de Pagamentos de um pais

não estoques • Não constam do")

Fluxos e estoques • BP são fluxos (transações) não estoques • Não constam do BP por exemplo • a quantidade de reservas que o país possui, ou • O total da divida externa do país • existe no BP a variação destes elementos • Contas externas de um país – atualmente dois conjuntos de estatísticas (fluxos e estoques) • BP: Balanço da Pagamentos (Fluxos) • PII: Posição Internacional de Investimentos (estoques) • Nem todos países possuem

Posição Internacional de Investimentos: • é o saldo de ativos e passivos financeiros apurados em uma determinada data • Valor, em um dado momento, dos ativos financeiros de residentes que constituem direitos sobre ativos de não residentes (ou são lingotes de ouro mantidos como ativos de reserva) descontado dos passivos dos residentes frente aos não residentes. • A posição liquida positiva na PII representa um direito liquido dos residentes sobre ativos frente ao resto do mundo.

Net International Investment Position millions of US Dollars 2010 Argentina 42. 027, 69 Austrália -754. 365, 58 Belgium 318. 035, 66 Brazil -906. 392, 13 Canada -301. 035, 78 China, P. R. : Hong Kong 665. 138, 21 China, P. R. : Mainland 1. 688. 031, 95 Germany 887. 804, 94 Greece -292. 035, 72 Italy -501. 787, 07 Japan 3. 141. 877, 65 Mexico -406. 437, 37 Russian Federation 18. 366, 01 Spain -1. 249. 015, 90 Switzerland 844. 275, 70 United States -2. 511. 787, 80 2012 54. 594, 69 -864. 607, 29 264. 608, 70 -809. 138, 23 -328. 422, 04 721. 473, 05 1. 866. 388, 22 1. 018. 932, 27 -279. 326, 97 -571. 547, 14 3. 458. 135, 57 -445. 993, 99 142. 331, 26 -1. 238. 708, 52 859. 827, 21 -4. 517. 888, 88 2014 73. 894, 33 -722. 902, 35 279. 286, 81 -799. 270, 98 90. 558, 39 870. 191, 32 1. 776. 391, 68 1. 451. 946, 19 -269. 922, 39 -554. 206, 66 3. 040. 972, 07 -464. 487, 28 310. 070, 10 -1. 208. 036, 51 690. 224, 55 -7. 019. 698, 46 2015 . . . -689. 191, 27 275. 731, 83 -472. 334, 10 340. 959, 34 979. 057, 70. . . 1. 620. 217, 26 -242. 242, 96 -474. 888, 30 2. 888. 486, 24 -411. 200, 20. . . -1. 065. 098, 00 613. 530, 51 -7. 356. 783, 74

Quadro XXXI – Posição de investimento internacional Ativos US$ milhões Discriminação 2014 2015 2016 2017 mar jun Dez 20181/ Posição de investimento internacional (A-B) -705 889 -376 206 -583 670 -640 595 -591 342 -688 051 -784 717 Ativo (A)2/ 822 721 807 539 829 901 831 392 847 792 865 100 878 429 Investimento direto no exterior 334 375 323 293 341 471 341 213 353 669 358 915 360 962 Participação no capital 3/ 309 970 299 110 313 659 315 354 327 363 332 511 334 764 Operações intercompanhia 24 405 24 183 27 812 25 858 26 306 26 404 26 198 Investimentos em carteira 35 009 30 916 31 326 30 979 31 339 42 101 43 413 Ações 22 968 22 857 22 314 22 209 22 652 30 101 31 426 Títulos de dívida 12 041 8 059 9 012 8 770 8 687 12 000 11 987 Derivativos financeiros (exceto reservas) 594 680 737 663 599 599 Outros investimentos 89 193 96 186 91 351 88 426 85 011 89 513 97 754 Moeda e depósitos 44 003 51 783 45 352 40 512 37 295 41 274 47 996 Empréstimos 24 342 23 889 22 908 22 043 21 958 21 437 21 066 Crédito comercial e adiantamentos 7 963 7 214 8 001 12 570 11 787 12 671 14 584 Curto prazo 6 931 6 213 7 343 11 604 10 836 11 649 13 407 Longo prazo 1 033 1 000 657 966 951 1 022 1 176 Outros ativos 12 884 13 300 15 090 13 301 13 971 14 131 14 109 Ativos de reservas 363 551 356 464 365 016 370 111 377 175 373 972 375 701

2014")

Quadro XXXI-A – Posição de investimento internacional Passivos US$ milhões Discriminação Passivo (B) 2014 2015 2016 2017 mar jun dez 20181/ 1 528 610 1 183 745 1 413 571 1 471 987 1 439 134 1 553 150 1 663 146 Investimento direto no país 725 872 568 226 703 328 748 206 732 615 784 156 823 336 Participação no capital 2/ 518 116 362 516 480 984 514 949 502 750 550 680 587 077 Operações intercompanhia 207 756 205 711 222 344 233 258 229 866 233 476 236 259 526 356 366 308 480 832 501 404 488 905 551 801 624 258 Ações 259 856 143 909 255 689 277 167 268 371 332 314 391 215 Títulos de dívida 266 500 222 399 225 143 224 236 220 534 219 487 233 043 37 984 12 219 250 250 250 Outros investimentos 238 398 236 991 229 161 222 127 217 364 216 943 215 302 Moeda e depósitos 896 519 627 690 609 716 718 231 808 231 064 223 371 216 259 211 525 210 800 209 142 1 512 1 407 1 282 1 260 1 213 1 315 1 234 - - - - 4 183 4 001 3 881 3 917 4 017 4 111 4 207 Investimentos em carteira Derivativos financeiros (exceto reservas) Empréstimos Crédito comercial e adiantamentos Outros passivos Direitos Especiais de Saque

Balanço de Pagamentos: definição O Balanço de Pagamentos de um país é: O resumo contábil das transações econômicas (reais e financeiras) que os residentes do país fazem com os não residentes, em um determinado período de tempo

Quadro I – Balanço de pagamentos US$ milhões Discriminação I. Transações correntes Balança comercial (bens) Exportações 1/ Importações 2/ Serviços Renda primária Renda secundária II. Conta capital III. Conta financeira 3/ Investimento direto no exterior Investimento direto no país Investimento em carteira – ativos Investimento em carteira – passivos Derivativos – ativos e passivos Outros investimentos – ativos 6/ Outros investimentos – passivos 6/ Ativos de reserva Erros e omissões 2017 Jan 2017 ano - 5 085 2 505 14 861 12 357 - 2 424 - 5 344 178 38 - 4 595 138 11 459 1 109 - 985 - 137 - 413 - 4 672 510 452 - 9 762 64 028 217 243 153 215 - 33 851 - 42 572 2 632 379 - 4 880 6 268 70 332 14 092 - 1 075 705 46 524 8 305 5 093 4 503 2018* - 4 310 2 398 16 929 14 531 - 2 763 - 4 119 174 40 - 3 673 2 476 6 466 1 312 11 851 192 8 891 - 1 040 733 597

Balanço de Pagamentos: estrutura A. Balança de transações correntes A. 1. Balança Comercial A. 2. Balança de serviços A. 3. Transferência unilaterais B. Conta financeira e de capitais C. Erros e Omissões

• A estrutura atual o Balanço de Pagamentos Transações correntes Bens e serviços • Balança comercial (bens) • Exportações • Importações • Serviços • Renda primária • Remuneração de trabalhadores • Renda de investimento • Investimento direto • Investimento em carteira • Outros investimentos • Ativos de reserva • Renda secundária Conta capital Conta financeira • Investimento direto no exterior • Investimento direto no país • Investimento em carteira – Ativos • Investimento em carteira – Passivos • Derivativos – Ativos • Derivativos – Passivos • Outros investimentos – Ativos • Outros investimentos – Passivos • Ativos de reserva • Erros e omissões • •

A estrutura atual o Balanço de Pagamentos • Conta capital não existe • Conta financeira Transações correntes - Bens e serviços • Balança comercial (bens) • • • Exportações Importações • • • geração de direitos ou • Serviços obrigações • Renda primária (compromissos • Remuneração de trabalhadores futuros) • Renda de investimento • • • Investimento direto Investimento em carteira Outros investimentos Ativos de reserva Renda secundária • Investimento direto no exterior Investimento direto no país Investimento em carteira – Ativos Investimento em carteira – Passivos Derivativos – Ativos Derivativos – Passivos Outros investimentos – Ativos Outros investimentos – Passivos Ativos de reserva existe Erros e omissões geração de direitos e obrigações

• Se subdivide em: • • Balança comercial")

A balança de transações correntes (BTC) • Se subdivide em: • • Balança comercial Balança de serviços Balança de rendas primarias Transferências unilaterais (rendas secundarias) • Compra e venda de bens e serviços • Pagamento e recebimento de rendas não existe geração de direitos ou obrigações (compromissos futuros) Ex. : exportação, importação, pagamento de juros sobre a dívida externa, remessas de lucro

• Conta capital • Transferência de riqueza em geral")

Conta Financeira e Capital (BKF) • Conta capital • Transferência de riqueza em geral extra mercado e/ou de ativos não produzidos e não financeiros (licenças, marcas etc) – também perdão de dividas • Conta Financeira • onde há compra/venda de ativos financeiros internacionais • Subdivisão em função do tipo de capital – separação prazo, volatilidade, facilidade de retorno • Direto x carteira • Empréstimos • existe geração de direitos e obrigações • representa uma alteração na situação patrimonial do país

A estrutura atual o Balanço de Pagamentos Transações correntes - Bens e serviços • Balança comercial (bens) • • • Exportações Importações Serviços Renda primária • • Remuneração de trabalhadores Renda de investimento • • • Investimento direto Investimento em carteira Outros investimentos Ativos de reserva Renda secundária • Conta capital • Conta financeira • • • Investimento direto no exterior Investimento direto no país Investimento em carteira – Ativos Investimento em carteira – Passivos Derivativos – Ativos Derivativos – Passivos Outros investimentos – Ativos Outros investimentos – Passivos Ativos de reserva • Erros e omissões

Conta Financeira e divida externa • Variação desta conta – variação da divida externa • Mas: o que incluir na divida externa ? • Conta Capital – geralmente não • Conta financeira - investimento direto também não • Mesmo que isto sejam obrigações contingentes • Posição liquida externa • Problema com estoques e suas valorizações

• Se um pais tem um saldo negativo em transações correntes, significa que ele “gerou” menos divisas (dólares) que as necessárias para adquirir bens e serviços no exterior e pagar pelo uso de fatores de produção de não residentes. • Gerar divisas neste caso equivale a vender bens e serviços no exterior ou receber de não residentes pelo uso de fatores de produção pertencentes a residentes Como o país paga por isto ? a) usa divisas que tem guardadas (estoques de divisas em caixa) b) “pede divisas emprestas”, ü O “empréstimo” aqui pode ter diferentes formas: investimento direto, investimento em carteira, empréstimos propriamente ditos, etc. A contrapartida esta na conta de capital e especialmente na conta financeira que apresenta uma entrada liquida de recursos ou uma diminuição dos estoque de ativos possuídos; ou seja um aumento das obrigações futuras do país

Ajustes no Balanço de Pagamentos Desequilíbrios não podem ser permanentes Þ déficits - esgotamento de reservas Þ superávits - custo de oportunidade de retenção das moedas estrangeiras

Reservas • Pq manter ? • Segurança – nível mínimo de importações e choques conjunturais • Capacidade de fazer frente minimamente a compromissos externos em tempos de vulnerabilidade financeira e velocidade de reversão dos fluxos • Preservar confiança na moeda nacional • Estabilizar cambio • Requisitos legais do país e para obtenção de empréstimos

Reservas cambiais Brasileiras 1974 - 2014 400 000, 0000 350 000, 0000 300 000, 0000 250 000, 0000 200 000, 0000 150 000, 0000 100 000, 0000 50 000, 0000 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 1979 1978 1977 1976 1975 1974

Fluxos internacionais de capitais • Antes de 1930 grandes fluxos internacionais de capitais • 1ª Globalização • “IED” - infraestrutura (p. ex ferrovias), mas tb setores mineiros, agrícolas e industriais • Dividas soberanas • praticamente não existem (restrições) controles de capital, surgem no pós crise de 30

Acordo de Bretton Woods: • são mantidas restrições à conta de capital, apesar da retirada das restrições à conta de transações correntes • Artigo 6 do Estatuto do FMI (Articles of Agreement), permite a adoção de controles ou a não conversibilidade da conta de capitais • Motivo: possibilidade de alguma liberdade na condução da política econômica

Fluxos financeiros anos 50 -80 • Crescimento lento • Se acelera com base nas multinacionais e internacionalização bancaria • Crescimento dos empréstimos – anos 70 • Divida sul-americana – soberana (quasi-soberana) • Bancária (sem mercado secundário) • América Latina – década de 80 • “fora” do sistema financeiro internacional

As transformações do Sistema Financeiro anos 80/90 q Desregulamentação / Liberalização abertura de mercados cambiais bancos diversificam ações Expansão mercado de capitais q Inovações financeiras Securitização e derivativos Fim do artigo 6º do FMI

Globalização financeira • Controles e regulações diminuem de maneira mais forte só nos anos 80 -90 • FMI: passa a fazer pressões sobre países em desenvolvimento para diminuir controles também • O apogeu dessa pressão foi a aprovação, na assembleia anual do Fundo Monetário Internacional de 1997 (Hong Kong), da iniciativa de mudança de seus estatutos para remover o artigo 6º • Após a eclosão da crise asiática essa iniciativa foi congelada. • FMI: muda de preocupações, inicialmente em que condições se deve fazer abertura e, depois até que ponto, controles deveriam ser mantidos

Globalização Financeira • Países desenvolvidos liberalização dos fluxos de capitais – 4º quarto do XX • Elementos básicos da globalização financeira • • Desregulação do sistema financeiro e monetário internacional crescimento dos fluxos financeiros internacionais aumento da interdependência entre sistemas financeiros crescimento da importância da Balança de Capitais no Balanço de Pagamentos

Países em desenvolvimento • Fim da década 80 e década de 90 • Renegociação das dividas externas • Plano Brady - securitização • Abertura financeira: amplia conversibilidade e liberalização da conta de capitais e financeira • liberalização cambial • ampliação da conversibilidade da moeda nacional, fim dos mercados negros • Flexibilização do ingresso/saída de recursos externos

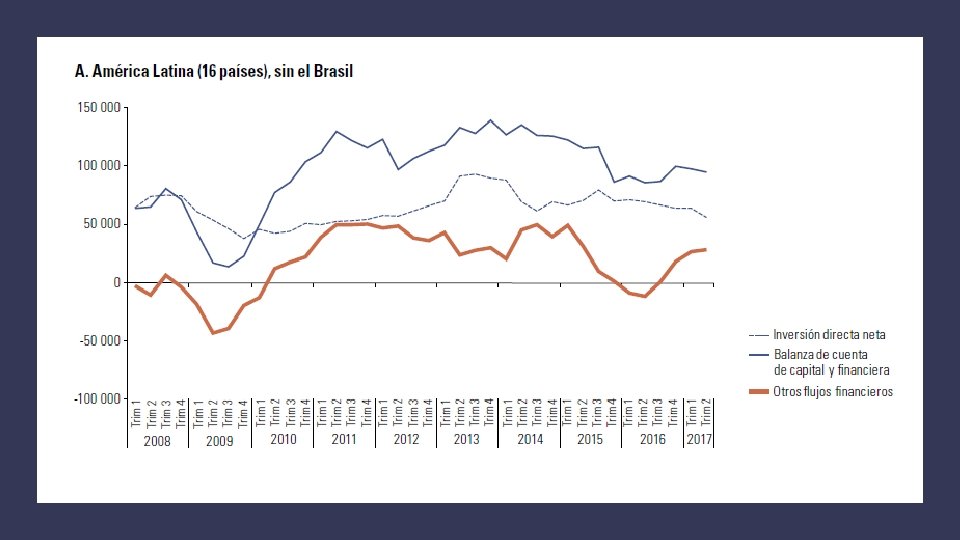

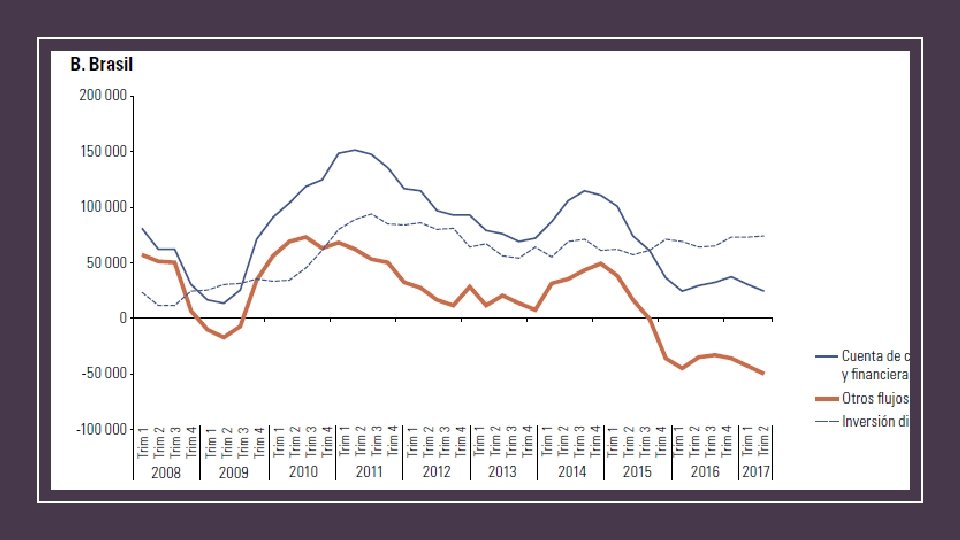

A Reinserção Latino americana • Com estas transformações, em fins dos anos 80, vários países voltam a receber recursos externos; • Brasil este processo iniciou-se em 1992 • Novas formas de captação de recursos são: • o lançamento de títulos no exterior – commercial papers, floating rates notes, asset backed securities, eurobonds etc. • o lançamento de ações de empresas nacionais no exterior – ADR (American Depository Receipt) • investimento direto e dos fundos de investimento no mercado nacional (Bolsa).

- en miles de milliones de")

Ingresso liquido de capitais: América Latina (1980 -2010) - en miles de milliones de US$ 1600 000, 00 1400 000, 00 1200 000, 00 1000 000, 00 800 000, 00 600 000, 00 400 000 000, 00 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 0, 00

- miles de milliones de US$")

Ingresso liquido de capitais: Países selecionados (1980 -2010) - miles de milliones de US$ 1200 000, 00 Argentina 1000 000, 00 Brasil Chile 800 000, 00 Colombia 600 000, 00 México 400 000, 00 200 000, 00 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 -200 000, 00

- en miles de milliones de")

Ingresso liquido de capitais: Países selecionados (1980 -2010) - en miles de milliones de US$ 300 000, 00 Argentina 250 000, 00 Chile 200 000, 00 150 000, 00 Colombia 100 000, 00 México 50 000, 00 -50 000, 00 -100 000, 00 -150 000, 00 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 -200 000, 00

: crítica (premonitoria) às liberalizações prematuras da conta capital, freqüentemente executadas")

Carlos Diaz Alejandro (1985): crítica (premonitoria) às liberalizações prematuras da conta capital, freqüentemente executadas em condições de câmbio fixo ou administrado: “Good-bye financial repression, hello financial crash” (JDE, 1985)

Balanço Positivos integração dos mercados: melhora alocação de recursos diminui spread - custo da intermediação Acesso via IED a know how tecnológico externo Facilidade no financiamento do BP Negativos instabilidade cresce aumento risco vulnerabilidade dos países dificuldade de ação das Autoridades nacionais crise sistêmica e efeito dominó

Defesa da abertura • a liberdade de movimentação permite aumentar a eficiência com que opera a economia, mesmo que se trate de capitais de curto prazo, que circulam pelo mundo em busca de oportunidades de arbitragem de taxas de juros. • o que seria particularmente benéfico a países em desenvolvimento, já que os capitais deveriam fluir dos países mais ricos, onde sua produtividade seria menor, para os mais pobres, onde sua escassez permitiria obter altos retornos. • a remoção de barreiras à circulação de capital deveria levar a um aumento da poupança disponível para investimento nesses países, acelerando seu crescimento

FMI FMI: acusado de defender liberalização acelerada da conta de capitais – reconhece críticas Rogofff (2002): “En conjunto, tengo la sensación de que si bien algunos de los que se oponen a la globalización exageran en gran medida la acusación, ésta tampoco es de todo infundada. ”

en algunas de las misiones rutinarias de supervisión")

Ainda Rogoff “(. . . ) en algunas de las misiones rutinarias de supervisión realizadas en la primera mitad de la década de los noventa y, en parte, en el contexto del asesoramiento en materia de asistencia técnica, el FMI no advirtió de forma suficientemente categórica a los países con sistemas financieros endebles y marcos macroeconómicos inadecuados que estaban abriendo demasiado rápidamente sus economías al crédito externo a corto plazo. ”

Rogoff finalizando. . . ¿cómo pueden los países en desarrollo beber de las aguas de los mercados internacionales de capital sin ahogarse en ellas? todos coinciden en que se requiere un enfoque más ecléctico frente a la liberalización de la cuenta de capital Lembra que: controles podem gerar corrupção e deve haver perda de eficácia com tempo (burla)

A racionalidade atual para os controles de capital: os grandes medos • Medo do “hot money” • Entrada de recursos pode ser fugaz , vantagens (ou esterilização dos problemas) da entrada inicial não compensam problemas de saída • Medo de um afluxo excessivo • Nem tudo é hot money, mas às vezes o volume dos fluxos é considerado excessivo. • Um grande volume de entrada de capitais, sobretudo quando é indiscriminado na busca de rendimentos mais elevados traz problemas para o sistema financeiro. • podem ser combustível para bolhas de preços de ativos • Podem incentivar a uma exposição excessiva a risco (ou à sua subestimação)

Os grandes medos • Medo de valorização cambial • Problemas de competitividade dos produtos industrializados • Medo da perda da soberania na condução da política econômica (perda de autonomia na política Monetária) • Trindade impossível: estabilidade cambio, liberdade de fluxos e autonomia na política monetária

O Triangulo impossível Mobilidade de capitais Autonomia da Política monetária Cambio fixo A Gremaud 71

Por que restringir ? • preservar autonomia política • Diminuir incerteza • reduzir pressões sobre cambio • proteger estabilidade monetária e financeira • problemas com mercado financeiro - assimetria de informações

Tipos de Controles de fluxos Controle sobre qual fluxo? • Entrada ou saída • Fluxos da Conta de capital e financeira • Portfolio • IED • Curto x longo prazo • Fluxos das Conta de Transações correntes • Remessas de lucros e pagamento de juros • importações Qual a forma do controle ? • Diretos – controles administrativos Controle de volume Limites quantitativos (proibição) Procedimentos de aprovação • Indiretos – controles baseados no mercado Aumento do custo Taxas múltiplas de câmbio Taxação (saídas e entradas) Depositos compulsórios, “quarentenas” Prudenciais

Regimes Cambiais Conjunto de regras, acordos e instituições pelo quais são executados os pagamentos internacionais e, portanto, pelos quais se regula o mercado cambial Conversibilidade e acessibilidade funcionamento do mecanismo de preço A Gremaud 78

As opções cambiais Formação dos preços taxa de cambio Existência ou não de controle sobre fluxos de recursos externos – possibilidade de trocar livremente, em qualquer situação, recursos externos por internos

Taxa de câmbio Taxa de Câmbio: Valor de uma moeda nacional em termos de outra moeda nacional Surge da coexistência de: · nacionalismo dos intermediários de troca (moedas) · internacionalismo das operações de compra e venda de bens, serviços e ativos. A Gremaud 80

Mercado cambial Mercado Cambial: Mercado em que as moedas dos diferentes países são transacionadas Mercado de moedas externas (US$) no Brasil: • Oferta: Crédito do BP • Demanda: Débito do BP dupla face: inverso para R$ no resto do mundo A Gremaud 81

aumento")

Mercado cambial Valorização x Desvalorização cuidado com definição da taxa valorização (moeda nacional) aumento do seu poder de compra - excesso de oferta da moeda externa desvalorização(moeda nacional) diminuição do poder de compra - excesso de oferta da moeda nacional • Arbitragem - perequação das taxas de câmbio • homogeneidade do produto • transparência do mercado • concorrência A Gremaud 82

4 Exportações 4 Recebimento")

O funcionamento do mercado de câmbio • Oferta (credito BP) 4 Exportações 4 Recebimento de empréstimos 4 Recebimento de reembolsos de capital nacional no estrangeiro 4 Venda de ativos para estrangeiros • Demanda (debito BP) 4 Importações 4 Pagamento de juros sobre a divida externa nacional 4 Remessas de lucros 4 compra de ativos no estrangeiro A Gremaud 83

Regimes Cambiais Conjunto de regras, acordos e instituições pelo quais são executados os pagamentos internacionais e, portanto, pelos quais se regula o mercado cambial Conversibilidade e acessibilidade funcionamento do mecanismo de preço A Gremaud 84

As opções cambiais Formação dos preços taxa de cambio Existência ou não de controle sobre fluxos de recursos externos – possibilidade de trocar livremenete em qualquer situação recursos externos por internos

Regimes cambiais – formação da taxa Câmbio Fixo: Câmbio Flutuante: • O Preço da moeda nacional em termos das moedas estrangeiras é livremente estabelecido no mercado cambial- o equilíbrio é obtido pelas forças do mercado • O Balanço de Pagamentos tende a se equilibrar automaticamente A Gremaud • O preço da moeda nacional em termos das moedas estrangeiras é fixo (dado) • O Equilíbrio no mercado é obtido pelo ajuste de quantidade feito pelo Governo (Banco Central) venda e aquisição de reservas • desequilíbrios do BP 86

• Flutuação Suja,")

Regimes Cambiais: um leque de possibilidades • Não Cambio (não moeda) • Flutuação Suja, Administrada • Política cambial (monetária) compartilhada (Coordenada) • Dolarização • Existe (qual) sentido da intervenção? • União Monetária • Não Política cambial • Currency Board • Cambio Fixo • Medo da desvalorização • Mercantilismo moderno Existe (qual) ancora nominal ? • 1 moeda (qual), cesta de moedas • Metas Inflacionárias • Metas de agregados monetários • Crawling Peg • Bandas • • • Flutuação Livre Bandas curta ou Larga Crawling Band, Zonas Alvo Bandas assimétricas A Gremaud 87

- Slides: 65