AUDITORIAS INTERNAS DE GESTION INFIBAGUE 2020 AUDITORIA INTERNA

AUDITORIAS INTERNAS DE GESTION INFIBAGUE 2020

AUDITORIA INTERNA PROCESO SISTEMÁTICO, INDEPENDIENTE Y DOCUMENTADO PARA OBTENER EVIDENCIAS DE LA AUDITORÍA Y EVALUARLAS DE MANERA OBJETIVA CON EL FIN DE DETERMINAR LA EXTENSIÓN EN QUE SE CUMPLEN LOS CRITERIOS DE AUDITORÍA.

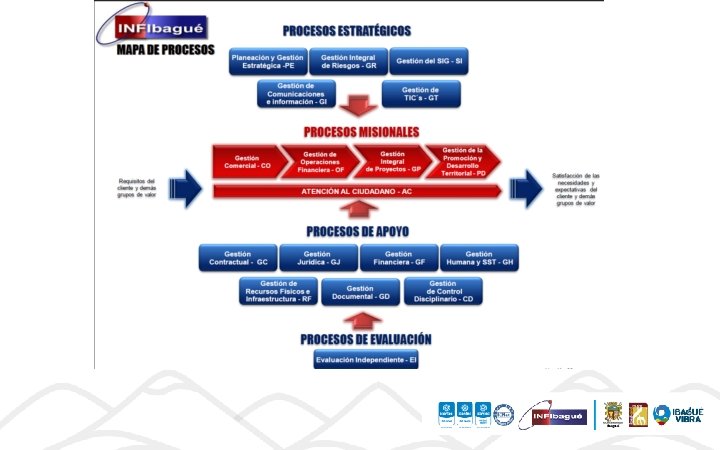

ALCANCE DEL SISTEMA INTEGRADO GESTION: Prestación de servicios financieros y de garantía a las Entidades Territoriales y sus Descentralizados, Empresas Industriales y Comerciales del Estado y Sociedades de Economía Mixta, que operan en Ibagué y su región de influencia. Mantenimiento y modernización del sistema de alumbrado público en el municipio de Ibagué.

Plataforma Estratégica Somos un aliado estratégico de los entes territoriales y entidades descentralizadas, en el fomento del desarrollo social, económico, ambiental y del territorio, a partir de la prestación de servicios financieros y de garantía, asesoría interinstitucional, gestión integral de proyectos y la participación como socio o accionista en esquemas empresariales; apoyados en personal idóneo, con un alto sentido del compromiso social y transparencia en la ejecución de los recursos públicos. En el 2025 seremos reconocidos como una entidad líder en la región, por su capacidad de innovación en la gestión de recursos financieros y proyectos de inversión que promuevan el desarrollo sostenible y bienestar integral de la comunidad.

PLATAFORMA ESTRATÉGICA Estamos comprometidos con la satisfacción de la comunidad y demás grupos de valor, a partir de un esquema de mejora continua que se evidencia con la certificación del Sistema Integrado de Gestión y el cumplimiento de la normatividad vigente, en donde el compromiso con la Calidad, la Gestión Ambiental y la Seguridad y Salud en el Trabajo, son nuestrategia para contribuir en la construcción de una sociedad sostenible, amable e incluyente. Estamos comprometidos en orientar nuestra gestión, hacia el respeto, cuidado y protección del medio ambiente; previniendo la contaminación a través del uso sustentable y racional de los recursos, cumpliendo con la legislación ambiental vigente, mediante la implementación, operación y mejora continua del Sistema de Gestión Ambiental, conforme a la norma ISO 14001: 2015.

El Instituto de Financiamiento Promoción y Desarrollo de Ibagué INFIBAGUE, como aliado estratégico de los entes territoriales y entidades descentralizadas, en el fomento del desarrollo social, económico, ambiental y del territorio, reconoce la importancia del talento humano motivo por el que se adquiere el compromiso al más alto nivel de la organización en proteger el bienestar físico, mental y social de todos los colaboradores y demás partes interesadas por medio del diseño implementación, desarrollo del Sistema de Gestión de la Seguridad y Salud en el trabajo SG-SST, que está orientado al proceso lógico del Ciclo PHVA basado en el mejoramiento continuo que inicia con la identificación de los peligros, valoración y evaluación de riesgos y determinación de controles implementando acciones orientadas a la intervención de las condiciones de trabajo y actos Inseguros para el fomento de una cultura preventiva, logrando minimizar los incidentes, accidentes y enfermedades laborales. POLÍTICA

AUDITORÍAS INTERNAS DE GESTION AGOSTO 03 AL 30 AGOSTO

OBJETIVO PRINCIPAL DE LAS AUDITORIAS INTERNAS VIGENCIA 2020 • Establecer la conformidad del Sistema de Gestión de Calidad, Sistema de Gestión de Medio Ambiente, Sistema de Seguridad y Salud en el Trabajo, Sistema Integral de Administración de Riesgos, en el Instituto de Financiamiento Promoción y Desarrollo de Ibagué - INFIBAGUE. Determinando si la organización está realizando sus procesos de manera eficaz en términos de cumplimiento de requisitos en el suministro de productos o servicios a los clientes. CRITERIOS • • • Manual del Sistema Integrado de Gestión y sus anexos (Caracterizaciones, procesos y procedimientos, manuales e instructivos) Norma ISO 19011: 2018 Norma ISO 9001: 2015 Norma ISO 14001: 2015 Norma ISO 45001: 2018 – OHSAS 18001: 2007 Sistema administración de riesgos Informes Auditorias externas e internas Decreto 1499 de 2017 – Adopción MIPG Ley 87 de 1993 Normograma de cada proceso

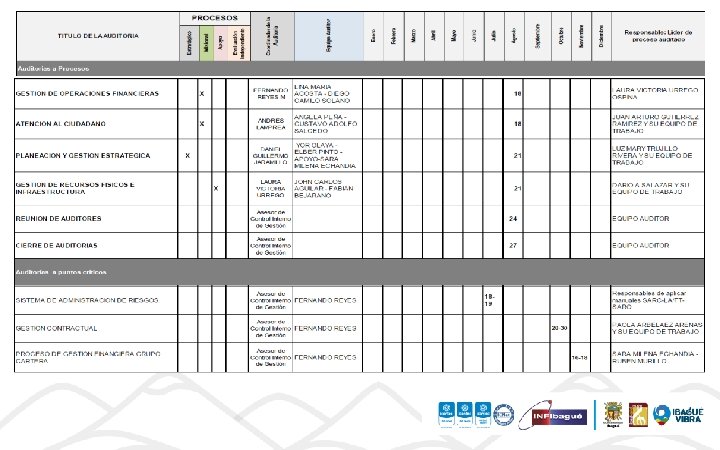

ALCANCE DE LA AUDITORIA INTERNA VIGENCIA 2020 Se auditarán los procesos según los resultados de evaluación de la criticidad (especialmente misionales todos de apoyo y estratégicos), resultados de auditorías internas y externas, indicadores, análisis de riesgos e informe de revisión por la dirección, efectuada como lo establece el procedimiento de auditoría y se determinará el cumplimiento de los requisitos exigidos por las normas ISO 9001: 2015, ISO: 14001: 2015, OHSAS: 18001: 2007, Sistema Integral de Administración de Riesgos. Se ha ajustado el plan inicial de auditoria 2020, como consecuencia de eventos externo (pandemia) que obligan a reorientar el trabajo. Plan de Auditoría

PROGRAMACION DE LA AUDITORIA INTERNA VIGENCIA 2020

Etapas de la auditoría 1. Determinación de la factibilidad de la auditoría. Programación Seguimiento Planeación 2. Establecimiento del equipo de la auditoría. 3. Contacto inicial con el responsable del proceso auditado 4. 1. 2. 3. 4. Cronograma período. Definición dedel objetivos y criterio. Planificación de las actividades de las auditorías. Asignación de responsables del equipo auditor. Establecimiento de documentos de trabajo. 1. Estudio de documentos. Preparación Ejecución Informe 2. Elaboración de listas de verificación. 1. Reunión de apertura. 2. Recopilación y verificación de información. 3. Hallazgos de la auditoría y reuniones de enlace. 4. Comunicación con el cliente y el responsable del proceso auditado ( reuniones de retroalimentación). 5. Preparación de la reunión de cierre. 6. Reunión de cierre.

RESULTADOS-HALLAZGOS • Evidencia recopilada, comparada con los aspectos a verificar. Son la base del Informe de Auditoría Pueden ser POSITIVOS O NEGATIVOS. Positivos Negativos • Fortalezas • Conformidades • No conformidades • Observaciones • Oportunidades de mejora

HALLAZGOS - NEGATIVOS No conformidad Es la no satisfacción de un requisito especificado. Incumplimiento de un requisito Observación Es el riesgo que se puede generar a futuro por el incumplimiento de un requisito Oportunidad de Mejora Acción que puede generar una mejora o beneficio para la ejecución del proceso

REVISIÓN PROCEDIMIENTO AUDITORÍA INTERNA

Realizar la lectura y revisión del PRO-EI-001 v 2, procedimiento de auditoria interna, el cual se encuentra publicado en la pagina de INTEGRA

La Lista de Verificación

Las listas de chequeo de las Auditorias de las normas ISO 9001: 2015, 14001: 2015 y OHSAS 18001: 2007, se encuentra publicado en la pagina de INTEGRA

La Evaluación del Auditor

Revisar el formato FOR -SI-008 Evaluación de auditores internos, el cual se encuentra publicado en la pagina de INTEGRA

El Informe Final

Revisar el formato FOR -SI-010 Informe auditoria interna, el cual se encuentra publicado en la pagina de INTEGRA

El Plan de Mejoramiento

Revisar el formato FOR -SI-012 Acciones correctivas y de mejora, el cual se encuentra publicado en la pagina de INTEGRA

Tips para la Auditoría Interna 1. Cada equipo auditor (es decir los auditores, en formación y acompañantes asignados al proceso a auditar) deben reunirse de manera previa y definir los aspectos y metodología que tendrán en cuenta para realizar la auditoría virtual o en sitio, teniendo en cuenta las recomendaciones realizadas en la Jornada de Preparación de las Auditorías Internas efectuada el día de hoy. 2. Se debe establecer comunicación oficial (verbal, correo electrónico o mensaje interno) con el Directivo de mayor nivel y/o responsable de los procesos a auditar, con el fin de asegurar su participación en la auditoría y la selección de los funcionarios que van a participar de la misma. 3. Cada Directivo y/o Responsable de Proceso, debe tener en cuenta que siguiendo las instrucciones de Gerencia, la NO asistencia a la auditoría, se considera una NO CONFORMIDAD CRITICA, que generará la suspensión de la auditoría, su reprogramación y correspondiente informe ante el Representante de la Dirección. Nota: Dado el caso que se requiera la reprogramación de la auditoría o algún ajuste en el horario, el Equipo Auditor, tiene la facultad de realizar los ajustes, de común acuerdo con el Responsable del Proceso auditado, previa comunicación al Asesor de Control Interno y al Representante de la Dirección para MIPG. Se recomienda que esta reprogramación se realice dejando evidencia como mínimo en un correo electrónico.

4. En la página web de la entidad, enlace INTEGRA encontrarán el formato LISTA DE VERIFICACIÓN, que aplicará el equipo auditor en cada una de las auditorías programadas. En este modelo de lista de verificación, aparecen una serie de preguntas marcadas como *PREGUNTA OBLIGATORIA. Se debe tener en cuenta esta información, porque no se recibirán informes de auditoría que no incluyan el resultado o los hallazgos de la formulación de estas preguntas. 5. Es responsabilidad de cada equipo auditor, completar en la lista de verificación, las preguntas relacionadas con el "HACER" del proceso, de acuerdo con las entradas, actividades y salidas, descritas en la caracterización del proceso y por consiguiente, conocer las respuestas apropiadas a cada una de las preguntas propuestas en la lista de verificación, con el fin de determinar el tipo de hallazgo (Conformidad, No Conformidad u Observación). 6. El día de la auditoría, el equipo auditor debe presentarse con mínimo 10 minutos de anticipación, para asegurar que se inicie la auditoría a la hora establecida. La auditoría virtual o en sitio, está compuesta por las siguientes actividades: a) Inicio de la auditoría (presentación del objetivo de la auditoría, del equipo auditor y de la metodología a utilizar para la recolección de información). b) Recolección de información a través de alguna de las herramientas disponibles (lista de verificación, observación directa, entrevistas, revisión de evidencias). c) Realizar un resumen de los hallazgos encontrados como resultado de la auditoría. (El orden de presentación de los resultados es el siguiente: Fortalezas, Conformidades, No Conformidades, Observaciones y Oportunidades de mejora, ) d) Realizar el cierre de la auditoría y solicitar el diligenciamiento de los respectivos registros ( Registro de asistencia y Evaluación de Auditores Internos - un formato por cada auditor) e) Reportar al Representante de la Dirección para MIPG (Jefe Oficina Asesora de Planeación) el cumplimiento del Plan de Auditoría o dado el caso, las dificultades que se tuvieron para realizar el proceso de evaluación.

7. Una vez terminada la auditoría virtual o en sitio, cada equipo auditor tiene ocho (8) días hábiles para enviar al correo electrónico control_interno@infibague. gov. co y asesor_planeación@infibague. gov. co , el informe de auditoría preliminar en el formato definido. El equipo coordinador del proceso lo revisará y devolverá con las observaciones requeridas (en caso de presentarse), una vez se tenga el visto bueno se debe iniciar la recolección de las firmas, para lo cual se tendrá un máximo de 2 días hábiles. Un vez aprobado el informe de auditoría firmado por las partes, se debe entregar el original del informe, de los registros de asistencia y la evaluación de los auditores internos en la oficina de Planeación. 8. Las inquietudes, sugerencias u oportunidades de mejora de este proceso, pueden dirigirlas al correo electrónico control_interno@infibague. gov. co y asesor_planeación@infibague. gov. co, en donde contarán con un equipo de trabajo dispuesto para acompañarlos en este importante proceso de mejora continua.

Muchas gracias

- Slides: 31