AUDITORIA FORENSE GUBERNAMENTAL MODULO VI SEMINARIO DE CONTABILIDAD

AUDITORIA FORENSE GUBERNAMENTAL MODULO VI SEMINARIO DE CONTABILIDAD, AUDITORIA Y GESTION GUBERNAMENTAL M. D. GUILLERMO BELTRAN CASTILLO 8/octubre/2018

Auditoría Forense Gubernamental… • La “auditoría forense” es la auditoría especializada en detectar delitos principalmente de tipo financiero señalados en el Título Décimo del Código Penal Federal, llevados a cabo en un ente público, cuyos resultados se utilizan como insumo en la integración de denuncias con pruebas suficientes para la posterior investigación del acto ilícito por la autoridad competente.

La auditoría es una técnica. La Auditoría forense tiene por objeto conocer el fondo del objeto revisado Auditoría Forense Dy. P Capacitación Sector privado: prevención de riesgos de fraude; Sector público: prevención de riesgos de hechos de corrupción En el marco del SNA existe un amplio espectro legal que requiere de su completa integración, esto es, un debido proceso.

La auditoria forense como un proceso estructurado debe ser ejecutada por un equipo multidisciplina rio: Expertos en Auditoría y Contabilidad Expertos conocimientos jurídicos procesales. Especialistas diversos: Fiscalistas, Ingenieros en Sistemas e Informática, Arquitectos o Ingenieros Civiles, entre otros.

Propósitos… AUDITORIA FORENSE AUDITORIA TRADICIONAL Obtener, mediante la aplicación de técnicas y procedimientos de auditoría, evidencia suficiente de hechos presumiblemente ilícitos para sustentar la consumación de un delito en perjuicio del patrimonio de una dependencia o entidad. Examinar las operaciones de las dependencias, entidades, fideicomisos públicos no paraestatales, mandatos y contratos análogos para, entre otros aspectos, verificar los estados financieros; los resultados de operación en las entidades; si la utilización de los recursos se ha realizado en forma eficiente en las dependencias; y si los objetivos y metas se lograron de manera eficaz y congruente con una orientación a resultados. TECNICAS. Se basa en las técnicas y procedimientos de auditoría, y algunas adicionales específicas aplicables al caso de análisis. La ASF, SFP, Entidades estatales de fiscalización y los OICs pueden aplicar técnicas especiales de investigación.

AUDITORIA FORENSE AUDITORIA TRADICIONAL Pueden detectarse delitos, pero no investigarlos. No se limita a los cometidos por hechos de corrupción, sino a otros de tipo financiero. Necesaria para determinar, principalmente, el apego a la normatividad con que se han administrado los recursos públicos suministrados y comprobar si en el desarrollo de las actividades, los servidores públicos han cumplido con las disposiciones aplicables y han observado los principios que rigen al servicio público. El informe de auditoría servirá de insumo para la elaboración de denuncias.

Los informes de una auditoría forense son documentales que: “tendrán valor probatorio pleno por lo que respecta a su autenticidad o a la veracidad de los hechos a los que se refieran, salvo prueba en contrario. (Art. 133 LGRA). Resultados de las auditorías forenses Dy. P Capacitación Para conocer la verdad de los hechos las autoridades resolutoras podrán valerse de cualquier persona o documento, ya sea que pertenezca a las partes o a terceros, sin más limitación que la de que las pruebas hayan sido obtenidas lícitamente, y con pleno respeto a los derechos humanos, … (Art. 130 LGRA)

Identificación de actos de corrupción • Es importante determinar si hay motivos o indicios para investigar los posibles actos de corrupción. Un indicio es una razón suficiente para realizar la auditoría. • Diferencia entre acto de corrupción y error. • • La corrupción es un acto deliberado que consiste en la acción u omisión de un servidor público o un particular que usa o abusa de su poder para favorecer a intereses particulares a cambio de un beneficio, dañando así al interés público. • Según el Diccionario de la Lengua Española de la Real Academia Española, la definición de “corrupción” es: En las organizaciones, especialmente en las públicas, práctica consistente en la utilización de las funciones y medios de aquellas en provecho, económico o de otra índole, de sus gestores. • • El término error se refiere a equivocaciones como el descuido o interpretación equivocada de los hechos o la aplicación equivocada del marco normativo. • De acuerdo con el Diccionario de la Lengua Española de la Real Academia Española, las definiciones de “error” son: Concepto equivocado o juicio falso. Acción desacertada o equivocada. Cosa hecha erradamente. Vicio del consentimiento causado por equivocación de buena fe, que anula el acto jurídico si afecta a lo esencial de él o de su objeto.

Licitud de las pruebas. Elementos legales de las evidencias Ejercicio de facultades de las autoridades conforme a la ley Cuidado extremo en el respeto de los derechos humanos de los sujetos a revisión. (Art. 1 CPEUM Principio de presunción de inocencia) Dy. P Capacitación

En el programa anual de auditorias para el 2018 la ASF ejecutará un total de 1, 652 auditorias… de estas, solo 11 son del tipo forense. Contexto de la Auditoría Forense en México. En entidades federativas y en municipios los órganos fiscalizadores no cuentan con guías o protocolos para realizar auditorías forenses. En la mayoría de las entidades federativas no existe personal capacitado suficiente y tampoco la normatividad necesaria para regular el servicio profesional de carrera.

Actitud defensiva a cuestionamientos de los auditores. Indicadores personales relacionados con hechos de corrupción Estilos de vida ostentosos, llamativos o más del promedio. Relaciones estrechas con terceras personas como proveedores o usuarios de los servicios. Comentarios o noticias de conocimiento público sobre la conducta de servidores públicos. Denuncias que denoten actitudes inescrupulosas: nepotismo. Intento de sobornos. Declaraciones patrimoniales con datos incongruentes.

Ausencia de un sistema formal de control interno Indicadores estructurales relacionados con Hechos de Corrupción Observaciones recurrentes de órganos fiscalizadores. | Alta rotación de personal en áreas relacionadas con manejo de bienes o recursos financieros. Discrepancias documentales en áreas clave: adquisiciones, tesorería, contabilidad, nóminas. Personal carente del perfil para el puesto que ocupan.

Requerimientos legales: La Auditoría Forense en el marco del SNA Alinear las Leyes Orgánicas y/o Reglamentos interiores de las autoridades fiscalizadoras con la Ley General de Responsabilidades Administrativas. Contar con guías, programas o protocolos para llevar a cabo los procedimientos de investigación que permitan cubrir los requisitos de legalidad de los diversos actos administrativos a ejecutar

Oportunidad de Acceso a la información… • Artículo 95. Las autoridades investigadoras tendrán acceso a la información necesaria para el esclarecimiento de los hechos, incluso aquélla que las disposiciones legales consideren con carácter de reservada o confidencial, siempre que esté relacionada con la comisión de infracciones a que se refiere esta Ley, con la obligación de mantener la misma reserva o secrecía, conforme a la ley. • LGRA.

• En caso de faltas administrativas graves, no les serán oponibles las disposiciones dirigidas a proteger la secrecía de la información en materia fiscal, bursátil, fiduciario o la relacionada con operaciones de depósito, administración, ahorro e inversión de recursos monetarios. Esta información conservará su calidad en los expedientes correspondientes, para lo cual se celebrarán convenios de colaboración con las autoridades correspondientes. Secreto Bancario y Fiscal… no le son oponibles a la autoridad investigadora

Las Tres Líneas de Defensa contra la Corrupción • El modelo de las tres líneas de defensa (Instituto Internacional de Auditores Internos, adoptado como mejor práctica en el entorno internacional) establece al control por la dirección operativa como la primera línea de defensa en la administración de riesgos, incluyendo los de corrupción. Las diversas funciones que supervisan los riesgos y el cumplimiento constituyen la segunda línea de defensa, mientras que la vigilancia independiente es la tercera línea.

La Primera Línea de Defensa • Como primera línea de defensa, los directores operativos son responsables de identificar y evaluar los riesgos y administrarlos. También son responsables de la implantación de acciones correctivas para hacer frente a las deficiencias detectadas en los procesos y los controles internos. • Los directores operativos, de forma natural, son la primera línea de defensa porque los controles están diseñados para los sistemas y procesos bajo su dirección

La Segunda Línea de Defensa • Las unidades de control interno, las oficinas de administración de riesgos o los departamentos de mejora de la calidad, entre otras, coadyuvan a construir y supervisar los controles de la primera línea de defensa. • Una función de administración de riesgos que facilite y supervise la implementación por parte de los directores operativos de prácticas eficaces de evaluación y mitigación de riesgos, incluyendo los de corrupción, así como registrar y comunicar adecuadamente la información asociada a dichos riesgos en toda la institución. • Una función de cumplimiento que supervise diversos riesgos específicos, como el incumplimiento de las leyes y reglamentos aplicables. • Una función de auditoría y de autoevaluación que supervise, entre otros, los riesgos financieros y de información financiera

La Tercera Línea de Defensa: los Auditores Internos. • Los auditores internos proporcionan al Titular de la institución, a la alta dirección, y en su caso, al órgano de gobierno, un aseguramiento integral, basado en su nivel de independencia y objetividad dentro de la institución. • Contar con una función profesional de auditoría interna debe ser, por tanto, un requisito indispensable para promover la integridad, prevenir la corrupción y mejorar el desempeño en todas las instituciones del sector público

Auditores Externos, Organismos de Supervisión y Vigilancia y otros Entes Externos • Los auditores externos, las instancias reguladoras, así como los organismos de supervisión y control externo se ubican fuera de la estructura de la institución, pero tienen un papel importante en la prevención de la corrupción, la estructura del control y el desempeño general de la institución. • Los despachos externos pueden desarrollar un trabajo técnico con mayor independencia (cuando se ofrecen pruebas periciales) aunque no tienen las mismas ventajas respecto de las nuevas facultades que tienen las autoridades fiscalizadoras en el marco del SNA.

Prácticas que acompañan a los riesgos de corrupción. • Alteración de documentos. • Encubrimiento de ingresos • Manipulación de contratos. • Transacciones importantes y poco usuales, particularmente al cierre de ejercicio. • Apertura de cuentas de cheques sin autorización. • Asignación de bienes en comodato. • Manipulación de registros contables.

Prácticas que acompañan a los riesgos de corrupción • Debilidades en el diseño e implementación del sistema de control interno. • Comprobación de gastos de manera extemporánea. • Gastos sin comprobantes. • Gastos mayores que no requieran autorización de un nivel jerárquico. superior al personal que lo requiere.

Prácticas que acompañan a los riesgos de corrupción • Entrega de información privilegiada y confidencial a terceros en los procesos de adquisiciones y de obra pública, como concursos, licitaciones públicas, etc. • Adjudicaciones directas recurrentes. • Asignación de adquisiciones a parientes y amigos. • Adjudicación de adquisiciones con sobreprecio. • Ocultamiento intencionado de hechos o datos y/o falsificación de hechos o datos. • Reclamaciones frecuentes por bienes o servicios no suministrados

Aspectos que se deben revisar… • Movimientos bancarios y Estados de cuenta de inversiones. • Firmas autorizadas para realizar pagos o emitir cheques o realizar tránsferencias bancarias, uso de banca electrónica. • Licitaciones de importes considerables • Seguimiento de recursos asignados a programas sociales • Emisión de CFDIs de ingresos y gastos.

Aspectos que se deben revisar… • Cheques cancelados • • Declaración de situación patrimonial y de posible conflicto de interés • • Declaraciones de impuestos • • Existencia de empleados ficticios (aviadores) • • Precios registrados en las facturas, superiores a los precios reales • efectivamente pagados en las transacciones objeto de las auditorías • • Transacciones ilegales que pueden ser seguidas de dos formas, ya sea desde el punto del pago, o desde el punto de recibo.

Entrevistas y actas de comparecencia… • Su contenido podrá constar en acta administrativa para fungir como material probatorio, cuando así se considere necesario. La entrevista debe centrarse en recopilar información pertinente y relevante, además, de ser conducida con objetividad e imparcialidad. • De acuerdo con las atribuciones conferidas, pueden realizarse a presuntos implicados, a terceros o testigos, y/o a informantes o confidentes.

Etapas de la Auditoría Forense • Planeación General Conocer antecedentes y generalidades del Concepto a revisar y determinar los objetivos y actividades generales de la auditoría, así como delimitar la oportunidad de los recursos y tiempos asignados. • En el caso de la auditoría forense, el proceso puede verse afectado en cuanto al enfoque, objetivos, alcance, integración del equipo y el cronograma de trabajo, dependiendo del caso. • La auditoría forense puede iniciarse por diversas razones, entre las que destacan: • - Denuncias • - Por resultados de otras auditorías

Etapas de la Auditoría Forense • Etapa de Ejecución. • La ejecución de la auditoría consiste en la aplicación de las técnicas y procedimientos de auditoría para la obtención de evidencia de los hechos revisados. La evidencia de la auditoría es toda la información que usa el auditor para llegar a las conclusiones a partir de las cuales basa su opinión de auditoría, es decir, es el conjunto de hallazgos comprobados que sustenta la opinión del auditor.

Las pruebas… • La prueba es el medio por el que se acreditan los hallazgos detectados y/o probables irregularidades, convenciendo al juzgador sobre la veracidad de éstos. • Las autoridades, para hacer valer un medio de prueba, tienen la obligación de abstenerse de utilizar cualquier medio ilícito al momento de obtener un medio de prueba. La consecuencia de este incumplimiento es la invalidez o nulidad de la prueba.

Medios de prueba. • Pericial. Siempre que para el examen de personas, hechos u objetos, se requieran conocimientos especiales se procederá con intervención de peritos. • Testimonial. Es toda persona que tiene conocimiento de los hechos controvertidos y que no es parte del juicio respectivo. • Documental. Pueden ser de dos tipos: Documental pública. Son los expedidos por funcionarios públicos, en el ejercicio de sus funciones, por los notarios o corredores públicos. Documental privada. Son documentos privados los que no reúnen las condiciones de una documental pública. • Inspección. Es todo aquello que pueda ser directamente apreciado por los sentidos de la autoridad que la realice.

Técnicas de auditoría forense… • Se aplican las técnicas generales de cualquier auditoría, pero se hace un énfasis en las situaciones que de acuerdo con la experiencia del auditor pueden representar riesgos de hechos de corrupción. • Ejemplos: • Discrepancias en los registros contables. • Transferencias no justificadas con la documentación obtenida. • Transferencias no registradas de acuerdo con la autorización gene-ral o específica de la Dirección. • Realización de transacciones inusuales al finalizar o casi finalizar el ejercicio fiscal. • Inconsistencia en la documentación de las licitaciones

Procedimientos en una auditoría forense… a. - Panorama de las pérdidas potenciales por actos de corrupción basa-das en las debilidades del control interno. b. Identificar equilibrio y relaciones cuestionables de las cuentas entre las cuentas, para analizar las variaciones. c. Identificar transacciones cuestionables, por ser muy altas o muy bajas, frecuentes, muy rara, pocas o muchas. d. Distinguir los errores de las omisiones voluntarias. e. Revisar de forma cuestionable los documentos de las transacciones, como pueden ser: facturas, destrucción de datos, clasificaciones irregulares de cuentas, irregularidades en secuencia de documentos, sustitución de copias por documentos originales.

Procedimientos en una auditoría forense… • Seguimiento puntal de los recursos de los programas sociales (transferencias bancarias, depósitos a cuenta de los beneficiarios, padrón de beneficiarios, registros de pagos, identificación de los beneficiarios, etc. ) desde su asignación a la dependencia o entidad hasta el beneficiario. • Visitas a domicilios de terceros, proveedores, beneficiarios… • Verificación de CFDIs en portal del SAT. ; revisión de las listas de empresas reportadas por el SAT respecto de operaciones simuladas. • Solicitud de información a instituciones financieras y a autoridades fiscales. • Solicitud de información a otras autoridades.

Objetivos de los programas de una auditoria forense… • Identificar operaciones que excedan ciertos límites preestablecidos. • Resumir operaciones acumuladas en períodos de tiempo: diario, semanal, mensual y anual. • Identificar operaciones estructuradas y fraccionadas que permitan detectar transacciones de crédito o débito realizadas con diferentes instrumentos financieros. • Generar reportes válidos como pruebas ante posibles demandas. • Abarcar el análisis integral de las operaciones realizadas por el área auditada.

Objetivos de los programas de una auditoria forense… • Rastrear detalladamente una operación desde el inicio hasta el final para comprobar el origen de recursos y destino de los mismos. (FOLLOW DE MONEY) • Facilitar la identificación de operaciones inusuales, sospechosas y contar con mecanismos ágiles para reportarlas en el informe. • Examinar datos y relacionarlos entre sí, para facilitar análisis estadísticos y financieros. • Monitorear transacciones bajo parámetros y perfiles personalizados. • Mantener un registro histórico de las transacciones para crear comparativos automáticos.

Informe de Auditoría Forense… • El informe es el documento que señala los hallazgos del auditor público, así como las conclusiones y recomendaciones que han resultado en relación con los objetivos propuestos para el examen de que se trate. Al término de cada intervención, el titular de la unidad fiscalizadora lo presentará a la autoridad competente, por escrito y con su firma. El informe debe ser oportuno, completo, exacto, objetivo, convincente, claro, conciso y útil. • Un despacho externo podrá solicitar en su informe que este sea turnado al órgano Interno de Control, para que este lleve a cabo, en su caso, los respectivos informes de presunta responsabilidad administrativa o presente las denuncias penales correspondientes.

Zonas de riesgo Acciones dentro de una auditoría forense.

AUDITORIA FORENSE: ZONAS DE RIESGO – CONFLICTO DE INTERESES

Zonas de riesgo en la administración pública • Adquisiciones • Obra pública • Recursos financieros • Recursos humanos • Recursos materiales • Tecnologías de información • Auditoría • Transparencia • Control interno

Adquisiciones… puntos a revisar • ¿El bien, arrendamiento o servicio está incluido en el Programa Anual de Adquisiciones, Arrendamientos y Servicios del ente público, y cumple con los fines institucionales? • ¿La adquisición, arrendamiento o servicio se contrató contando con la autorización global o específica por parte del área correspondiente? • En caso de tratarse de una invitación a cuando menos tres personas o de una adjudicación directa, ¿se contó previamente con el análisis y dictamen del Comité de Adquisiciones del ente público? • ¿Existe un soporte documental de? : • a) descripción genérica de los bienes y servicios, así como su monto estimado, • b) la justificación y la fundamentación legal para llevar a cabo el procedimiento de contratación, • c) Documentación soporte que se adjunte para cada asunto, que acredite la existencia de suficiencia presupuestal y aquella que haga constar la cantidad de existencias en el inventario y • d) el formato firmado por el secretario ejecutivo, así como las especificaciones y justificaciones técnicas

Adquisiciones y obras… • ¿El objeto social del proveedor es acorde con los conceptos adquiridos? • ¿Se verificó físicamente el domicilio del proveedor? • ¿El OIC ha realizado solicitud de informes a otras autoridades sobre los proveedores bajo observación? • ¿Se cuenta con un registro de proveedores sancionados? • ¿Se tiene un control efectivo sobre las fianzas de cumplimiento delos proveedores en aquellos contratos que les fueron adjudicados? • ¿Se reviso la conformación de los socios personas físicas de los proveedores?

Adquisiciones y obras… • ¿Los proveedores y contratistas presentan un informe en donde declaren si alguno de sus socios es servidor público? • ¿Se realiza la verificación de la existencia de los bienes en almacén después de las adquisiciones? • ¿Se revisan los “entregables” en el caso de la adquisición servicios intangibles? • ¿Se realizan revisiones físicas periódicas de los activos fijos? • ¿Se verifican los avances físicos y financieros de las obras en ejecución? • ¿están debidamente fundadas y motivadas las excepciones a la licitación?

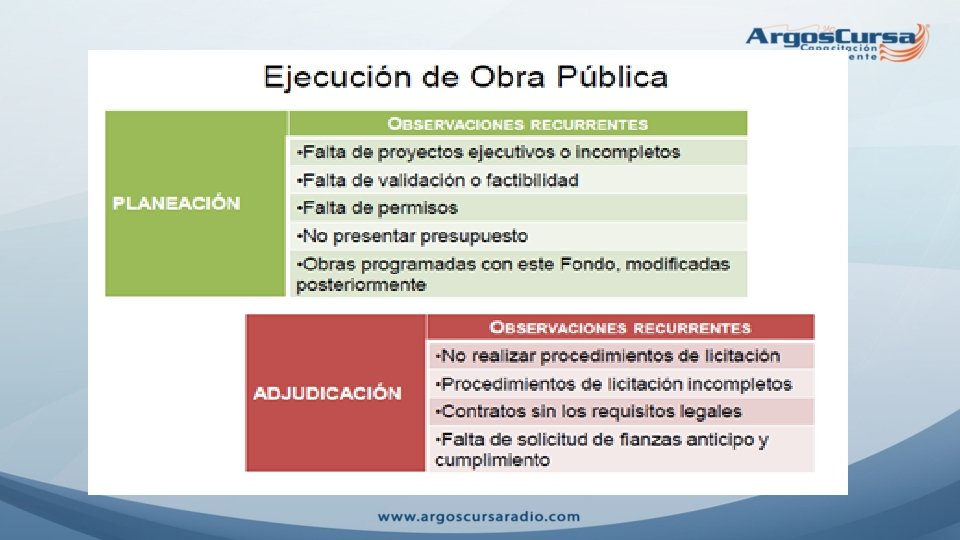

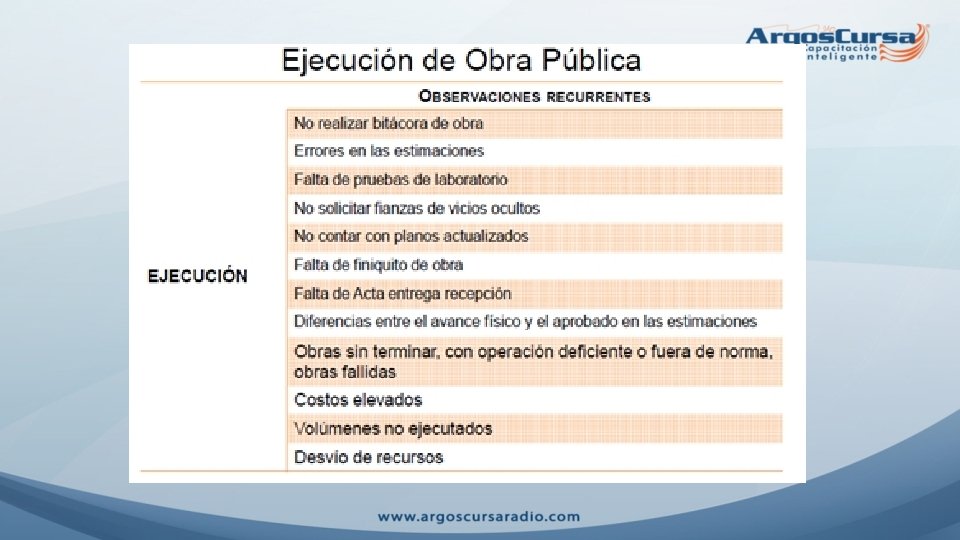

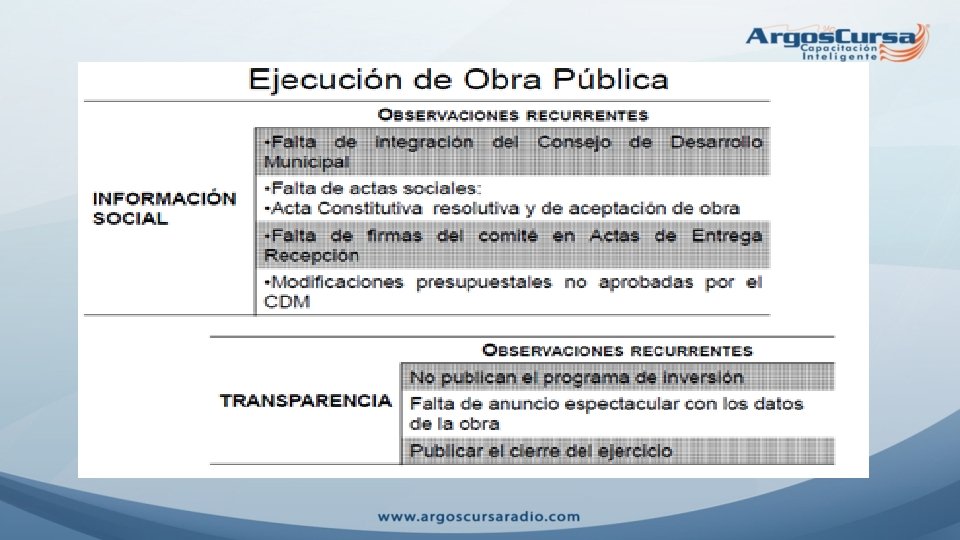

Observaciones recurrentes en obra pública…

Pruebas periciales… • La prueba pericial se constituye como un medio de prueba indirecto y de carácter técnico y científico a fin de que la autoridad pueda valorar y apreciar unos hechos ya aportados en el proceso por otros medios probatorios y, así, tenga conocimiento de su significación científica, artística o técnica, siempre que estos conocimientos especiales sean útiles y oportunos para comprobar y justificar un hecho cuestionado. • LGRA. Artículo 134. Las documentales privadas, las testimoniales, las inspecciones y las periciales y demás medios de prueba lícitos que se ofrezcan por las partes, solo harán prueba plena cuando a juicio de la Autoridad resolutora del asunto resulten fiables y coherentes de acuerdo con la verdad conocida y el recto raciocinio de la relación que guarden entre sí, de forma tal que generen convicción sobre la veracidad de los hechos

Gracias por su atención M. D. Guillermo Beltrán Castillo guibeltcas@gmail. com Facebook: @dypfcorp youtube: Dyp Fiscal Corporativa S. C. 48

- Slides: 48