ATAQUE Y DEFENSA EN LOS DELITOS FISCALES LA

detectó en los pasados cinco años siete esquemas")

tiene más de mil")

litiga alrededor de 31, 000 millones de")

Comete")

• Desocupe")

")

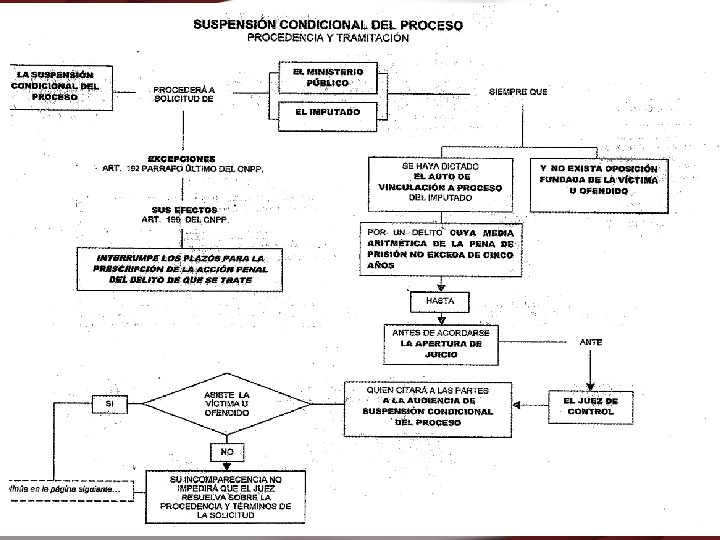

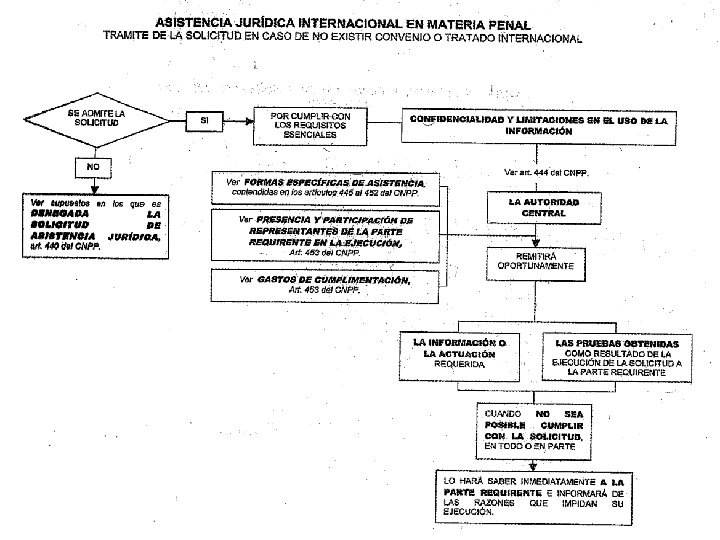

• Comete este delito el")

I.")

- Slides: 148

ATAQUE Y DEFENSA EN LOS DELITOS FISCALES. LA NUEVA DEFENSA PENAL TRIBUTARIA Dr. Jesús Agustín Celorio Vela Sábado 29 de octubre a 2016. 1

EU calcula en 29 mil mdd dinero lavado desde México. Jornada, 9 de marzo 2015. 2

México, DF. El lavado de dinero que realiza la delincuencia organizada entre México y Estados Unidos alcanza una dimensión de 29 millones de dólares al año, lo que hace impostergable una mayor cooperación no sólo binacional, sino mundial, para combatir ese delito, afirmó Kenneth Blanco, subprocurador general del vecino país del norte. Durante la inauguración del programa de capacitación en materia de juicios orales de la Procuraduría Fiscal de la Federación, el funcionario estadunidense sostuvo que el lavado de dinero por parte del crimen organizado “es un problema no sólo de México o de Estados Unidos, sino que es una problemática de ambos países y del mundo entero”. En 2012, autoridades mexicanas calculaban el blanqueo de recursos ilícitos entre 10 y 15 millones de dólares. La semana pasada La Jornada publicó que, con base en datos de la balanza de pagos, en el renglón de errores y omisiones del Banco de México, unos 31 millones de dólares de origen desconocido salieron de México en los primeros dos años del actual gobierno. 3

Este lunes el procurador Fiscal de la Federación, Javier Laynez, y Kenneth Blanco, pusieron en marcha el proyecto conjunto para la capacitación en materia de aplicación del nuevo sistema penal acusatorio en el renglón fiscal, denominado “Caballo de Troya”, en el que personal de la Procuraduría Fiscal tendrá acceso a experiencias sobre aspectos generales de la investigación inicial, los roles del Ministerio Público y la Policía de Investigación, así como en el tema de ¿cómo investigar un delito? . Blanco afirmó que es un esfuerzo conjunto y el curso representa un esfuerzo importante de cooperación en el combate de los delitos financieros y fiscales tanto en México como en Estados Unidos. “Es importante la capacitación porque los papeles de los fiscales e investigadores (mexicanos) cambiarán drásticamente con el nuevo sistema penal de México, el cual les permitirá una mayor independencia en su trabajo del combate a la delincuencia organizada”, dijo. Por su parte, el procurador Fiscal de la Federación, Javier Laynez, resaltó que el nuevo sistema judicial, que arrancó en 2008 en algunos estados del país y se aplicará a escala nacional en marzo de 2016, “es el cambio más importante en por lo menos 50 años en materia de investigación criminal y de administración de la justicia. Cambiar a un sistema penal acusatorio implica una serie de elementos a los que no estamos acostumbrados a utilizar”. 4

El SAT identifica siete esquemas de evasión fiscal. El Contribuyente, 28 de septiembre de 2015. 5

El Servicio de Administración Tributaria (SAT) detectó en los pasados cinco años siete esquemas de evasión fiscal que generaron al erario pérdidas por más de 230, 000 millones de pesos. Así lo informó el administrador general de Auditoría Fiscal Federal, Ernesto Luna, en una entrevista para el diario El Economista. “Con cifras acumuladas desde el 2010 al primer semestre del 2015, se habla de una evasión de 150, 000 millones de pesos en Impuesto Sobre la Renta (ISR) y 80, 000 millones de pesos por Impuesto al Valor Agregado (IVA)”, puntualizó. Con estas prácticas el fisco perdió 230, 000 millones de pesos en cinco años; la más utilizada es la emisión de facturas para comprobar operaciones inexistentes. El funcionario del SAT detalló que el Primer Esquema de Evasión Fiscal y el más utilizado es el de la erosión de la base del ISR, derivado de las operaciones inexistentes con facturas falsas. El Segundo Esquema, detalló, está relacionado con la subcontratación de personal con ayuda de un outsourcing, en donde se intenta evadir el pago del ISR y del IVA. 6

Luna comentó que el Tercer Esquema involucra a las Sociedad de Inversión de Bienes Raíces (Sibras), que también presentan irregularidades e intentan evadir el pago del Impuesto Sobre la Renta. Como Cuarto Esquema, el funcionario reveló que se han detectado empresas que fabrican cufines falsos para repartir supuestos dividendos a accionistas con fines inexistentes. Con estas prácticas el fisco perdió 230, 000 millones de pesos en cinco años; la más utilizada es la emisión de facturas para comprobar operaciones inexistentes. La parte de la no expedición de comprobantes fiscales digitales, es el Quinto Esquema, un tema utilizado por los defraudadores y que a lo largo de dos años se vigila en mayor medida. “Éste es el segundo esquema más utilizado para erosionar la base del IVA e ISR”, reconoció Luna. El Sexto Esquema de Evasión, acotó, se encuentra el tema de devoluciones y compensaciones falsas, en donde se encuentran integrados 414 casos de fraude por exceso de confianza de terceros. Como Séptimo y último, expuso, se encuentra el envío de correos electrónicos apócrifos a los contribuyentes con el ánimo de conseguir datos personales de los ciudadanos y así cometer un fraude electrónico. 7

“Todo este tipo de operaciones son las que nos han llevado a ser más escrupulosos en las revisiones de todas los movimientos de los contribuyentes. Seguiremos llevando a cabo las tareas de fiscalización con mayor profundidad”, sentenció. El jefe del SAT, Aristóteles Núñez, afirmó que por medio de la tecnología, el fisco buscará cerrar la brecha de quien esté intentando eludir el pago de impuestos. “El combatir a aquellos actores que generen una competencia desleal debe ayudar a la economía nacional”, dijo. Además, indicó que con ayuda de la tecnología y cruces de información, el SAT, en cualquiera de los esquemas de evasión, implementa diferentes modelos de riesgos con el ánimo de detener este tipo de prácticas que dañan a la economía nacional. Ernesto Luna, administrador general de Auditoría Fiscal Federal. Estos modelos, explicó, tienen que ver con la identificación de aquellos contribuyentes que se inscriben en el RFC para utilizar algún tipo de esquema de evasión fiscal (con información de El Economista). 8

Por fraudes fiscales, 1000 investigaciones: Procuraduría Fiscal de la Federación Excélsior, 3 de febrero de 2016. 9

CIUDAD DE MÉXICO. -La Procuraduría Fiscal de la Federación (PFF) tiene más de mil investigaciones abiertas contra presuntos defraudadores fiscales y financieros, entre las que destacan los casos de Oceanografía y Ficrea, reveló Max Alberto Diener Sala, titular de la dependencia. Informó que la institución a su cargo inicia entre 60 y 80 investigaciones nuevas, en promedio mensual, contra sospechosos de la comisión de los mismos delitos; y tiene una efectividad de 60 por ciento en órdenes de aprehensión y de 82 por ciento en sentencias condenatorias de primera instancia. En tanto, el monto del dinero recuperado por la institución, también definido como la suma de “la reparación del daño”, asciende a unos 600 millones de pesos, en promedio anual, pero el potencial de recuperación, de ganar los más de mil casos en proceso, es de 31 millones de pesos, comentó el funcionario. ” 10

Especificó que la PFF seguirá trabajando de manera muy estrecha con la PGR y otras instituciones, para combatir con más eficacia las prácticas de planeación agresiva de algunos contribuyentes para evadir el pago de impuestos. Finalmente, recordó que, a partir de junio, la Procuraduría defenderá sus casos en juicios orales acusatorios, lo que implica un gran reto para la institución, cuyos abogados tendrán que convencer a los jueces, de manera verbal, de la veracidad y contundencia los dictámenes técnicos y contables que hoy hacen por escrito. ” 11

ESTÁN EN TRÁMITE 1, 800 INVESTIGACIONES En litigio, $31, 000 millones por delitos fiscales: procuraduría fiscal Existen 1, 600 juicios penales iniciados, informan; inauguran sala de juicios orales en la procuraduría. El Economista, 16 de marzo de 2016. 12 12

La Procuraduría Fiscal de la Federación (PFF) litiga alrededor de 31, 000 millones de pesos como perjuicio ocasionado a la hacienda pública por la comisión de delitos fiscales, informó su titular, Max Diener Sala. “Actualmente, se tiene en trámite aproximadamente 1, 800 investigaciones por delitos fiscales y financieros, al tiempo que participamos y damos seguimiento a poco más de 1, 600 procesos penales ya iniciados”, comentó. Durante la inauguración de la sala de prácticas de juicios orales en las instalaciones de la procuraduría, Diener Sala admitió que las cifras ya mencionadas podrían agilizarse a través de este nuevo sistema acusatorio. “Nuestra tasa de éxito en las sentencias favorables es de aproximadamente 70%, y es algo que buscamos mantener o en su caso aumentar con este nuevo sistema que entra en vigor en junio”, matizó durante el evento protocolario. 13

Dentro de los rubros en los se deberá acelerar la supervisión están aquéllos que fraudulentamente obtienen ventajas sobre sus competidores, al solicitar devoluciones indebidas o evadir el pago de impuestos, mediante el contrabando, así como en la protección del funcionamiento del sistema financiero de esquemas delincuenciales. Se sabe que cada mes, la PFF inicia entre 60 y 80 investigaciones nuevas contra sospechosos de la comisión de los mismos delitos. El promedio anual del monto del dinero recuperado por la institución inmersa en la Secretaría de Hacienda asciende a 600 millones de pesos. Los juicios orales forman parte de la reforma penal que se aprobó en el 2008 y que implicó la evolución del sistema de justicia escrito a otro basado en juicios orales; ya está en vigor en el Estado de México y la Ciudad de México. Su característica principal es que la justicia es expedita, ya que desde la presentación de una querella y hasta el desahogo de pruebas y resolución transcurre un máximo de tres a cinco semanas. 14

Lista la Procuraduría Fiscal para el Sistema Penal Acusatorio: Max Alberto Diener Sala Revista Foro Jurídico, 31 de diciembre de 2015. 15 15

El nuevo sistema de justicia en Me xico, pro ximo a iniciar en junio, no pasa por alto a la Procuraduri a Fiscal de la Federacio n, dependiente de la SHCP. De ahi que su titular, Max Alberto Diener Sala, ha impulsado un arduo trabajo en la capacitacio n del personal en la materia, que ponga a la institucio n en los mejores esta ndares para incorporarse al nuevo Sistema Penal Acusatorio. Me xico es una nacio n con muy bajos i ndices de recaudacio n tributaria, sen alo , que deben ser elevados si que- remos tener un pai s moderno y mejorar los servicios pu blicos. Lo ma s importante es que las acciones de todos, autoridades y contribuyentes este n orientadas a respetar y fortalecer el Estado de Derecho. Por parte de la Procuraduri a, esto significa aplicar las sanciones debidas contra aquellos que no respetan la ley fiscal para enviar un mensaje a la ciudadani a que no habra impunidad si no cumplen con sus obligaciones tributarias. Para lograrlo, asegura Diener Sala, se requiere mejorar las atribuciones de la Procuraduri a Fiscal y ampliar la visio n del Derecho Fiscal, no so lo en el espectro nacional, sino también en su internacionalizacio n, ya que las transacciones de las empresas multinacionales se vuelven muy complejas porque sus operaciones fluctu an entre varios pai ses y muchas de ellas hacen estrategias para pagar impuestos en los parai sos fiscales, sin dejar un derrame económico proporcional en aquellos en donde se esta generando valor a su producción. 16

Combatiré la impunidad fiscal: Diener Sala Ratifica Comisión de Hacienda en el Senado a Max Diener como nuevo Procurador Fiscal de la Federación; irá al Pleno Excélsior, 22 de abril de 2015. 17

CIUDAD DE MÉXICO, 22 de abril. - Momentos antes de ser ratificado en la Comisión de Hacienda del Senado, Max Alberto Diener Sala como nuevo Procurador Fiscal de la Federación, se comprometió a atacar de raíz “algo que lacera a la sociedad: la impunidad”. Ante los integrantes de este órgano legislativo, el funcionario propuesto por el presidente Enrique Peña Nieto adelantó que si el pleno lo ratifica en el cargo, la PFF trabajará intensamente para atacar casos concretos en materia fiscal como el uso de facturas apócrifas, la desaparición de domicilios fiscales, y los delitos de cuello blanco, en clara alusión al tema Ficrea. 18

EL CONTRIBUYENTE Viernes 26 de agosto de 2016. 19

El SAT va contra facturación de operaciones inexistentes De enero de 2014 al 1 de junio de este año, el Servicio de Administración Tributaria (SAT) ha publicado el nombre, razón social y Registro Federal de Contribuyente de 740 empresas que emiten facturas para respaldar operaciones inexistentes por 201, 090 millones de pesos. Este listado definitivo es resultado de las primeras revisiones a los 1, 336 contribuyentes que la autoridad calificó como presuntos facturadores de operaciones inexistentes por un monto de 618, 337 millones de pesos y una erosión tributaria de alrededor de 300, 000 millones de pesos. Estas empresas están relacionadas a su vez con otras 63, 764. “Hemos encontrado hasta 56 niveles de facturación, porque se facturan entre sí”, dice Ernesto Luna, administrador general de Auditoría Fiscal Federal del SAT en entrevista con El Contribuyente. 20

I. REGLAS DE TRÁMITE DE ASUNTOS PENALES. 21

I. I. DETECCIÓN DE CONDUCTAS DELICTIVAS. AUDITOR JEFE DE DEPTO. Nota Informativa PROCEDIMIENTOS LEGALES Comité de Evaluación de Conductas Delictivas Acta de Comité SUBADMON VISITAS / GABINETE Nota Informativa Administración Central Soporte Documental 22

I. II. PLAZO PARA PROPUESTA DE CASOS PENALES. Oficio No. 500 -02 -00 -2012 -35217 28 de Agosto de 2012 4 MESES A PARTIR DEL INICIO DE FACULTADES Y ANTES DEL LEVANTAMIENTO DE LA ÚLTIMA ACTA PARCIAL. 12 MESES ANTES DE LA PRECLUSIÓN Y PRESCRIPCIÓN DE LA ACCIÓN PENAL EXCEPCIONALMENTE, 10 MESES ANTES DE LA PRECLUSIÓN Y PRESRIPCIÓN DE LA ACCIÓN PENAL, SIEMPRE QUE CUENTE CON ACTA FINAL-OFICIO DE OBSERVACIONES Y TODOS LOS ELEMENTOS NO PODRÁ TRANSCURRIR MÁS DE 4 MESES DESDE LA ASIGNACIÓN DE LA CLAVE PROVISIONAL, PARA QUE SE LEVANTE EL ACTA FINAL O EL OFICIO DE OBSERVACIONES 23

I. III. INFORME DE CONDUCTAS DELICTIVAS. CONTENIDO DATOS GENERALES ANTECEDENTE DE PROGRAMACIÓN RESULTADOS DE LOS PROCEDIMIENTOS DE AUDITORÍA DETERMINACIÓN DE IMPUESTOS OMITIDOS CONCLUSIONES 24

I. IV. ACTA DE COMITÉ DE EVALUACIÓN DE CONDUCTAS DELICTIVAS. ENCABEZADO DATOS GENERALES PRUEBAS OBTENIDAS ESTUDIO Y ANÁLISIS PROCEDIMIENTOS SUGERIDOS DETERMINACIÓN DE PROCEDENCIA FIRMA DE LOS PARTICIPANTES 25

I. V. MONTOS MÍNIMOS PARA CASOS PENALES. Circular No. 179 23 de Marzo de 2004 PRIORIDAD $1’ 540, 350. 00 EL monto de lo defraudado sea = ó ≥ ART. 108 fracción II del Código Fiscal de la Federación en relación con la Resolución Miscelánea Fiscal para 2015 y su Anexo 5 publicado en el D. O. F. el 07 de enero de 2015. También recibiran tratamiento aquellos asuntos con un monto de $700, 000. 00 siempre que la conducta sea calificada en términos del art. 108 del C. F. F. 26

I. VI. CONTROL INTERNO DE CASOS PENALES. I. VI. I Clave Provisional • La ACATF asigna clave provisional a los asuntos que previa valoración del acta de evaluación de conductas delictivas determina como posible asunto para su trámite especial. • Toda información o comunicación que se tenga del asunto deberá hacerse con mención a dicha clave provisional. GDK 128/13 GALINDO / DÍAZ / KARLA 128 / NÚMERO DE ASUNTO RECIBIDO 13 / AÑO DE RECEPCIÓN 27

I. VI. CONTROL INTERNO DE CASOS PENALES. I. VI. II. Clave Definitiva • Una vez obtenidos los elementos necesarios, se elabora el Dictamen Técnico Contable y se ratifica la clave asignada en un inicio. • Dicha ratificación implica que el asunto esta integrado al 100% y próximo a remitirse a la Procuraduría Fiscal de la Federación. • En el oficio con el cual se comunica la clave definitiva también se solicita se remita la documentación soporte del DTC en 4 tantos debidamente certificados y una copia simple. 28

I. VII. DICTAMEN TÉCNICO CONTABLE. Circular No. 63 18 de diciembre de 2013 PRIORIDAD Contribuciones defraudadas mayores a $4’ 999, 999. 00 Una vez obtenidos los elementos para probar la comisión del ilícito y la omisión de algún impuesto, se elaborará el Dictamen Técnico Contable de asuntos cuya cuantía de impuestos omitidos oscilen entre $5’ 000, 000. 00 a $20’ 000, 000. La ACAFT elaborará los DTC’s superiores a $20’ 000, 000. 00 y los calificados y esquemas abusivos. 29

I. VII. DICTAMEN TÉCNICO CONTABLE. Las Direcciones Generales de Fiscalización y/o Direcciones de Auditoría Fiscal de las Entidades Federativas, sesionarán directamente sus Comités de Evaluación de Conductas Delictivas, para efecto de determinar la procedencia o improcedencia de los asuntos de defraudación fiscal, solicitando en su caso apoyo para dudas a las Administraciones Locales de Auditoría Fiscal correspondientes. 30

I. VII. DICTAMEN TÉCNICO CONTABLE. El Dictamen Técnico Contable se integra por los apartados siguientes: §Antecedentes § Declaraciones de Impuestos Federales § Hechos § Conclusiones § Resultados obtenidos 31

I. VIII. ANEXOS Y PRUEBAS DOCUMENTALES. • Todas la pruebas documentales que sirvieron para soportar la comisión del ilícito forman parte como “Anexos” del Dictamen Técnico Contable. • Como se mencionó, se solicitan cuatro tantos debidamente certificados y una copia simple en el orden señalado en el oficio de ratificación de clave. 32

I. IX. PAPELES DE TRABAJO. • El Auditor debe documentar los aspectos importantes de la Auditoria, que proporcionen la evidencia necesaria que respalde la opinión del Contador Público en el Dictamen Técnico Contable. • Los PT deben estar completos y lo suficientemente detallados. • Debido a la naturaleza del tratamiento especial, los papeles de trabajo pueden variar con los que se elaboraron para efecto de la vía administrativa. 33

I. X. CERTIFICACIONES. • Cualquier documento integrado con motivo de la existencia de hechos probablemente constitutivos delito de defraudación fiscal y/o sus equiparables debe ser formalmente validado. • Por lo tanto, es necesario contar con originales y/o copias certificadas que generen certeza o autenticidad de determinados actos o hechos. 34

II. PROCEDIMIENTOS PARA DESAHOGAR TRÁMITES ESPECIALES. 35

II. I. DOCUMENTACIÓN BÁSICA EN TODOS LOS CASOS. II. I. I. ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE. • Avisos al Registro Federal de Contribuyentes. • Reporte General de Consulta de Información de Contribuyente. • Declaración Anual del Ejercicio o Anteriores. • Pagos Provisionales de ISR / IETU. • Declaraciones Mensuales de IVA. 36

II. I. DOCUMENTACIÓN BÁSICA EN TODOS LOS CASOS. II. I. II. COMISIÓN NACIONAL BANCARIA Y DE VALORES • Estados de Cuenta Bancarios. • Contratos de Apertura y Tarjeta de Firmas. CERTIFICADOS II. I. III. REGISTRO PÚBLICO DE LA PROPIEDAD Y DEL COMERCIO. • Escritura Constitutiva y Modificaciones. • Folio Mercantil. 37

II. I. DOCUMENTACIÓN BÁSICA EN TODOS LOS CASOS. II. I. IV. ADMINISTRACIÓN CENTRAL DE SERVICIOS TRIBUTARIOS AL CONTRIBUYENTE. • Firma Electrónica Avanzada (FIEL) • Solicitud de Certificado de Firma Electrónica Avanzada. • Comprobante de Inscripción para la Firma Electrónica Avanzada. • Acta de Nacimiento, IFE, Poder, Escritura Constitutiva. SOLICITAR LA FIEL DE LA PERSONA MORAL Y SU REPRESENTANTE LEGAL 38

III. PROCEDIMIENTOS Y DOCUMENTOS NECESARIOS PARA SOPORTAR LAS CONDUCTAS MÁS FRECUENTES. 39

III. CONDUCTAS MÁS FRECUENTES. III. I. CON USO DE ENGAÑOS O APROVECHAMIENTO DE ERRORES OMITA TOTAL O PARCIALMENTE EL PAGO DE ALGUNA CONTRIBUCIÓN. Confirmar con la Administración Local de Servicios al Contribuyente, la presentación de declaraciones mensuales de IVA con impuesto a cargo, saldo a favor o razones por las cuales no se realizó el pago. En su caso, verificar si consignó información del IVA en la Declaración Anual del Ejercicio. PT con la integración y análisis del VALOR DE ACTOS O ACTIVIDADES determinados por: §Aportación de Datos por Terceros. §Registros Contables. §Facturas. §Depósitos Bancarios no Aclarados Estados de Cuenta Bancarios proporcionados por CNBV para confirmar que el valor de actos está efectivamente cobrado. Fundamento Legal: 108 C. F. F. 40

III. I. CON USO DE ENGAÑOS O APROVECHAMIENTO DE ERRORES OMITA TOTAL O PARCIALMENTE EL PAGO DE ALGUNA CONTRIBUCIÓN. PT con la integración mensual del IVA Acreditable determinado por: §Registros Contables. §Aportación de Datos por Terceros. §Declaración Informativa de Operaciones con Terceros (DIOT). En su caso, SOLICITAR ACLARACIÓN de los depósitos bancarios que se presumen valor de actos o actividades. TRASLADAR al contribuyente la documentación de la CNBV y de la aportación de datos por terceros. Declaraciones mensuales de IVA de periodos anteriores, con SALDOS A FAVOR PENDIENTES DE ACREDITAR. 41

III. CONDUCTAS MÁS FRECUENTES. III. II OBTENER UN BENEFICIO INDEBIDO CON PERJUICIO DEL FISCO FEDERAL (DEVOLUCIONES ILÍCITAS) Solicitar a la Administración Central de Devoluciones y Compensaciones, lo siguiente: §Formato Electrónico de Devoluciones (FED) y Anexo que corresponda (A 1, A 2, A 4, A 7 -A, A 11, A 11 -A, A 14 y A 14 -A). §Declaraciones mensuales donde consigna los supuestos saldos a favor. §Declaración Informativa de Operaciones con Terceros (DIOT) que corresponda. Copia certificada de la impresión de pantalla del Sistema de Devoluciones y Compensaciones, donde se observa que los importes fueron autorizados y devueltos. Estado de Cuenta Bancario del contribuyente, donde se observe el depósito correspondiente al importe devuelto por la autoridad. Realizar los procedimientos necesarios que permitan determinar que los datos consignados en el FED, la Declaración Mensual y la DIOT son falsos. Fundamento Legal: 108 C. F. F. 42

III. CONDUCTAS MÁS FRECUENTES. III. OMITIR PRESENTAR POR MÁS DE 12 MESES LAS DECLARACIONES QUE TENGAN CARÁCTER DE DEFINITIVAS, ASÍ COMO LAS DEL EJERCICIO FISCAL QUE EXIJAN LAS LEYES FISCALES. Oficio de la Administración Local de Servicios al Contribuyente que corresponda, señalando: “La declaración del ejercicio no ha sido presentada”. PT con la integración mensual y análisis de los INGRESOS determinados por: § § Aportación de Datos por Terceros. Registros Contables. Facturas. Estados de Cuenta Bancarios En su caso, SOLICITAR ACLARACIÓN de los depósitos bancarios no identificados. § TRASLADAR la documentación e información obtenida de la CNBV y de la aportación de datos por terceros. Fundamento Legal: 109 F. V. C. F. F. 43

III. CONDUCTAS MÁS FRECUENTES. III. IV. CONSIGNAR EN LA DECLARACIÓN DEL EJERCICIO, INGRESOS ACUMULABLES MENORES A LOS REALMENTE OBTENIDOS O DETERMINADOS CONFORME A LAS LEYES FISCALES. Declaración del Ejercicio Fiscal de que se trate. PT con la integración mensual y análisis de los INGRESOS determinados por: §Aportación de Datos por Terceros. §Registros Contables. §Facturas. §Estados de Cuenta Bancarios. §Estimados conforme a la fracción III del Artículo 107 Ll. SR. En su caso, SOLICITAR ACLARACIÓN de los depósitos bancarios no identificados. §TRASLADAR la documentación e información obtenida de la CNBV y de la aportación de datos por terceros. §PT con la integración de las DEDUCCIONES declaradas o registrados o soportadas documentalmente. Fundamento Legal: Art. 109 F. I C. F. F. 44

III. CONDUCTAS MÁS FRECUENTES. III. V. CONSIGNAR EN LA DECLARACIÓN DEL EJERCICIO DEDUCCIONES FALSAS. Declaración Anual del Ejercicio de que se trate. PT con la integración de las DEDUCCIONES DECLARADAS y REGISTRADAS. PT con el análisis de las deducciones provenientes de operaciones no realizadas (registro contable, factura, forma de pago, identificación en el estado de cuenta bancario del contribuyente, anverso y reverso del cheque, relación que guarda el tercero que cobro el cheque con la contribuyente que nos ocupa). Realizar los procedimientos de auditoría necesarios para acreditar que las deducciones consignadas en la Declaración Anual del Ejercicio son falsas o no cuentan con el soporte documental, tales como: §Aportación de Datos por Terceros (Proveedores, Prestadores de Servicios e Impresores). §Solicitar a CNBV, anverso y reverso de cheques. Fundamento Legal: Art. 109 F. I C. F. F. 45

III. V. CONSIGNAR EN LA DECLARACIÓN DEL EJERCICIO DEDUCCIONES FALSAS. Realizar los procedimientos de auditoría necesarios para acreditar que las deducciones consignadas en la Declaración Anual del Ejercicio son falsas o no cuentan con el soporte documental, tales como: §En su caso, rastrear las transferencias que se hagan a las cuentas bancarias de los proveedores o prestadores de servicios. §Girar oficios a dependencias para acreditar que los proveedores, prestadores de servicios o impresores no existen. §Determinar la relación que existe entre la contribuyente y el tercero que cobro los cheques (beneficio indebido). §Solicitar a CNBV, los estados de cuenta bancarios, tarjeta de firmas autorizadas, contratos de apertura y documentos que sirvieron para aperturar las cuentas de los terceros. 46

III. CONDUCTAS MÁS FRECUENTES. III. VI OMITA ENTERAR DENTRO DEL PLAZO QUE LA CONTRIBUCIONES QUE HUBIERE RETENIDO O RECAUDADO. LEY ESTABLECE, LAS Obtener los elementos necesarios para demostrar que el contribuyente REGISTRO EN CONTABILIDAD y REALIZÓ PAGOS por : • Sueldos o Asimilables a Salarios • Honorarios • Dividendos. Obtener los elementos contables para demostrar que se EFECTUÓ RETENCIÓN del impuesto. PT con el análisis de los sueldos y salarios, honorarios o dividendos (registros contables, recibos de nóminas, listas de raya, recibos de honorarios, constancias de retenciones, forma de pago- estados de cuenta bancarios) Solicitar a CNVB, los estados de cuenta bancarios de los terceros. Fundamento Legal: Art. 109 F. II C. F. F. 47

III. CONDUCTAS MÁS FRECUENTES. • • • Realizar visitas domiciliarias de aportación de datos por terceros. HACER CONSTAR EN ACTAS PARCIALES la recepción de la documentación que sustentará en su oportunidad la conducta ilícita. Declaraciones mensuales del impuesto retenido. NO SON PROCEDENTES para trámite especial, aquellos asuntos en los que el contribuyente no haya retenido y por tanto no enterado. 48

IV. OTROS DELITOS FISCALES. 49

IV. I. DELITOS CONTRA EL RFC (Artículo 110, Fracciones I, III y IV) Comete delito contra el RFC, quien: • • Omita solicitar su inscripción o la de un tercero en el registro federal de contribuyentes por más de un año contado a partir de la fecha en que debió hacerlo, a menos que se trate de personas cuya solicitud de inscripción deba ser presentada por otro aún en el caso en que éste no lo haga. Rinda con falsedad al citado registro, los datos, informes o avisos a que se encuentra obligado. Use intencionalmente más de una clave del Registro Federal de Contribuyentes. Modifique, destruya o provoque la pérdida de la información que contenga el buzón tributario con el objeto de obtener indebidamente un beneficio propio o para terceras personas en perjuicio del fisco federal, o bien ingrese de manera no autorizada a dicho buzón, a fin de obtener información de terceros. 50

IV. II. DELITO POR CAMBIO DE DOMICILIO (Artículo 110, Fracción V CFF) • Desocupe o desaparezca del lugar donde tenga su domicilio fiscal, sin presentar el aviso de cambio de domicilio al registro federal de contribuyentes, después de la notificación de la orden de visita domiciliaria o del requerimiento de la contabilidad, documentación o información, de conformidad con la fracción II del artículo 42 del CFF, o bien después de que se le hubiera notificado un crédito fiscal y antes de que éste se haya garantizado, pagado o quedado sin efectos, o que hubieran realizado actividades por las que deban pagar contribuciones, haya transcurrido más de un año contado a partir de la fecha en que legalmente tenga la obligación de presentar dicho aviso, o cuando las autoridades fiscales tengan conocimiento de que fue desocupado el domicilio derivado del ejercicio de sus facultades de comprobación. 51

IV. III. DELITOS EN CONTRA DE LA CONTABILIDAD (Artículo 111, Fracciones II, IV, V) Comete delito en contra de la contabilidad, quien: • • Registre sus operaciones contables, fiscales o sociales en dos o más libros o en dos o más sistemas de contabilidad con diferentes contenidos. Oculte, altere o destruya, total o parcialmente los sistemas y registros contables, así como la documentación relativa a los asientos respectivos, que conforme a las leyes fiscales esté obligado a llevar. Determine pérdidas con falsedad. Sea responsable de omitir la presentación por más de tres meses, de la declaración informativa a que se refiere el primer párrafo del artículo 178 de la LISR, o presentarla en forma incompleta. 52

IV. III. DELITOS EN CONTRA DE LA CONTABILIDAD (Artículo 111, Fracción VI y VII, CFF) Comete delito en contra de la contabilidad, quien: • • Por sí, o por interpósita persona, divulgue, haga uso personal o indebido, a través de cualquier medio o forma, de la información confidencial que afecte la posición competitiva proporcionada por terceros a que se refieren los artículos 46, fracción IV y 48, fracción VII del CFF. No cuente con los controles volumétricos de gasolina, diesel, gas natural para combustión automotriz o gas licuado de petróleo para combustión automotriz, según sea el caso, a que hace referencia la fracción I del artículo 28 del CFF; los altere, los destruya o bien, enajene combustibles que no fueron adquiridos legalmente. 53

IV. DELITOS POR DEPOSITARIOS E INTERVENTORES (Artículo 112 CFF) • Comete este delito el depositario o interventor designado por las autoridades fiscales que, con perjuicio del fisco federal, disponga para sí o para otro del bien depositado, de sus productos o de las garantías que de cualquier crédito fiscal se hubieren constituido, si el valor de lo dispuesto no excede de $137, 770. 00; cuando exceda, la sanción será de tres a nueve años de prisión. Igual sanción, de acuerdo al valor de dichos bienes, se aplicará al depositario que los oculte o no los ponga a disposición de la autoridad competente. 54

IV. V. DELITOS POR ENAJENACIÓN O ADQUISICIÓN DE COMPROBANTES FISCALES (Artículo 113 , Fracción III, CFF) Comete delito por enajenación o adquisición de comprobantes fiscales, quien: • Expida, adquiera o enajene comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados. 55

4. 1. 4. Tratamiento fiscal en la vía penal: Para las EDOS. - Para efectos administrativos, se rechazará la deducción, y para efectos penales se deberá de considerar para la determinación del ISR, e IETU (en su caso) que corresponda, ya que si bien se concluye la inexistencia de operaciones supuestamente efectuadas con las EFOS, también es cierto que se reconoce un gasto por la empresa consistente en el pago de los sueldos y salarios, los cuales se consideran deducciones. Por lo que respecta al acreditamiento del IVA, se deberá rechazar. Para las EFOS. - No se determinarán como ingresos omitidos los importes que amparen las facturas emitidas por dichas empresas por las operaciones consideradas inexistentes supuestamente realizadas con las EDOS. En su caso se determinará como ingresos las cantidades quedaron en las cuentas bancarias del EFO, que se supone son como comisiones. 56

4. 1. 5. SANCIONES ANTE LAS INFRACCIONES SOBRE EL RFC (Artículo 110 CFF) I. Omita solicitar su inscripción o la de un tercero en el RFC por más de un año. II. Falsedad de datos, informes o avisos. III. Use intencionalmente más de una clave de RFC. Sanción de 3 meses a 3 años de prisión: No se formulará querella cuando se subsane o se informe el hecho. IV. Modifique, destruya o provoque la pérdida de la información que contenga el Buzón Tributario, con objeto de tener un beneficio indebido en perjuicio del fisco federal. V. Desaparezca o desocupe del domicilio sin presentar aviso al RFC. 57

V. LA DEFENSA DE LOS DELITOS FISCALES. 58

PRIMERA ETAPA. SAT ENVÍA EXPEDIENTE INTEGRADO PROCURADURÍA FISCAL DE LA FEDERACIÓN PARA FORMULACIÓN DE QUERELLA REGLAMENTO INTERIOR DE LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Artículo 10. Compete al Procurador Fiscal de la Federación: XXVIII. Denunciar o querellarse ante el Ministerio Público de la Federación por los hechos que puedan constituir delitos de los servidores públicos de la Secretaría en el desempeño de sus funciones, allegarse de los elementos probatorios del caso, darle la intervención que corresponda al Órgano Interno de Control en la Secretaría y a la Secretaría de la Función Pública; denunciar o querellarse ante el Ministerio Público competente de los hechos delictuosos en que la Secretaría resulte ofendida o en aquéllos en que tenga conocimiento o interés jurídico, coadyuvar en estos casos con el propio Ministerio Público, en representación de la Secretaría, y formular la petición de sobreseimiento del proceso penal u otorgar el perdón, siempre y cuando las áreas competentes de la Secretaría que tengan injerencia o interés jurídico en el asunto de que se trate manifiesten no tener objeción en su otorgamiento y, en su caso, podrá considerar los elementos que se establezcan en las disposiciones y lineamientos que se emitan para tal efecto; (…) XLIV. Realizar, en el ámbito de su competencia, el seguimiento y control de los procesos originados por las querellas, declaratorias de perjuicio, denuncias y peticiones formuladas por la Secretaría, así como de aquéllas en que la misma tenga interés en las materias que no estén expresamente asignadas por este Reglamento a otras unidades administrativas de la propia Secretaría; 59

SEGUNDA ETAPA. FORMULACIÓN DE QUERELLA SUBPROCURADURÍA FISCAL FEDERAL DE INVESTIGACIONES REVISA EXPEDIENTE Y SI CONSIDERA QUE ESTA TOTALMENTE INTEGRADO FORMULA QUERELLA REGLAMENTO INTERIOR DE LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Artículo 3. Para el cumplimiento de los asuntos competencia de la Procuraduría, de su Titular y del Ministerio Público de la Federación, la Institución contará con las unidades administrativas y órganos desconcentrados siguientes: (…) VIII. Unidad Especializada en Investigación de Delitos Fiscales y Financieros; 60

TERCERA ETAPA. PGR QUERELLA UNIDAD ESPECIALIZADA EN INVESTIGACIÓN DE DELITOS FISCALES Y FINANCIEROS FISCALES MINISTERIO PÚBLICO FINANCIEROS FISCAL PARTICULAR REGLAMENTO DE LA LEY ORGÁNICA DE LA PROCURADURÍA GENERAL DE LA REPÚBLICA Artículo 36. Al frente de la Unidad Especializada en Investigación de Delitos Fiscales y Financieros habrá un Titular, quien tendrá las facultades siguientes: I. Ejercer las atribuciones que la Constitución, el artículo 4 de la Ley Orgánica y demás disposiciones jurídicas confieren al Ministerio Público de la Federación, respecto de los delitos de fraude previsto en el Código Penal Federal, los comprendidos en el Código Fiscal de la Federación, así como los previstos en la Ley del Seguro Social y las leyes relativas a las instituciones del sistema financiero, y aquéllos cuyo conocimiento le corresponda por Acuerdo del Procurador, en coordinación con las unidades administrativas y órganos desconcentrados de la Institución, sin perjuicio de las facultades de las Delegaciones para el conocimiento de tales delitos, de acuerdo con los criterios que para tal efecto emita el Procurador, y II. Remitir a las Delegaciones, las indagatorias relacionadas con delitos materia de su competencia, para su prosecución, de conformidad con las normas y políticas institucionales, o cuando así lo determinen el Procurador o el Subprocurador respectivo.

TERCERA ETAPA. FISCAL PARTICULAR QUIEN FIRMÓ LA QUERELLA PERITOS QUE ELABORARON EL DICTAMEN TÉCNICO CONTABLE MANDA CITAR A AUDITORES SAT DECRETA EL NO EJERCICIO DE LA ACCIÓN PENAL RATIFICAN ANTE MINISTERIO PÚBLICO PERITOS CONTABLES DE LA PGR CONTRIBUYENTE REGLAMENTO INTERIOR DE LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Artículo 82. Compete a la Dirección General de Delitos Fiscales: II. Formular y suscribir las denuncias, querellas, declaratorias o declaraciones de que el Fisco Federal ha sufrido o pudo haber sufrido perjuicio y, en general, cualquier otro requisito de procedibilidad que exijan las leyes, respecto de los hechos a que se refiere este precepto, y presentarlas ante el Ministerio Público, así como formular las abstenciones cuando exista impedimento legal o material para ello; CONSIGNA EL CASO A UN JUEZ DE DISTRITO DE PROCESOS PENALES FEDERALES

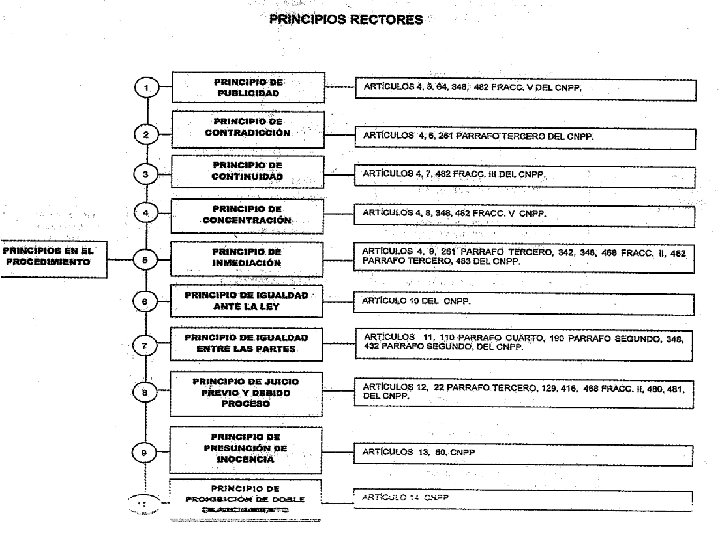

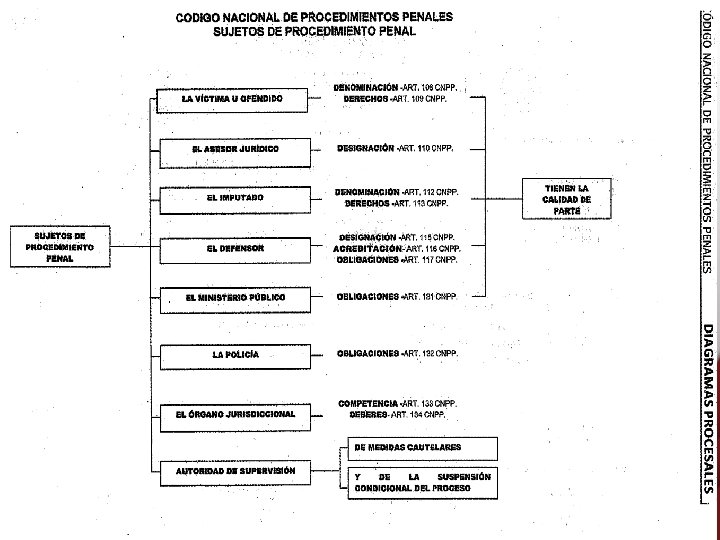

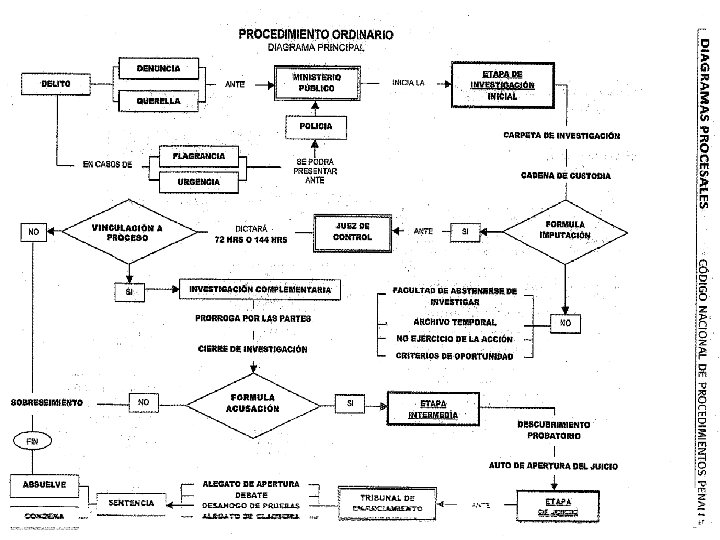

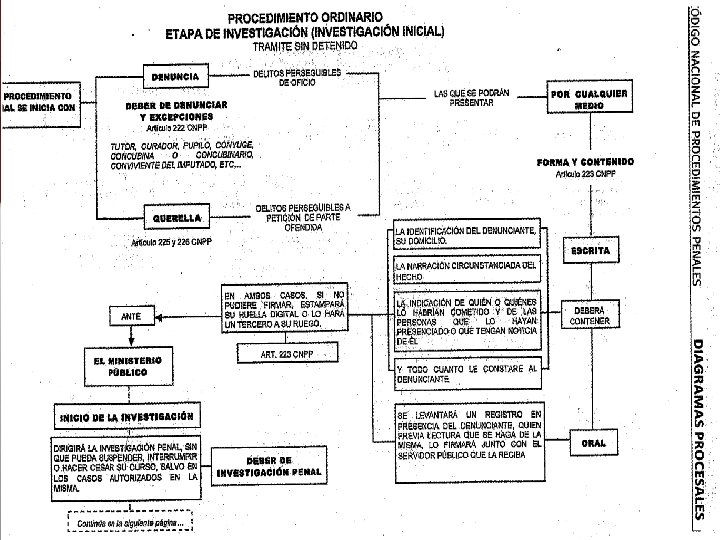

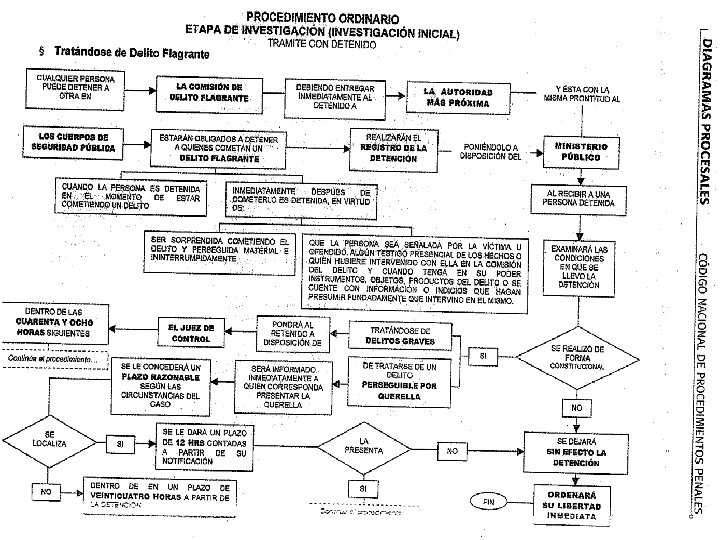

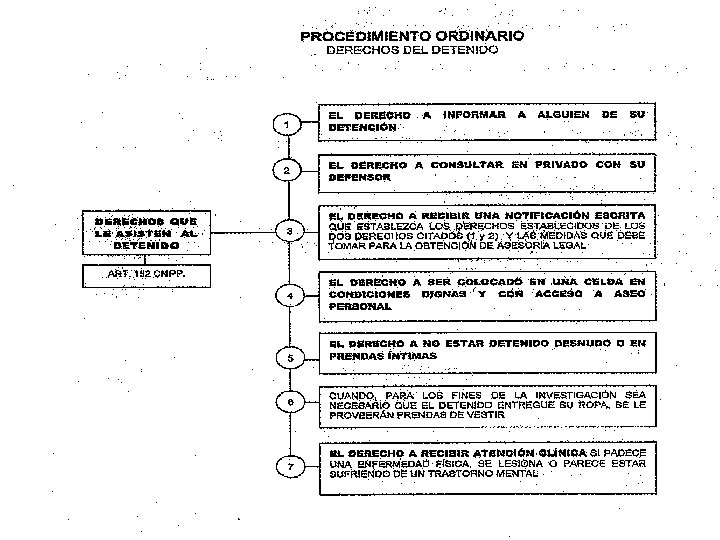

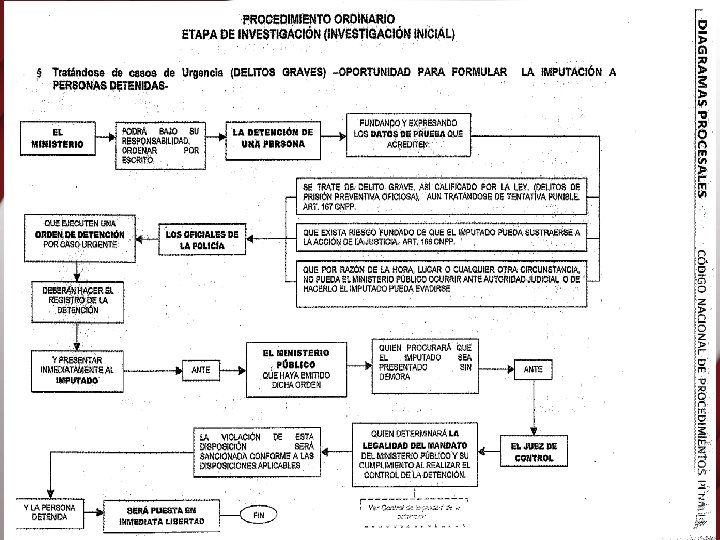

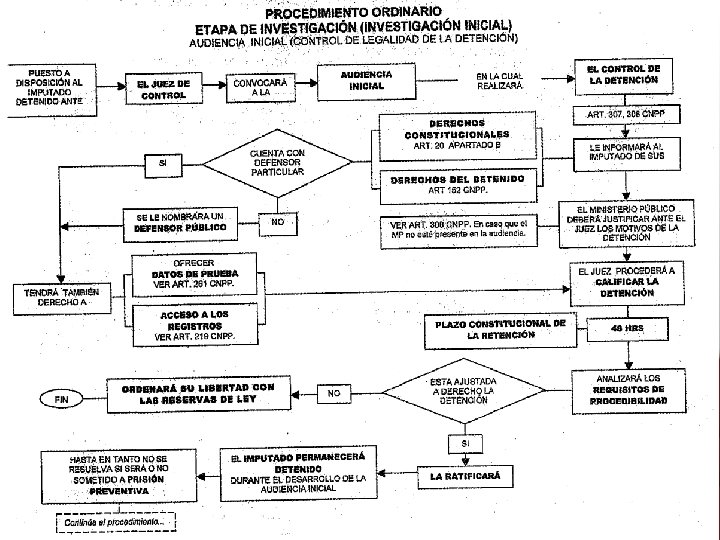

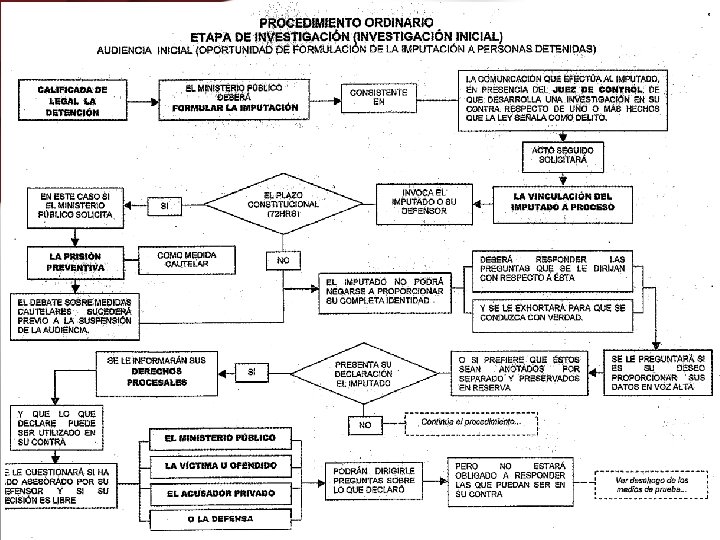

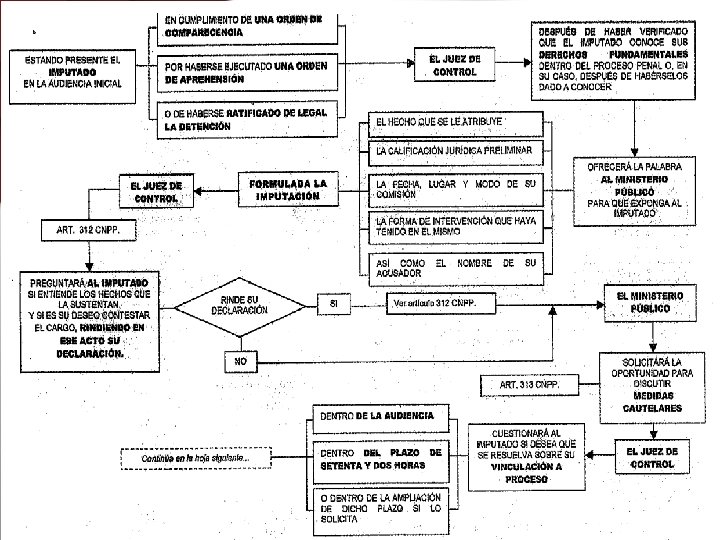

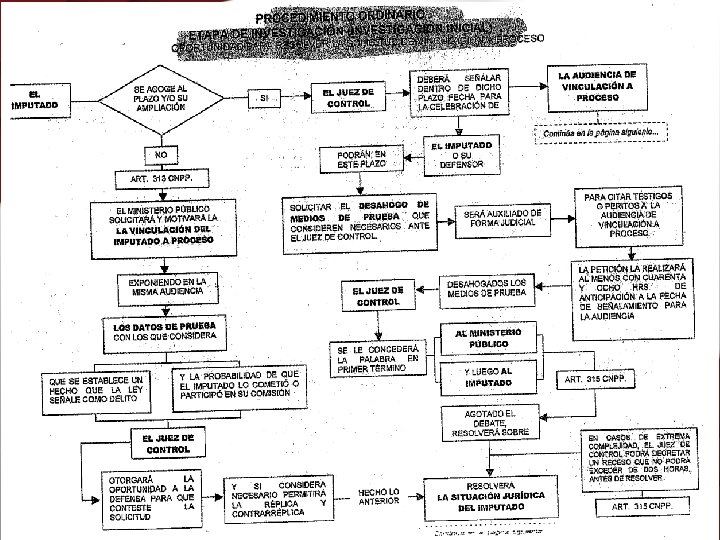

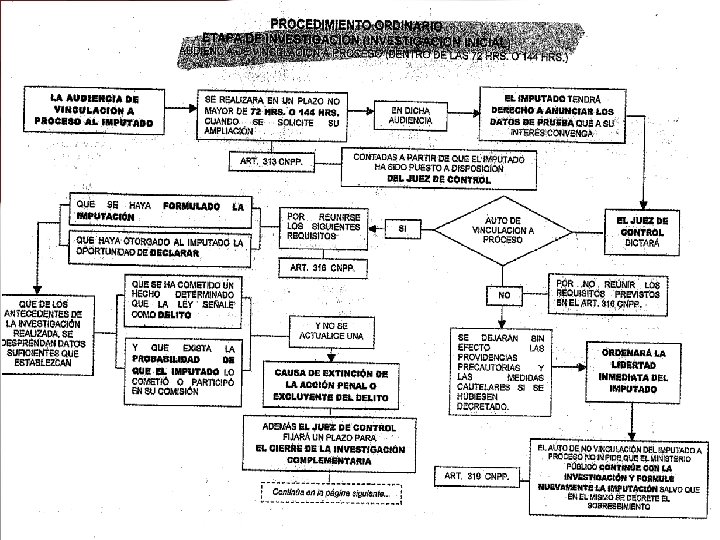

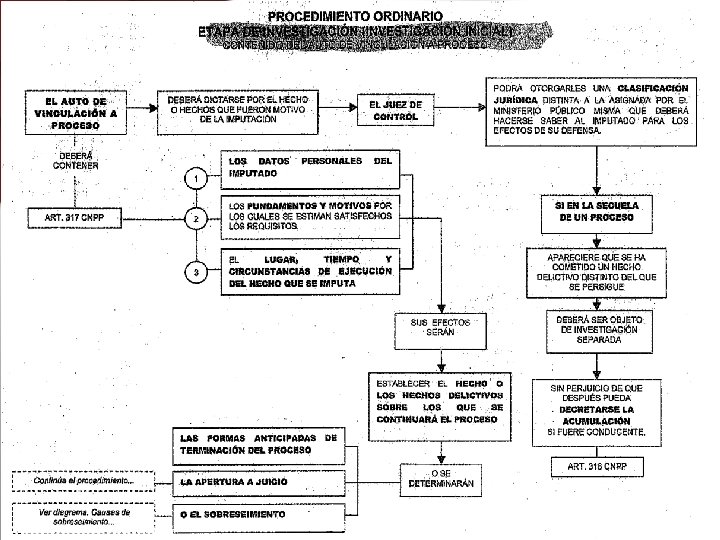

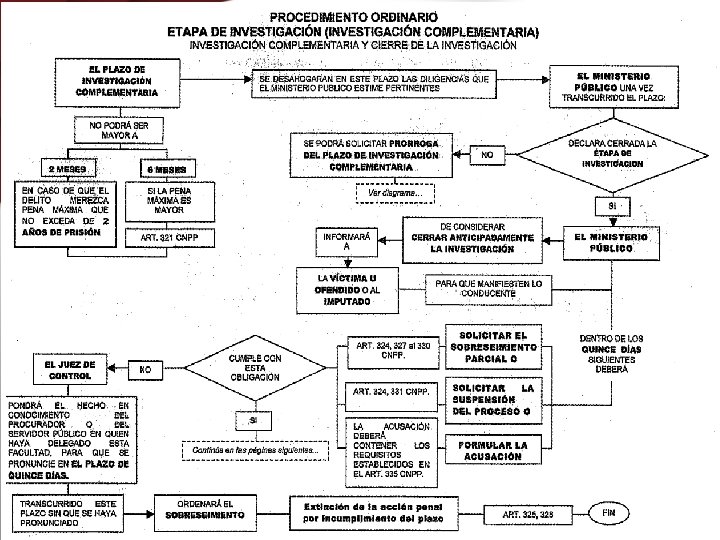

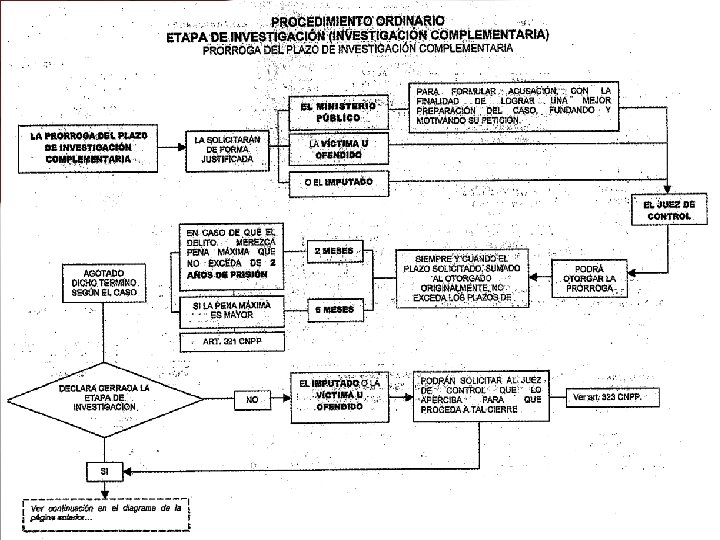

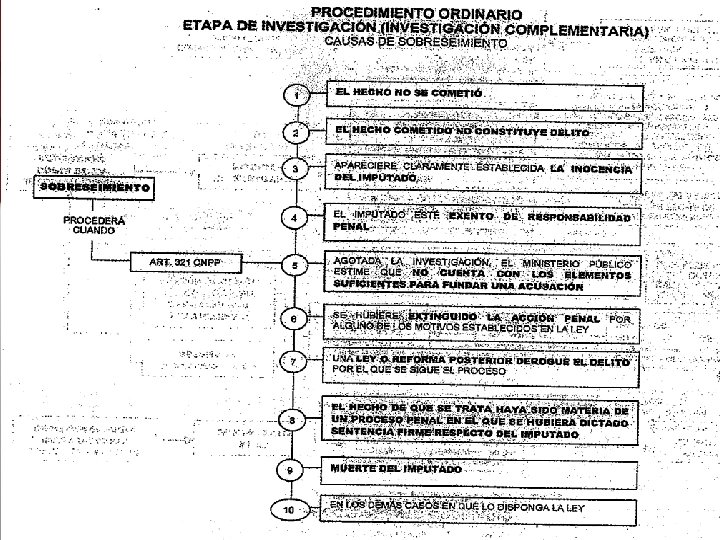

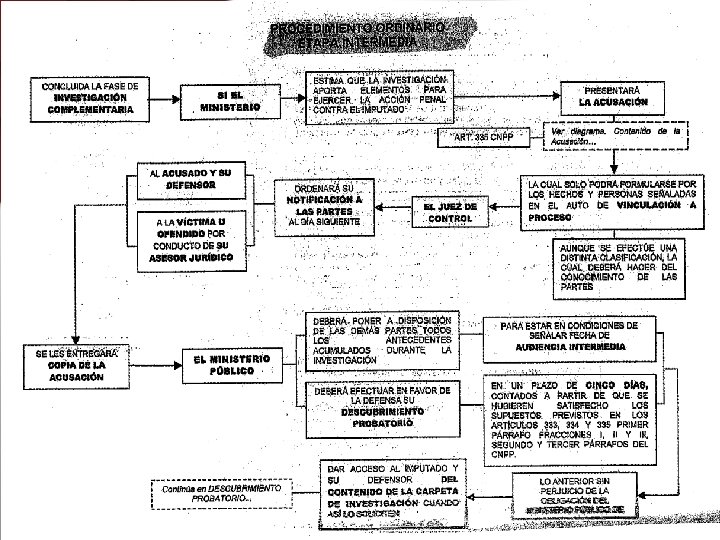

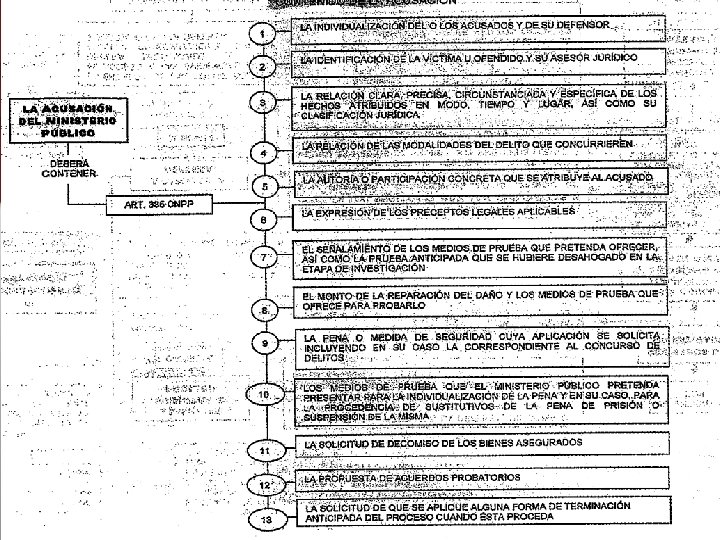

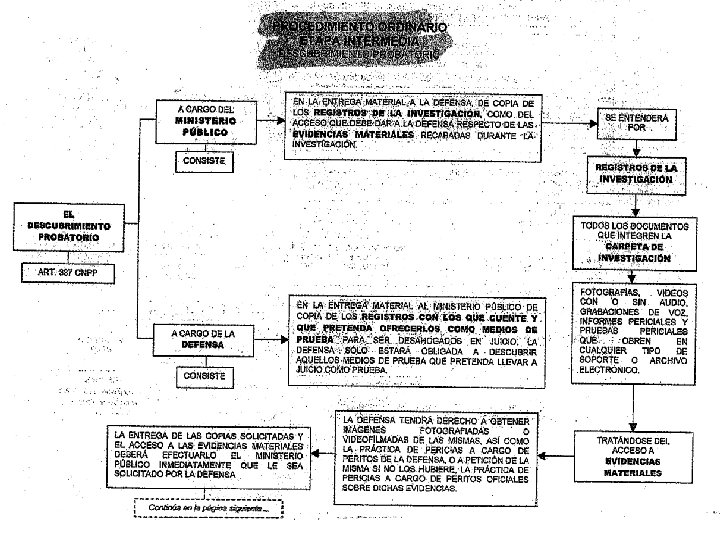

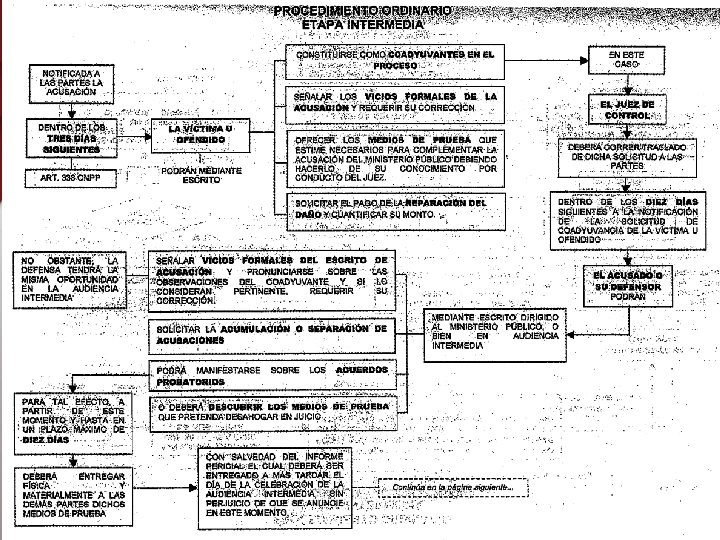

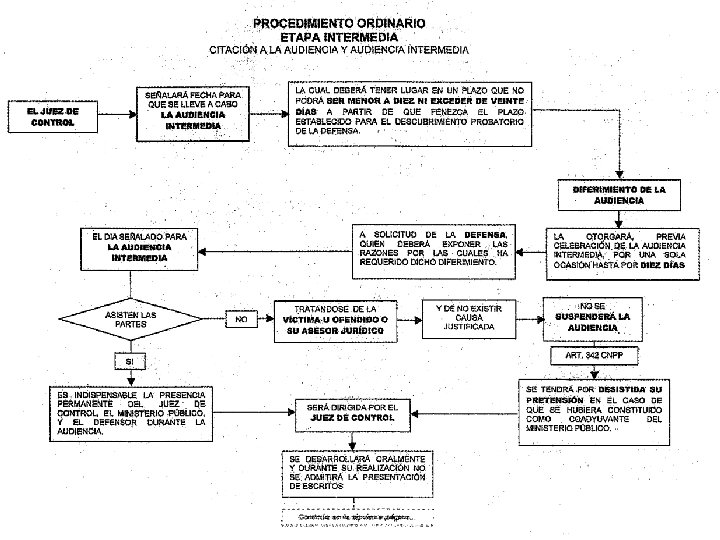

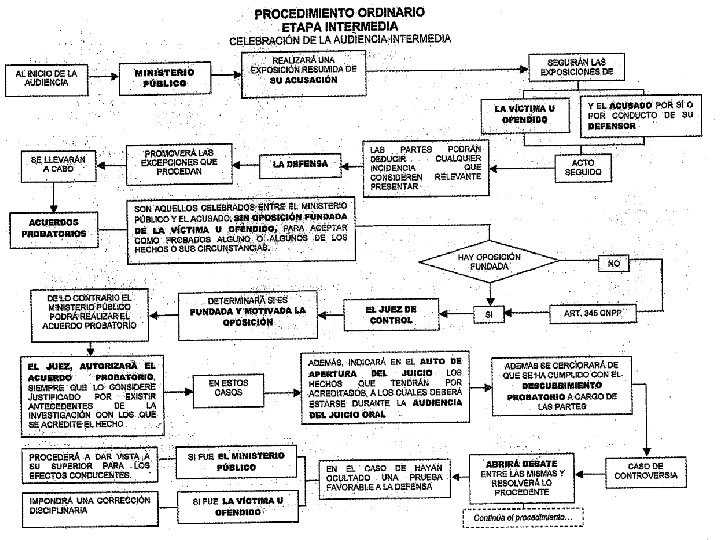

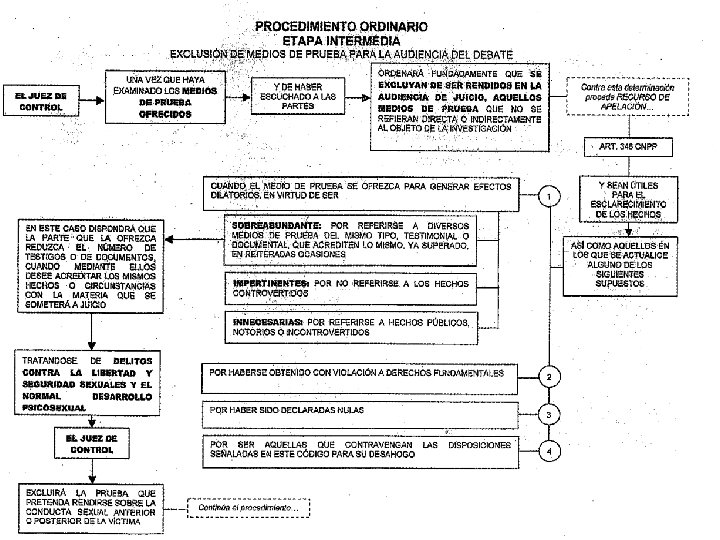

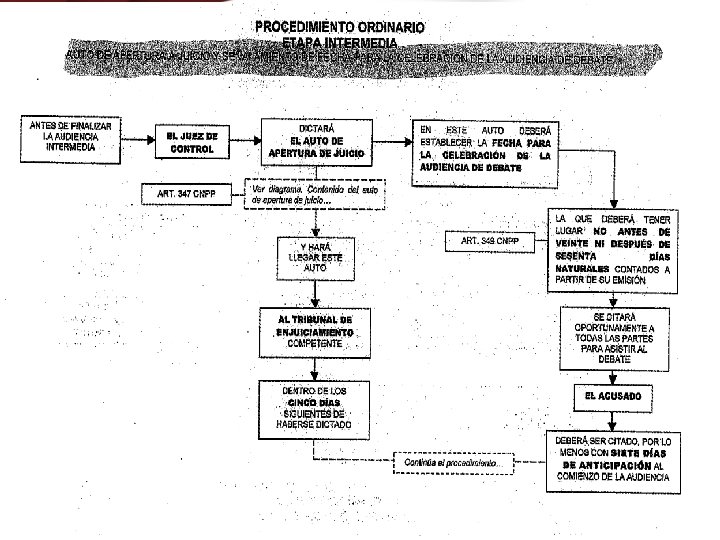

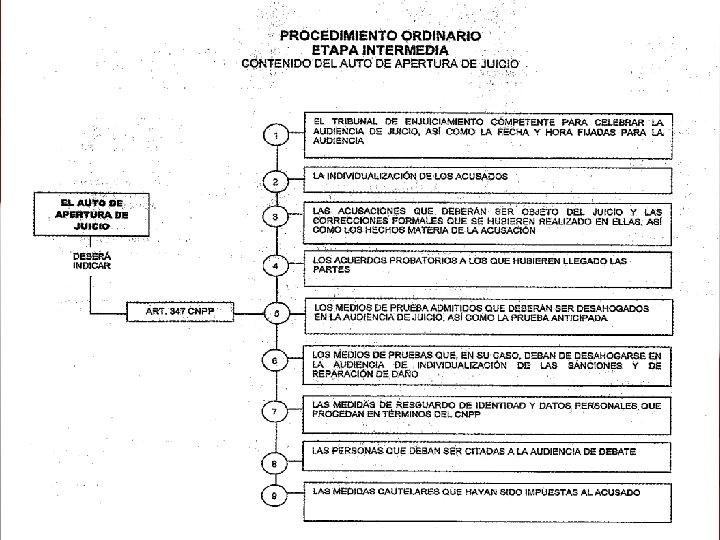

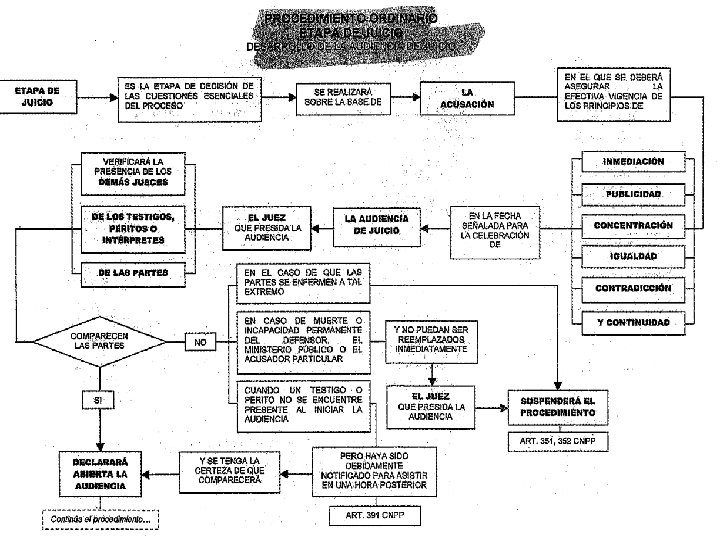

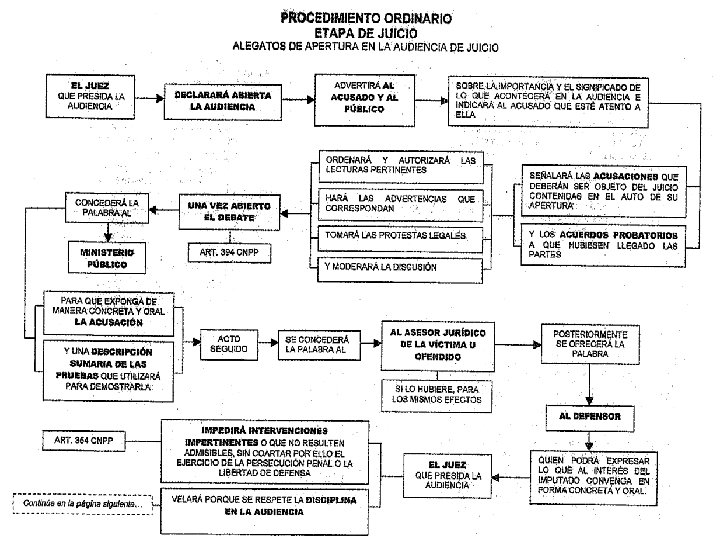

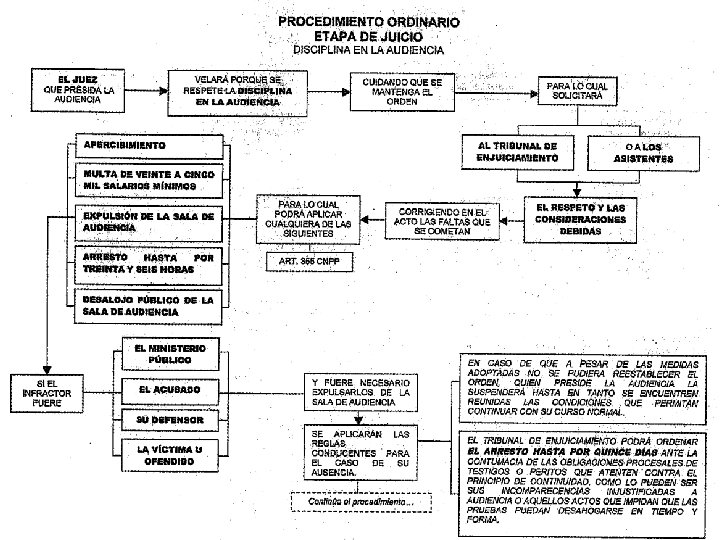

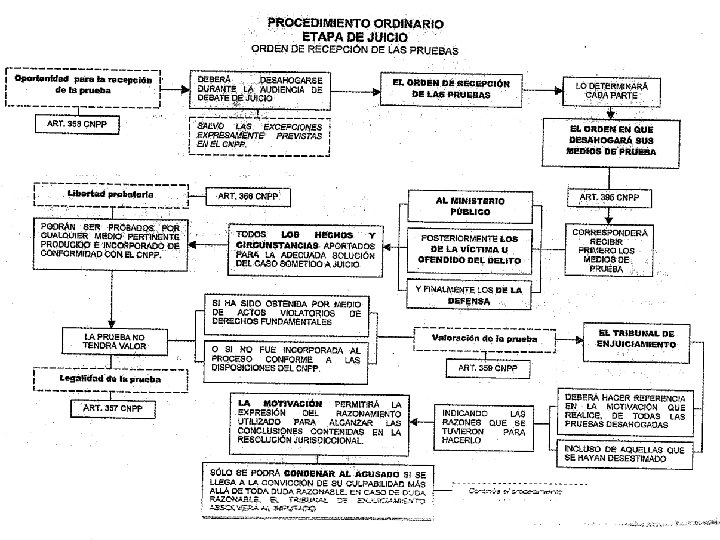

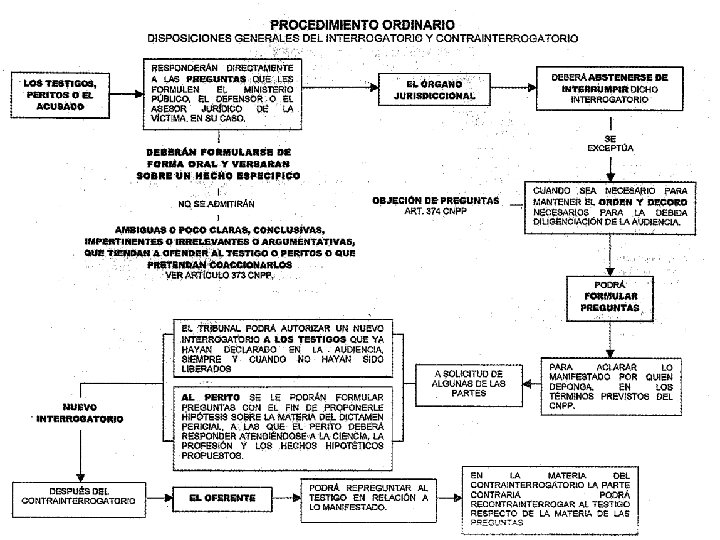

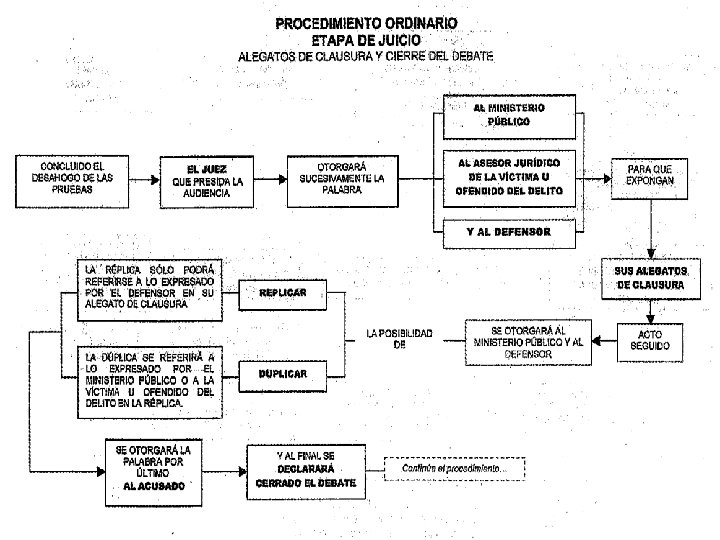

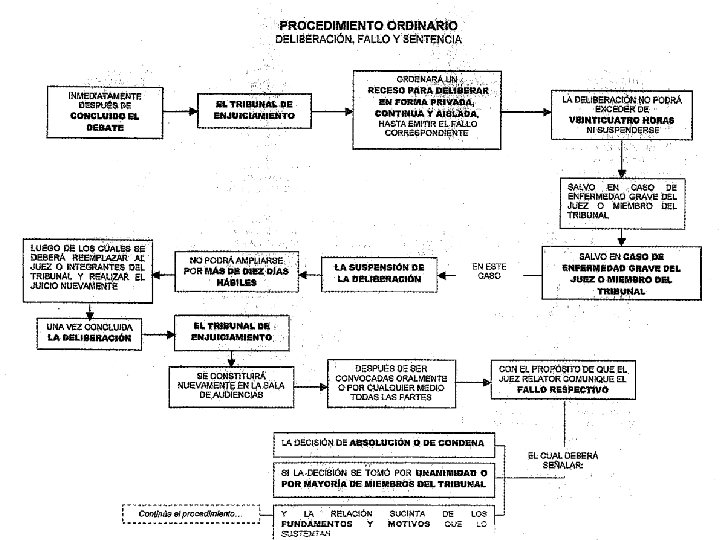

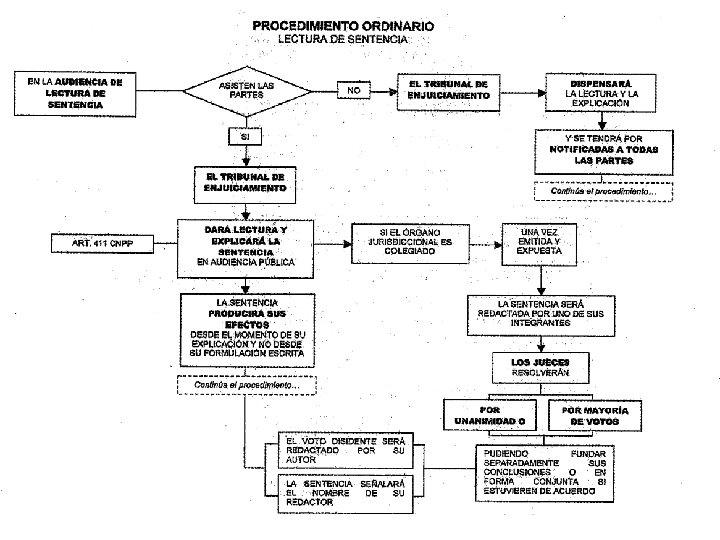

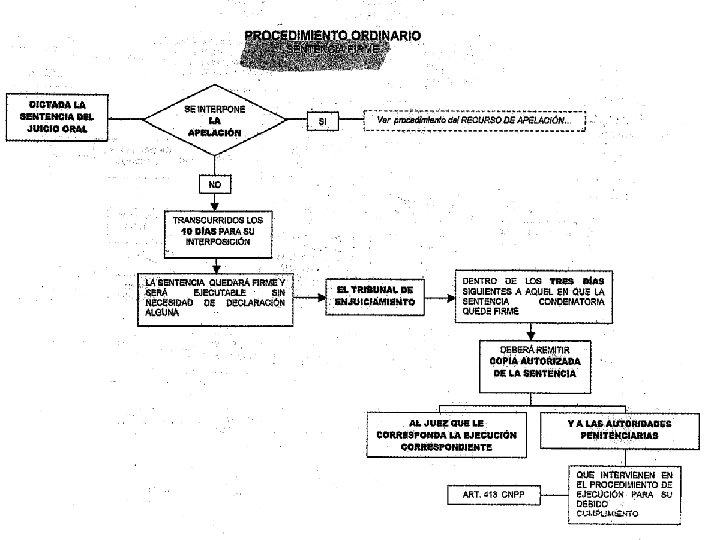

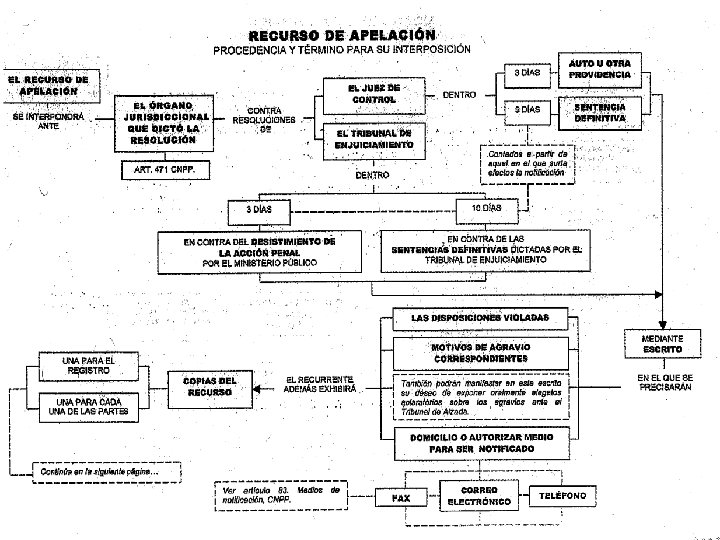

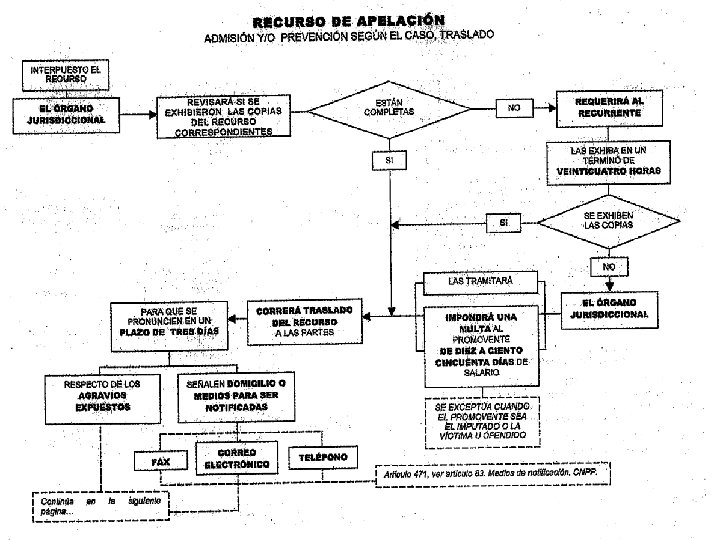

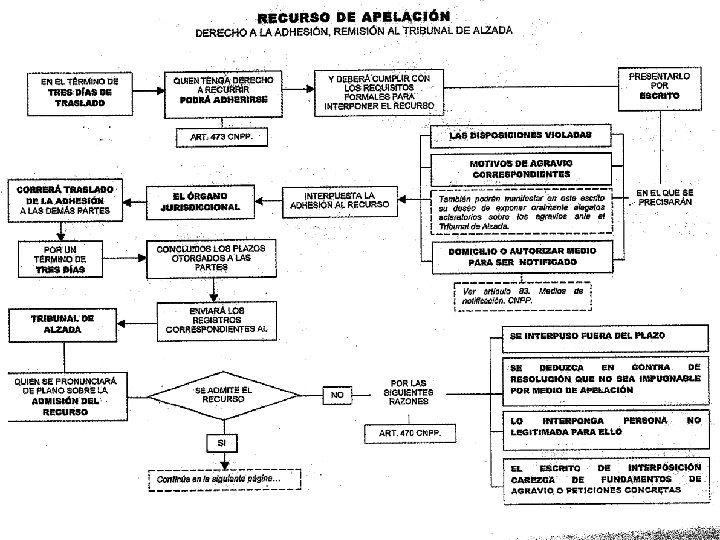

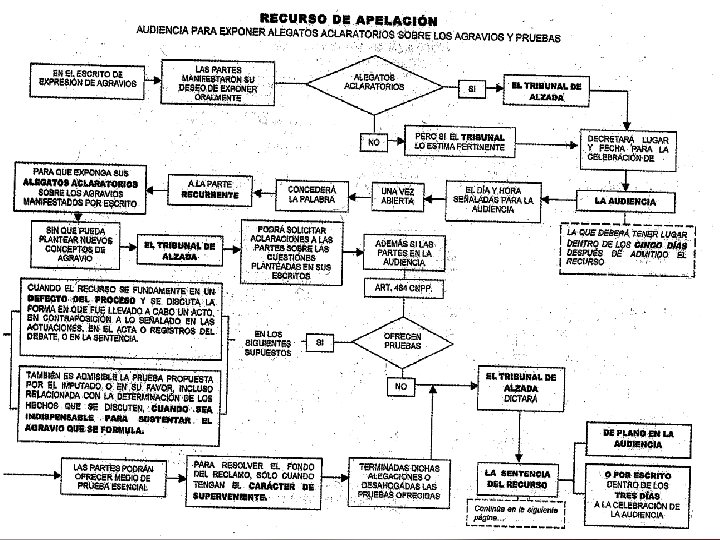

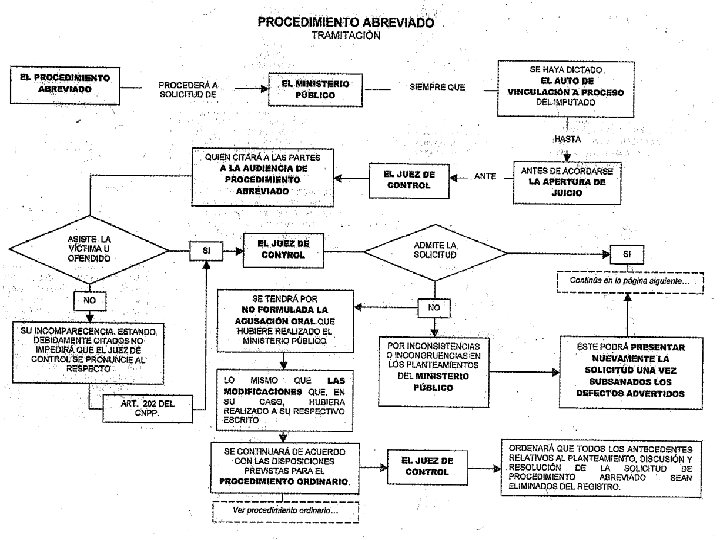

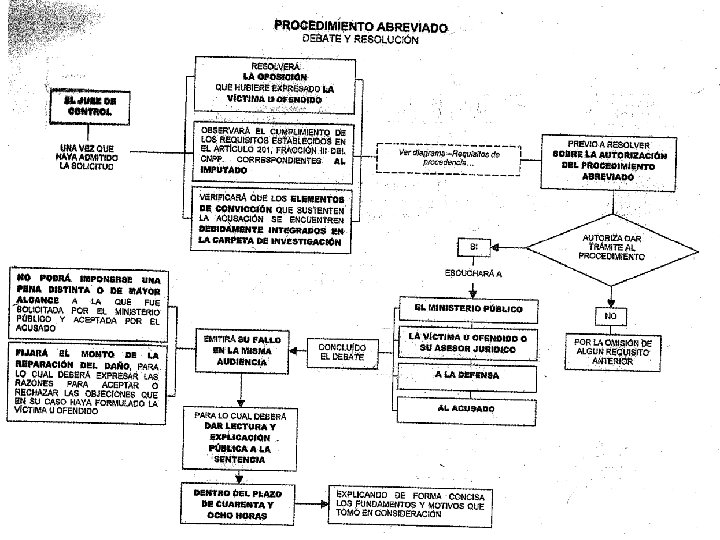

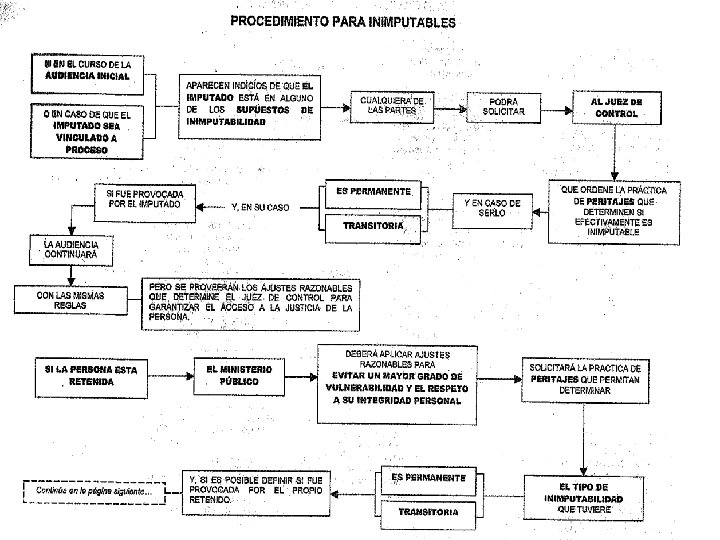

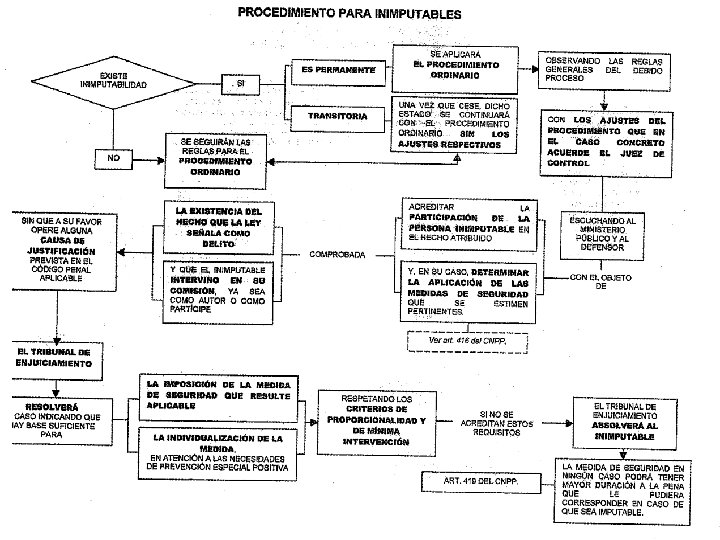

NUEVO PROCEDIMIENTO ACUSATORIO 63

PROCEDIMIENTO ORDINARIO ETAPAS INVESTIGACIÓN INICIAL INTERMEDIA JUICIO ORAL 64

VI. DIAGRAMA PROCESAL DEL NUEVO SISTEMA PENAL ACUSATORIO. 65

VII. CASOS PRÁCTICOS. 142

CASO PRÁCTICO 1. INTEGRADO POR LOS PROVEEDORES/PRESTADORES: LA LUNA, S. A. DE C. V. CONSIGNÓ DEDUCCIONES $32’ 745, 442. 00 CONSTELACIÓN, S. C. $10’ 105, 963. 09 OSA MAYOR, S. A. $ 2’ 462, 465. 99 EFECTUA PAGOS/DEPÓSITOS EN CUENTAS APERTURADAS A NOMBRE DE LOS PROVEEDORES NO FUERON LOCALIZADOS / NO PRESENTAN DECLARACIONES IMPRESORES NO SE ENCUENTRAN REGISTRADOS EN EL RFC / NI COMO IMPRESORES AUTORIZADOS PROVEEDORES LIBRARON CHEQUES A FAVOR DE: • ACCIONISTAS DE LA LUNA, S. A. DE C. V. • EN SU GRAN MAYORÍA A ESTRELLITA LÓPEZ (NO LOCALIZADO) 143

CASO PRÁCTICO 1. LA LUNA, S. A. DE C. V. ACCIONISTAS DEPOSITARON LOS CHEQUES EN CUENTAS APERTURADAS A NOMBRE DE LA LUNA, S. A. DE C. V. § REGISTRÓ DICHOS RECURSOS COMO PRÉSTAMOS DE ESTRELLITA LÓPEZ ENDOSÓ LOS CHEQUES A LA LUNA, S. A. DE C. V. Y SE DEPOSITARON EN SUS CUENTAS BANCARIAS §CAPITALIZACIÓN DE APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL A NOMBRE DE DOS PERSONAS FÍSICAS QUE NO FIGURAN COMO ACCIONISTAS DE LA CONTRIBUYENTE LA LUNA, S. A. DE C. V. PARA EL PAGO DE LOS SUPUESTOS PRÉSTAMOS, EXPIDIÓ CHEQUES A NOMBRE DE ESTRELLITA LÓPEZ, LOS CUALES FUERON COBRADOS POR LOS ACCIONISTAS DE LA LUNA, S. A. DE C. V. Y TERCERAS PERSONAS ($11’ 463, 013. 56) 144

CASO PRÁCTICO 2. CELEBRA CONTRATOS POR LA PRESTACIÓN DE SERVICIOS DE PERSONAL ESPECIALIZADO PROMOCIONES, S. A. DE C. V. ACUERDOS, S. A. TRANSFIERE EL PAGO DE LA NÓMINA INTEGRADORA GIRO: CONTRATACIÓN DE PERSONAL ESPECIALIZADO CELEBRARON CONTRATOS DE PRESTACIÓN DE SERVICIOS ESPECIALIZADOS INTEGRANTES YESUS ASOCIADOS, S. C. PATUS, A. C. LUIS HUGO SEÑALAN TRABAJAR PARA PROMOCIONES, S. A. DE C. V. RECIBEN EL PAGO COMO ALIMENTOS PACO 145

CASO PRÁCTICO 3. DISEÑOS LULÚ , S. A. DE C. V. SOLICITO Y OBTUVO DEVOLUCIÓN DE IVA (ENERO A MARZO / 2009 POR $29’ 361, 234. 00) EXPORTA MEZCLILLA AL CLIENTE EXTRANJERO ROSSY CORP PATY CREACIONES, S. A. DE C. V. (MEZCLILLA) PROPORCIONA ESTADO DE CUENTA BANCARIO CON LOS DEPÓSITOS POR LAS VENTAS AUDITORIA INTERNACIONAL INFORMÓ QUE NO REALIZÓ OPERACIONES CON DISEÑOS LULÚ, S. A. DE C. V. VIGO, S. A. DE C. V. COMPRA DE MEZCLILLA CNBV SEÑALA QUE EL ESTADO DE CUENTA ES FALSO COMERCIALIZADORA, S. A. DE C. V. (NO LOCALIZADA) 146

PLANTEAMIENTOS. 1. - Tipo de Conducta. 2. - Encuadra la conducta en la disposición fiscal aplicable. 3. - Procedimientos a realizar para probar la conducta. 147

¡GRACIAS POR SU ATENCIÓN! Dr. Jesús Agustín Celorio Vela Datos de Contacto: agustin_celorio@yahoo. com. mx info@cmept. mx Facebook: CMEPT. AC 9000 -01 -04 9000 -01 -05 148