Assemblea di condominio Analisi di gestione Codice civile

Assemblea di condominio Analisi di gestione Codice civile Rendiconto condominiale Gestione lavori Codice civile articoli Approfondimenti Gestione controversie Monitoraggio impianti STRATEGIA DELLO STUDIO I SOCIAL NETWORK Qualità dell’abitare

Rendiconto condominiale Modello rendiconto Bilancio preventivo Modello preventivo spese Costruire un rendiconto Costruire un preventivo Simulazione di gestione

Bilancio o rendiconto Rendiconto condominiale – definizione Il rendiconto è il documento in cui vengono ripartite le spese a tutte le unità immobiliari del condominio secondo le tabelle millesimali o altro criterio previsto da regolamento, con la quale il condomino viene a conoscenza dei “fatti di gestione” e di come le somme versate sono state spese. Di conseguenza si verifica se le somme versate sono state insufficienti oppure se sono state in eccedenza. Tale differenza viene denominata “CONGUAGLIO” e può essere attivo o passivo, ovvero a credito dei condomini

Art. 1130 bis c. c. Rendiconto condominiale – nel codice civile Il rendiconto condominiale contiene le voci di entrata e di uscita ed ogni altro dato inerente alla situazione patrimoniale del condominio, ai fondi disponibili ed alle eventuali riserve…. Si compone di un registro di contabilità, di un riepilogo finanziario, nonché di una nota esplicativa della gestione con l’indicazione dei rapporti in corso e delle questioni pendenti.

Rendiconto condominiale – criteri contabili Criterio di cassa: Si parla di criterio di cassa quando vengono considerati tutti quei fenomeni numerari che avvengono materialmente nel periodo, solitamente annuale, preso a riferimento. Criterio di competenza: Si parla di criterio di competenza quando si considerano le operazioni che sono da ricondurre a quel periodo, anche se la traduzione in termini numerari non è avvenuta. Il rendiconto condominiale deve essere elaborato con un criterio misto !

Si utilizza il criterio di")

Rendiconto condominiale – criteri contabili Criterio di competenza: a) Si utilizza il criterio di competenza per le spese condominiali; tale criterio prevede che nel rendiconto vengano inserite tutte le spese relative all’anno 2014, sia quelle che hanno avuto una manifestazione numeraria, ossia siano state pagate entro il 31/12/2014, sia quelli che siano state pagate nell’anno successivo, o risultino ancora da pagare al momento della redazione.

Si utilizza il criterio di")

Rendiconto condominiale – criteri contabili Criterio di Cassa b) Si utilizza il criterio di cassa per le entrate condominiali, inserendo quindi nel rendiconto solo quei versamenti fatti dai condomini per quote condominiali, che sono entrati nella cassa del condominio alla data del 31/12/2014. In questo modo il totale delle entrate condominiali coincidono con le entrate dell’estratto conto. I versamenti tardivi di competenza del 2014 pagati nel 2015 vengono imputati come acconto del saldo che risulta dal rendiconto, e quindi decurtati dallo stesso.

Rendiconto condominiale – composizione Il nuovo testo di riforma individua la composizione del rendiconto condominiale elencando specificatamente tutta la documentazione da allegare: REGISTRO DI CONTABILITA’ (art. 1130 bis – 1130 punto 7 c. c. ) RIEPILOGO FINANZIARIO (art. 1130 bis c. c. ) NOTA SINTETICA ESPLICATIVA (art. 1130 bis c. c. ) STATO DI RIPARTIZIONE (art. 63 DD. AA. c. c. )

Rendiconto condominiale – composizione REGISTRO DI CONTABILITA’ Tale registro, per contenuto e forme, è in linea con il registro di cassa. In questo nuovo registro andrannotati tutte le voci in entrata e uscita in ordine cronologico e seguendo un metodo analitico per la rilevazione contabile degli eventi di gestione economica rilevanti.

Rendiconto condominiale – composizione RIEPILOGO FINANZIARIO Per struttura e caratteristiche si potrebbe definire come lo stato patrimoniale del condominio, in quanto rappresenta una “fotografia” della situazione, definendo lo stato delle attività e passività, enucleando crediti, debiti ed eventuali fondi di riserva. Il riepilogo finanziario ha quindi la finalità di individuare la situazione dello stato patrimoniale del condominio amministrato.

Rendiconto condominiale – composizione NOTA SINTETICA ESPLICATIVA È un documento propedeutico in quanto ha la finalità di descrivere sinteticamente l’intera gestione annuale, dando conto non solo dei rapporti in corso, ma anche delle questioni pendenti.

Rendiconto condominiale – composizione STATO DI RIPARTIZIONE È il documento con il quale il totale delle spese di ogni tabella viene diviso per ogni condomino, in base alle carature millesimali (o altro parametro stailito), in questo modo si determina il totale annuo delle spese a carico di ogni condomino. A tale importo va aggiunto il saldo dell'anno precedente e ne va sottratto il relativo versamento, in modo da legare ogni esercizio con il successivo e garantire una continuità contabile. Al totale annuo va sottratto quanto versato.

IL RENDICONTO

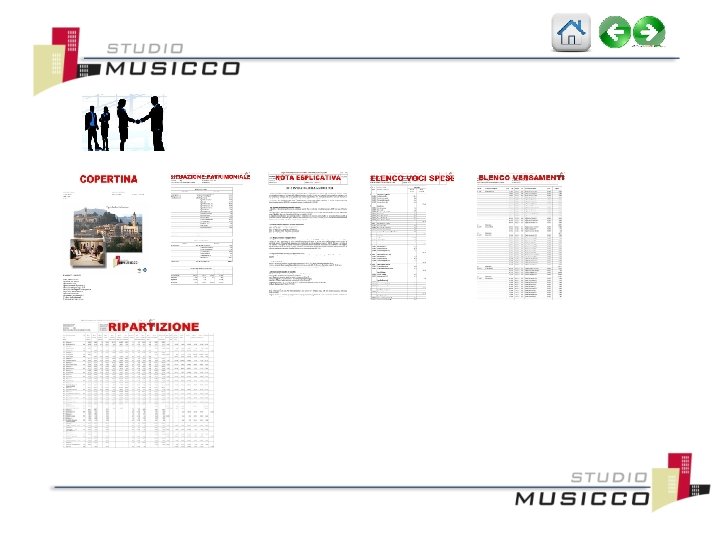

IL RENDICONTO DEVE ESSERE COMPOSTA DA: 1. SITUAZIONE PATRIMONIALE 2. NOTA ESPLICATIVA DELLA GESTIONE 3. ELENCO VOCI DI SPESA 4. RIPARTIZIONE SPESE

IL RENDICONTO CONDOMINIALE DI UN AMMINISTRATORE PROFESSIONISTA DEVE CONTENERE 1. Copertina illustrativa 2. Situazione patrimoniale 3. Nota integrativa della gestione 4. Registro di contabilità / voci di spesa 5. Elenco versamenti dei condomini 6. Elenco addebiti personali 7. Letture acqua con relativi consumi 8. Ripartizione delle spese

COSTRUIRE UN RENDICONTO CONDOMINIALE - Condominio acquisito dal costruttore - Condominio acquisito da passaggio di consegne

3) Acquisire, analizzare e verificare le tabelle millesimali e")

Condominio acquisito dal costruttore 1) 3) Acquisire, analizzare e verificare le tabelle millesimali e il regolamento di condominio. Verificare eventuali esoneri di spesa previsti negli atti d’acquisto. Individuare le utenze condominiali (es. luce: quote fisse, potenza 4) Individuare l’imputazione di spesa delle utenze 2) 5) 6) 7) impiegata e impianti allacciati. Preventivare un costo medio). ascensore). (50% scale 50% Individuare i costi dei servizi di manutenzione Predisporre il piano dei conti. Considerare le diverse tipologie degli aventi diritto: proprietari, conduttori, usufruttuari, nudi proprietari.

2) 3) 4) 5) 6) 7) 8)")

Condominio acquisito da passaggio di consegne 1) 2) 3) 4) 5) 6) 7) 8) Acquisire e analizzare e verificare le tabelle millesimali e il regolamento di condominio. Verificare criterio e metodo del rendiconto precedente. Verificare eventuali criteri stabiliti nei verbali assembleari. Individuare i costi ordinari delle utenze: elettricità, acqua, gas Individuare i costi ordinari dei servizi: ascensore, pulizia, giardini, antincendio. Predisporre il piano dei conti (tabelle, conti e sottoconti). Considerare le diverse tipologie degli aventi diritto: proprietari, conduttori, usufruttuari, nudi proprietari. Accertarsi dei fondi accantonamento e fondi riserve.

IL BILANCIO PREVENTIVO Reggio Calabria 18 gennaio 2020

1° Cos’è il bilancio preventivo 2° Costruire un bilancio preventivo 3° Presentazione del bilancio preventivo

DEFINIZIONI DEL BILANCIO PREVENTIVO Il bilancio preventivo fa esplicitamente riferimento a un esercizio contabile futuro. Viene redatto sulla base delle movimentazioni contabili del rendiconto approvato e contempla l’indicazione delle entrate che si prevede di emettere e delle spese che si ipotizza sostenere.

LE FINALITA’ DEL BILANCIO PREVENTIVO Il diritto del condomino di usare e godere dei beni e servizi comuni comporta l’obbligo di farsi carico (pro-quota) delle conseguenti spese di manutenzione e conservazione degli stessi; la rinuncia ai diritti sulle cose comuni, salvo casi particolari previsti dalle norme, è inefficace ai fini dell’obbligo di contribuzione. L’obbligo di contribuire al pagamento degli oneri condominiali, quindi, è la conseguenza diretta della sola comproprietà, indipendentemente dalla misura dell’uso che il singolo faccia dei beni: «è il riconoscimento della natura reale all’obbligo di contribuzione» ! Il bilancio preventivo di gestione assolve dunque la finalità di costituire i fondi necessari per le spese di manutenzione e conservazione dei beni comuni; diversamente l’amministratore sarebbe costretto a ripartire volta per volta ogni singola spesa e chiederne il relativo pagamento passando dall’approvazione assembleare, con evidenti difficoltà operative.

LE FINALITA’ DEL BILANCIO PREVENTIVO L’obbligo di contribuzione, avendo natura reale, si considera preesistente alla delibera di approvazione del riparto preventivo, dunque non ha valore costitutivo ma soltanto dichiarativo del credito verso il condomino. Importante precisare che in caso di assenza del preventivo (o di sua approvazione), il credito non può essere considerato “certo, liquido ed esigibile ” questo ai fini della provvisoria esecutività di un eventuale decreto ingiuntivo. L’approvazione da parte dell’assemblea di un piano di riparto preventivo (così come il riparto consuntivo) funge da riconoscimento del debito da parte di quest’ultima. In questo modo, il condominio sarà titolare di un credito certo (in quanto approvato dall’assemblea), liquido (perché determinato nel suo ammontare) ed esigibile (poiché lo stato di morosità fa maturare le quote dovute). Nello specifico: • certo (vale a dire non in contestazione tra le parti); • liquido (ossia determinato nel suo ammontare o comunque facilmente determinabile); • esigibile (ossia scaduto).

Valore costitutivo e valore dichiarativo in dettaglio… Il valore costitutivo Gli atti con valore costitutivo producono effetti che modificano situazioni e rapporti giuridici Il valore dichiarativo Gli atti con valore e/o efficacia dichiarativa non modificano situazioni e rapporti giuridici ma si limitano ad accertare stato di fatto Es. un atto è vero o falso

Un titolo")

LE FINALITA’ DEL BILANCIO PREVENTIVO In sintesi l’amministratore deve dotarsi di: 1) Un titolo per la riscossione delle quote ordinarie e dunque di un bilancio preventivo (e relativo piano di riparto) approvato dall’assemblea (3° comma 1136 c. c. ), valido peraltro fino all’approvazione del consuntivo che in tal caso lo sostituisce (Cassazione 29 settembre 2008, n. 24299). 2) Un titolo per la riscossione del conguaglio di gestione ossia il rendiconto approvato dall’assemblea (3° comma 1136 c. c. ). Per le quote straordinarie, invece, titolo per la riscossione e la delibera di approvazione della spesa e il relativo prospetto di riparto (o solo quest’ultimo in caso di spesa urgente art. 1135 comma 3 c. c. – Cassazione 22 febbraio 1997, n. 1640 e Cassazione 18 marzo 2010, n. 6557).

LE FINALITA’ DEL BILANCIO PREVENTIVO Alcune osservazioni… Tra gli articoli del codici civile in materia di condominio 47 in totale (29 + 18 delle DD. AA. del c. c. ) si menziona il termine «preventivo» solo una volta e precisamente al punto 2 nell’art. 1135 c. c. Questo non significa che il bilancio preventivo ha un’importanza secondaria nella gestione di un condominio, anzi un bilancio preventivo ben strutturato assolve alla funzione di emettere le rate condominiali, erogare i contributi necessari ed evitare uno squilibrio economico a consuntivo che alleggerisce notevolmente il compito dell’amministratore nell’approvazione di quest’ultimo. L’approvazione di un consuntivo con quote a credito o in alternativa con quote a debito di esigua entità è un valore aggiunto per un’amministratore professionista ed evita giustificazioni dispendiose in assemblea. Sembra un controsenso ma questo lo si ottiene con un bilancio preventivo creato su misura per il condominio.

LE FINALITA’ DEL BILANCIO PREVENTIVO Art. 1135 c. c. - Attribuzioni dell'assemblea dei condomini Oltre quanto è stabilito dagli articoli precedenti, l'assemblea dei condomini provvede: 1) alla conferma dell'amministratore e all'eventuale sua retribuzione; 2) all'approvazione del preventivo delle spese occorrenti durante l'anno e alla relativa ripartizione tra i condomini; 3) all'approvazione del rendiconto annuale dell'amministratore e all'impiego del residuo attivo della gestione; 4) alle opere di manutenzione straordinaria e alle innovazioni, costituendo obbligatoriamente un fondo speciale di importo pari all'ammontare dei lavori; se i lavori devono essere eseguiti in base a un contratto che ne prevede il pagamento graduale in funzione del loro progressivo stato di avanzamento, il fondo può essere costituito in relazione ai singoli pagamenti dovuti; L'amministratore non può ordinare lavori di manutenzione straordinaria, salvo che rivestano carattere urgente, ma in questo caso deve riferirne nella prima assemblea. L'assemblea può autorizzare l'amministratore a partecipare e collaborare a progetti, programmi e iniziative territoriali promossi dalle istituzioni locali o da soggetti privati qualificati, anche mediante opere di risanamento di parti comuni degli immobili nonché di demolizione, ricostruzione e messa in sicurezza statica, al fine di favorire il recupero del patrimonio edilizio esistente, la vivibilità urbana, la sicurezza e la sostenibilità ambientale della zona in cui il condominio è ubicato. OBIETTIVO: COSTRUIRE UN TITOLO VALIDO PER RISCUOTERE I CONTRIBUTI ED EROGARE LE SPESE

COSTRUIRE UN BILANCIO PREVENTIVO Nessuna disposizione civilistica individua criteri per la redazione del bilancio preventivo. Prima di elaborare il bilancio preventivo in ogni caso e necessario analizzare attentamente lo storico dei consuntivi degli ultimi 2 o 3 anni, mettendo a confronto gli scostamenti dei vari rendiconti di questi con i correlati preventivi. L’analisi può essere condotta voce per voce al fine di poter individuare quelle voci che hanno contribuito in modo significativo alla determinazione degli scostamenti (positivi o negativi) ed al contempo poter verificare se tali scostamenti siano dovuti effettivamente ad una sotto o sopra valutazione significativa di quella specifica voce di spesa ovvero siano riconducibili ad accadimenti non prevedibili e per i quali non vi sono ragionevoli motivi per ritenere che si ripresentino con regolarità in futuro.

e per gruppi (totali di tabella) deve essere")

L’esame degli scostamenti nell’insieme (totale generale) e per gruppi (totali di tabella) deve essere invece condotta al fine di poter valutare se ed in che misura vi sia la necessita di rivedere la quantificazione delle spese per adeguarle a diminuzioni o (più spesso) aumenti generalizzati connessi ad esempio a fenomeni inflattivi fisiologici o ad altre motivazioni di carattere generale. Può accadere infatti che nessuna voce specifica in particolare abbia mostrato scostamenti significativi, nel mentre l’insieme delle stesse assuma carattere significativo al punto di richiedere un adeguamento del preventivo. In altre parole si pensi ad una variazione, ad esempio, di un 5% in media per singola voce che, di per se, potrebbe essere considerato come dato di scostamento nei limiti, che pero sul totale di un preventivo da (es. ) 100 mila euro, rappresenti comunque un importo (significativo) di 5 mila euro. A quel punto bisognerà soltanto rendersi conto se effettivamente occorre un adeguamento, ossia valutare se ci sono ragionevoli motivi per aspettarci altrettanti scostamenti per gli esercizi futuri (ad es. per aumenti acclarati del costo della vita).

In ultimo occorre considerare che nell’immaginario dei condomini ci si aspetta pleonasticamente un preventivo senza incrementi: nessuna norma impone di rifare un nuovo preventivo ogni anno se non quelle del buon senso risultanti dalla diligente analisi che dovrà fare un amministratore professionista. In ogni caso anche un bilancio preventivo non modificato rispetto al periodo precedente dovrà essere sottoposto alla determinazione assembleare, in occasione della quale l’amministratore relazionerà sulle sue valutazioni alla base della sua proposta (attenzione non e una sua scelta) di riconfermare il preventivo. In caso opposto (nuovo preventivo diverso dal precedente), ovviamente illustrerà in assemblea i motivi delle modifiche e soprattutto che le stesse sono frutto di un’analisi sull’andamento dei costi. Nella «costruzione» del bilancio preventivo l’amministratore deve considerare la costituzione fondi a preventivo (es. lavori straordinari), entrate/introiti diversi (es. locazione, cartelli pubblicitari, telefonia ecc. ).

Data la natura “estranea” di tali proventi alla gestione tipicamente condominiale, gli stessi vanno accantonati in appositi Fondi la cui destinazione (distribuzione ai condomini ovvero accantonamento per copertura di future spese straordinarie) dovrà essere decisa dall’assemblea in occasione. Spesso può accadere, invece, che tali “partite attive” vengano inserite nel preventivo a deconto delle quote ordinarie di gestione, così favorendo in modo improprio gli eventuali inquilini o comodatari degli immobili. Abitudine certamente dettata dal voler ridurre i contributi condominiali periodici, ma che non risponde alla natura attribuita a tali “entrate extragestionali” come sopra individuata. Il bilancio preventivo e il relativo piano di ripartizione delle spese approvati definiscono, in conclusione la quantità di fondi da riscuotere dai condomini nel corso dell’anno secondo le quote stabilite dal piano di riparto.

2) 3) 4) 5) 6) 7) Recuperare almeno 2 rendiconti; Riclassificare le")

SCHEMATIZZANDO: 1) 2) 3) 4) 5) 6) 7) Recuperare almeno 2 rendiconti; Riclassificare le spese (raggrupparle per classi omogenee); Verificare l’esistenza di spese con scadenze pluriennali; Controllare le scadenze contrattuali; Redigere il conto preventivo; Sviluppare lo stato di riparto a preventivo; Impostare lo scadenziario rate; OBIETTIVO: OTTENERE UN CONTO PREVENTIVO COMPLETO E ATTENDIBILE

Riclassificare le spese per classi omogenee… Riclassificare le spese significa accorpare le voci di spese, nel caso del bilancio preventivo trattasi di quantificare e accorpare le spese previste, secondo il criterio di omogeneità. Questo facilita la comprensione delle relazioni e il controllo nello spazio e nel tempo. SPESE GENERALI AMMINISTRAZIONE: assicurazione stabile, compenso amministratore, cancelleria, bollettari, postali, adempimenti fiscali, gestione conto correnti; SPESE CONSUMO ELETTRICO: energia elettrica scale, forza motrice autoclave, energia elettrica cantinato, forza motrice ascensore; SPESE GESTIONE: pulizia parti comuni, lampade e neon, pulizie, manutenzione generale disinfestazione; SPESE IMPIANTI TECNOLOGICI: manutenzione ordinaria ascensore, manutenzione impianti tv, manutenzione autoclave, manutenzione cancelli, manutenzione antenna, riparazioni, verifiche e collaudi; SPESE IDRICHE: manutenzione idrica, manutenzione fogna, consumo acqua, verifiche e rilevazioni consumi, manutenzione condotte idriche; SPESE CONSULENZE TECNICHE & LEGALI SPESE & ADDEBITI PERSONALI SPESE INTERVNETI STRAORDINARI

Riclassificare le spese per classi omogenee… Il Piano dei Conti SPESE GENERALI PROPRIETA’: assicurazione stabile, cancelleria di proprietà, raccomandate e spese postali di proprietà, spese per assemblee, atti giudiziari, libri verbali, timbro fiscale, servizi catastali, volture enti-contratti, fascicolo perizie, eliminazione parti pericolanti, SPESE GENERALI: cancelleria generale, telegrammi/fax, spese postali, trasmissioni telematiche (770, CU, invio e certificazione detrazioni), manutenzione rivestimento esterno, manutenzione porta terrazzo, manutenzione pozzetto sifone, disinfestazione, derattizzazione, verifica periodica DPR 462/01, Spese tenuta conto, spese bonifici, spese pagamento c, c, SPESE ANDRONE: riparazione portone, riparazione chiusura portone, riparazione elettroserratura, riparazione chiudiporta a braccio, fermaporta, riparazione plafoniere, lampade e neon androne, riparazione vetri, corrimano portone, cestino raccoglicarta, tappeti e zerbini, bacheca per avvisi, cassetta portapubblicità, contenitori per la differenziata, SPESE SCALE STRAORDINARIE: Pitturazione scale, f, p. o. di plafoniere, f. p. o. di lampade d’emergenza, f. p. o di finestre

Riclassificare le spese per classi omogenee… Il Piano dei Conti SPESE SCALE ORDINARIE: consumo luce scale, pulizia ordinaria scala, sostituzione lampade scale, pulsanti accensione luce, temporizzatore luci scale, manutenzione plafoniere, riparazione lampade d’emergenza, lampade notturne, crepuscolare luci scale, pulizia extra scale, riparazione finestre scale, sostituzione verri finestre scale, zanzariere finestre scale, SPESE ASCENSORE STRAORDINARIE: adeguamento a normative, sostituzione argano motore, sostituzione funi, sostituzione argano/motore, sostituzione quadro elettrico, verifica straordinaria DRP 162/99 – DPR 23/2017, sostituzione inverter SPESE ASCENSORE: Forza motrice ascensore, manutenzione ordinaria ascensore, cancelleria ascensore, spese postali ascensore, tappeto cabina ascensore, lampade e neon ascensore, pulsantiera esterna ascensore, verifica periodica DPR 162/99, riparazione quadro manovra, riparazione cavi flessibili, riparazione chiusura porte, riparazione dispostivo allarme, riparazione fotocellule riparazione freni, riparazione pattini guida, riparazione pulegge, riparazione pulsanti luminosi, riparazione steffe d’ancoraggio, manutenzione quadro elettrico comandi, cambio olio carter, pulizia fossa e sala comandi,

Controllare le scadenze contrattuali in dettaglio… CONTRATTI PASSIVI I. Contratti ascensore; II. Contratti assicurazione; III. Contratti pulizie; IV. Contratti antincendio; V. Contratti gasolio/gas; VI. Contratti telefonici; VII. Contratti bancari/postali; VIII. Contratti di manutenzione (autoclave, elettrici, cancelli automatici, piscine); IX. Contratti dipendenti, custode, vigilanza; X. Contratti verifiche periodiche (ascensori, messa a terra, acqua). CONTRATTIVI a) Canoni di locazione; b) Contratti di telefonia; c) Rimborsi; d) Entrate varie.

IL RUOLO DELL’AMMINISTRATORE All’inizio di ogni periodo gestionale l’amministratore è tenuto a sottoporre all’approvazione dell’assemblea il preventivo delle spese ordinarie previste. Da precisare che la normativa codicistica non utilizza l’espressione “bilancio” per qualificare il documento previsionale, ma si limita alla definizione di “preventivo”. L’amministratore in carica presenta dunque all’assemblea dei condomini un elenco di spese in forma libera allegando a quest’ultimo il piano di riparto contenente le relative ripartizioni pro-quota delle somme da versare redatto in base alle tabelle millesimali e al regolamento di condominio. L’amministratore ha altresì il compito di controllare l’andamento delle spese affinché queste non si discostino dai valori stanziati nel preventivo. Deve effettuare periodicamente il controllo dell’andamento delle spese e delle disponibilità economiche. In tal senso il bilancio preventivo svolge anche una funzione di controllo antecedente, vincolando l’organo amministrativo alle somme stanziate nel preventivo.

IL RUOLO DELL’AMMINISTRATORE Nella gestione condominiale il preventivo riveste quindi grande importanza perché fissando l’importo previsto per ogni gruppo di spesa, da ripartirsi poi tra i condomini, vale come autorizzazione all’amministratore alla spesa, il quale non può discostarsi dal preventivo, se non facendo approvare dall’assemblea le relative variazioni (a meno che eventuali spese eccedenti il preventivo possano essere giustificate da obiettive esigenze di gestione: si pensi ad un improvviso aumento dei costi del riscaldamento, all’aumento dell’iva sui servizi, che devono comunque essere ratificate dall’assemblea in sede di esame e di approvazione del rendiconto). Il preventivo ha quindi una natura autorizzatoria, conferendo all’amministratore di condominio titolo alla spesa nel corso dell’anno. A fondamento di tale impostazione i commi 2, 3 e 4 dell’art. 1130 c. c. , riconoscono all'amministratore il potere di "disciplinare l'uso delle cose comuni e la fruizione dei servizi nell'interesse comune", nonché quello di "erogare le spese occorrenti per la manutenzione ordinaria delle parti comuni dell'edificio e per l'esercizio dei servizi comuni" ed infine quello di "compiere gli atti conservativi relativi alle parti comuni dell'edificio".

IL RUOLO DELL’AMMINISTRATORE Non è fuori luogo far riferimento all’orientamento che ritiene l'amministratore titolare di un autonomo potere a stipulare contratti con terzi (ai sensi degli art. 1130 e 1131 c. c. ), per l'ordinaria manutenzione dei beni comuni e per la regolare erogazione dei servizi, salvo che non sussista una diversa disposizione dell'assemblea condominiale o del regolamento di condominio. A tal proposito bisogna evidenziare che le spese fisse occorrenti durante l'anno per la manutenzione ordinaria ed i servizi comuni essenziali richiedono sempre l'approvazione preventiva dell'assemblea condominiale, così come espressamente previsto dall'art. 1135 n. 2 c. c. (Cassazione 18 maggio 1994, n. 4831). Pertanto, affinché le spese sostenute dall'amministratore possano risultare congrue, cioè corrispondenti a quanto i condòmini avevano previsto di dover pagare, sarebbe più corretto ragionare di un eventuale potere contrattuale dell'amministratore limitato alle spese "fisse" approvate dall'assemblea condominiale, con il preventivo annuale.

IL RUOLO DELL’AMMINISTRATORE In sintesi, l'amministratore non è legittimato a stipulare contratti per l'erogazione di costi non preventivati, salvo ratifica dell'assemblea, né tantomeno può sottoscrivere accordi pluriennali (Cassazione 03 aprile 2007 n. 8233 ((contratto assicurazione)) e Cassazione 2011, n. 14197 ((anticipazione amministratore))), potendo eventualmente contrattualizzare, in autonomia, soltanto le prestazioni riferite alle poste del bilancio preventivo approvato (Trib. Napoli 10/12/1990). Ciò per il fatto che l'amministratore non è titolare di un generico potere di spesa e la competenza ad approvare il rendiconto ed a valutare la convenienza delle spese sostenute dallo stesso amministratore spetta sempre all'assemblea condominiale (Trib. Milano n. 11341 del 26. 9. 2014). In conclusione, per evitare equivoci, è buona prassi che l'amministratore di condominio, laddove possibile, interpelli sempre i consiglieri di condominio o in mancanza i condòmini più rappresentativi in termini millesimali, per valutare spese importanti, che non siano state preventivate OBIETTIVO: REDIGERE UN RENDICONTO DI GESTIONE CHE COINCIDE CON IL BILANCIO PREVENTIVO

UN PO’ DI GIURISPRUDENZA CASSAZIONE 05 GIUGNO 1995, N. 6304 Opposizione a decreto ingiuntivo per oneri condominiali per aver l’assemblea adottato un criterio di ripartizione in parti uguali in contrasto con il 1124 c. c. (scale). Si richiedeva l’illegittimità del decreto e quindi la revoca dello stesso. Seguiva delibera a consuntivo con l’applicazione del criterio corretto conseguente dichiarata cessata la materia del contendere. CASSAZIONE 06 DICEMBRE 2016, N. 24957 Decreto ingiuntivo per oneri condominiali relativi a un consuntivo ed un preventivo. L’organo giudicante non può pronunciare l’annullamento di una delibera impugnata se quest’ultima è sostituita con altra presa in conformità della legge. CASSAZIONE 08 MARZO 2001, N. 3435 Lavori di impermeabilizzazione approvati e decreto ingiuntivo. L’assemblea non approva il piano di riparto. Il credito non può essere considerato né certo ne liquido. CASSAZIONE 20 DICEMBRE 2013, N. 28517 Decreto ingiuntivo con opposizione del condomino sulla inidoneità della sola produzione del bilancio preventivo pur se approvato a sostenere la richiesta monitoria. La Suprema Corte rigetta il ricorso.

UN PO’ DI GIURISPRUDENZA CASSAZIONE 20 SETTEMBRE 2013, N. 21650 Un bilancio preventivo non può produrre effetti se non formalmente approvato. Non è possibile una approvazione implicita derivante dall’approvazione solo del rendiconto consuntivo. CASSAZIONE 19 DICEMBRE 2012, N. 23447 Decreto ingiuntivo, condomino tenuto a pagare gli oneri condominiali approvati con delibera assembleare. Si puo’ agire sulla base del preventivo solo se quest’ultimo non risulta sostituito dal consuntivo, spese della fase monitoria non possono essere messe a carico del condomino se quest’ultimo effettua il pagamento prima della notifica del decreto ingiuntivo. CASSAZIONE 29 SETTEMBRE 2008, N. 24299 Dcreto ingiuntivo, quote a preventivo non soggette a scadenza, l’amministratore riscuote gli oneri in forza di un bilancio a preventivo sino a quando questo non sia sostituito da un consuntivo approvato

In conclusione: 1° OBIETTIVO: COSTRUIRE UN TITOLO VALIDO PER RISCUOTERE I CONTRIBUTI ED EROGARE LE SPESE 2° OBIETTIVO: OTTENERE UN CONTO PREVENTIVO COMPLETO E ATTENDIBILE 2° OBIETTIVO: PRESENTARE UN RENDICONTO DI GESTIONE CHE COINCIDE CON IL BILANCIO PREVENTIVO

IL BILANCIO PREVENTIVO

SIMULAZIONE DI GESTIONE CONDOMINIALE

SIMULAZIONE DI GESTIONE CONDOMINIALE DOCUMENTI CONTABILI Fatture - parcelle Ricevute Assegni Scontrini Ricevute pagamento condomini Bonifici Verifica documento contabile in entrata Verifica del fornitore (partita iva – codice fiscale) Allineamento della fattura (imponibile, iva, ritenuta, netto a pagare) INCARICO: Delibera di riferimento Contratto di riferimento Scheda d’intervento

SIMULAZIONE DI GESTIONE CONDOMINIALE DOCUMENTI AMMINISTRATIVI Corrispondenza Progetti e certificati Dichiarazioni Atti d’acquisto Tabelle millesimali Relazioni e consulenze Pratiche legali Foto

SIMULAZIONE DI GESTIONE CONDOMINIALE ARCHIVIAZIONE DOCUMENTI 001 – Condominio Del Sole 002 – Condominio Oleandro 003 – Condominio Dei Giovani

SIMULAZIONE DI GESTIONE CONDOMINIALE 001 – Condominio Del Sole Archivio corrispondenza Archivio rendiconti Archivio lavori Archivio fiscale 770/2014 770/2015

SIMULAZIONE DI GESTIONE CONDOMINIALE Androne Antenna Autoclave Balconi Citofono Contatori acqua Cortile – giardino Marciapiedi Perizie Prospetti Scale e finestre Terrazzo Torrino scala

SIMULAZIONE DI GESTIONE CONDOMINIALE

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO La strategia, è un modo di competere sul mercato diverso rispetto ad altri, cioè di fare quello che gli altri professionisti non fanno o, meglio ancora, qualcosa che i concorrenti rivali non possono fare !

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO 1. 2. 3. 4. 5. 6. 7. 8. 9. Specializzarsi nel settore Individuare le esigenze del mercato Necessità di un business plan Pianificare relazioni efficaci con la clientela, fornitori, colleghi Individuare i punti di forza e di debolezza dello studio Creare un brand di studio Visibilità sui social network Tenere sotto controllo i fattori esterni Cultura della gestione del rischio

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO 6. 7. 8. 9. Creare un brand di studio Visibilità sui social network Tenere sotto controllo i fattori esterni Cultura della gestione del rischio

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Specializzarsi nel settore Specializzarsi significa indirizzarsi in un’attività, quella dell’amministratore di condominio, in un ambito ben specifico e ben delimitato, allo scopo di acquisire maggior competenza, efficienza, qualificazione. Citazione “Arriva un momento in cui realizzi che non ti semplicemente specializzato in qualcosa: qualcosa si è specializzato in te”. Arthur Miller 1968

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Individuare le esigenze del mercato Un bravo professionista per rispondere alle esigenze del mercato deve segmentare le richieste e le preferenze dei clienti tanto da offrire proposte differenziate. Citazione “Se non pensi ai segmenti di mercato tu non pensi”. Theodore Levitt 1983

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Necessità di un business plan Un amministratore di condominio deve creare un documento ben preciso valutando i dati statistici in possesso per raggiungere i propri obiettivi economi e ottenere la soddisfazione del cliente / condomino. Non è uno strumento assoluto ma dinamico verificato costantemente per correggerlo. Citazione “Fissare obiettivi è il primo passo necessario per trasformare l’invisibile in visibile. Anthony Robbins 2000

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Pianificare relazioni Conoscere le caratteristiche dei clienti, fornitori e colleghi, i loro bisogni e le loro preferenze. Creare fasce di segmenti in funzione delle loro caratteristiche, creare una comunicazione bilaterale Citazione “I miglior rapporti sono quelli di cui si conoscono gli ostacoli. Questi si superano con il linguaggio empatico. Anonimo 1900

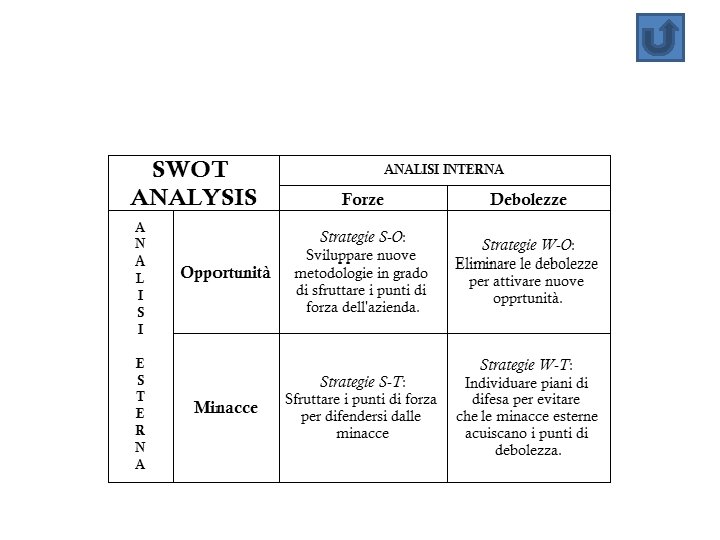

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Punti di forza e di debolezza Un amministratore di condominio deve valutare i punti di forza e di debolezza della propria struttura organizzativa. Per far questo si utilizza la matrice SWOT Citazione “Al termine di ogni esperienza oltre a diventar saggi si diventa esperti” Albert Camus

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Brand di studio L’elemento principale dell’immagine aziendale è la Brand Identity. Il Brand, anche per i professionisti, crea un rapporto con il cliente/condomino formando un’associazione tra l’immagine aziendale e il giudizio del mercato. Citazione “Il design non è come sembra o come appare. Il designer è come funziona” Steve Jobs

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Visibilita sui social network I social network rappresentano una risorsa notevole per lo sviluppo del tuo business. Una Comunicazione efficace e una buona strategia di social media marketing possono fornire quella marcia in più per ottenere massima visibilità ed acquisire nuovi clienti Citazione “Accendi il cervello, Le nuove idee nascono guardando le cose, parlando alla gente, sperimentando, facendo domande e andando fuori dall’ufficio” Steve Jobs

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Fattori esterni E’ impossibile pensare di fissare un compenso senza tener conto della domanda! Molto quindi dipende dalla elasticità della domanda e dal segmento che intendiamo dare alla nostra clientela. Dopo aver inquadrato l’elasticità della domanda occorre tener conto della concorrenza. Ovviamente dipende molto dal grado di differenziazione dei miei servizi nei confronti di quelli della concorrenza. Citazione “Se un giorno diranno di me che nel mio lavoro ho contribuito al benessere ed alla felicità del mio collega, allora sarò soddisfatto” George Westinghouse

LA STRATEGIA DELLO STUDIO DI UN AMMINISTRATORE DI CONDOMINIO Gestione del rischio La gestione del rischio, è il processo mediante il quale si misura o si stima il rischio di insuccesso e/o perdita di un cliente e successivamente si sviluppano delle strategie per governarlo. Citazione “Fa più rumore un albero che cade di una foresta che cresce” Lao Tzu

GLI ATTREZZI DELL’AMMINISTRATORE DEFINIZIONE Con il termine attrezzo, generalmente si intende uno strumento meccanico semplice adoperato per eseguire una determinata lavorazione manuale.

GLI ATTREZZI DELL’AMMINISTRATORE

GLI ATTREZZI DELL’AMMINISTRATORE attrezzi hardware

GLI ATTREZZI DELL’AMMINISTRATORE attrezzi software

GLI ATTREZZI DELL’AMMINISTRATORE attrezzi software

GLI ATTREZZI DELL’AMMINISTRATORE attrezzi operativi

GLI ATTREZZI DELL’AMMINISTRATORE Office 365 è un'applicazione di Microsoft per la creazione, l'editing professionale e la condivisione di documenti, nato come evoluzione nella cloud della suite Microsoft Office 365 consente di utilizzare online tutti i software del pacchetto Office 2016, fra cui sono presenti Outlook, un software di tipo organizzativo per email, calendario e rubrica, il word processor Word, il foglio elettronico Excel, Power. Point per la creazione di presentazioni, oltre a tutti gli altri software "classici" della suite. La logica di vendita passa da quella di prodotto a quella di servizio: insieme agli applicativi sopra elencati, infatti, viene concesso spazio di archiviazione su One. Drive, il servizio cloud di Microsoft, oltre a un certo quantitativo di minuti di chiamata con il prodotto Microsoft chiamate/videochiamate, Skype. Vantaggi dell'abbonamento per 5 utenti: Abbonamento annuale o mensile disponibile Si installa su 5 PC o Mac. 1 TB di spazio di archiviazione sul cloud di One. Drive per utente, per un massimo di 5 utenti. Le App sono sempre aggiornate, sono a disposizione nuove caratteristiche esclusive. Chiamate Skype a cellulari e telefoni fissi, inclusi 60 minuti al mese per utente, fino a un massimo di 5 utenti Costo €. 99, 00 all'anno - €. 10, 00 al mese

GLI ATTREZZI DELL’AMMINISTRATORE La vita digitale tua e della tua famiglia vanno protette sia su PC che su qualsiasi altro dispositivo si colleghi ad Internet. Le minacce sono molteplici e gli hacker sempre in agguato. Ti aiutiamo a proteggere tutta la famiglia, su tutti i dispositivi, in modo che possa fare shopping, navigare, usare i social network e lo streaming, in più sicurezza. Difende privacy, password, file e foto Ottimizza la sicurezza durante gli acquisiti e le operazioni bancarie online Aiuta a proteggere i bambini, online e oltre 1 Dispositivo 1 anno 59, 99 € 2 Dispositivi 1 anno 69, 99 € 3 Dispositivi 1 anno 79, 99 € 4 Dispositivi 1 anno 89, 99 € 5 Dispositivi 1 anno 99, 99 €

GLI ATTREZZI DELL’AMMINISTRATORE Word, La vita digitale tua e della tua famiglia vanno protette sia su PC che su qualsiasi altro dispositivo si colleghi ad Internet. Le minacce sono molteplici e gli hacker sempre in agguato. Ti aiutiamo a proteggere tutta la famiglia, su tutti i dispositivi, in modo che possa fare shopping, navigare, usare i social network e lo streaming, in più sicurezza. Difende privacy, password, file e foto Ottimizza la sicurezza durante gli acquisiti e le operazioni bancarie online Aiuta a proteggere i bambini, online e oltre 1 Dispositivo 1 anno 59, 99 € 2 Dispositivi 1 anno 69, 99 € 3 Dispositivi 1 anno 79, 99 € 4 Dispositivi 1 anno 89, 99 € 5 Dispositivi 1 anno 99, 99 €

GLI ATTREZZI DELL’AMMINISTRATORE Word, Power PDF Advanced consente alle imprese di esercitare facilmente il controllo sui flussi di lavoro PDF a livello di reparto e di utilizzo, con la possibilità di creare, convertire e comporre file PDF a standard di settore con una precisione superiore. Comprende la serie di funzioni più ricca per collaborare e condividere in assoluta sicurezza file PDF con colleghi o clienti. L’installazione di Power PDF e la personalizzazione in base alle esigenze aziendali sono estremamente semplici. Grazie al supporto dei dispositivi Windows® 10 touch, i vostri dipendenti saranno produttivi sia in ufficio che in viaggio. Fornisce prestazioni e valore come mai prima d'ora, liberando gli utenti dalle limitazioni dei prodotti "consumer" oppure dall'alto costo dei prodotti "professionali".

GLI ATTREZZI DELL’AMMINISTRATORE Word, Paper. Port Professional 14 è il modo più produttivo ed efficace per tutti gli utenti dell'ufficio di digitalizzare, organizzare, trovare e condividere file, pagine e fotografie digitalizzate. Paper. Port Professional 14 integra l'efficienza della gestione dei documenti, la comodità di una perfetta digitalizzazione dei documenti e la potenza di creazione dei documenti PDF. Milioni di persone in tutto il mondo si affidano a Paper. Port per evitare la carta, migliorare l'organizzazione e ottimizzare il modo in cui lavorano

è una smart card per")

GLI ATTREZZI DELL’AMMINISTRATORE La Carta Nazionale dei Servizi (CNS) è una smart card per accedere ai servizi online della Pubblica Amministrazione su tutto il territorio nazionale. E’ lo strumento fondamentale per rendere immediatamente fruibili i servizi già in rete e per accelerarne la diffusione. La CNS è una straordinaria innovazione per una nuova e più efficace interazione tra cittadino e Pubblica Amministrazione.

GLI ATTREZZI DELL’AMMINISTRATORE Microsoft One. Drive (precedentemente conosciuto come Microsoft Sky. Drive, è un servizio di cloud storage e backup offerto da Microsoft, accessibile tramite browser e app desktop e smartphone. Per accedervi è necessario possedere un account Microsoft e l'opzione standard gratuita offre all'utente 5 GB di spazio, espandibile a pagamento. Microsoft Google Drive è un servizio, in ambiente cloud computing, di memorizzazione e sincronizzazione online introdotto da Google il 24 aprile 2012. Il servizio comprende il file hosting, il file sharing e la modifica collaborativa di documenti, inizialmente fino a 5 GB, da ottobre 2013, invece fino a 15 GB gratuiti (inclusivi dello spazio di memorizzazione di Gmail e delle foto di Google+) estendibili fino a 30 TB in totale[1][2]. Dropbox è un servizio di file hosting gestito dalla società americana Dropbox Inc. , che offre cloud storage, sincronizzazione automatica dei file, cloud personale e software client. Dropbox utilizza un modello di business freemium, dove viene offerto un account gratuito con una capacità di 2 GB di base, estendibili, in vari modi, fino a 18 GB[1] in totale. Ad esempio, si guadagnano 500 MB per ogni nuova persona invitata che si registri al sito e installi il software sul proprio computer. È possibile aumentare ulteriormente lo spazio gratuito collegando il proprio account ai social network (fino a 640 MB)[2] oppure usando le versioni beta del programma (fino a 5 GB)[2].

GLI ATTREZZI DELL’AMMINISTRATORE Mail Drive Calendario Contatti Galleria foto You Tube Traduttore Url breve

GLI ATTREZZI DELL’AMMINISTRATORE 4 Pianificare relazioni efficaci con la clientela, fornitori, colleghi… E N O I AZ M O C C I UN

GLI ATTREZZI DELL’AMMINISTRATORE 4 Pianificare relazioni efficaci con la clientela, fornitori, colleghi… COMUNICAZIONE CON LA CLIENTELA circolari, telefono, mail, sms, social COMUNICAZIONE CON FORNITORI telefono, mail, sms, messaggistica COMUNICAZIONE CON I COLLEGHI telefono, mail, social

GLI ATTREZZI DELL’AMMINISTRATORE

GLI ATTREZZI DELL’AMMINISTRATORE

GLI ATTREZZI DELL’AMMINISTRATORE

IL BUSINESS PLAN Scegliere una meta; Selezionare i valori Individuare le priorità STABILIRE IL CONTESTO – IDENTIFICARE I RISCHI – ANALIZZARE I RISCHI – VALUTARE I RISCHI – CONTROLLAR E I RISCHI Citazione 9

CASE HISTORY Un Condominio esemplare utilizzato per dimostrare determinati fenomeni da cui si può trarre esperienze per una migliore gestione amministrativa! www. facebook. com/condominioabitarebiotec h

CASE HISTORY Check-up Abitare biotech - Registro Anagrafe Sicurezza Monitoraggio risparmio energetico

APPROFONDIMENTI SUL CHECK-UP ABITARE BIOTECH Abitare Biotech Nel Condominio Abitare Biotech sarà redatto un protocollo tecnico e gestionale che agevolerà l’Amministratori di Condominio in un percorso guidato e certificato per il risanamento energetico, acustico, strutturale e architettonico, grazie ad una rete nazionale di tecnici qualificati, in grado di offrire consulenze di qualità per il miglioramento del sistema qualità dell’abitare.

Check-up e APP Abitare Biotech Operativamente Abitare Biotech si traduce in un check-up effettuato da tecnici professionisti, su richiesta dell'amministratore di condominio o del proprietario dell'immobile. Il check-up consente di fotografare lo stato di salute dell'edificio e comprendere come intervenire sulle inefficienze per massimizzare il valore dell'immobile. Lo strumento utilizzato nella compilazione del check-up da parte del tecnico è l'APP Abitare Biotech: l'applicazione permette di valutare l'edificio attraverso gli 89 requisiti contenuti nel check-up e comprendere cosa e come migliorare il livello di sicurezza, di efficienza energetica e di qualità di vita.

APPROFONDIMENTI REGISTRO ANAGRAFE SICUREZZA RAS Registro Anagrafe Sicurezza Con la recente riforma della disciplina del condominio è stato definito che l’amministratore condominiale ha l’obbligo di effettuare una completa individuazione dei pericoli riscontrabili nelle parti comuni dell’edificio di cui è responsabile, intendendo pericolo la proprietà o la qualità intrinseca di un determinato fattore, avente il potenziale di causare danni, come definito dall’art. 2 lettera r) del d. lgs. n. 81/08.

,")

Dell’assolvimento di tale obbligo deve essere fornita evidenza all’interno del registro anagrafe sicurezza (ras), parte integrante del registro di anagrafe condominiale di cui al punto 6 dell’art. 1130 del codice civile che così recita: “curare la tenuta del registro di anagrafe condominiale contenente le generalità dei singoli proprietari e dei titolari di diritti reali e di diritti personali di godimento, comprensive del codice fiscale e della residenza o domicilio, i dati catastali di ciascuna unità immobiliare, nonché ogni dato relativo alle condizioni di sicurezza delle parti comuni dell'edificio. Ogni variazione dei dati deve essere comunicata all'amministratore in forma scritta entro sessanta giorni. L'amministratore, in caso di inerzia, mancanza o incompletezza delle comunicazioni, richiede con lettera raccomandata le informazioni necessarie alla tenuta del registro di anagrafe. Decorsi trenta giorni, in caso di omessa o incompleta risposta, l'amministratore acquisisce le informazioni necessarie, addebitandone il costo ai responsabili; ”

Il RAS, che contiene i dati che emergono da una procedura di individuazione dei pericoli e di analisi dei rischi potenziali ad essi collegati, è il documento che, fornendo evidenza dello stato di salute delle parti comuni condominiali, ti consente di assolvere l’obbligo che ti è stato assegnato dal legislatore. Il RAS evidenzia inoltre la rispondenza del condominio ai requisiti di ordine documentale e organizzativo richiesti dalla vigente normativa in materia di sicurezza ed igiene sui luoghi di lavoro. Con il RAS, se necessario, grazie alla sua semplice e chiara impostazione, sarà immediata l’individuazione dei rischi residui per programmare interventi, procedure e indicazioni comportamentali finalizzate al contenimento degli stessi.

MONITORAGGIO RISPARMIO ENERGETICO Analisi corpi illuminanti Consumi elettrici – verifica consumi Consumi elettrici – verifica periodi Consumi elettrici – analisi fattura Con su mi e nerg ia manutenzione

RISPARMIO ENERGETICO PASSIVO ATTIVO

Risparmio energetico PASSIVO 1. 2. 3. 4. Coibentazione tetto Pacchetto termoisolante prospetti Serramenti a taglio termico Isolamento fondazioni

Risparmio energetico ATTIVO 1. 2. 3. 4. 5. Illuminazione Ascensori e montacarichi Impianti di sollevamento acque Riqualificazione generatori di calore Impianti fotovoltaici e solari

Risparmio energetico ATTIVO Lampada incandescenza da 75 W a lampada a led da 12 W Uni 12464 - gradi K – amministratore – delibera Dispositivo accumulo di energia da 12 kw a 3 kw Pompe verticali con sistema pressurizzato inverter 30% Pompe di calore circa il 30% + incentivi Risparmio sui consumi impianti … + incentivi

APPROFONDIMENTI IMPIANTO ILLUMINAZIONE L'impianto di illuminazione delle parti comuni del condominio è, per sua natura un bene comune. Ciò vuol dire che le spese di conservazione, manutenzione ed uso devono essere sostenute dai condomini (art. 1123 c. c. ). Nello specifico: se, ad esempio, box ed edificio hanno impianti differenti, ed un condomino lo è solamente in quanto proprietario di un posto auto, allora egli non dovrà partecipare alla spesa del cambio delle lampade dell'impianto scale, in ragione di quanto stabilito dal terzo comma dell'art. 1123 c. c. (il comma che disciplina la ripartizione delle spese nell'ambito del così detto condominio parziale).

Sostituzione corpi illuminanti In caso di sostituzione di lampade, l’amministratore può trovarsi nelle condizioni di dover scegliere tra la mera sostituzione della lampada e “il passaggio” a dispositivo luminoso diverso: “il led”. Le lampadine a led si caratterizzano rispetto a quelli alogene o a quelle a risparmio energetico (quest’ultime sconsigliate per le accensioni ripetute) per un minore consumo ed una maggiore durata nel tempo, pur garantendo quella potenza in termini di lumen simile se non maggiore alle normali lampadine.

Il passaggio al led = innovazione ? Assolutamente no; ricordiamo, infatti, che per innovazioni delle cose comuni s'intendono, non tutte le modificazioni, ma quelle che importino l'alterazione della entità sostanziale o il mutamento della originaria destinazione, in modo che le parti comuni, in seguito alle attività o alle opere innovative eseguite, presentino una diversa consistenza materiale, ovvero vengano ad essere utilizzate per fini diversi da quelli precedenti (tra le tante: Cassazione 23 ottobre 1999, n. 11936; Cassazione 29 ottobre 1998, n. 1389; Cassazione 5 novembre 1990, n. 10602; Cassazione 26 maggio 2006, n. 12654).

Iniziativa dell’amministratore È utile ricordare che ai sensi dell'art. 1130 n. 2 c. c. l'amministratore è tenuto a garantire la fruizione dei servizi nell'interesse comune, in modo che ne sia assicurato il miglior godimento a ciascuno dei condomini; questa norma consente all'amministratore di agire nell'interesse del condominio ma pur sempre nei limiti di quello che viene deciso in sede d'assemblea o comunque nel rispetto dello status quo che può essere modificato solamente dove vengano meno i presupposti del miglior godimento. Detta in termini pratici: sebbene per la posa in opera di lampade a led non si tratti di spese esorbitanti, ma comunque di spese non messe in preventivo, a meno che la sostituzione non avvenga a seguito della rottura di una lampadina, è bene che la sostituzione integrale di ogni punto luce sia deliberata dall'assemblea con le maggioranze semplici previste per la prima e seconda convocazione (in seconda convocazione 1/3 V + 1/3 P).

Ciò non toglie chiaramente, che l'amministratore possa agire d'ufficio considerando quest'operazione un miglioramento nella fruizione delle cose comuni in termini di costi/benefici; è sempre bene considerare, tuttavia, che la giurisprudenza è particolarmente restrittiva in relazione alle iniziative autonome dell'amministratore. Immaginate se l'assemblea non ratifica, diventa difficile recuperare una spesa anticipata. Ragionando in questi termini, in fase di approvazione del bilancio preventivo e bene farsi approvare la spesa informando i condomini dei costi-benefici !

APPROFONDIMENTI LUCE CALDA – LUCE FREDDA Sembra strano a dirsi ma di solito quando si parla di luce si parla di calore, infatti si tende ad associare le due cose probabilmente perché se si pensa alla luce si pensa al sole e se si pensa al sole si pensa al calore. La moderna tecnologia ci permette di fare una distinzione tra luce calda e luce fredda, distinzione che prima quando esistevano le sole lampadine ad incandescenza, oggi fuori commercio per legge, non sussisteva. Con le lampadine ad incandescenza, l'unica alternativa era la luce calda, per via della sfumatura di rosso data dal funzionamento stesso della lampadina. Ora, invece con le lampadine a Led, abbiamo l'opportunità di selezionare la temperatura di colore delle luci che preferiamo.

Cos'è la temperatura di colore? La temperatura di colore ci permette di differenziare la tonalità della luce emessa dalla lampadina e si misura in gradi Kelvin. Un esempio di misurazione per capire l'intensità della luce può essere fatto per la luce diurna del sole che supera i 5000 gradi Kelvin. La temperatura di colore viene utilizzata molto, sia in illuminotecnica che in fotografia. A seconda della temperatura delle lampadine utilizzate, i nostri occhi percepiranno in base alla luminosità della luce, una luce come calda o fredda, questa percezione varierà anche in funzione delle sue sfumature.

Per luce calda, intendiamo una luce che ha una temperatura di colore bassa, inferiore ai 3300 K e che presenta sfumature che possono variare dal rossiccio, all'arancione, al giallo, fino al bianco caldo. Con la temperatura di 3000 gradi Kelvin si parla di vera luce calda. A 3550 gradi Kelvin la luce sarà sempre calda ma il suo colore sarà più bianco, questa potrà essere definita luce neutra, fino ad una temperatura di colore compresa tra i 3500 e i 4000 gradi Kelvin. Se la temperatura di colore è compresa tra i 3600 e i 6500 gradi Kelvin, parliamo di luce fredda, il cui colore tende al bianco e al bluastro. Queste sfumature blu e azzurre ci permetteranno di percepire la luce associandola ad una tonalità fredda. Di uso comune al ghiaccio puro, si associa una temperatura di 5000 gradi Kelvin per cui il colore si assume bianco mentre a 6500 gradi K viene associata una luce bluastra.

Quale scegliere: luce calda o luce fredda? Di solito, la luce bianca calda si utilizza per gli interni degli uffici o delle case, mentre la luce bianca fredda, la ritroviamo nei grandi spazi aperti al pubblico, come i supermercati. Anche la tonalità della luce è importante se ci avviciniamo ai toni del rosso, quindi stiamo parlando di temperature minori, parleremo di luce calda detta anche warm-light, mentre con temperature più elevate e tendenza ai toni del blu parleremo di luce fredda o cool-light. Per quanto concerne la scelta della temperatura di colore delle lampadine non c'è un criterio universale, ognuno può basarsi sulle proprie preferenze e sulle esigenze di illuminazione dell'ambiente da illuminare. Ovviamente in ambienti per uso domestico si preferisce una lampadine a luce calda perché conferisce più familiarità e intimità all'ambiente stesso.

Dall'uomo la luce calda viene percepita come morbida e avvolgente, quella fredda come dura e tagliente, infatti quest'ultima la troviamo spesso utilizzata in studi e uffici. Alla luce fredda si associa una sensazione di ordine e pulizia motivo per il quale la potremmo trovare anche utilizzata in ambienti tipo il bagno. La scelta dipende anche dal tipo di arredamento, infatti in una casa arredata in modo moderno, con superfici metalliche o lucide, la luce fredda potrebbe esaltare la scelta dei mobili. Se si utilizza una luce fredda importante è non raggiungere una temperatura di colore troppo elevata, questo per non creare ombre troppo nette e dure, che potrebbero creare una condizione di disagio a chi vive in quell'ambiente. Quale gradi K nei condomini Da utilizzare lampade con la temperatura di 3000 – 3500 gradi Kelvin

MONITORAGGIO RISPARMIO ENERGETICO Analisi corpi illuminanti Consumi elettrici – verifica consumi Consumi elettrici – verifica periodi Consumi elettrici – analisi fattura Con su mi e nerg ia manutenzione

I LAVORI STRAORDINARI NEL CONDOMINIO

INDIVIDUAZIONE DEL PROBLEMA NOMINA CONSULENTI PRESENTAZIONE PROGETTO COMPUTO METRICO E CONTRATTI APPROVAZIOE LAVORI CONTROLLO CONSUNTIVO E COLLAUDO PROCEDURA PER LAVORI STRAORDINARI

Acquisizione segnalazione dai condomini,")

Fase 1: INDIVIDUAZIONE DEL PROBLEMA PARTE STRATEGICA VALUTAZIONE PROBLEMATICA 1) Acquisizione segnalazione dai condomini, terzi, Enti; 2) Sopralluogo preliminare (es. foto, perizie di parte); 3) Verifica della segnalazione e della problematica riscontrata; 4) Report di sopralluogo. PARTE OPERATIVA PRESENTAZIONE PROBLEMATICA a) Disamina della segnalazione e della problematica riscontrata e/o segnalata dal Condomino (es. lettera, mail) b) Assemblea per decisioni condominiali;

Scelta di consulente tecnico per")

Fase 2: NOMINA CONSULENTI PARTE STRATEGICA SCELTA CONSULENTI 1) Scelta di consulente tecnico per redazione relazione e/o progetto lavori e/o computo metrico; 2) Verifica delle volontà dei condomini per acquisizione preventivi delle figure tecniche; 3) Indicazione del responsabile dei lavori e /o della sicurezza in fase di progettazione; 4) Verifica requisiti per espletamento dell’incarico professionale. PARTE OPERATIVA NOMINA E INCARICO a) Scelta del tecnico e affidamento incarico per relazione delle opere necessarie in alternativa b) Mandato al tecnico per redazione computo metrico (indicare se libero o stimato) in alternativa c) Presentazione offerte di consulenti tecnici per conferimento incarico relazione/computo metrico delle opere (bozza contratto professionale) in aggiunta d) Eventuale nomina di commissione dei condomini per i lavori

Discussione e disamina del computo metrico,")

Fase 3: PRESENTAZIONE PROGETTO PARTE STRATEGICA PROGETTO a) Discussione e disamina del computo metrico, variazioni allo stesso ed approvazione b) Approvazione linee guida – contratto d’appalto c) Modalità di richiesta dei preventivi PARTE OPERATIVA a) PROGETTO LAVORI Valutazione del computo metrico e sua approvazione in assemblea; Approvazione contratto di appalto lavori Modalità presentazione preventivi, documentazione da allegare (obbligatorie e/o facoltativa)

Discussione")

Fase 4: COMPUTO METRICO E CONTRATTI FASE 3: RELAZIONE – COMPUTO METRICO a) Discussione e disamina del computo metrico, variazioni allo stesso ed approvazione b) Approvazione linee guida – contratto d’appalto c) Modalità di richiesta dei preventivi FASE 3: PROGETTO – COMPUTO METRICO a) Valutazione del computo metrico e sua approvazione in assemblea; b) Approvazione contratto di appalto lavori c) Modalità presentazione preventivi, documentazione da allegare (obbligatorie e/o facoltativa)

Discussione e disamina")

Fase 5: APPROVAZIONE LAVORI FASE 3: RELAZIONE – COMPUTO METRICO a) Discussione e disamina del computo metrico, variazioni allo stesso ed approvazione b) Approvazione linee guida – contratto d’appalto c) Modalità di richiesta dei preventivi FASE 3: PROGETTO – COMPUTO METRICO a) Valutazione del computo metrico e sua approvazione in assemblea; b) Approvazione contratto di appalto lavori c) Modalità presentazione preventivi, documentazione da allegare (obbligatorie e/o facoltativa)

Discussione e disamina del")

Fase 6: CONTROLLO FASE 3: RELAZIONE – COMPUTO METRICO a) Discussione e disamina del computo metrico, variazioni allo stesso ed approvazione b) Approvazione linee guida – contratto d’appalto c) Modalità di richiesta dei preventivi FASE 3: PROGETTO – COMPUTO METRICO a) Valutazione del computo metrico e sua approvazione in assemblea; b) Approvazione contratto di appalto lavori c) Modalità presentazione preventivi, documentazione da allegare (obbligatorie e/o facoltativa)

Discussione e")

Fase 7: CONSUNTIVO E COLLAUDO FASE 3: RELAZIONE – COMPUTO METRICO a) Discussione e disamina del computo metrico, variazioni allo stesso ed approvazione b) Approvazione linee guida – contratto d’appalto c) Modalità di richiesta dei preventivi FASE 3: PROGETTO – COMPUTO METRICO a) Valutazione del computo metrico e sua approvazione in assemblea; b) Approvazione contratto di appalto lavori c) Modalità presentazione preventivi, documentazione da allegare (obbligatorie e/o facoltativa)

LA NOMINA DEL CONSULENTE TECNICO PRO: Si individua un soggetto responsabile dei lavori Possibilità di fornire indicazioni sulle opere da eseguire Possibilità di acquisire soluzioni alternative Acquisire un elenco delle opere omogeneo da sottoporre alle imprese La direzione dei lavori con verifica, spiegazioni varianti e garanzia delle opere. CONTRO: Manca un responsabile dei lavori e/o di coordinamento Ricevere preventivi disomogenei e difficilmente confrontabili Comunque è necessaria la nomina per il titolo abilitativo al Comune In caso di contestazioni un tecnico nominato non all’inizio dell’iter dei lavori potrà non assumersi in pieno tutte le responsabilità del caso.

INDIVIDUAZIONE DEL PROBLEMA NOMINA CONSULENTI PRESENTAZIONE PROGETTO OPERE COMPUTO METRICO E CONTRATTI APPROVAZIOE LAVORI CONTROLLO COMMITTENTE CONSUNTIVO E COLLAUDO INSTALLAZIONE ASCENSORE NOMINA TECNICO PROGETTO PROCEDURA PER LAVORI STRAORDINARI COMPUTO PER OFFERTA E APPALTO AFFIDAMENTO LAVORI E SCELTA DITTA VERIFICHE IN ITINERE CONSEGNA LAVORO

INDIVIDUAZIONE DEL PROBLEMA NOMINA CONSULENTI PRESENTAZIONE PROGETTO OPERE COMPUTO METRICO E CONTRATTI APPROVAZIOE LAVORI CONTROLLO COMMITTENTE CONSUNTIVO E COLLAUDO INFILTRAZIONE DA TERRAZZO NOMINA TECNICO PROGETTO PROCEDURA PER LAVORI STRAORDINARI COMPUTO PER OFFERTA E APPALTO AFFIDAMENTO LAVORI E SCELTA DITTA VERIFICHE IN ITINERE CONSEGNA LAVORO

L’ASSEMBLEA DI CONDOMINIO

L’ASSEMBLEA DI CONDOMINIO DEFINIZIONE DI ASSEMBLEA L’assemblea può essere definita come l’insieme dei condomini che si riunisce per prendere una decisione. Per chi sostiene che il condominio sia dotato di personalità giuridica: «L’assemblea costituisce un organo di tale ente» Per chi sostiene che il condominio non ha personalità giuridica: «L’assemblea è l’insieme di partecipanti i quali anche quando si riuniscono per accordarsi circa gli atti di amministrazione i cui effetti si produrrebbero per tutti, conservano sempre una loro distinta individualità» In giurisprudenza: L’assemblea come l’organo supremo del condominio dove si forma la volontà del condomini»

L’ASSEMBLEA DI CONDOMINIO I POTERI DELL’ASSEMBLEA L’assemblea è l’organo sovrano del condominio e, come tale, può deliberare su qualsiasi problema di interesse comune e può adottare qualsiasi provvedimento, anche non previsto dalla legge ovvero dal regolamento di condominio, sempre che non si tratti di provvedimenti volti a perseguire finalità extracondominiali o che ledano i diritti dei condòmini oppure che violino norme inderogabili. La volontà dell’assemblea si manifesta attraverso l’adozione a maggioranza di deliberazioni assembleari. Ai sensi dell’art. 1137, co. 1° le deliberazioni prese dall’assemblea sono obbligatorie per tutti i condomini La minoranza dissenziente, vincolata da un accordo al quale non ha acconsentito, si giustifica non tanto con l’indivisibilità degli effetti che dall’esecuzione dell’atto deliberato derivino, quanto con la norma che impone che l’accordo raggiunto dalla maggioranza deve essere eseguito ed i suoi effetti devono essere sopportati da tutti i partecipanti.

L’ASSEMBLEA DI CONDOMINIO TIPI DI ASSEMBLEA Il nostro ordinamento giuridico si riconoscono due tipi di assemblea Ordinaria Straordinaria

L’ASSEMBLEA DI CONDOMINIO L’ASSEMBLEA ORDINARIA Si riunisce obbligatoriamente ogni anno. L’articolo 1135 c. c. , come modificato dalla Legge 11 dicembre 2012, n. 220, individua una serie di competenze riservate all’assemblea condominiale, stabilendo che essa provvede: • alla conferma dell’amministratore ed alla sua eventuale retribuzione; • all’approvazione del preventivo delle spese occorrenti durante l’anno e alla relativa ripartizione tra i condòmini; • all’approvazione del rendiconto annuale dell’amministratore e all’impiego del residuo attivo della gestione; • alle opere di manutenzione straordinaria e alle innovazioni costituendo, obbligatoriamente un fondo speciale di importo pari all’ammontare dei lavori. L’ultimo comma all’articolo 1135 c. c. , prevede che l’assemblea può autorizzare l’amministratore a partecipare e collaborare a progetti, programmi e iniziative territoriali promossi dalle istituzioni locali o da soggetti privati qualificati, anche mediante opere di risanamento di parti comuni degli immobili nonché di demolizione, ricostruzione e messa in sicurezza statica, al fine di favorire il recupero del patrimonio edilizio esistente, la vivibilità urbana, la sicurezza e la sostenibilità ambientale della zona in cui il condominio è ubicato.

L’ASSEMBLEA DI CONDOMINIO L’ASSEMBLEA STRAORDINARIA Mentre l’assemblea orinaria è obbligatoria convocarla almeno una volta l’anno, la convocazione dell’assemblea straordinaria è, per converso, meramente eventuale. Si è utilizzato l’aggettivo eventuale e non quello facoltativa a proposito della convocazione dell’assemblea straordinaria perché, se è vero che l’amministratore può e non deve convocare l’assemblea straordinaria, egli è però costretto a farlo nel caso gli vengano notificati atti di citazione che esorbitano dalle sue attribuzioni per ottenere una decisione al riguardo o la ratifica del mandato già conferito, ovvero quando gli sono notificati provvedimenti dell’autorità giudiziaria o provvedimenti dell’Autorità amministrativa. La sostanziale diversità tra assemblea ordinaria e assemblea straordinaria è dovuta alla discussione obbligatoria, in seno all’assemblea ordinaria, di argomenti quali l’approvazione del bilancio consuntivo e preventivo, le dimissioni e la nomina dell’amministratore La giurisprudenza ha affermato che ai ai fini della validità di una deliberazione assembleare è privo di qualunque rilievo il fatto che la delibera sia stata adottata in un’assemblea straordinaria piuttosto che in un’assemblea ordinaria, giacché non esistono, tra le competenze di questi due tipi di assemblea, differenze di sorta, né sono previsti differenti quorum per la legale costituzione delle assemblee medesime se non dal fatto che l’assemblea ordinaria viene convocata annualmente, mentre l’assemblea straordinaria è soltanto eventuale.

L’ASSEMBLEA DI CONDOMINIO CHI CONVOCA L’ASSEMBLEA In base all’art. 66, co. 1°, disp. att. c. c. l’assemblea condominiale deve essere convocata annualmente dall’amministratore, in via ordinaria, per le deliberazioni indicate dall’art. 1135 c. c. . Può essere, inoltre, convocata in via straordinaria quando l’amministratore lo ritiene necessario o quando ne è fatta richiesta da almeno due condomini che rappresentino un sesto del valore dell’edificio. In quest’ultima ipotesi, decorsi inutilmente dieci giorni dalla richiesta, i condomini possono provvedere direttamente alla convocazione.

L’ASSEMBLEA DI CONDOMINIO AVVISO DI CONVOCAZIONE Il codice civile, prima della riforma, nulla disponeva né in ordine alla forma dell’avviso di convocazione, né in ordine alle sue modalità di comunicazione, né in ordine al suo contenuto, limitandosi a prescrivere che esso fosse comunicato almeno 5 giorni prima del giorno fissato per l’adunanza. Il legislatore della riforma ha posto fine alla diatriba prescrivendo (art. 66, co. 3°, disp. att. c. c. ), che l’avviso di convocazione debba essere dato a mezzo di posta raccomandata, posta elettronica certificata, fax o tramite consegna a mano. La previsione di dette modalità di comunicazione comporta, come logica conseguenza, che l’avviso, dopo la riforma, debba certamente rivestire forma scritta, conseguente esclusione della possibilità di utilizzare forme di comunicazione orale o equipollenti. L’avviso deve essere sottoscritto dall’amministratore. Il mancato rispetto delle forme dell’avviso prescritte dal nuovo testo dell’art. 66, co. 3°, disp. att. c. c. , sebbene la norma si limiti a prevedere la sanzione dell’annullabilità solo per il caso di omessa, tardiva o incompleta convocazione degli aventi diritto, deve ritenersi che la comunicazione di un avviso redatto in forme diverse da quelle prescritte dalla legge, comporti l’annullabilità della delibera assembleare.

L’ASSEMBLEA DI CONDOMINIO AVVISO DI CONVOCAZIONE • Forma scritta – prova della consegna – termine della consegna • Il contenuto dell’avviso di convocazione «data, ora, luogo della riunione e ordine del giorno» • La mancata convocazione di un condomino • Ordine del giorno • Più assemblee in un unico avviso di convocazione • I destinatari dell’avviso di convocazione • Unità immobiliari in comproprietà • Indirizzo del condomino • Morte di un condomino

L’ASSEMBLEA DI CONDOMINIO DELIBERE ASSEMBLEARI In base all’art. 1136, co. 3°, c. c. , se l’assemblea in prima convocazione non può deliberare per mancanza di numero, l’assemblea di seconda convocazione delibera in un giorno successivo a quello della prima e, in ogni caso, non oltre dieci giorni dalla medesima 317. Nel caso in cui tra l’assemblea in prima convocazione e quella di seconda convocazione fosse previsto un intervallo superiore ai dieci giorni, l’assemblea di seconda convocazione sarebbe da considerare di prima convocazione, con le relative conseguenze in tema di quorum costitutivi e deliberativi. Il legislatore, in materia condominiale, pur optando sempre per il principio della maggioranza, ha adottato criteri diversi da quelli previsti in materia di comunione e di società. L’art. 1136 c. c. , prevede, innanzitutto, un duplice quorum: il quorum c. d. costitutivo (indicativo del numero minimo dei condomini che devono presenziare alla riunione) e il quorum c. d. deliberativo (espressione del numero minimo dei presenti che devono concorrere a formare la volontà dell’organo condominiale).

L’ASSEMBLEA DI CONDOMINIO DELIBERE ASSEMBLEARI Nel fissare i predetti quorum, il legislatore ha previsto, per la determinazione della maggioranza, un sistema c. d. misto che utilizza un duplice criterio: da un lato, la maggioranza dei condomini (più o meno qualificata) calcolata per “teste”, dall’altro la maggioranza delle quote di comproprietà rispetto all’intero valore dell’edificio (valore che, come è noto – nella maggior parte dei casi – viene predeterminato in base alle tabelle millesimali di comproprietà). Maggioranze semplici Maggioranze qualificate Maggioranze speciali (art. 1117 ter, 1117 quater, 1122 bis, 1122 ter, 155 disp. att. C. C. ) TABELLA DELLE MAGGIORANZE

L’ASSEMBLEA DI CONDOMINIO VERBALI D’ASSEMBLEA L’art. 1136, ult. co. , c. c. , prevede che delle “riunioni” dell’assemblea si redige un verbale, da trascriversi in un registro tenuto dall’amministratore. Il verbale rappresenta quindi l’atto finale del procedimento di formazione della volontà del collegio assembleare. Pertanto, la redazione del verbale costituisce una delle prescrizioni di forma, che debbono essere osservate dall’assemblea e che si pone sullo stesso piano delle altre formalità richieste dal procedimento sopra ricordate e la cui inosservanza importa le medesime conseguenze: vale a dire, l’impugnabilità della delibera, in quanto presa non in conformità della legge. La redazione del verbale raffigura, dunque, un momento necessario dello svolgimento del procedimento collegiale, perché il verbale costituisce il documento che ufficialmente dimostra lo svolgimento delle attività prescritte. Il Presidente dell’assemblea Il segretario dell’assemblea

I SOCIAL NETWORK NELL’ATTIVITA’ DI STUDIO

I SOCIAL NETWORK NELL’ATTIVITA’ DI STUDIO COSA SONO I SOCIAL NETWORK I social network possono essere definiti come «spazi sociali basati su internet, o device mobili, disegnati per facilitare la comunicazione, collaborazione e scambi di contenuti attraverso una rete di contatti

I SOCIAL NETWORK NELL’ATTIVITA’ DI STUDIO LE OPPORTUNITA’ DEI SOCIAL • • Rinforzare il brand Alimentare la relazione con il cliente Stimolare il passaparola Comunicare le proprie competenze a colleghi e terzi Creare affezione al proprio studio Gestire la propria reputazione online Reclutamento di clienti e collaboratori Apprendimento su casistiche professionali e comportamento dei competitors

I SOCIAL NETWORK NELL’ATTIVITA’ DI STUDIO CARATTERISTICHE COMUNI DEI SOCIAL • Profilo professionale del soggetto, in questo caso dello studio professionale • Rete di persone di amici e/o gruppo di cui farne parte • Comunicazione attraverso messaggi, condivisioni, video e foto

I SOCIAL NETWORK NELL’ATTIVITA’ DI STUDIO LE TIPOLOGIE DI SOCIAL NETWORK • Generalisti: come Facebook, instagram, • Di interesse: come Linkedin, Flickr, Youtube. • Di scopo: raccolgono persone che hanno uno scopo di azione specifico

I SOCIAL NETWORK NELL’ATTIVITA’ DI STUDIO I BLOG • Contrazione di web log, ossia «traccia su rete» , definisce un sito in cui l’autore scrive degli articoli visualizzati in ordine cronologico inverso. • La struttura del sito consente di creare in maniera molto semplice delle pagine web corrispondenti agli articoli che si vuole rendere pubblici. • Gli utenti possono commentare. In questo modo si viene a creare una comunità dedita allo scambio di riflessioni e/o critiche I BLOG PER LO STUDIO PROFESSIONALE • L’attività degli studi professionali è soggetta ad un continuo aggiornamento, quindi il blog deve essere sempre aggiornato diventando così un ottimo biglietto da visita • Il blog può essere un valido strumento in grado di dimostrare la professionalità dello studio poiché come su un diario si scrive sulle novità di legge e sulle interpretazioni ceh gli si vuole dare.

I SOCIAL NETWORK NELL’ATTIVITA’ DI STUDIO I BLOG • Contrazione di web log, ossia «traccia su rete» , definisce un sito in cui l’autore scrive degli articoli visualizzati in ordine cronologico inverso. • La struttura del sito consente di creare in maniera molto semplice delle pagine web corrispondenti agli articoli che si vuole rendere pubblici. • Gli utenti possono commentare. In questo modo si viene a creare una comunità dedita allo scambio di riflessioni e/o critiche I BLOG PER LO STUDIO PROFESSIONALE • L’attività degli studi professionali è soggetta ad un continuo aggiornamento, quindi il blog deve essere sempre aggiornato diventando così un ottimo biglietto da visita • Il blog può essere un valido strumento in grado di dimostrare la professionalità dello studio poiché come su un diario si scrive sulle novità di legge e sulle interpretazioni ceh gli si vuole dare.

GRAZIE PER L’ATTENZIONE info@studiomusicco. net

Art. 1117 c. c. Art. 1124 c. c. Art. 1132 c. c. Art. 61 disp att. c. c. Art. 70 disp att. c. c. Art. 1118 c. c. Art. 1125 c. c. Art. 1133 c. c. Art. 62 disp att. c. c. Art. 71 disp att. c. c. Art. 1119 c. c. Art. 1126 c. c. Art. 1134 c. c. Art. 63 disp att. c. c. Art. 71 bis disp att c. c. Art. 1120 c. c. Art. 1127 c. c. Art. 1135 c. c. Art. 64 disp att. c. c. Art. 71 ter disp att. c. c. Art. 1121 c. c. Art. 1128 c. c. Art. 1136 c. c. Art. 65 disp att. c. c. Art. 71 quater disp att. c. c. Art. 1122 c. c. Art. 1129 c. c. Art. 1137 c. c. Art. 66 disp att. c. c. Art. 72 disp att. c. c. Art. 1122 bis c. c. Art. 1130 c. c. Art. 1138 c. c. Art. 67 disp att. c. c. Art. 1122 ter c. c. Art. 1130 bis c. c. Art. 1139 c. c. Art. 68 disp att. c. c. Art. 1123 c. c. Art. 1131 c. c. Art. 69 disp att. c. c.

- Slides: 146