ASPEK KEUANGAN Penilaian dalam aspek keuangan meliputi halhal

Sumber-sumber dana yang akan diperoleh b)")

1 Biaya prainvestasi 250. 000")

Arus kas adalah jumlah uang yang masuk dan keluar dalam")

- Slides: 24

ASPEK KEUANGAN

Penilaian dalam aspek keuangan meliputi hal-hal sbb: a) Sumber-sumber dana yang akan diperoleh b) Kebutuhan biaya investasi c) Estimasi pendapatan dan biaya investasi selama beberapa periode termasuk jenis-jenis dan jumlah biaya yang dikeluarkan selama umur investasi d) Proyeksi neraca dan laporan laba rugi untuk beberapa periode ke depan e) Kriteria penilaian investasi f) Rasio keuangan yang digunakan untuk menilai kemampuan perusahaan.

• Kebutuhan modal untuk melakukan investasi terdiri dari dua macam, yaitu modal investasi dan modal kerja. • Modal investasi digunakan untuk membeli aktiva tetap seperti tanah, bangunan, mesin-mesin, peralatan, serta investaris lainnya dan biasanya modal investasi diperoleh dari pinjaman berjangka waktu panjang (di atas 1 tahun). • Modal kerja adalah modal yang digunakan untuk membiayai operasional perusahaan selaama perusahaan beroperasi. • Jangka waktu penggunaan modal kerja relatif pendek, yaitu untuk satu atau beberapa siklus operasional perusahaan (satu tahun). Modal kerja digunakan untuk keperluan membeli bahan baku, membayar gaji karyawan dan biaya pemeliharaan serrta biaya lainnya.

Dari segi sumber asalnya, modal dibagi 2 macam, yaitu: modal asing dan modal sendiri 1. Modal asing atau modal pinjaman merupakan modal yang diperoleh dari pihak luar perusahaan dan biasanya diperoleh secara pinjaman. Kekurangan: § Beban Biaya yang harus ditanggung: biaya administrasi, provisi, dan komisi, serta bunga. § Pinjaman harus dikembalikan setelah suatu jangka waktu sesuai dengan perjanjian. § Diperlukan syarat-syarat tertentu sesuai dengan kebijakan pemilik dana. Kelebihan: • Jumlahnya yang relatif tidak terbatas, artinya tersedia dalam jumlah banyak. • Timbul motivasi dari pihak manajemen utk sungguh-sungguh mengerjakan usaha yang dijalankan, karena adanya kewajiban utk mengembalikan modal tersebut.

Sumber dana dari modal asing dpt diperoleh antara lain: • Pinjaman dari dunia perbankan. • Pinjaman dari lembaga keuangan seperti perusahaan modal ventura, asuransi, leasing, dana pensiun, atau lembaga keuangan lainnya. • Pinjaman dari perusahaan non bank.

2. Modal sendiri adalah modal yang diperoleh dari pemilik perusahaan dengan cara mengeluarkan saham baik secara tertutup atau terbuka. Keuntungan menggunakan modal sendiri: • tidak adanya beban biaya bunga. Perusahaan hanya perlu membayar dividen. • Tidak ada kewajiban untuk mengembalikan modal yang telah digunakan. Kerugian: • jumlahnya sangat terbatas • relatif sulit untuk memperolehnya

Perolehan dana dari modal sendiri biasanya berasal dari: • setoran dari pemegang saham • dari cadangan laba • dari laba yang belum dibagi

Biaya kebutuhan investasi meliputi: 1. biaya pra investasi, terdiri dari: § biaya pembuatan studi. § Biaya pengurusan izin-izin. 2. Biaya pembelian aktiva tetap, seperti: Ø aktiva tetap berwujud, antara lain: ü tanah; ü mesin-mesin; ü bangunan; ü peralatan; ü inventaris kantor; dan ü aktiva berwujud lainnya.

Ø Aktiva tetap tidak berwujud antara lain: 3. ü Good will; ü Hak cipta; ü Lisensi; dan ü Merek dagang. Biaya operasional, terdiri dari: – – – – Upah dan gaji karyawan Biaya listrik Biaya telepon dan air Biaya pemeliharaan Pajak Premi asuransi Biaya pemasaran Biaya-biaya lainnya.

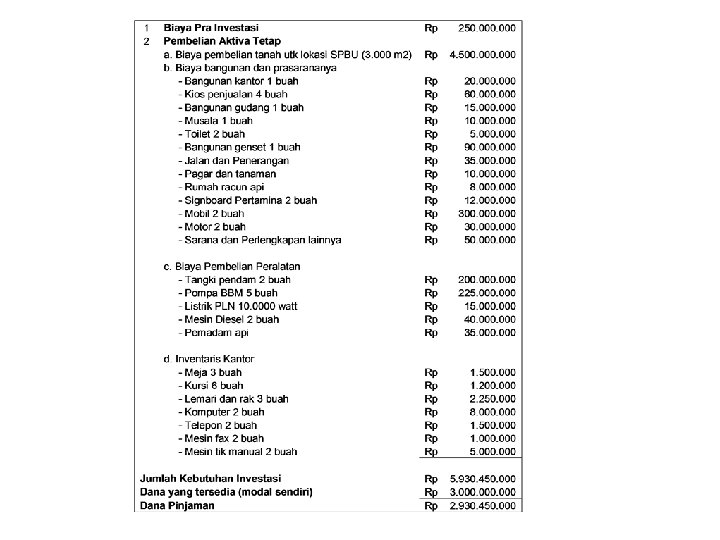

Berikut contoh kasus untuk menilai biaya kebutuhan investasi yang dikeluarkan jika kita hendak mendirikan Stasiun Pengisian Bahan Bakar umum (SPBU)

Kebutuhan Investasi untuk SPBU No. Kebutuhan Investasi Jumlah (Rupiah) 1 Biaya prainvestasi 250. 000 2 Biaya pembelian tanah untuk lokasi SPBU 3 Biaya Bangunan dan prasarananya 645. 000 4 Biaya embelian peralatan 515. 000 5 Inventaris kantor 4. 500. 000 20. 450. 000 Jumlah kebutuhan dana 5. 930. 450. 000 Dana sendiri 3. 000 Dana pinjaman bank 2. 930. 450. 000

ARUS KAS (CASH FLOW) Arus kas adalah jumlah uang yang masuk dan keluar dalam suatu perusahaan mulai dari investasi dilakukan sampai dengan berakhirnya investasi tersebut. Pentingnya kas akhir bagi investor jika dibandingkan dengan laba yang diterima perusahaan dikarenakan: • Kas diperlukan untuk memenuhi kebutuhan uang tunai sehari-hari • Kas digunakan untuk membayar semua kewajiban yang jatuh tempo • Kas juga digunakan untuk melakukan investasi kembali

Jenis-jenis cash flow yang dikaitkan dengan suatu usaha terdiri dari: • Initial cash flow (kas awal) merupakan pengeluaran pada awal periode untuk investasi. Contoh biaya prainvestasi, pembelian tanah, gedung, mesin, peralatan, dan modal kerja. • Operational cash flow merupakan kas yang diterima atau dikeluarkan pada saat operasi usaha, seperti penghasilan yang diterima dan pengeluaran yang dikeluarkan pada suatu periode. • Terminal cash flow merupakan uang kas yang diterima pada saat usaha tersebut berakhir.

Contoh untuk menghitung operasional arus kas masuk PT Mantak Igak bermaksud mendirikan pabrik dengan nilai investasi senilai Rp 300. 000, -. Seluruhnya dengan modal sendiri. Umur ekonomis 3 tahun dan disusutkan dengan metode garis lurus tanpa nilai sisa (residu). Perkiraan pendapatan per tahun adalah Rp 400. 000, -. Biaya per tahun adalah Rp 200. 000, - (belum termasuk penyusutan) dan dikenakan pajak 50%. Pertanyaan: Berapa kas bersih (proceed) yang diterima pada akhir tahun?

Penyusutan= Investasi/umur ekonomis = Rp 300. 000/3 tahun = Rp 100. 000, -/tahun Sehingga estimasi laporan laba rugi: Pendapatan Rp 400. 000 Rp 300. 000 Laba sebelum pajak (EBT) Rp 100. 000 Pajak 50% (Rp 100. 000) Rp 50. 000 Laba setelah pajak (EAT) Rp 50. 000 Biaya yang keluar Total Biaya Rp 200. 000 Penyusutan Rp 100. 000

Rumus aliran kas masuk ini digunakan apabila investasi dilakukan dengan 100% modal sendiri, artinya tanpa modal pinjaman, sehingga aliran kas masuk dari contoh di atas dapat dihitung sbb: Aliran kas masuk bersih = = EAT + Rp 50. 000 + = Rp 150. 000 Penyusutan Rp 100. 000

Contoh untuk menghitung operasional arus kas masuk dengan modal sendiri dan modal pinjaman: • PT Mantak Igak bermaksud mendirikan pabrik dengan nilai investasi senilai Rp 300. 000, -. 50% dari nilai investasi merupakan modal pinjaman dengan bunga 20% per tahun. Umur ekonomis 3 tahun dan disusutkan dengan metode garis lurus tanpa nilai sisa (residu). Perkiraan pendapatan per tahun adalah Rp 400. 000, -. Biaya per tahun adalah Rp 200. 000, - (belum termasuk penyusutan) dan dikenakan pajak 50%. Pertanyaan: Berapa kas bersih (proceed) yang diterima pada akhir tahun?

• Penyusutan= Investasi/umur ekonomis = Rp 300. 000/3 tahun = Rp 100. 000, -/tahun • Kebutuhan investasi = Rp 300. 000, • Besarnya modal pinjaman = 50% dari nilai investasi = 50% x Rp 300. 000, - = Rp 150. 000, • Bunga bank = 20% x Rp 150. 000, - = Rp 30. 000, • Sehingga estimasi laporan laba rugi:

Sehingga estimasi laporan laba rugi: Pendapatan Rp 400. 000 Rp 300. 000 Laba sebelum bunga dan pajak (EBIT) Rp 100. 000 Bunga pinjaman bank Rp 30. 000 Laba sebelum pajak (EBT) Rp 70. 000 Pajak 50% (Rp 70. 000) Rp 35. 000 Laba setelah bunga dan pajak (EAIT) Rp 35. 000 Biaya yang keluar Total Biaya Rp 200. 000 Penyusutan Rp 100. 000

Rumus aliran kas masuk jika menggunakan modal pinjaman adalah Kas masuk bersih = EAIT + Penyusutan + Bunga (1 -tax) Rp 35. 000 + Rp 100. 000 + Rp 30. 000 (1 - 0, 5) Rp 35. 000 + Rp 100. 000 + Rp 15. 000 Rp 150. 000

Contoh untuk mengetahhui terminal cash flow sbb: • Diasumsikan bahwa investasi PT Mantak Igak akan memberikan nilai sisa atas aset yang dimilikinya pada akhir periode sebesar Rp 50. 000. dan ternyata pada akhir periode tersebut aset tersebut malah laku dijual seharga Rp 60. 000, sehingga perusahaan memiliki kelebihan sebesar Rp 10. 000. jika diasumsikan kelebihan ini dikenakan pajak 20% atas kelebihan nilai jual, maka terminal cash flow dapat dihitung. • Pajak 20% x Rp 10. 000 = Rp 2. 000 • Harga jual – pajak dari keuntungan dari penjualan aset • Rp 60. 000 – Rp 2. 000 = Rp 58. 000 Jadi terminal cash flow adalah Rp 58. 000