Aspek Keuangan Kriteria yang digunakan untuk menentukan kelayakan

")

senilai Rp")

")

Merupakan teknik penilaian terhadap jangka waktu (periode) pengembalian investasi")

Average Rate of Return merupakan cara untuk")

atau benefit and cost ratio (B/C Ratio) merupakan rasio")

dari 1 maka diterima Apabila PI lebih kecil")

- Slides: 33

Aspek Keuangan

Kriteria yang digunakan untuk menentukan kelayakan suatu usaha investasi adalah: • Payback Period (PP) • Average Rate of Return (ARR) • Net Present Value (NPV) • Internal Rate of Return (IRR) • Profitability Index (PI) • Rasio keuangan seperti rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas.

PT Imtak Igak melakukan investasi di bidang Stasiun Pengisian Bahan Bakar (SPBU) senilai Rp 5. 000 di mana sejumlah Rp 1. 000 merupakan modal kerja. Umur ekonomis 5 tahun dan disusutkan dengan metode garis lurus tanpa nilai sisa. Pengembalian tingkat bunga yang diinginkan (cost of capital) adalah 20%. Perkiraan laba sesudah pajak (EAT) selama 5 tahun masing-masing sebagai berikut 950 juta, 1. 100 juta, 1. 250 juta, 1. 400 juta, dan 1. 650 juta.

• • • Pertanyaan: Buat tabel cash flow selama umur ekonomis. Hitung berapa: Payback Period (PP) Average Rate of Return (ARR) Net Present Value (NPV) Internal Rate of Return (IRR) Profitability Index (PI). Berikan komentar Anda terhadap proyek tersebut.

• 1. Tabel cash flow (dalam ribuan rupiah)

2 a. Payback Period (PP) Merupakan teknik penilaian terhadap jangka waktu (periode) pengembalian investasi suatu proyek atau usaha. Perhitungan ini dapat dilihat dari perhitungan kas bersih (proceed) yang diperoleh setiap tahun. Nilai kas bersih merupakan penjumlahan laba setelah pajak ditambah dengan penyusutan (dengan catatan jika investasi 100% menggunakan modal sendiri). Ada 2 macam model perhitungan yang akan digunakan dalam menghitung masa pengembalian investasi sbb:

b. Apabila kas bersih setiap tahun berbeda, maka PP dapat dicari sbb:

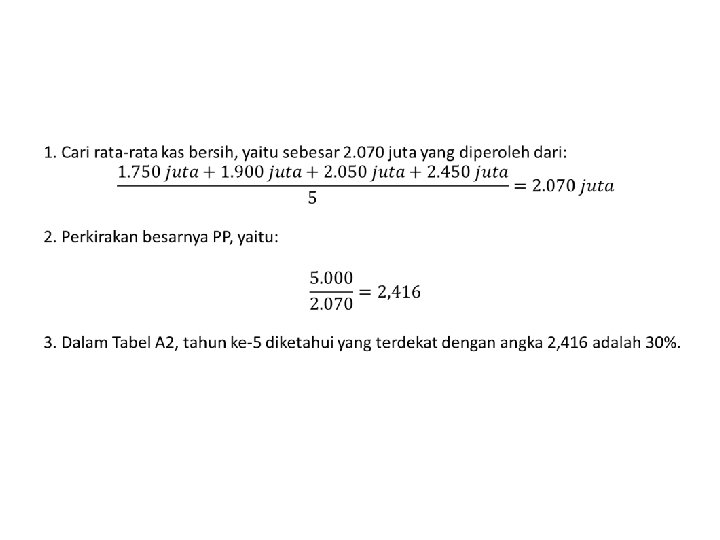

Maka Payback Period adalah 2 tahun 8 bulan Untuk menilai apakah usaha layak diterima atau tidak dari segi PP, maka hasil perhitungan tersebut harus sbb: - PP sekarang lebih kecil dari umur investasi - Dengan membandingkan rata-rata industri unit usaha sejenis - Sesuai dengan target perusahaan Kelemahan metoode payback period adalah: - Mengabaikan time value of money - Tidak mempertimbangkan arus kas yang terjadi setelah masa pengembalian

2 b. Average Rate of Return (ARR) Average Rate of Return merupakan cara untuk mengukur rata-rata pengembalian bunga dengan cara membandingkan antara rata-rata laba sebelum pajak (EAT) dengan rata-rata investasi. Rumus untuk menghitung ARR sebagai berikut:

Jadi dari kasus di atas bisa dihitung ARR-nya sbb: Total EAT = 950 juta + 1. 100 juta + 1. 250 juta + 1. 400 juta + 1. 650 juta = 6. 350 juta

Jika perhitungan dengan tabel sebagai berikut:

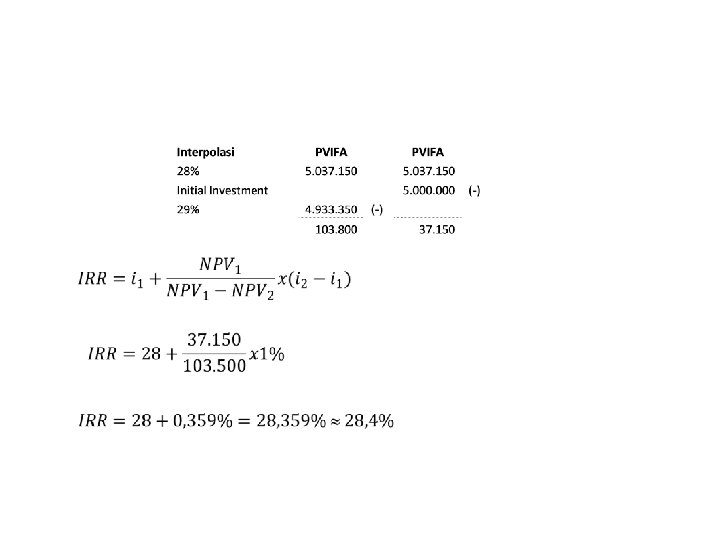

Dimana: i 1 = tingkat bunga 1 (tingkat discount rate yang menghasilkan NPV 1) i 2 = tingkat bunga 2 (tingkat discount rate yang menghasilkan NPV 2) NPV 1 = net present value 1 NPV 2 – net present value 2

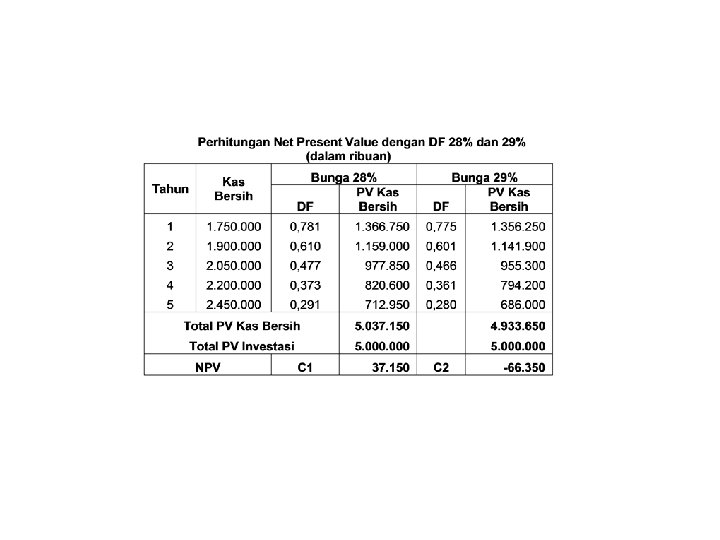

4. Secara subjektif tiap discount kita kurangi 2% menjadi 28% sehingga NPV-nya dapat dilihat dalam tabel berikut: Nilai NPV positif, yaitu: 5. 037. 150 – 5. 000 = 37. 150

Kemudian untuk discount factor 29%, NPV-nya dapat dilihat dalam tabel berikut: Nilai NPV sudah negatif = 4. 933. 650 – 5. 000 = -66. 350

Jika tabel tersebut digabung:

Jika perhitungan dengan cara trial and error, maka IRR dapat dicari sbb: Mencari NPV positif dan NPV negatif terlebih dahulu, sampai diperoleh dengan menggunakan tingkat suku bunga tertentu seperti dalam tabel berikut:

Jika dimasukkan ke dalam rumus sebagai berikut: P 1 = 28% P 2 = 29% C 1 = 37. 150 C 2 = -66. 350 Kesimpulan: Jika IRR lebih besar (>) dari bunga pinjaman, maka diterima Jika IRR lebih kecil (<) dari bunga pinjaman, maka ditolak

2 e. Profitability Index (PI) atau benefit and cost ratio (B/C Ratio) merupakan rasio aktivitas dari jumlah nilai sekarang penerimaan bersih dengan nilai sekarang pengeluaran investasi selama umur investasi. Dengan kas bersih yang sama dapat dicari PI sbb: Dengan kas bersih yang berbeda dapat dicari PI sbb:

Kesimpulannya: Apabila PI lebih besar (>) dari 1 maka diterima Apabila PI lebih kecil (<) dari 1 maka ditolak

Kesimpulan Aspek Keuangan Kesimpulan dari perhitungan di atas untuk kasus kas bersih yang berbeda setiap tahun dapat dilihat dalam tabel berikut:

RASIO-RASIO KEUANGAN - Tujuan Laporan Keuangan adalah untuk memberikan informasi keuangan suatu perusahaan baik kepada pemilik, manajemen, maupun pihak luar yang berkepentingan terhadap laporan keuangan tersebut. - Dalam laporan keuangan termuat informasi mengenai jumlah kekayaan dan jenis kekayaan yang dimiliki, kewajiban-kewajiban yang dimiliki baik jangka panjang maupun jangka pendek, serta ekuitas yang dimilikinya. - Laporan keuangan juga memberikan informasi tentang hasil-hasil usaha yang diperoleh perusahaan dalam suatu periode tertentu dan biaya-biaya atau beban yang dikeluarkan untuk memperoleh hasil tersebut. - Laporan keuangan perusahaan juga memberikan gambaran tentang arus kas suatu perusahaan seperti yang tergambar dalam laporan arus kas.

Tujuan pembuatan laporan keuangan suatu perusahaan: - Memberikan informasi keuangan tentang jumlah aktiva, jenis-jenis aktiva Jumlah kewajiban, jenis-jenis kewajiban, dan jumlah modal. - Memberikan informasi tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh, sumber-sumber pendapatan. - Jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu. - Memberikan informasi tentang perubahan –perubahan yang terjadi dalam aktiva, kewajiban, dan modal suatu perusahaan. - Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

Terkait dengan SKB, penilaian terhadap laporan keuangan bertujuan: - Untuk menilai apakah layak usaha baru tersebut dibiayai dan berapa besar pembiayaan yang dibutuhkan. - Tergambar kinerja manajemen masa lalu yang sekaligus merupakan gambaran kinerja ke depan. Pihak-pihak yang berkepentingan terhadap laporan keuangan perusahaan: 1. Kreditor 2. Pemegang saham 3. Pemerintah 4. Manajemen 5. Karyawan

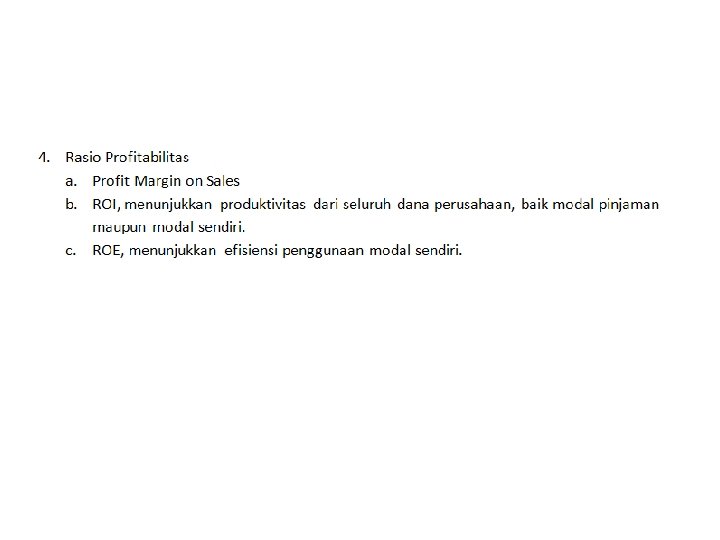

• Jenis-jenis Laporan Keuangan: 1. Laporan Posisi Keuangan, menunjukkan posisi keuangan perusahaan pada tanggal tertentu. 2. Laporan Laba Rugi dan Penghasilan Komprehensif Lain, menggambarkan hasil usaha dalam suatu periode tertentu 3. Laporan Arus Kas 4. Laporan Perubahan ekuitas Jenis-jenis Rasio Keuangan 1. Rasio Likuiditas a. Current Ratio b. Quick Ratio (Acid Test Ratio) c. Inventory to Net Working Capital d. Cash Ratio