ASIENTOS DE AJUSTE PARTE V TECNICA TECNOLOGICA ESPECIALIZADA

- Slides: 11

ASIENTOS DE AJUSTE- PARTE V TECNICA TECNOLOGICA ESPECIALIZADA- CONTABILIDAD

VIDA ÚTIL DE LOS ACTIVOS FIJOS PARA EFECTOS DE LA DEPRECIACIÓN. Bienes Años de vida Útil Coeficiente % Edificaciones 40 años 2. 5% Muebles y enseres de oficina 10 años 10. 0% Maquinaria en general 8 años 12. 5% Equipos e instalaciones 8 años 12. 5% 10 años 10. 0% Vehículos automotores 5 años 20. 0% Aviones 5 años 20. 0% Maquinaria para la construcción 5 años 20. 0% Maquinaria agrícola 4 años 25. 0% Herramientas en general 4 años 25. 0% Reproductores y hembras de pedigree o puros por cruza 8 años 12. 5% Equipos de computación 4 años 25. 0% Barcos y lanchas en general

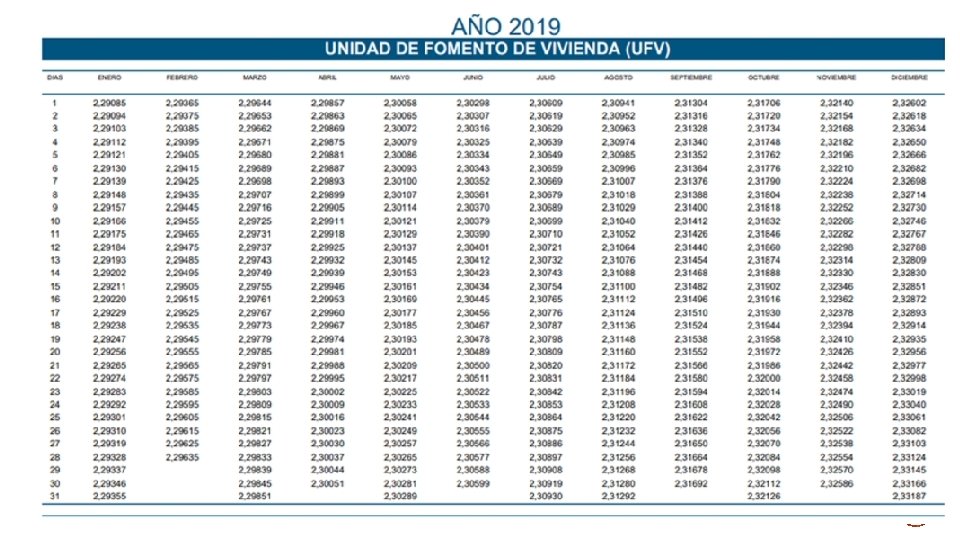

DEPRECIACIÓN EN LÍNEA RECTA. La depreciación en línea recta supone una depreciación constante, una alícuota periódica de depreciación invariable en función de la vida útil del activo objeto de depreciación. La Unidad de Fomento de Vivienda (UFV) es un índice referencial que muestra la evolución diaria de los precios y se calcula sobre la base del Índice de Precios al Consumidor (IPC) que publica el Instituto Nacional de Estadística (INE).

§ El valor residual contablemente se define al valor final de un activo al final de su vida útil después de su depreciación y amortización, es decir, una vez que haya perdido su valor tras haber sido utilizado durante un tiempo determinado. Para efectos del cálculo de la depreciación siempre se debe estimar el valor residual del activo. Si no se toma en cuenta el valor residual, no se estará aplicando correctamente la normatividad contable.

La empresa comercial “ARCO IRIS” Ltda. le solicita realizar los asientos de ajuste en el libro diario correspondientes al 31 de diciembre de 2019, con los siguientes datos En fecha 02 DE ENERO de 2019 se adquirió de la empresa “Madertex” Ltda. Muebles varios, por un valor de 14. 367, 82. Cancelando con cheque 0134, factura n° 1234 Y ESTABLECIENDO UNA VALOR REDIDUAL DEL 15%. PASO 1: VALOR NETO DEL BIEN CALCULOS: 14. 367, 82 X 0, 87%= 12. 500 (PRECIO NETO) PASO 2 : ACTUALIZAR EL VALOR NETO DEL BIEN PARA ESO SE UTILIZAN LAS UFV. (el precio del bien a variado por la inflación) La ufv al 02 de MAYO de 2019= 2, 29094 La ufv al 31 de diciembre de 2019= 2, 33187

CALCULOS: paso 1 ACTUALIZAR EL VALOR DE LOS MUEBLES: Mantenimiento de valor= monto a actualizar x (ufv actual/ ufv anterior) -1 MV= 25, 500 x [(2, 33187/2, 29004)-1] MV= 25. 500 x 0, 01827 MV= 465, 89 valor de la actualización a la fecha 31 de diciembre de 2019 Significa que por la inflación el precio neto del bien se incremento en Bs. 465, 89 El precio actual neto de los muebles es de 25. 500+ 448, 65 = 25. 965, 89

El bien tiene depreciación acumulada : paso 2 ESTABLECER EL VALOR DE SALVAMENTO O RESIDUAL QUE ES EL 15% VALOR RESIDUAL = 25. 965, 89* 15%=3. 894, 88 ESTE VALOR RESIDUAL SE RESTA AL VALOR DEL BIEN Y SE MULTIPLICA POR EL COEFICIENTE DE DEPRECIACION MONTO A DEPRECIAR= 25. 965, 89 - 3. 894, 88= 22. 071, 01

PASO 3 : DEPRECIAR EL VALOR SEGÚN TABLA Porcentajes de depreciación de activos fijos Los porcentajes de depreciación de activos fijos en Bolivia lo podemos ver en el cuadro de depreciación, extraído del anexo del art. 22 del DS 24051. Bienes Años de vida Útil Muebles y enseres de oficina Coeficiente % 10 años 10. 0% EL COEFICIENTE ESTA DADO SEGÚN TABLAS Y NO DEBE SER CALCULADO POR QUE ES DE TODO UNA GESTION COEFICIENTE DE DEPRECIACION MENSUAL= (10%) DEPRECIACIÓN = valor actualizado del bien X coeficiente de depreciación DEPRECIACIÓN = 22. 071, 01 x 10% = 2. 207, 10

ASIENTO CONTABLE DE AJUSTE FECHA 31/12/2019 DETALLE FM DEBE HABER --------X------MUEBLES Y ENSERES 465, 89 Ajuste por inflación y tenencia de bienes ( AITB) 465, 89 g/ Registro por la actualización de muebles según UFV 31/12/2019 -------X 2 -----------Depreciación de muebles y enseres Depreciación acumulada de muebles y enseres g/ Registro la depreciación según coeficientes 2. 207, 10

ESE PROCEDIMIENTO SE APLICA CUANDO LOS BIENES SON USADOS O NUEVOS COMPRADOS EN OTRO MES, SI EXISTE VALOR RESIDUAL DEBE SER REDUCIDO AL VALOR DEL BIEN DE USO Y RECIEN DEPRECIARLO SEGÚN SU COEFICIENTE