ASET TETAP Pengertian Aset Tetap Aset tetap adalah

Dipergunakan untuk operasional perusahaan dan tidak")

baik untuk pembelian maupun b. c. d.")

Inventaris")

adalah pengeluaran yang dapat menimbulkan")

Pengeluaran yang bertujuan")

adalah alokasi harga perolehan aset tetap kepada")

- Slides: 63

ASET TETAP

Pengertian Aset Tetap Aset tetap adalah Aset berwujud yang diperoleh dalam keadaan siap dipakai atau dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak jual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Karakteristik aset tetap berwujud (PSAK 16, IAI 2004) Dipergunakan untuk operasional perusahaan dan tidak untuk dijual. b. Memiliki masa manfaat lebih dari satu periode akuntansi atau satu siklus operasi normal, tergantung mana yang lebih panjang. c. Memiliki bentuk fisik. d. Nilainya material. a.

Karakterisitik Transaksi Aset Tetap a. Frekuensi terjadinya transaksi yang mengubah Aset tetap relatif sedikit dibandingkan dengan transaksi yang mengubah Aset lancar, namun umumnya menyangkut jumlah rupiah yang besar. b. Pengendalian Aset tetap dilaksanakan pada saat perencanaan perolehan Aset tetap, sehingga sistem otorisasi perolehan Aset tetap diterapkan pada saat perencanaan perolehan dan pada saat pelaksanaan rencana perolehan Aset tetap. c. Pengeluaran yang bersangkutan dengan Aset tetap perlu dibedakan menjadi dua macam yaitu, pengeluaran pendapatan (revenue expenditure) dan pengeluaran

Prinsip-prinsip Pengawasan Aset Tetap a. Anggaran (budget) baik untuk pembelian maupun b. c. d. e. f. untuk pemeliharaan Aset tetap. Ketentuan secara tertulis yang mengatur kapitalisasi pengeluaran yang berhubungan dengan Aset tetap. Pencatatan dan pengarsipan dokumen Aset tetap dalam kartu induk dan kartu eksploitasi. Penetapan nilai residu (nilai sisa) yang relatif cepat. Prosedur pemeliharaan Aset tetap dan pengawasannya. Ada kebijakan untuk menjual Aset tetap dan pengawasannya.

Macam-macam Kartu Aset Tetap Kartu Induk Aset Tetap

Macam-macam Kartu Aset Tetap Kartu Eksploitasi Aset Tetap

Macam-macam Kartu Aset Tetap Kartu (Daftar) Inventaris

Macam-macam Kartu Aset Tetap Kartu Penyusutan Aset Tetap

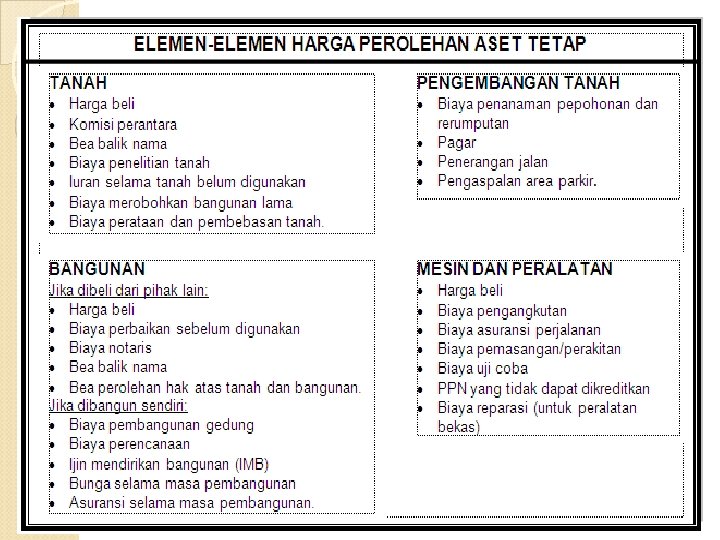

Penilaian Aset Tetap a. Aset tetap yang diperoleh dalam bentuk siap pakai, harga b. c. d. e. perolehannya ditetapkan berdasarkan harga beli, ditambah dengan biaya-biaya yang terjadi sehubungan dengan usaha penempatan Aset tetap yang bersangkutan pada tempat dan kondisi yang siap untuk dipergunakan. Aset tetap yang dibangun sendiri, harga perolehannya ditetapkan berdasarkan biaya-biaya yang terjadi sehubungan dengan pembangunan Aset tetap yang bersangkutan, sampai siap dipergunakan. Aset tetap yang diperoleh melalui pertukaran dengan Aset non kas, harga perolehannya ditetapkan berdasarkan harga pasar Aset yang diserahkan atau harga pasar Aset yang diterima, bergantung kepada harga mana yang dipandang lebih wajar. Aset tetap yang diperoleh dari sumbangan, harga perolehannya ditetapkan berdasarkan harga pasar Aset yang diterima atau harga taksiran yang wajar. Aset tetap yang diperoleh secara gabungan, harga perolehan

Dokumen transaksi yang diperlukan untuk pencatatan Faktur dari pabrikan atau pihak lainnya sebagai bukti transaksi pembelian; Bukti setoran Pajak Pertambahan Nilai (PPN); Bukti pengeluaran kas, sebagai bukti pembayaran biaya pengangkutan, biaya pemasangan, dan biaya lainnya sehubungan dengan perolehan Aset tetap yang bersangkutan; Bukti memorial, sebagai bukti penghentian dan pengeluaran Aset tetap yang ditukar

Pencatatan Transaksi Pembelian Tunai Sebagai ilustrasi, PT VILAR dalam bulan Juli 2008 memperoleh mesin pola BX-01 dengan biaya-biaya sebagai berikut. Juli 10, Pembelian tunai mesin BX-01, Faktur No. 2242. Harga faktur Rp 100. 000 Ditambah PPN 10% Rp 10. 000 Bukti pengeluaran kas No. 511, Rp 110. 000 Biaya-biaya yang dikeluarkan terdiri atas: Juli 15, Bukti pengeluaran kas No. 518, untuk biaya pengangkutan, Rp 10. 000 Juli 18, Bukti pengeluaran kas No. 524, untuk biaya instalasi dan pemasangan, Rp 12. 000. Juli 20, Bukti pengeluaran kas No. 528, untuk biaya percobaan, Rp 3. 000 Jumlah biaya sebesar Rp 25. 000.

Catatan data transaksi tersebut ke dalam jurnal pengeluaran kas

Catatan data transaksi tersebut ke dalam kartu induk aset tetap

Pencatatan Transaksi Pembelian Secara Kredit Sebagai contoh, misalnya pada tangal 5 Januari 2008, suatu perusahaan membeli sebuah kendaraan dengan harga kredit Rp 115. 000, faktur No. 867. Pembayaran pertama sebesar Rp 25. 000, dibayar dengan cek, bukti kas No. 286. Sisanya dibayar dalam 5 kali angsuran bulanan. Harga tunai kendaraan yang bersangkutan Rp 100. 000. Data transaksi di atas, dapat dicatat dengan cara sebagai berikut: Harga perolehan kendaraan (harga tunai) dan timbulnya hutang dicatat dalam jurnal umum. Pembayaran pertama sebesar Rp 25. 000, dicatat dalam jurnal pengeluaran kas sebagai

Catatan dalam buku jurnal umum Catatan dalam buku jurnal pengeluaran kas

Pencatatan Transaksi Pertukaran dengan Aset Non Kas Sebagai ilustrasi, pada tanggal 5 Maret 2008, sebuah mesin yang diperoleh dengan harga Rp 150. 000 dan telah disusutkan sebesar Rp 60. 000 ditukar dengan sebuah kendaraan angkutan. Harga pasar kendaraan yang bersangkutan Rp 85. 000. Laba rugi pertukaran dihitung sebagai berikut: Harga pasar kendaraan yang diterima, Rp 85. 000 Harga buku mesin yang diserahkan: Harga perolehan, Rp 150. 000 Akumulasi penyusutan, (Rp 60. 000) Rp 90. 000

Catatan dalam buku jurnal umum

Pencatatan Aset Tetap Sumbangan Dari Pihak Lain Sebagai contoh, pada tanggal 5 Juli 2008, suatu koperasi menerima seperangkat peralatan kantor sebagai sumbangan dari perusahaan rekanannya. Harga pasar wajar peralatan kantor yang bersangkutan Rp 3. 500. 000. Transaksi tersebut dicatat dalam jurnal umum dengan mendebet akun Peralatan Kantor dan kredit akun Modal Sumbangan, masing-masing sebesar Rp 3. 500. 000.

Pengeluaran Dalam Penggunaan Aset Tetap Pengeluaran modal (capital expenditure) adalah pengeluaran yang dapat menimbulkan manfaat ekonomi dalam jangka waktu lebih dari satu periode akuntansi. Pengeluaran pendapatan (revenue expenditure) adalah pengeluaran yang hanya memberikan manfaat ekonomi pada periode saat terjadinya pengeluaran, atau tidak memberikan manfaat ekonomi di masa depan.

Syarat pengeluaran penggunaan aset tetap diperlakukan sebagai pengeluaran modal Mengakibatkan penambahan terhadap manfaat dari Aset tetap yang bersangkutan, seperti penambahan usia penggunaan, peningkatan kapasitas atau peningkatan mutu produksi. Menurut pertimbangan perusahaan, jumlahnya cukup berarti (material) dipandang dari jumlah harga perolehan Aset tetap yang bersangkutan.

Perlakuan Akuntansi Pengeluaran Aktiva Tetap | Expenditure

Pengeluaran-pengeluaran yang berhubungan dengan penggunaan aset tetap Pengeluaran untuk pemeliharaan (Maintenance) Pengeluaran yang bertujuan untuk mempertahankan Aset tetap pada kondisi tetap baik. Pengeluaran untuk reparasi (Repair) Pengeluaran yang bertujuan untuk mengembalikan Aset tetap pada kondisi semula. Pengeluaran untuk mengganti komponen yang rusak (Replacement) Pengeluaran untuk mengganti sebagian atau seluruh dari komponen Aset tetap yang rusak berat. Pengeluaran untuk perbaikan (Betterment) Pengeluaran bertujuan untuk meningkatkan Aset tetap dari kondisi semula kepada kondisi yang lebih baik. Pengeluaran untuk penambahan (Addition) Pengeluaran bertujuan untuk perluasan atau peningkatan fasilitas yang ada, misalnya untuk menambah bangunan sayap

Pemeliharaan | Maintenance Contoh Kasus Biaya Maintenance : Untuk memberikan Oli pada mesin produksinya seperti biasanya, PT ABC mengeluarkan uang sebesar Rp 400. 000 serta membersihkan mesinnya Pada kasus tersebut, transaksi sudah sangat jelas, bahwa PT ABC mengeluarkan cash untuk menjaga agar mesin produksinya bisa berfungsi sebagaimana mestinya. Pengeluaran ini dicatat dengan jurnal sebagai berikut : Biaya Pemeliharaan 400. 000 Kas 400. 000

Perbaikan Aktiva Tetap | Repair Contoh Kasus : Dari kasus PT ABC diatas, saat teknisi mulai akan memasukkan atau mengganti Oli akan tetapi diketahui komponen saluran Oli mesinnya diketahui bocor terkena korosi sehingga oli mesin tak bisa bekerja dengan semestinya. Untuk itu PT ABC harus mengeluarkan biaya tambahan untuk mengelas bagian mesin tersebut sebesar Rp 600. 000, Akumulasi penyusutan mesin Biaya Pemeliharaan Kas Rp 600. 000 Rp 400. 000 Rp 1. 000

Pergantian Komponen Aset Penggantian komponen aktiva tetap, sudah jelas maksudnya, aktivitas penggantian satu atau beberapa komponen dari aset tetap Contoh Kasus : Ditemukan bahwa wiper kaca mobil rusak dan ban mobil operasional pecah, wiper tidak bisa dipakai lagi sedangkan ban pecah. Maka PT ABC perlu melakukan penggantian terhadap komponen yang sudah tidak berfungsi tersebut secara terpisah. Dari nota pembelian. tertera harga ban Rp 1. 475. 000, - dan harga wiper kaca mobil adalah 70. 000, -

Lanjutan. . . Jurnal Biaya Pemeliharaan Rp 70. 000 Akum. Penyusutan Mobil Rp 1. 475. 000 Kas Rp 1. 545. 000

Pengangkatan Kapasitas Jika terjadi upgrading terhadap aktiva tetap, hal ini akan menimbulkan pengeluaran yang cukup bernilai material bagi perusahaan PT Bianglala, yang bergerak dalam usaha pakan ternak, akhir ini mengalami permintaan pesanan, omzet terus bertambah. untuk itu PT Bianglala memutuskan untuk menambah kapasitas mesin Boiler yang dimiliki saat ini. Pemanas boiler ini menggunakan bahan bakar kayu dan ingin di ubah menjadi bahan bakar batu bara agar kinerja boiler meningkat. Pembelian Besi 17. 000 Dalam peningkatan kapasitas tersebut, PT Bianglala Biaya Pasang 7. 000 Teknisi mengeluarkan kas dengan rincian sebagai berikut : Penadah Batu Bara Biaya Lain 6. 000 2. 000

Penyusutan Aset Tetap Penyusutan aset tetap (depresiasi) adalah alokasi harga perolehan aset tetap kepada periode-periode akuntansi dalam masa penggunaannya. Akumulasi penyusutan adalah bukan sebuah dana pengganti aset, melainkan jumlah harga perolehan aset yang telah dibebankan (melalui pemakaian) dalam periode-periode sebelumnya. Beban penyusutan adalah pengakuan atas penggunaan manfaat potensial dari suatu

Faktor-faktor yang menentukan besarnya penyusutan Harga perolehan Aset tetap meliputi semua pengeluaran yang berhubungan dengan perolehan dan penyiapannya, sampai Aset tetap yang bersangkutan siap dioperasikan. Nilai residu atau nilai sisa Nilai residu (residual value) adalah taksiran nilai Aset tetap setelah habis masa penggunaannya. Usia ekonomis atau usia manfaat Usia ekonomis adalah taksiran masa penggunaan Aset tetap, dihitung sejak mulai dioperasikan sampai saat Aset tetap biasanya ditetapkan berdasarkan taksiran. Metode penyusutan yang diterapkan Terdapat beberapa metode penyusutan Aset tetap yang dapat digunakan untuk menentukan besarnya penyusutan yang menjadi beban tiap periode akuntansi.

Metode Penyusutan Aset Tetap 1. Metode Garis Lurus Menurut metode Garis Lurus (Straight Line Method), beban penyusutan tiap tahun penggunaan Aset tetap jumlahnya sama. Sehingga jumlah penyusutan tiap tahun dihitung sebagai berikut : Penyusutan HP - NH n = Keterangan: HP = Harga Perolehan Aset tetap NR = Nilai Residu atau nilai sisa n = Usia Ekonomis Aset tetap

Contoh : Pada tanggal 5 April 2008, suatu perusahaan membeli sebuah mesin dengan harga perolehan Rp 130. 000. Usia penggunaan mesin tersebut ditaksir selama 8 tahun dengan nilai residu sebesar Rp 10. 000. Berdasarkan data di atas, penyusutan tiap tahun penggunaan mesin dihitung sebagai berikut: Penyusutan = Rp 130. 000 – Rp 10. 000 8 = Rp 15. 000

Lanjutan. . . Beban penyusutan mesin untuk tahun 2008, dihitung untuk masa penggunaan sejak bulan April sampai 31 Desember 2008, yaitu selama 9 bulan, atau sebesar : 9 x Rp 15. 000= 12 Rp 11. 250. 000 Jumlah ini pada tanggal 31 Desember 2008 dicatat dengan jurnal sebagai berikut : Tgl Account Des, 31 Beban Penyusutan. Mesin 2008 Akum. Peny. Mesin Ref Debit Kredit 11. 250. 000

Tabel penyusutan mesin untuk periode akuntansi tampak pada gambar berikut

Lanjutan. . . 2. Metode Jumlah Angka Tahun Menurut metode jumlah angka tahun (Sum of the Years Digits Method), penyusutan untuk tiap tahun penggunaan aset tetap jumlahnya menurun. Besarnya penyusutan tiap tahun penggunaan aset tetap, dihitung dengan rumus sebagai berikut: Penyusutan = Sisa usia aktiva tetap pada tahun penggunaannya Jumlah angka tahun usia aktiva tetap x Jumlah yang harus disusutkan

Contoh : Sebuah kendaraan angkutan dengan harga perolehan Rp 120. 000 mulai dioperasikan bulan Juli 2008. Taksiran usia penggunaan selama 6 tahun dengan nilai residu Rp 15. 000. Kendaraan tersebut disusutkan dengan metode Jumlah Angka Tahun.

Jawab : Penyusutan tiap tahun penggunaan kendaraan dihitung sebagai berikut:

Pada tahun 2008 kendaraan dioperasikan selama 6 bulan yaitu sejak bulan Juli sampai denga Desember 2008. Dengan demikian beban penyusutan untuk tahun 2008 dihitung sebagai berikut : 6/12 X Rp 30. 000, 00 = Rp 15. 000, 00 Beban penyusutan tahun 2009 terdiri atas 6 bulan dari penyusutan tahun penggunaan pertama dan 6 bulan dari penyusutan tahun penggunaaan kedua. Penyusutan tahun ke -1 sebesar Rp 30. 000, 00 pada perhitungan dimuka adalah untuk masa sejak 1 Juli 2009. Beban penyusutan untuk tiap periode akuntansi dicatat tiap tanggal 31 Desember. oleh karena itu seperti tampak diates penyusutan tahun ke -1 untuk 6 bulan menjadi beban tahun 2008 dan untuk 6 bulan menjadi beban tahun 2009. Demikian pula penyusutan tahun ke -2 6 bulan menjadi

Lanjitan. . Menjadi beban tahun 2010. Dengan demikian beban penyusutan tahu Dengan demikian penyusutan tahun 2009 dihitung sebagai berikut: Penyusutan tahun ke -1 : 6/12 x Rp 30. 000, 00 = Rp 15. 000, 00 Penyusutan tahun ke -2 : 6/12 x Rp 25. 000, 00 = Rp 12. 500. 000, 00 Jumlah Rp 27. 500. 000, 00 Beban penyusutan 2010 dihitung seperti diatas. yaitu 6 bulan dari penyusutan tahun ke 2 dan 6 bulan dari penyusutan tahun ke 2. Beban penyusutan kendaraan untuk tiap periode setelah dihitung seperti diatas .

Lanjutan. . . 3. Metode Menurun Ganda Dalam penerapan metode menurun ganda (Double Declining Balance Method), penyusutan tiap tahun penggunaan Aset tetap ditentukan berdasarkan persentase tertentu yang dihitung dari harga buku pada tahun yang bersangkutan. Persentase penyusutan ditetapkan sebesar dua kali persentase penyusutan menurut metode garis lurus.

Contoh : Sebuah mesin mulai dioperasikan pada tanggal 1 Oktober 2008. Mesin tersebut diperoleh dengan harga Rp 100. 000 ditaksir dapat dioperasikan selama 10 tahun, dan disusutkan menurut metode menurun ganda. Dari data tersebut, besarnya penyusutan mesin tiap tahun penggunaannya dihitung sebagai berikut: § Persentase penyusutan tiap tahun menurut metode garis lurus, 100% : 10 = 10%. § Persentase penyusutan tiap tahun menurut metode menurun ganda, 2 x 10% = 20%.

Lanjutan. . . Berdasarkan besarnya persentase penyusutan tersebut, beban penyusutan mesin tiap periode akuntansi dihitung seperti tampak dalam tabel berikut ini:

Lanjutan. . . 4. Metode Satuan Jam Kerja Dalam penerapan metode satuan jam kerja (Service Hours Method), beban penyusutan diterapkan berdasarkan jam kerja yang dapat dicapai dalam periode yang bersangkutan. Beban penyusutan untuk suatu periode dihitung dengan cara sebagai berikut: Beban Penyusutan = Jam kerja yang dicapai x Tarif penyusutan tiap jam kerja = Harga Perolehan – Nilai Residu Taksiran jumlah jam kerja yang dapat dicapai selama masa penggunaan aset tetap

Contoh : Sebuah mesin diperoleh degan harga Rp 200. 000. Mesin tersebut disusutkan menurut metode Satuan Jam Kerja. Selama masa penggunaannya ditaksir dapat dioperasikan sebanyak 80. 000 jam, dengan nilai residu sebesar Rp 20. 000. Berdasarkan data contoh diatas, tarif penyusutan tiap jam kerja mesin dihitung sebagai berikut: Rp 200. 000 – Rp 20. 000 80. 000 = Rp 2. 250 Hasil perhitungan di atas menunjukkan tiap 1 jam mesin dioperasikan, penyusutan yang harus dibebankan sebesar Rp 2. 250. Apabila selama tahun 2007 mesin dioperasikan sebanyak 7. 200 jam dan tahun 2008 sebanyak 7. 600 jam. Maka beban penyusutan dihitung sebagai berikut: § Tahun 2007 = 7. 200 x Rp 2. 250 = Rp 16. 200. 000.

Lanjutan. . . 5. Metode Satuan Hasil Produksi Penerapan metode hasil produksi (Productive Output Method), sama dengan penerapan metode satuan jam kerja (jasa) yaitu didasarkan kepada faktor penggunaan. Dalam penerapan metode satuan hasil produksi, beban penyusutan ditetapkan berdasarkan jumlah satuan produk yang dihasilkan dalam periode yang bersangkutan. Beban penyusutan suatu periode adalah hasil kali jumlah satuan produk yang dihasilkan dengan tarip penyusutan per satuan produk. Tarip penyusutan atau beban penyusutan per satuan produk, dihitung sebagai berikut: Tarif penyusutan per satuan produk = Harga Perolehan – Nilai Residu Taksiran jumlah satuan produk yang dapat dihasilkan selama masa penggunaan aset tetap

Contoh : Sebuah mesin diperoleh dengan harga Rp 130. 000. Selama masa penggunaannya ditaksir dapat menghasilkan 400. 000 unit produk. Taksiran nilai residu sebesar Rp 10. 000. Dari data di atas, tarip penyusutan tiap unit produk yang dihasilkan dihitung sebagai berikut: Rp 130. 000 – Rp 10. 000 400. 000 = Rp 300 Berdasarkan hasil penghitungan di atas, tiap unit produk yang dihasilkan harus dibebani dengan penyusutan mesin sebesar Rp 300. Apabila selama tahun 2007 produk yang sesungguhnya dihasilkan sebanyak 38. 000 unit dan dalam tahun 2008 sebanyak 42. 000 unit. Maka beban penyusutan dihitung sebagai berikut:

Pencatatan Transaksi Penghentian Aset Tetap Penghentian aset tetap adalah memberhentikan aset tetap dari pemakaiannya sehingga tidak digunakan lagi dalam aktivitas usaha perusahaan. Dokumen Transaksi Penghentian Aset Tetap : Bukti penerimaan kas, sebagai bukti transaksi penjualan aset tetap. Surat order (perintah) pengeluaran aset tetap, sebagai bukti pendukung untuk mengeluarkan aset tetap yang dijual atau disingkirkan. Bukti memorial, sebagai bukti penghentian aset tetap yang tidak dikeluarkan dari perusahaan. Bukti pengeluaran kas, sebagai bukti pengeluaran kas yang berhubungan dengan penyingkiran aset tetap.

Pencatatan Transaksi Penjualan Aset Tetap Sebagai contoh: Kendaraan angkutan AB-215 dengan harga perolehan Rp 120. 000 telah disusut sebesar Rp 72. 000. Pada tanggal 5 Januari 2008 dijual tunai dengan harga Rp 60. 000. Perhitungan laba rugi penjualan kendaraan berdasarkan data di atas, sebagai berikut: Hasil penjualan Rp 60. 000 Harga buku kendaraan: • Harga perolehan Rp 120. 000 • Akumulasi penyusutan kendaraan (Rp 72. 000) Harga buku kendaraan Rp 48. 000 Laba penjualan Aset tetap Rp 12. 000

Lanjutan. . . Anggap untuk dokumen transaksi tersebut adalah tembusan bukti penerimaan kas No. 421, catatan transaksi penjualan kendaraan tampak pada jurnal berikut ini:

Lanjutan. . . Dengan pos jurnal tersebut, harga perolehan kendaraan yang bersangkutan akan hilang dari catatan, demikian pula akumulasi penyusutannya seperti tampak dalam buku besar berikut ini.

Pencatatan Transaksi Penghentian Aset Tetap Karena Kerusakan Contoh: Mesin CB-021 yang diperoleh dengan harga Rp 120. 000 rusak berat sehingga harus dihentikan dari pemakaiannya. Akumulasi penyusutan mesin tersebut berjumlah Rp 96. 000. Biaya untuk pemindahan sebesar Rp 2. 000 dibayar tunai, bukti kas No. 611. Kerugian akibat pemberhentian mesin pada contoh di atas, dihitung sebagai berikut: • Harga buku mesin, Rp 120. 000 – Rp 96. 000 = Rp 24. 000 • Biaya pemindahan Rp 2. 000 Jumlah kerugian Rp 26. 000

Lanjutan. . . Transaksi penghentian mesin tersebut, dicatat sebagai berikut: 1. Dalam jurnal pengeluaran kas dengan mendebet akun Rugi penghentian Aset tetap, kredit akun Kas sebesar Rp 2. 000. 2. Dalam jurnal umum, untuk menghilangkan catatan harga perolehan Mesin dan Akumulasi penyusutan dengan jurnal sebagai berikut: Akumulasi penyusutan mesin Rp 96. 000 Rugi penghentian Aset tetap Rp 24. 000 Mesin Rp 120. 000

Pencatatan Transaksi Pertukaran Aset Tetap Contoh: Pada tanggal 5 Januari 2008, PT CITRA JAYA menukar sebuah kendaraan lama dengan kendaraan baru yang harga pasarnya Rp 110. 000. Kendaraan lama yang diserahkan diperoleh dengan harga Rp 80. 000 dan telah disusutkan sebesar Rp 30. 000. Dalam pertukaran tersebut PT. CITRA JAYA menyerahkan tambahan uang tunai sebesar Rp 57. 000. Berdasarkan data contoh diatas, laba rugi pertukaran Aset tetap dihitung sebagai berikut: Harga perolehan kendaraan lama Rp 80. 000 Akumulasi penyusutan pada saat pertukaran (Rp 30. 000) Harga buku kendaraan yang diserahkan Rp 50. 000 Harga pertukaran kendaraan lama: Harga pasar kendaraan baru yang diterima Rp 110. 000 Tambahan uang tunai yang diserahkan (Rp 57. 000)

Lanjutan. . . Transaksi pertukaran kendaraan tersebut, dicatat sebagai berikut: 1. Dalam jurnal pengeluaran kas dengan mendebet akun Kendaraan dan kredit akun Kas, masing-masing sebesar Rp 57. 000 (tambahan uang tunai). 2. Dalam jurnal umum, untuk menghilangkan catatan harga perolehan Kendaraan yang ditukar dan Akumulasi penyusutannya dengan jurnal sebagai berikut: Kendaraan Rp 53. 000 Akumulasi penyusutan kendaraan Rp 30. 000 Laba pertukaran Aset tetap Rp 3. 000 Kendaraan Rp 80. 000

Penghentian Aset Tetap Karena Habis Masa Penggunaannya Aset tetap yang telah habis masa penggunaannya, dapat diperlakukan sebagai berikut: 1. Dijual Apabila aset tetap yang telah habis masa penggunaannya dijual, selisih antara hasil penjualan dengan harga bukunya dicatat sebagai laba atau rugi penjualan aset tetap, seperti yang telah dibahas dimuka. 2. Disingkirkan (dibesi tuakan) Dalam hal ini harga perolehan dan akumulasi penyusutan aset yang bersangkutan harus dihilangkan dari catatan pembukuan. Harga buku aset tetap yang bersangkutan dicatat sebagai kerugian penghentian aset tetap. 3. Diberhentikan dari penggunaannya tetapi tidak dilepas Dalam hal demikian, akumulasi penyusutan aset tetap yang bersangkutan harus dikeluarkan dari catatan pembukuan, dengan mendebet akun akumulasi penyusutan dan kredit akun aset tetap yang bersangkutan. Jika aset tetap yang

Penghentian Aset Tetap Karena Habis Masa Penggunaannya Contohnya : 1. Peralatan kantor yang harga perolehannya Rp 6. 000 telah disusutkan Rp 5. 000 dibesituakan karena telah habis masa penggunaannya. Jurnal untuk mencatat transaksi tersebut sebagai berikut: Akumulasi penyusutan peralatan kantor Rp 5. 000 Rugi pemberhentian Aset tetap Rp 1. 000 Peralatan kantor Rp 6. 000 2. Mesin yang harga perolehannya Rp 100. 000 dan telah disusutkan sebesar Rp 90. 000 diberhentikan dari penggunaannya. Jika mesin yang bersangkutan tidak dilepas, jurnal yang diperlukan sebagai berikut: Akumulasi penyusutan mesin Rp 90. 000 Mesin Rp 90. 000

Inventarisasi Fisik Aset Tetap Contoh salah satu bentuk acara pemeriksaan, tampak pada gambar berikut:

Jenis-jenis laporan mengenai aset tetap Laporan Aset tetap dalam kondisi rusak Laporan Aset yang rusak diperlukan untuk pembuatan pertimbangan dan keputusan manajemen dalam menentukan apakah Aset tetap diperbaiki atau diganti dengan yang baru. Laporan Aset tetap yang sedang diperbaiki/diservis Laporan Aset tetap yang sedang diperbaiki disamping memberikan informasi mengenai kondisi Aset tetap, diperlukan untuk perencanaan aktivitas perusahaan baik dalam masa perbaikan maupun setelah selesai perbaikan Aset tetap yang bersangkutan. Laporan Aset tetap yang digunakan memuat informasi mengenai Aset tetap dalam kondisi baik atau siap digunakan dalam kegiatan operasional perusahaan. Laporan penyusutan Aset tetap memuat antara lain besarnya penyusutan tiap tahun untuk tiap jenis Aset tetap.

Contoh bentuk laporan aset tetap yang digunakan

Contoh bentuk laporan penyusutan aset tetap

Jenis-jenis Aset Tidak Berwujud Hak Patent Hak paten merupakan hak khusus yang diberikan oleh pemerintah kepada pencipta barang atau suatu proses pembuatan barang, yang disertai perlindungan secara hukum dan peniruan atau pemalsuan oleh pihak lain. Hak Cipta (Copy Rights) adalah hak yang diberikan oleh pemerintah kepada pengarang, pencipta lagu/musik atau seniman lainnya untuk menerbitkan/mempublikasikan, menjual atau mengawasi ciptaannya. Waralaba (Franchise) Waralaba merupakan hak yang diperoleh satu pihak (franchisee) dari pihak lain (franschisor) untuk menggunakan proses produksi, menggunakan logo franchisor, dan kemudian menjual hasil produkisi tersebut. Merek Dagang Penggunaan Merek dagang (Trademark) dan nama dagang merupakan hal yang sangat penting bagi perusahaan yang menggantungkan produknya kepada permintaan konsumen. Goodwill merupakan nilai lebih yang dimiliki oleh suatu perusahaan yang timbul karena adanya kelebihan dalam beberapa faktor, seperti nama yang terkenal, staf dan personalia yang berkemampuan tinggi atau lokasi perusahaan yang menguntungkan.

Penyajian Aset Tetap dan Aset Tidak Berwujud Dalam Neraca Prinsip-prinsip yang harus diperhatikan dalam penyajian Aset tetap dan Aset tidak berwujud dalam neraca adalah sebagai berikut: Tiap jenis Aset tetap seperti tanah/hak atas tanah, bangunan dan lain sebagainya, harus dinyatakan dalam neraca secara terpisah atau dirinci pada catatan atas laporan keuangan. Aset tetap dinyatakan sebesar harga perolehannya, dan akumulasi penyusutan dinyatakan sebagai pengurang harga perolehan Aset tetap yang bersangkutan (sebagai offseting account). Masing-masing jenis Aset tidak berwujud harus dinyatakan dalam neraca secara terpisah. Aset tidak berwujud dalam neraca dinyatakan sebesar nilai manfaat yang tersisa.