ASAS OTONOMI DAERAH KEUANGAN PUSAT DAERAH DASAR HUKUM

: Pasal 1 Butir 9 UU No. 32 / 2004 tentang Pemerintahan")

untuk mengelola belanjanya. Hal ini tentu")

Jenis Pendapatan Provinsi Kota/Kabup aten Pemerintah Daerah")

VS ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)")

4. Fungsi Alokasi Diarahkan untuk mengurangi pengangguran dan pemborosan sumber")

, tentang APBN yang ditetapkan setiap")

Penerimaan dalam negeri Penerimaan")

- Slides: 42

ASAS OTONOMI DAERAH – KEUANGAN PUSAT & DAERAH

DASAR HUKUM • Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Pasal 18 Ayat 1 - 7, Pasal 18 A ayat 1 dan 2 , Pasal 18 B ayat 1 dan 2. • Ketetapan MPR RI Nomor XV/MPR/1998 tentang Penyelenggaraan Otonomi Daerah, Pengaturan, pembagian, dan Pemanfaatan Sumber Daya Nasional yg Berkeadilan, serta perimbangan keuangan Pusat dan Daerah dalam Kerangka NKRI. • Ketetapan MPR RI Nomor IV/MPR/2000 tentang Rekomendasi Kebijakan dalam Penyelenggaraan Otonomi Daerah. • UU No. 32 Tahun 2004 tentang Pemerintahan Daerah. • UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. • UU No. 23 Tahun 2014 tentang pemerintah daerah (Revisi UU No. 32 Tahun 2004)

Tujuan Otonomi Daerah Peningkatan pelayanan masyarakat yang semakin baik. Pengembangan kehidupan demokrasi. Keadilan nasional. Pemerataan wilayah daerah. Pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah dalam rangka keutuhan NKRI. • Mendorong pemberdayaaan masyarakat. • Menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat, mengembangkan peran dan fungsi Dewan Perwakilan Rakyat Daerah. • • •

3 Azas Sistem Pemerintahan Daerah di Indonesia : 1. Desentralisasi 2. Dekonsentrasi 3. Tugas pembantuan (Medebewind)

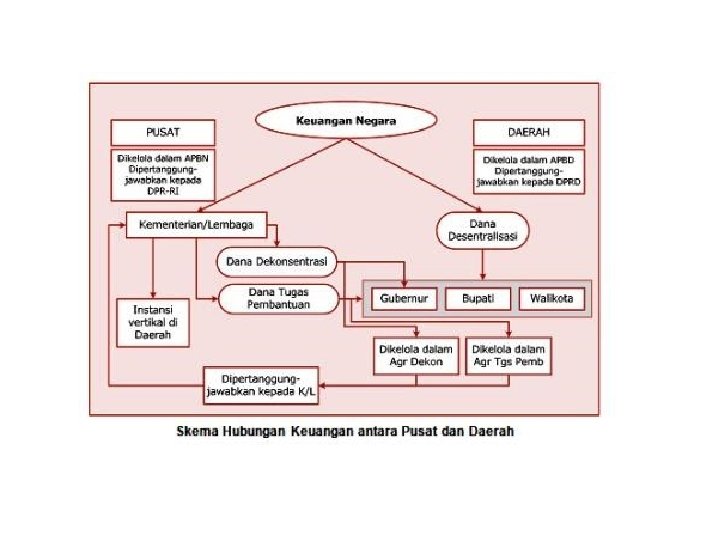

1. Desentralisasi : Pasal 1 Butir 7 UU No. 32/2004 tentang Pemerintahan Daerah: “Penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia”

2. Dekonsentrasi : Pasal 1 Butir 8 UU No. 32 / 2004 tentang Pemerintahan Daerah: “Pelimpahan wewenang pemerintahan oleh Pemerintah kepada Gubernur sebagai wakil Pemerintah dan/atau kepada instansi vertikal di wilayah tertentu. ” • Dekonsentrasi, bertujuan untuk memperpanjangkauan kekuasaan pusat ke wilayah bawahan. • Dana Dekonsentrasi adalah dana yang berasal dari APBN yang dilaksanakan oleh gubernur sebagai wakil pemerintah yang mencakup semua penerimaan dan pengeluaran yang dalam rangka pelaksanaan Dekonsentrasi, tidak termasuk dana yang dialokasikan untuk instansi vertikal pusat di daerah.

3. Tugas Pembantuan(Medebewind): Pasal 1 Butir 9 UU No. 32 / 2004 tentang Pemerintahan Daerah: “Penugasan dari Pemerintah kepada daerah* dan/atau desa, dari pemerintah provinsi kepada kabupaten/kota dan/atau desa, serta dari pemerintah kabupaten/kota kepada desa untuk melaksanakan tugas-tugas tertentu” (* daerah = Provinsi, Kabupaten, Kota) • Dana Tugas Pembantuan adalah dana yang berasal dari APBN yang dilaksanakan oleh daerah otonom dan desa yang mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan tugas pembantuan.

• Dekonsentrasi dan tugas pembantuan diselenggarakan karena tidak semua wewenang dan tugas pemerintahan dapat dilakukan dengan menggunakan asas desentralisasi. • Sebagai konsekuensi negara kesatuan memang tidak dimungkinkan semua wewenang pemerintah didesentralisasikan diotonomkan sekalipun kepada daerah.

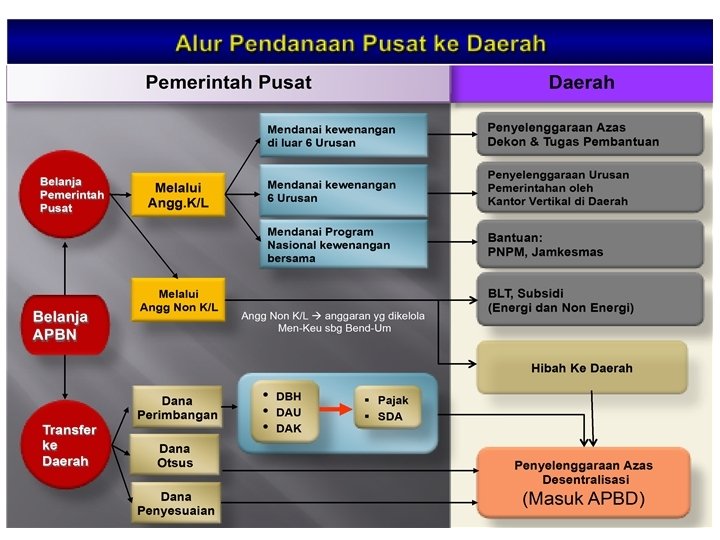

Penyelenggaraan Urusan Pemerintahan di Indonesia Yang Menjadi Kewenangan Daerah Yang Menjadi Kewenangan Pusat 6 Urusan Absolut: 1. Politik Luar Negeri 2. Pertahanan 3. Keamanan 4. Yustisi 5. Moneter dan Fiskal Nasional 6. Agama Urusan di Luar 6 Urusan Absolut • • • Sebagian dapat diselenggarakan sendiri oleh Pemerintah Sebagian dapat diselenggarakan melalui Dekonsentrasi; Sebagian dapat diselenggarakan melalui Tugas Pembantuan CONCURRENT (Urusan Bersama) Urusan Wajib (Obligatory) Wajib diselenggarakan terkait dengan pelayanan dasar (basic services), seperti: Pendidikan, Kesehatan, Perumahan, Ketahanan Pangan, Sosial. Urusan Pilihan (Optional) Terkait dengan potensi unggulan (core competence), seperti: Pertambangan, Perikanan, Pertanian, Perkebunan, Kehutanan, Pariwisata Diselenggarakan melalui asas Desentralisasi dengan kriteria: eksternalitas, akuntablitas, dan efisiensi

Kebijakan Fiskal Nasional • Konsep “Money Follows Functions” • Pelaksanaan Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan • Transfer dari Pusat ke Daerah

KEBIJAKAN DESENTRALISASI FISKAL kepala daerah diberikan diskresi (keleluasaan) untuk mengelola belanjanya. Hal ini tentu saja sesuai dengan kebutuhan dan prioritas daerah masing-masing.

Kebijakan Fiskal Nasional Pemerintah Pusat kewenangan sumber pendanaan Pemerintah Daerah Pelaksanaan Kewenangan APBD Desentralisasi Dekonsentrasi Tugas Pembantuan Pemerintah Pusat kepada Daerah/Desa PAD Dana Perimbangan Hibah, Lain-lain Pendapatan Belanja Surplus/Defisit Pembiayaan APBN BHP & BP DAU DAK SILPA Tahun Lalu Dana Cadangan Penjualan Kekayaan Daerah yang dipisahkan Pinjaman Daerah

Komposisi Pendapatan Pemerintah Daerah 2008 -2010 (%) Jenis Pendapatan Provinsi Kota/Kabup aten Pemerintah Daerah Pendapatan Asli Daerah 43. 8% 7. 3% 16. 0% Dana Transfer dari Pemerintah Pusat 55. 0% 86. 6% 79. 3% Dana Bagi Hasil (DBH) 22. 9% 16. 4% 18. 0% Dana Alokasi Umum (DAU) 22. 7% 59. 8% 51. 0% Dana Alokasi Khusus (DAK) 1. 6% 8. 0% 6. 5% Dana Otsus dan Penyesuaian 7. 8% 2. 5% 3. 8% 1. 2% 5. 9% 4. 7% 100. 0% Pendapatan Lainnya TOTAL PENDAPATAN

• Sumber pendanaan dalam APBD dapat dialokasikan untuk mendanai pelaksanaan urusan wajib dan urusan pilihan dalam bentuk program dan kegiatan yang terkait dengan peningkatan pelayanan publik, penciptaan lapangan kerja, pengentasan kemiskinan, peningkatan kualitas lingkungan, dan pertumbuhan ekonomi daerah kebutuhan dana meningkat perimbangan keuangan pusat dan daerah

• Kebijakan otonomi daerah dan desentralisasi fiskal telah memberikan dimensi yang lebih jelas bagi Daerah dalam menyelenggarakan pemerintahan dan pelayanan serta pengelolaan keuangan berdasarkan prinsip transparansi, partisipasi, dan akuntabilitas. • Urusan pemerintahan yang menjadi kewenangan pemerintah pusat didanai dari APBN, • Urusan pemerintahan yang menjadi urusan pemerintah daerah didanai dari APBD. Sistem pendanaan penyelenggaraan pemerintahan bisa berjalan efisien, efektif dan tidak menimbulkan tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan.

• pemerintah pusat masih dapat – melimpahkan kewenangan kepada. Gubernur selaku wakil pemerintah pusat di daerah dan/atau – menugaskan kepada Gubernur/Bupati/Walikota selaku kepala daerah otonom untuk melaksanakan urusan pemerintahan lainnya di luar 6 urusan yang bersifat mutlak dalam rangka penyediaan pelayanan yang berskala nasional (lintas provinsi).

• Desentralisasi kewenangan kepada Gubernur tersebut dilaksanakan melalui pendanaan dekonsentrasi, • sedangkan penugasan kepada Gubernur/Bupati/Walikota dilaksanakan melalui pendanaan tugas pembantuan – Kedua sumber pendanaan tersebut dialokasikan melalui anggaran Kementerian Negara/Lembaga dan tidak masuk dalam APBD karena yang bertanggung jawab untuk melaksanakan kewenangan atas urusan pemerintahan yang didanai dari dana dekonsentrasi dana tugas pembantuan adalah pemerintah pusat. .

DANA YANG DIKELOLA PEMDA • • Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman Daerah, dan Lain-lain Pendapatan Yang Sah – Pendapatan Asli Daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

PAD DANA PERIMBANGAN • Pajak Daerah, hasil Retribusi Daerah, hasil pengelolaan Kekayaan Daerah yang dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang sah, yang digali dari daerah yang bersangkutan berdasarkan asas desentralisasi. • pendanaan Daerah yang bersumber dari APBN yang terdiri atas: – Dana Bagi Hasil (DBH), – Dana Alokasi Umum (DAU) – Dana Alokasi Khusus (DAK) Ketiga komponen Dana Perimbangan dialokasikan kepada daerah dalam satu kesatuan sistem transfer dana dari Pemerintah kepada Pemerintah Daerah guna mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah (vertical imbalance) serta untuk mengurangi kesenjangan pendanaan pemerintahan antar. Daerah (horizontal imbalance).

Dana Darurat Pinjaman Daerah • Dana dari Pem Pusat berasal dari APBN untuk keperluan mendesak yang diakibatkan oleh bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi oleh Daerah dengan menggunakan sumber APBD. • salah satu sumber pembiayaan yang bertujuan untuk mempercepat pertumbuhan ekonomi daerah dan meningkatkan pelayanan kepada masyarakat

lain-lain Pendapatan yang sah • bertujuan memberikan peluang kepada daerah untuk memperoleh pendapatan lainnya yang berasal dari: – hasil kekayaan daerah yang tidak dipisahkan, – hasil pemanfaatan atau pendayagunaan kekayaan negara yang tidak dipisahkan, – jasa giro, – pendapatan bunga, – tuntutan ganti rugi, – keuntungan selisih nilai tukar rupiah terhadap mata uang asing, – dan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah

Pengelolaan sumber dana APBD Tertib dan taat pada peraturan perundangan, efektif, efisien, ekonomis, transparan dapat dipertanggungjawabkan, agar setiap dana yang dibelanjakan dapat menghasilkan output yang terukur dalam menstimulasi peningkatan kesejahteraan masyarakat daerah.

ANGGARAN PENDAPATAN DAN BELANJA NEGARA (APBN) VS ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)

Pengertian Anggaran; Ø Rencana keuangan yang mencerminkan pilihan kebijakan untuk suatu periode pada masa yang akan datang. Ø Suatu pernyataan tentang perkiraan pengeluaran dan penerimaan yang diharapkan akan terjadi pada suatu periode di masa yang akan datang, serta data pengeluaran dan penerimaan yang sungguh-sungguh terjadi di saat ini dan masa yang lalu.

Keuangan Negara; Ø Semua tindakan pemerintah yang mempunyai akibat sehingga negara dibebani kewajiban untuk membayar dan negara memperoleh hak untuk menagih. Untuk menjabarkan pengertian keuangan negara secara riil diperlukan adanya proses perencanaan (planning). Proses perencanaan dalam kaitannya dengan APBN tentu berkaitan dengan perencanaan keuangan (bubgeting atau penganggaran).

Pengertian APBN Ø Rencana keuangan tahunan pemerintahan negara Indonesia yang disetujui oleh DPR. Ø Berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari – 31 Desember). Tujuan APBN Mengatur pembelanjaan negara, mewujudkan stabilitas ekonomi dan pemerataan pendapatan/mengembangkan aktivitas ekonomi masyarakat.

Fungsi APBN; 1. Fungsi Otorisasi Dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan, 2. Fungsi Perencanaan Pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut. 3. Fungsi Pengawasan Pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan ketentuan yang telah ditetapkan.

Fungsi APBN ……… (Lanjutan) 4. Fungsi Alokasi Diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya serta meningkatkan efesiensi dan efektivitas perekonomian. 5. Fungsi Distribusi Memperhatikan rasa keadilan dan kepatutan. 6. Fungsi Stabilisasi Alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian. 7. Fungsi Pengorganisasian Pedoman untuk menyeimbangkan berbagai pos yang ada agar semua kepentingan dapat dilaksanakan dengan baik.

Landasan Hukum APBN: 1. UUD 1945 pasal 23 (1), tentang APBN yang ditetapkan setiap tahun. 2. UU No. 17/2003 tentang keuangan negara. Cara penyusunan APBN: Pemerintah mengajukan RAPBN (RUU APBN) – DPR – UU APBN selambat-lambatnya 2 bulan sebelum tahun anggaran dilaksanakan. Kesulitan dalam menyusun RAPBN, banyak faktor yang setiap saat dapat berubah dalam kurun waktu satu tahun.

Faktor-faktor yang belum dapat dipastikan memberikan pengaruh dalam penentuan APBN umumnya terkait dengan enam sumber: 1. 2. 3. 4. 5. 6. Nilai tukar rupiah terhadap dollar Amerika (USD) Harga minyak bumi di pasar Internasional Kuota minyak mentah yang ditentukan oleh OPEC Suku bunga Pertumbuhan ekonomi Inflasi

APBN disusun dengan berdasarkan azas-azas: 1. Kemandirian, yaitu meningkatkan sumber penerimaan dalam negeri. 2. Penghematan atau peningkatan efesiensi dan produktivitas. 3. Penajaman prioritas pembangunan 4. Menitik beratkan pada azas-azas dan undang negara

Pelaksanaan APBN: APBN ditetapkan dengan UU – pelaksanaan APBN dituangkan dalam PP. Revisi APBN: Pemerintah mengajukan RUU Perubahan APBN kepada DPR. Pertanggungjawaban Pelaksanaan APBN: Selambatnya 6 bulan setelah tahun anggaran berakhir, Presiden menyampaikan RUU tentang Pertanggungjawaban Pelaksanaan APBN kepada DPR berupa Laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan.

Anggaran Pendapatan dan Belanja Negara Tahun xxxx/xxxx (dalam milyar rupiah) Penerimaan dalam negeri Penerimaan pembangunan xxx Belanja rutin Belanja pembangunan xxx Penerimaan Negara xxx Belanja Negara xxxx

Struktur APBN Pendapatan Negara dan Hibah Penerimaan Perpajakan 1. • • 2. Penerimaan dalam negeri Pajak penghasilan Pajak Pertambahan Nilai (PPN) Pajak Bumi dan Bangunan (PBB) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Cukai, dan pajak lainnya Pajak perdagangan internasional, terdiri atas Bea Masuk dan Tarif Ekspor 1. 2. 3. Penerimaan SDA (Migas dan Non Migas) Bagian Laba BUMN PNBP Lainnya Belanja Pemerintah Pusat 1. 2. 3. Belanja Pegawai Belanja Barang Belanja Modal Belanja Daerah 1. 2. 3. 4. Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus Dana Otonomi Khusus dan Penyesuaian Pembiayaan Dalam Negeri Pembiayaan Perbankan, Privatisasi, Surat Utang Negara, serta penyertaan modal negara Pembiayaan Luar Negeri 1. Penerimaan Negara Bukan Pajak (PNBP) Hibah Belanja Negara Pembiayaan 2. Penarian Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek Pembayaran Cicilan Pokok Utang Luar negeri, terdiri atas Jatuh Tempo dan Moratorium

Anggaran Pendapatan dan Belanja Daerah Pengertian APBD: APBD merupakan rencana pendapatan, belanja daerah, dan pembiayaan untuk satu tahun. APBD juga merupakan wujud tahunan dari rencana jangka panjang daerah serta rencana jangka menengah yang dibuat dari visi misi kepala daerah.

Fungsi APBD • Fungsi Otorisasi: dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. • Fungsi Perencanaa: pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan. • Fungsi Pengawasan: pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang ada. • Fungsi Alokasi: mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian. • Fungsi Distribusi; memperhatikan rasa keadilan dan kepatutan • Fungsi Stabilisasi: menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Struktur APBD Pendapatan Daerah Belanja Daerah Pembiayaan Pendapatan Asli Daerah 1. 2. 3. 4. • • • Pajak Daerah Retribusi Daerah Hasil Pengelolaan Kekayaan Daerah yang dipisahkan Lain-lain PAD yang sah, yang terdiri dari: Hasil penjualan kekayaan daerah yang tidak dipisahkan Hasil pemanfaatan/pendayagunaan kekayaan daerah yang tidak dipisahkan Pendapatan bunga Tuntutan ganti rugi Keuntungan setelah nilai tukar rupiah terhadap mata uang asing Komisi potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah Dana Perimbangan 1. 2. 3. Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus Lain-lain Pendapatan Daerah yang Sah Hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan oleh Pemerintah Belanja Tidak Langsung 1. 2. 3. 4. 5. 6. Belanja Pegawai Bunga Subsidi Hibah Bantuan Sosial Belanja bagi hasil dan bantuan keuangan g. Belanja tidak terduga Belanja Langsung 1. 2. 3. Belanja Pegawai Belanja Barang dan Jasa Belanja Modal Penerimaan Pembiayaan 1. 2. 3. 4. 5. SILPA tahun anggaran sebelumnya Pencairan dana cadangan Hasil penjualan kekayaan daerah yang dipisahkan Penerimaan pinjaman Penerimaan kembali pemberian pinjaman Pengeluaran Pembiayaan 1. 2. 3. 4. Pembentukan dana cadangan Penyertaan modal pemerintah daerah Pembayaran pokok utang Pemberian pinjaman

Hubungan APBN - APBD APBN 1. Penerimaan Pemerintah: a. Penerimaan Dalam Negeri - Penerimaan dr Pajak - Penerimaan bukan Pajak b. Hibah 2. Belanja Pemerintah: a. Belanja Pemerintah Pusat b. Belanja Daerah: - Propinsi - Kabupaten/Kota 3. Pembiayaan: a. Dalam Negeri b. Luar Negeri: - Pinjaman Program/Proyek - interest rate dan Pokok Hutang APBD Propinsi 1. Penerimaan Propinsi: a. Pendapatan Asli Daerah: - Pajak - Bukan Pajak b. Transfer dari Pemerintah Pusat 2. Belanja Pemerintah Propinsi: a. Belanja Pem. Propinsi b. Belanja Kabupaten/Kota 3. Pembiayaan: - Pinjaman APBD Kabupaten/Kota 1. Penerimaan Kabupaten/Kota: a. Pendapatan Asli Daerah: - Pajak - Bukan Pajak b. Transfer dari - Pem. Pusat - Pem. Propinsi 2. Belanja Kabupaten/Kota: 3. Pembiayaan: - Pinjaman

Alur Sumber Dana APBN ke APBD APBN PENDAPATAN Pajak PNBP Hibah PENDAPATAN • PAD • Dana Perimbangan • Lain 2 Pendapatan - Dana Otsus & Penyesuaian - Dana Hibah Daerah - Dana - Darurat BELANJA NEGARA I. Pemerintah Pusat Belanja Pegawai Belanja Barang Belanja Modal Bantuan Sosial Pembayaran Bunga Subsidi Belanja Hibah Belanja Lain-lain APBD Belanja K/L APP II. Belanja Daerah Dana Perimbangan Dana Otsus & Penyesuaian BELANJA Belanja Pegawai Belanja Barang Belanja Modal Pembayaran Bunga Subsidi Belanja Hibah Bantuan Sosial Belanja Tak Terduga Belanja Transfer Hibah - PDN - Penerusan Hibah LN - Penerusan Pinjaman LN `Dana Darurat PEMBIAYAAN I. Pembiayaan Dalam Negeri 1. Perbankan dalam negeri 2. Non-perbankan dalam negeri II. Pembiayaan Luar negeri (neto) 1. Penarikan Pinjaman LN (bruto) 2. Pembayaran Cicilan Pokok Utang LN PENGELUARAN : Pengeluaran Pembiayaan Dalam Negeri II. Pengeluaran Pembiayaan Luar Negeri I. PEMBIAYAAN I. Penerimaan SILPA Pencaian Dana Cadangan Penjualan Aset yg dipisahkan Penerimaan Pinjaman Penerimaaan kembali pemberian pinjaman Penerimaan Piutang Daerah II. Pengeluaran Pembentukan Dana Cadangan Penyertaan Modal Pembayaran Utang Pemberian Pinjaman 41

TUGAS Buat matriks perbedaan DAU dan DAK