APBN Pengertian APBN Suatu daftar yg secara sistematis

APBN

Pengertian APBN Suatu daftar yg secara sistematis memuat sumber 2 penerimaan & alokasi pengeluaran negara dlm jangka waktu tertentu (biasanya 1 tahun) (Sumarsono, 2010)

Dasar Hukum 1. UUD 1945 2. UU No. 17 Tahun 2003 ttg Keuangan Negara 3. UU No. 1 Tahun 2004 ttg Perbendaharaan Negara 4. UU No. 25 Tahun 2004 ttg Sistem Perencanaan Pembangunan Nasional 5. UU No. 33 Tahun 2004 ttg Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah 6. Peraturan Pemerintah No. 20 Tahun 2004 ttg Rencana Kerja Pemerintah 7. Peraturan Pemerintah No. 21 Tahun 2004 ttg Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga

1. Fungsi Otorisasi 2. Fungsi Perencanaan 3.")

Fungsi APBN (UU No. 17/2003, ps. 3) 1. Fungsi Otorisasi 2. Fungsi Perencanaan 3. Fungsi Pengawasan 6. Fungsi Stabilisasi 5. Fungsi Distribusi 4. Fungsi Alokasi

1. Fungsi Otorisasi • Anggaran negara menjadi")

Fungsi APBN (UU No. 17/2003, ps. 3) 1. Fungsi Otorisasi • Anggaran negara menjadi dasar untuk melaksanakan pendapatan dan belanja pd tahun yang bersangkutan, shg pembelanjaan/pendapatan dapat dipertanggungjawabkan kpd rakyat. 2. Fungsi Perencanaan • Anggaran negara dapat menjadi pedoman negara untuk merencanakan kegiatan pada tahun tersebut. 3. Fungsi Pengawasan • Anggaran negara harus menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi Alokasi • Anggaran negara harus")

Fungsi APBN (UU No. 17/2003, ps. 3) 4. Fungsi Alokasi • Anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya serta meningkatkan efesiensi dan efektivitas perekonomian. 5. Fungsi Distribusi • Kebijakan anggaran negara harus memerhatikan rasa keadilan dan kepatutan sehingga keseimbangan pembagian pendapatan bisa tercipta. 6. Fungsi Stabilisasi • Anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

")

Pendekatan Penyusunan APBN (UU No. 17 Tahun 2003 dan PP No. 21 Tahun 2004) 1. Unified Budget 2. Kerangka Pengeluaran Jangka Menengah (KPJM) 3. Penganggaran Berbasis Kinerja (Performance Base Budgeting)

")

Pendekatan Penyusunan APBN (UU No. 17 Tahun 2003 dan PP No. 21 Tahun 2004) 1. Unified Budget 2. Kerangka Pengeluaran Jangka Menengah (KPJM) 3. Penganggaran Berbasis Kinerja (Performance Base Budgeting) • Penyatuan jenis anggaran, artinya pendekatan ini tidak mengenal pemisahan anggaran dalam bentuk anggaran rutin dan anggaran pembangunan belanja • Metode pendekatan anggaran terhadap pengambilan kebijakan dalam prespektif lebih dari satu tahun anggaran dengan mempertimbangkan implikasi biaya dari kebijakan bersangkutan dengan tahun anggaran sebelumnya • Pengalokasian dana untuk mencapai tujuan secara terprogram atau untuk mencapai suatu indikator pengukuran kerja, efisiensi, dan produktifitas sehingga akuntabilitas publik bisa tercipta

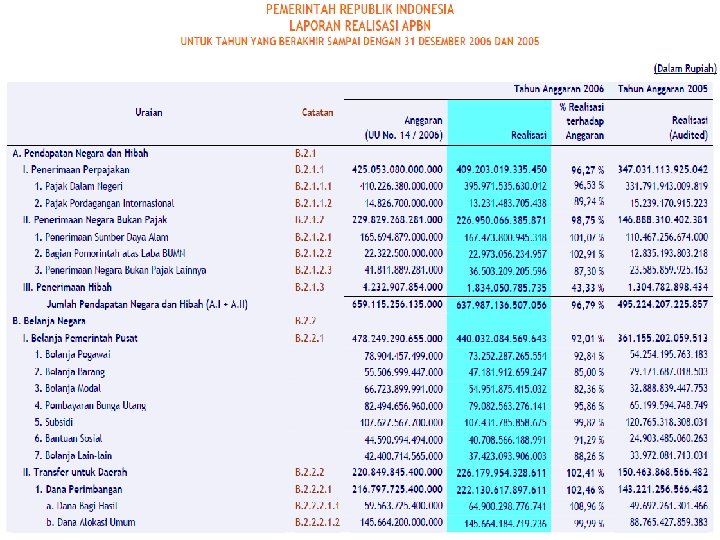

Struktur APBN Pendapatan Negara dan Hibah § Penerimaan Negara § Hibah - Belanja Negara § Belanja Pemerintah Pusat § Transfer ke Daerah = Surplus/Defisit Anggaran Pembiayaan § Pembiayaan Dalam Negeri § Pembiayaan Luar Negeri

Pendapatan Negara dan Hibah 1. Penerimaan Dalam Negeri, terdiri atas: a. Penerimaan Perpajakan, terdiri atas Pajak Dalam Negeri, terdiri atas Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Cukai, dan pajak lainnya. Pajak Perdagangan Internasional, terdiri atas Bea Masuk dan Tarif Ekspor. b. Penerimaan Negara Bukan Pajak (PNBP), terdiri atas: ØPenerimaan SDA (Migas dan Non Migas) ØBagian Laba BUMN ØPNBP lainnya 2. Hibah mempunyai pengertian bantuan yang berasal dari swasta, baik dalam negeri maupun luar negeri, dan pemerintah luar negeri

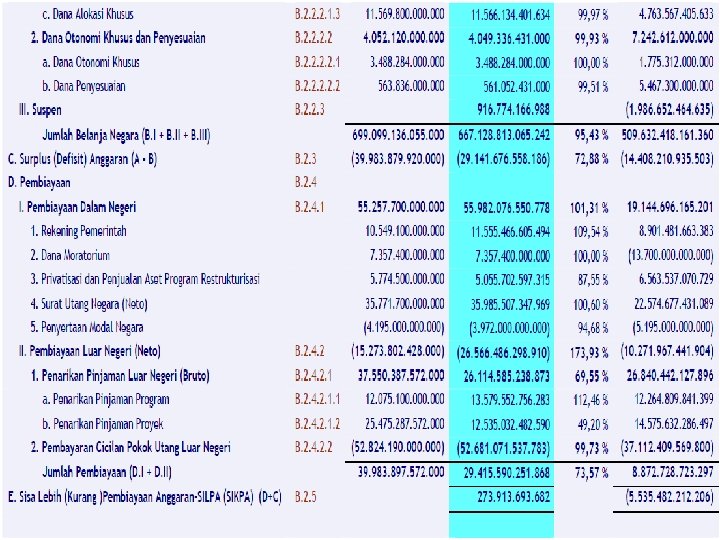

Belanja Negara Belanja terdiri atas dua jenis: 1. Belanja Pemerintah Pusat, adalah belanja yang digunakan untuk membiayai kegiatan pembangunan Pemerintah Pusat, baik yang dilaksanakan di pusat maupun di daerah (dekonsentrasi dan tugas pembantuan), misalnya: Belanja Pegawai, Belanja Barang, Belanja Modal, Pembiayaan Bunga Utang, Subsidi BBM dan Subsidi Non-BBM, Belanja Hibah, Belanja Sosial (termasuk Penanggulangan Bencana), dan Belanja Lainnya. 2. Belanja Daerah, adalah belanja yang dibagi-bagi ke Pemerintah Daerah, untuk kemudian masuk dalam pendapatan APBD daerah yang bersangkutan, meliputi: a. Dana Bagi Hasil b. Dana Alokasi Umum c. Dana Alokasi Khusus d. Dana Otonomi Khusus

Pembiayaan meliputi: 1. Pembiayaan Dalam Negeri, meliputi Pembiayaan Perbankan, Privatisasi, Surat Utang Negara, serta penyertaan modal negara 2. Pembiayaan Luar Negeri, meliputi: a. Penarikan Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek b. Pembayaran Cicilan Pokok Utang Luar Negeri, terdiri atas Jatuh Tempo dan Moratorium

SUSPEN

BAPPENAS KEMENTERIAN/LEMBAGA BAPPENAS+KEMENKEU KEMENTERIAN/LEMBAGA BAPPENAS KEMEN. KEUANGAN KEMENTERIAN/LEMBAGA KEMEN. KEUANGAN RPJM PP RENSTRA-KL PAGU INDIKATIF RENJA-KL SE B RKP PP PAGU SEMENTARA RKA-KL SEMK PENGANGGARA N HIMPUNAN RKA -KL NOTA KEU & RAPBN PEMERINTAH+DPR APBN KEMEN. KEUANGAN RINCIAN APBN KEMENTRIAN/L+KEMEN. KEU DIPA PEMERINTAH+DPR LKPP PERENCANAAN UU Perpre s UU PENGESAHAN ANGGARAN PELAKSANAAN PERTNGGJWB

(1) RKP Pagu Indikatif (Maret) Pokok-pokok Kebijakan Fiskal dan Kerangka Ekonomi")

Siklus APBN (2) (1) RKP Pagu Indikatif (Maret) Pokok-pokok Kebijakan Fiskal dan Kerangka Ekonomi Makro (Pertengahan Mei) (3) Pagu Sementara (Pertengahan Juni) (7) DIPA K/L (6) Rincian Anggaran Belanja K/L (Akhir November) Perpres (4) (31 Desember) (5) APBN (Akhir Oktober) UU RAPBN (Agustus) RUU & NK

dalam rupiah 2. Pertumbuhan ekonomi tahunan")

Indikator Perekonomian Makro 1. Produk Domestik Bruto (PDB) dalam rupiah 2. Pertumbuhan ekonomi tahunan (%) 3. Inflasi (%) 4. Nilai tukar rupiah per USD 5. Suku bunga SBI 3 bulan (%) 6. Harga minyak indonesia (USD/barel) 7. Produksi minyak Indonesia (barel/hari)

Perubahan/Penyesuaian APBN dilakukan bila: 1. Perkembangan ekonomi makro yang tidak sesuai dengan asumsi yang digunakan dalam APBN. 2. Perubahan pokok-pokok kebijakan fiskal 3. Keadaan yang menyebabkan harus dilakukan pergeseran anggaran antar unit organisasi, antarkegiatan, dan antar jenis belanja. 4. Keadaan yang menyebabkan saldo anggaran lebih (SAL) tahun sebelumnya harus digunakan untuk pembiayaan anggaran yang berjalan.

• ALHAMDULILLAH • SEMOGA BERMANFAAT

- Slides: 20