Anlisis Horizontal y Vertical Anlisis Vertical El Anlisis

Cuentas Activos Corrientes Caja Bancos Ctas x cobrar corto plazo")

I N V E R S I Ó N F")

I N V E R S I Ó N F")

I N V E R S I Ó N F")

I N V E R S I Ó N F I")

CONCLUSIONES • La Inversión de la empresa se concentra mayoritariamente")

Cuentas Ventas a Crédito Ventas al Contado Total de Ingresos")

Cuentas Ventas a Crédito Ventas al Contado Total de Ingresos")

Cuentas Ventas a Crédito Ventas al Contado Total de Ingresos")

Cuentas Ventas a Crédito 2. 012 A. Vert. 2012 1.")

CONCLUSIONES • Del Total de Ingresos, la empresa genera en")

Cuentas 2012 2011 Activos Corrientes Caja Bancos Ctas x cobr.")

Cuentas 2012 2011 Variación Porcentaje Activos Corrientes Caja Bancos Ctas")

Cuentas 2012 2011 Variación Porcentaje Activos Corrientes Caja Bancos Ctas")

Cuentas 2012 2011 Variación Porcentaje Activos Corrientes Caja Bancos Ctas")

CONCLUSIONES • La Empresa creció un 21% entre los años")

“Análisis financiero para la toma de decisiones” Tercera Edición, Ed.")

- Slides: 25

Análisis Horizontal y Vertical

Análisis Vertical El Análisis Vertical se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical. El análisis es estático porque analiza y compara datos de un solo periodo. Para efectuar el análisis vertical hay dos procedimientos: Procedimiento de Porcentajes o Porcientos Integrales: Se convierten las cifras de los estados financieros a porcentajes integrales, bajo la máxima matemática: el todo es igual a la suma de sus partes (Enrique Zamorano, 2014). Siendo su formula:

Cuenta Base = 100% Balance General “Total de Activos” Estado de Resultados “Total de Ingresos”

Análisis Vertical Ejemplo Análisis Vertical de una empresa dedicada a la compra – venta de vehículos.

Análisis Vertical (Balance General) Cuentas Activos Corrientes Caja Bancos Ctas x cobrar corto plazo Inventarios Activos no Corrientes Edificios Total de Activos Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrimonio Valor A. Vert. 2012 3. 256. 984 194. 924 2. 000 1. 062. 060 283. 216 3. 540. 200 1. 416. 080 100. 000 1. 316. 080 2. 124. 120 1. 889. 820 234. 300 3. 540. 200

Análisis Vertical (Balance General) I N V E R S I Ó N F I N A N C I A M Cuentas Activos Corrientes Caja Bancos Ctas x cobrar corto plazo Inventarios Activos no Corrientes Edificios Total de Activos Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrimonio Valor A. Vert. 2012 3. 256. 984 194. 924 2. 000 1. 062. 060 283. 216 3. 540. 200 1. 416. 080 100. 000 1. 316. 080 2. 124. 120 1. 889. 820 234. 300 3. 540. 200

Análisis Vertical (Balance General) I N V E R S I Ó N F I N A N C I A M Cuentas Activos Corrientes Caja Bancos Ctas x cobrar corto plazo Inventarios Activos no Corrientes Edificios Total de Activos Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrimonio Valor A. Vert. 2012 3. 256. 984 194. 924 2. 000 1. 062. 060 283. 216 3. 540. 200 100% 1. 416. 080 100. 000 1. 316. 080 2. 124. 120 1. 889. 820 234. 300 3. 540. 200 100%

Análisis Vertical (Balance General) I N V E R S I Ó N F I N A N C I A M Cuentas Activos Corrientes Caja Bancos Ctas x cobrar corto plazo Inventarios Activos no Corrientes Edificios Total de Activos Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrimonio Valor A. Vert. 2012 3. 256. 984 92% 194. 924 2. 000 1. 062. 060 283. 216 8% 283. 216 3. 540. 200 100% 1. 416. 080 40% 100. 000 1. 316. 080 2. 124. 120 60% 1. 889. 820 234. 300 3. 540. 200 100%

Análisis Vertical(Balance General) I N V E R S I Ó N F I N A N C I A M Cuentas Activos Corrientes Caja Bancos Ctas x cobrar corto plazo Inventarios Activos no Corrientes Edificios Total de Activos Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrimonio Valor A. Vert. 2012 3. 256. 984 92% 194. 924 6% 2. 000 56% 1. 062. 060 30% 283. 216 8% 3. 540. 200 100% 1. 416. 080 40% 100. 000 3% 1. 316. 080 37% 2. 124. 120 60% 1. 889. 820 53% 234. 300 7% 3. 540. 200 100%

Análisis Vertical (Balance General) CONCLUSIONES • La Inversión de la empresa se concentra mayoritariamente en Activos Corrientes (92%) dentro de los cuales las cuentas con mayor importancia relativa son Cuentas por Cobrar (56%) e Inventarios (30%), las demás partidas carecen de importancia relativa, lo cual es coherente con el negocio de la empresa ya que por su naturaleza y modalidad de trabajo debe vender los vehículos a crédito y poseer un suficiente inventario. • La Inversión de la empresa se financia un 60% con fondos de inversionistas y un 40% con fondos de terceros. En donde las cuentas con mayor importancia relativa son Cuentas por Pagar a Largo Plazo (37%) en el Pasivo y Capital (53%) en el Patrimonio.

Análisis Vertical(Estado de Resultados) Cuentas Ventas a Crédito Ventas al Contado Total de Ingresos 2. 012 1. 247. 000 353. 000 1. 600. 000 Costo de Ventas 950. 500 Utilidad Bruta 649. 500 Gastos Administrativos 350. 000 Gastos de Ventas Utilidad Neta 65. 200 234. 300 A. Vert. 2012

Análisis Vertical(Estado de Resultados) Cuentas Ventas a Crédito Ventas al Contado Total de Ingresos 2. 012 1. 247. 000 353. 000 1. 600. 000 Costo de Ventas 950. 500 Utilidad Bruta 649. 500 Gastos Administrativos 350. 000 Gastos de Ventas Utilidad Neta A. Vert. 2012 65. 200 234. 300 100%

Análisis Vertical(Estado de Resultados) Cuentas Ventas a Crédito Ventas al Contado Total de Ingresos 2. 012 1. 247. 000 353. 000 1. 600. 000 Costo de Ventas 950. 500 Utilidad Bruta 649. 500 Gastos Administrativos 350. 000 Gastos de Ventas Utilidad Neta A. Vert. 2012 100% 41% 65. 200 234. 300 15%

Análisis Vertical(Estado de Resultados) Cuentas Ventas a Crédito 2. 012 A. Vert. 2012 1. 247. 000 78% 353. 000 22% 1. 600. 000 100% Costo de Ventas 950. 500 59% Utilidad Bruta 649. 500 41% Gastos Administrativos 350. 000 22% 65. 200 4% 234. 300 15% Ventas al Contado Total de Ingresos Gastos de Ventas Utilidad Neta

Análisis Vertical(Estado de Resultados) CONCLUSIONES • Del Total de Ingresos, la empresa genera en términos netos un 15% por concepto de utilidad, debido a que el 59% de éstos se utiliza en costo de ventas (costo de adquisición de los vehículos vendidos) y un 26% se utiliza en gastos de administración y ventas. • Por otro lado se puede evidenciar que la gran parte de los ingresos de la empresa son a crédito (78%), lo cual demuestra que la política de ventas de la empresa es trabajar con créditos a clientes.

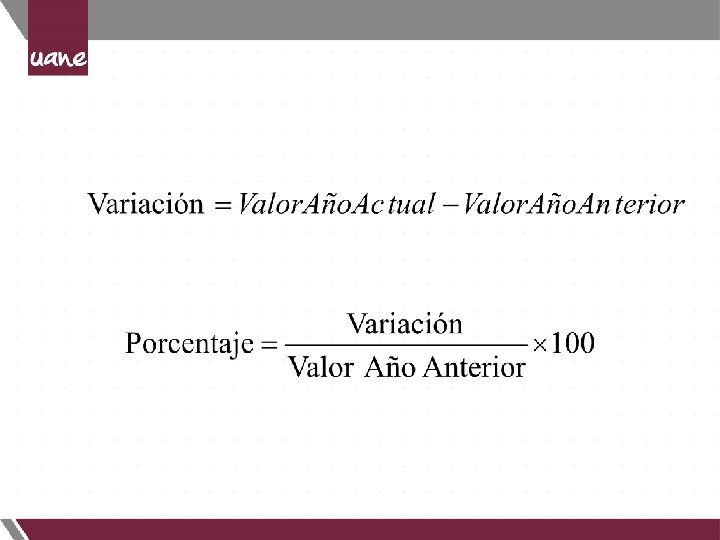

Análisis Horizontal • Es un procedimiento que consiste en comparar estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. • Este análisis es de gran importancia para la empresa, porque mediante él se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; también permite definir cuáles merecen mayor atención por ser cambios significativos en la marcha (Enrique Zamorano, 2014).

Análisis Horizontal Ejemplo Análisis Horizontal de una empresa dedicada a la compra – venta de vehículos.

Análisis Horizontal (Balance General) Cuentas 2012 2011 Activos Corrientes Caja Bancos Ctas x cobr. corto plazo Inventarios Activos no Corrientes Edificios Total de Activos 3. 256. 984 194. 924 2. 000 1. 062. 060 283. 216 3. 540. 200 2. 656. 300 232. 300 1. 300. 000 1. 124. 000 269. 732 2. 926. 032 Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrim. 1. 416. 080 100. 000 1. 316. 080 2. 124. 120 1. 889. 820 234. 300 3. 540. 200 1. 032. 000 130. 000 902. 000 1. 894. 032 1. 889. 820 4. 212 2. 926. 032 Variación Porcentaje

Análisis Horizontal (Balance General) Cuentas 2012 2011 Variación Porcentaje Activos Corrientes Caja Bancos Ctas x cobr. corto plazo Inventarios Activos no Corrientes Edificios Total de Activos 3. 256. 984 194. 924 2. 000 1. 062. 060 283. 216 3. 540. 200 2. 656. 300 232. 300 1. 300. 000 1. 124. 000 269. 732 2. 926. 032 614. 168 21% Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrim. 1. 416. 080 100. 000 1. 316. 080 2. 124. 120 1. 889. 820 234. 300 3. 540. 200 1. 032. 000 130. 000 902. 000 1. 894. 032 1. 889. 820 4. 212 2. 926. 032 614. 168 21%

Análisis Horizontal (Balance General) Cuentas 2012 2011 Variación Porcentaje Activos Corrientes Caja Bancos Ctas x cobr. corto plazo Inventarios Activos no Corrientes Edificios Total de Activos 3. 256. 984 194. 924 2. 000 1. 062. 060 283. 216 3. 540. 200 2. 656. 300 232. 300 1. 300. 000 1. 124. 000 269. 732 2. 926. 032 600. 684 23% 13. 484 5% 614. 168 21% Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrim. 1. 416. 080 100. 000 1. 316. 080 2. 124. 120 1. 889. 820 234. 300 3. 540. 200 1. 032. 000 130. 000 902. 000 1. 894. 032 1. 889. 820 4. 212 2. 926. 032 384. 080 37% 230. 088 12% 614. 168 21%

Análisis Horizontal (Balance General) Cuentas 2012 2011 Variación Porcentaje Activos Corrientes Caja Bancos Ctas x cobr. corto plazo Inventarios Activos no Corrientes Edificios Total de Activos 3. 256. 984 194. 924 2. 000 1. 062. 060 283. 216 3. 540. 200 2. 656. 300 232. 300 1. 300. 000 1. 124. 000 269. 732 2. 926. 032 600. 684 -37. 376 700. 000 -61. 940 13. 484 614. 168 23% -16% 54% -6% 5% 5% 21% Pasivos Ctas x pagar corto plazo Ctas x pagar largo plazo Patrimonio Capital Utilidad del Ejercicio Total Pasivo + Patrim. 1. 416. 080 100. 000 1. 316. 080 2. 124. 120 1. 889. 820 234. 300 3. 540. 200 1. 032. 000 130. 000 902. 000 1. 894. 032 1. 889. 820 4. 212 2. 926. 032 384. 080 -30. 000 414. 080 230. 088 614. 168 37% -23% 46% 12% 0% 5463% 21%

Análisis Horizontal (Balance General) CONCLUSIONES • La Empresa creció un 21% entre los años 2011 y 2012, este crecimiento se evidencia en un aumento del 23% de los Activos Corrientes (principalmente en cuentas por cobrar 54%), y un aumento del 5% en Activos no Corrientes. • Este crecimiento fue financiado por aumentos del 37% de los Pasivos y 12% del Patrimonio. • Cabe señalar que el incremento del Pasivo fue provocado mayoritariamente por un incremento del 46% en las cuentas por pagar a largo plazo, y el crecimiento del Patrimonio fue provocado exclusivamente por un incremento del 5463% de las utilidades.

Referencias: Zamorano, E (2014) “Análisis financiero para la toma de decisiones” Tercera Edición, Ed. IMCP (Instituto Mexicano de Contadores Públicos).