Anlisis de Estados Financieros Profesor Correo William Par

Estructura del Balance General Activos = Bienes y derechos de la empresa Usos")

Estado de Resultados Presenta el resultado de las operaciones de una empresa en")

- Slides: 14

Análisis de Estados Financieros Profesor: Correo: William Par ado Nuñez wparadon@ g mail. com

Sesión N° 4: Estados Financieros Contenido: 1. 2. 3. 4. 5. Definición Objetivos Clases de Estados Financieros Fuentes de información Principios de Contabilidad Generalmente Aceptados (PCGA)

1. Definición 0 Son cuadros sistemáticos que presentan, en forma razonable, diversos aspectos de la situación financiera, los resultados de las operaciones y los flujos de efectivo de la gestión de una empresa de acuerdo con principios de contabilidad generalmente aceptados. Normas Internacionales de Contabilidad Normas Internacionales de Información Financiera NIC NIFF International Accounting Standards International Financial Reporting Standards IAS IFRS

2. Objetivos 0 Presentar razonablemente información sobre la situación financiera, los resultados de las operaciones y los flujos de efectivo de una empresa. 0 Apoyar a la gerencia en la planeación, organización, dirección y control de los negocios. 0 Servir de base para tomar decisiones sobre inversiones y financiamiento. 0 Representar una herramienta para evaluar la gestión de la gerencia y la capacidad de la empresa para generar efectivo y equivalentes de efectivo. 0 Permitir el control sobre las operaciones que realiza la empresa. 0 Ser una base para guiar la política de gerencia de fe los accionistas en materia societaria.

3. Clases de Estados Financieros 3. 1 Estados financieros con propósito general i. Estados financieros consolidados ii. Estados financieros de períodos intermedios iii. Estados financieros anuales 3. 2 Estados financieros con propósito especial i. Estados financieros extraordinarios ii. Estados financieros de liquidación

Estados Financieros Estado de Situación Financiera Estado de Flujo de Efectivo Notas a los estados financieros Estado de Resultados Estado de Cambios en el Patrimonio Neto

4. Fuentes de información

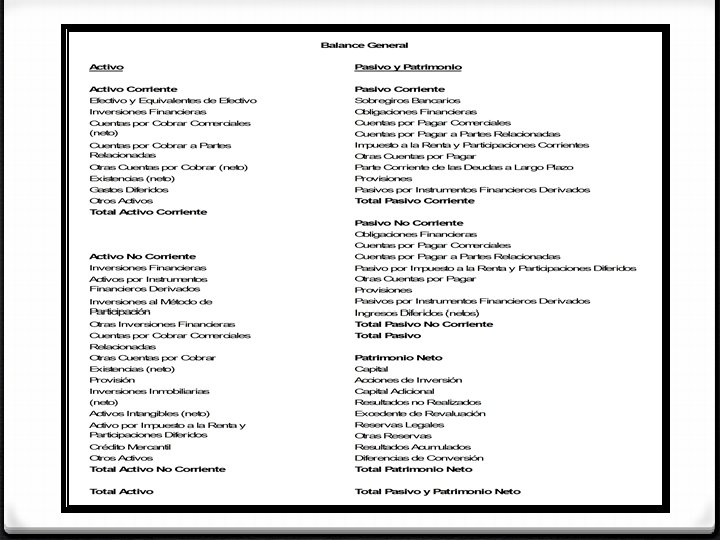

a) Estructura del Balance General Activos = Bienes y derechos de la empresa Usos Participaciones Pasivos + Patrimonio De terceros Dueños / accionistas Fuentes i g i b i l i d a d L i q u i d e z E x

0 Otra perspectiva de visualizar el Balance General Disponible Deuda de corto plazo Exigible Deuda de mediano y largo plazo Realizable Capital Inmovilizado Inversiones Circulantes Fondeo Permanente

Fuente: Bloomberg

b) Estado de Resultados Presenta el resultado de las operaciones de una empresa en un periodo determinado, por lo cual es conocido como Estado de Resultados. Expresa la acción dinámica de los recursos movilizados por la empresa. El Estado de Resultados se relaciona con el BG a través de la utilidad neta.

0 Estructura del Estado de Resultados Fuente: Estados Financieros – Teoría y Práctica

Fuente: Bloomberg