Anlisis de Costos Mtodos de Valuacin de Inventarios

CP. Fidel R.")

• Este método define que el orden en")

• Este método define que el orden en")

• Este método define que el orden en")

• Este método define que el orden en")

• Este método define que el orden en")

• CONCLUSIONES: • Este método define que el")

• Este método define que primero saldrán las")

• Este método define que primero saldrán las")

• Este método define que primero saldrán las")

• Este método define que primero saldrán las")

• Este método define que primero saldrán las")

• CONCLUSIONES: • Este método define que primero")

- Slides: 35

Análisis de Costos Métodos de Valuación de Inventarios (peps, ueps, promedios) CP. Fidel R. Alcocer Martínez

Importancia de la valuación de los inventarios 1. Conocer el valor del inventario, permite tener una base para la fijación del precio de venta y por supuesto de la utilidad a obtener por cada artículo vendido. Ejemplo: Si valuamos que el producto a vender nos costó $60. 00 y queremos una ganancia del 60%, ¿Cuál es el precio de venta? Si posteriormente de venderlo comprobamos que el costo usado era incorrecto y asciende a $80. 00. Determine que porcentaje de ganancia se obtuvo realmente

Importancia de la valuación de los inventarios 2. La valuación correcta del inventario permite conocer el importe de dinero que representa el STOCK o inventario existente en cierta fecha y tomar las previsiones para su reposición en situaciones de incrementos de precios. Ejemplo: Si la empresa ha adquirido durante el año 200, 000 unidades del producto que comercializamos, y enajenó 115, 000, cual será el valor del inventario final existente, si fueron adquiridas por la empresa a $11. 00 cada una. Si el producto es de importación y su costo de adquisición fue originalmente de $1 dólar, que valor de reposición tendrá actualmente si el dólar está a $18. 50 pesos por dólar.

Métodos para la valuación de los inventarios • Cuando el precio de las mercancías que adquiere la empresa es cambiante durante el año, es necesario determinar como afectará su aplicación a la determinación del costo del producto y de su precio de venta. Ejemplo: Si la empresa adquiere 100 unidades a $30 pesos cada una, y posteriormente adquiere 50 unidades a $40 pesos cada una, cual es el valor total del inventario ? Si posteriormente vende 40 unidades, de cuales va a vender? Cual es el costo que va a reconocer?

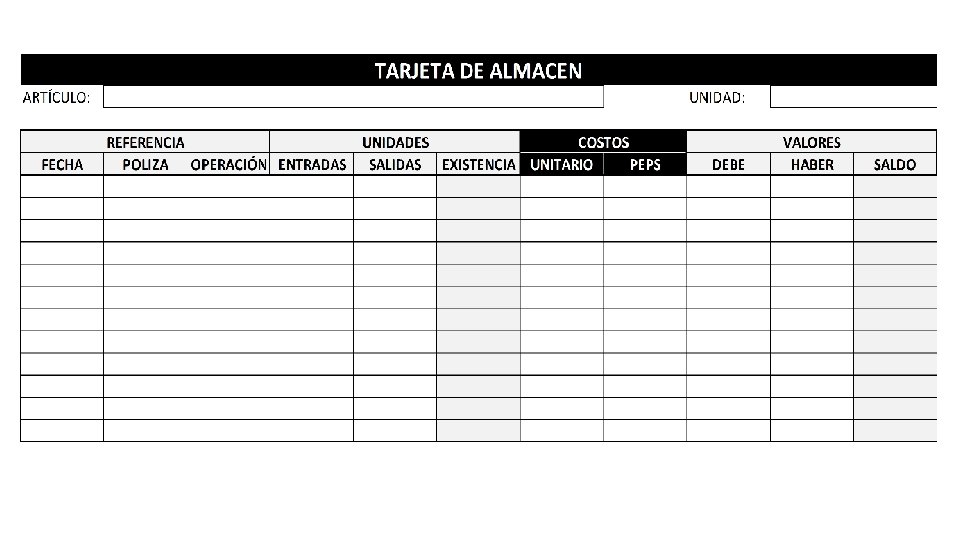

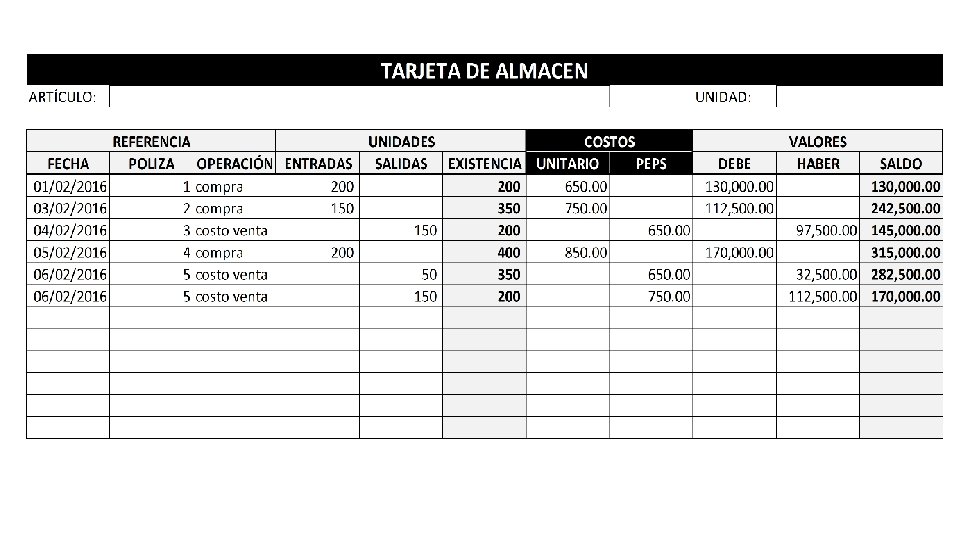

PEPS

Método PEPS (Primeras Entradas Primeras Salidas) • Este método define que el orden en que entran las mercancías, será el orden en que se valúen de salida. • A que costo registraremos la salida generada por las 40 unidades vendidas?

Método PEPS (Primeras Entradas Primeras Salidas) • Este método define que el orden en que entran las mercancías, será el orden en que se valúen de salida.

Método PEPS (Primeras Entradas Primeras Salidas) • Este método define que el orden en que entran las mercancías, será el orden en que se valúen de salida. • El efecto resultante es que el inventario quedará con los valores actuales, y las utilidades reflejaran costos antiguos:

Método PEPS (Primeras Entradas Primeras Salidas) • Este método define que el orden en que entran las mercancías, será el orden en que se valúen de salida. • Y si ahora se venden 70 piezas que valores aplicaríamos?

Método PEPS (Primeras Entradas Primeras Salidas) • Este método define que el orden en que entran las mercancías, será el orden en que se valúen de salida.

Método PEPS (Primeras Entradas Primeras Salidas) • CONCLUSIONES: • Este método define que el orden en que entran las mercancías, será el orden en que se valúen de salida. • En situaciones donde los costos van en aumento, los inventarios quedan a valores actuales, y las utilidades que se reportan no son reales.

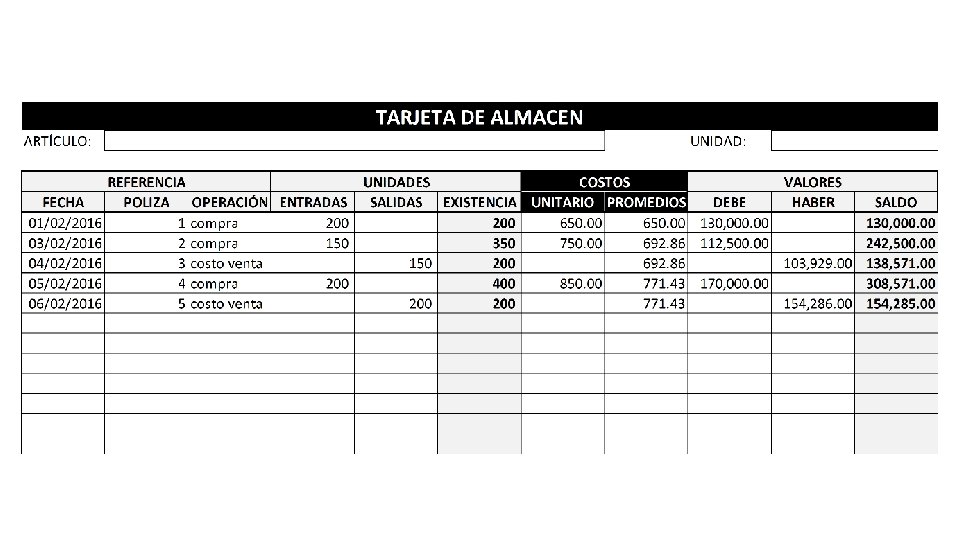

Práctica PEPS • FEB 1 - se compran 200 mesas a un costo unitario de $650 • FEB 3 - se compran 150 mesas a un costo unitario de $750 • FEB 4 - salen 150 mesas por venta • FEB 5 - se compran 200 mesas a un costo unitario de $850 • FEB 6 - salen 200 mesas por venta

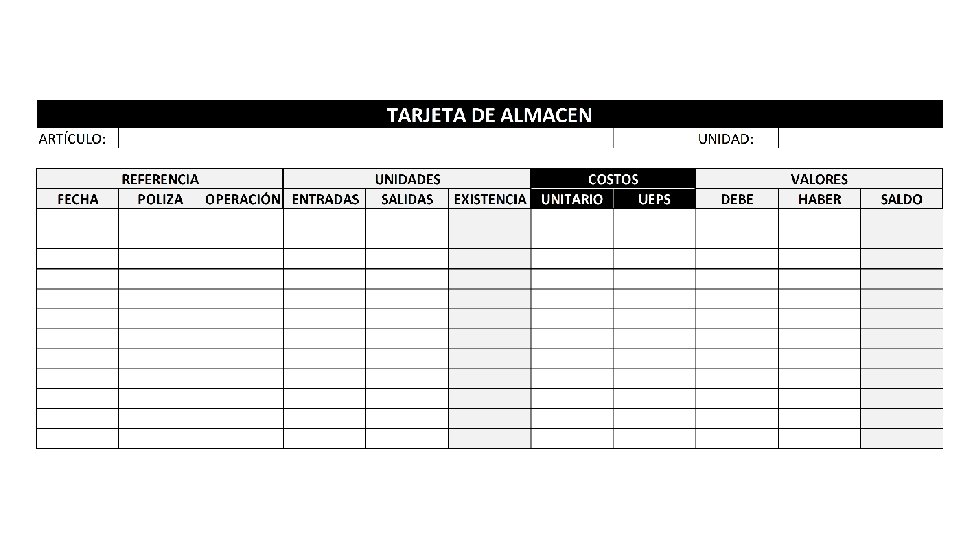

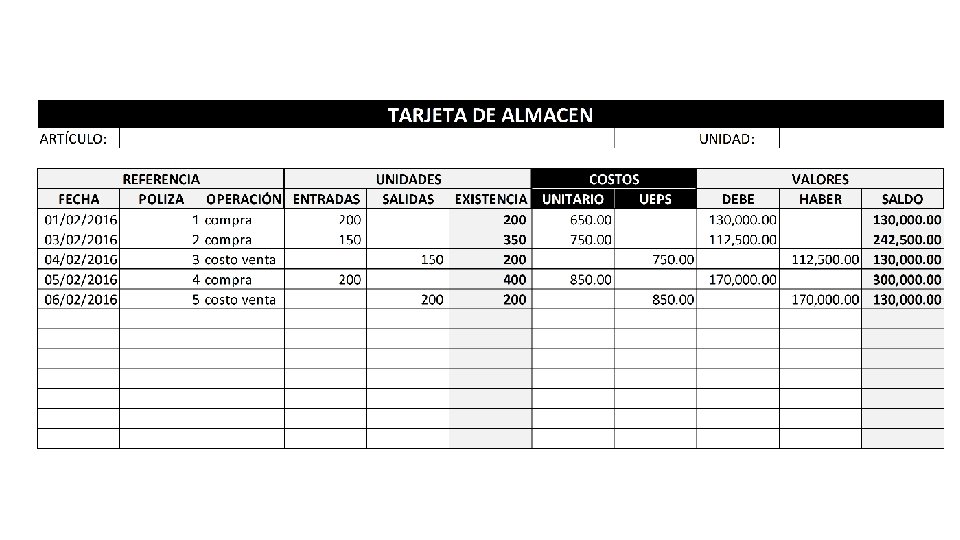

UEPS

Método UEPS (Ultimas Entradas Primeras Salidas) • Este método define que primero saldrán las mercancías que recién han entrado. • A que costo registraremos la salida generada por las 40 unidades vendidas?

Método UEPS (Ultimas Entradas Primeras Salidas) • Este método define que primero saldrán las mercancías que recién han entrado.

Método UEPS (Ultimas Entradas Primeras Salidas) • Este método define que primero saldrán las mercancías que recién han entrado. • El efecto resultante es que los inventarios se van quedando a un valor antiguo, que ya no es el real, pero los costos por las ventas si dejan la utilidad actual.

Método UEPS (Ultimas Entradas Primeras Salidas) • Este método define que primero saldrán las mercancías que recién han entrado. • Y si ahora se venden 70 unidades que valores aplicariamos?

Método UEPS (Ultimas Entradas Primeras Salidas) • Este método define que primero saldrán las mercancías que recién han entrado.

Método UEPS (Ultimas Entradas Primeras Salidas) • CONCLUSIONES: • Este método define que primero saldrán las mercancías que recién han entrado. • En situaciones donde los costos de adquisición van a la alza, los inventarios quedan subvaluados, pero las utilidades reflejan los valores reales

Práctica UEPS • FEB 1 - se compran 200 mesas a un costo unitario de $650 • FEB 3 - se compran 150 mesas a un costo unitario de $750 • FEB 4 - salen 150 mesas por venta • FEB 5 - se compran 200 mesas a un costo unitario de $850 • FEB 6 - salen 200 mesas por venta

PROMEDIOS

Método PROMEDIOS • Este método define que a medida que entran mercancías se calculará un nuevo costo promedio que regirá para las salidas subsecuentes. • A que costo registraremos la salida generada por las 40 unidades vendidas?

Método PROMEDIO • Este método define que a medida que entran mercancías se calculará un nuevo costo promedio que regirá para las salidas subsecuentes.

Método PROMEDIO • Este método define que a medida que entran mercancías se calculará un nuevo costo promedio que regirá para las salidas subsecuentes. • El efecto resultante es que tanto el inventario como los costos de las ventas reflejaran un valor similar, sin embargo la utilidad calculada no representa valores actuales

Método PROMEDIO • Este método define que a medida que entran mercancías se calculará un nuevo costo promedio que regirá para las salidas subsecuentes. • Y si ahora se venden 70 piezas que valores aplicaríamos?

Método PROMEDIO • Este método define que a medida que entran mercancías se calculará un nuevo costo promedio que regirá para las salidas subsecuentes.

Método PROMEDIO • CONCLUSIONES: • Este método define que a medida que entran mercancías se calculará un nuevo costo promedio que regirá para las salidas subsecuentes. • En situaciones donde los costos van en aumento, los inventarios se van actualizando de manera ponderada y las utilidades tienden a mostrar valores cercanos a los actualizados.

Comparación entre PEPS, UEPS, PROMEDIOS

Práctica PROMEDIOS • FEB 1 - se compran 200 mesas a un costo unitario de $650 • FEB 3 - se compran 150 mesas a un costo unitario de $750 • FEB 4 - salen 150 mesas por venta • FEB 5 - se compran 200 mesas a un costo unitario de $850 • FEB 6 - salen 200 mesas por venta

TARJETA DE ALMACEN ARTÍCULO: FECHA UNIDAD: REFERENCIA UNIDADES COSTOS POLIZA OPERACIÓN ENTRADAS SALIDAS EXISTENCIA UNITARIO PROMEDIO DEBE VALORES HABER SALDO