Anggaran Biaya Tenaga Kerja Langsung SKEMA ANGGARAN BIAYA

Anggaran Biaya Tenaga Kerja Langsung

SKEMA ANGGARAN BIAYA TENAGA KERJA Anggaran Produksi Kuantitas Produk yang akan diolah Spesifikasi Jumlah Jam Kerja yang Diperlukan x Tarif Upah ANGGARAN BIAYA TENAGA KERJA

Contoh: PT. Mekar Sari memiliki 3 bagian produksi yakni Bagian I, II, dan II yang memproduksi dua macam produk yaitu X dan Y. Produk X diproduksi melalui tiga bagian, sedangkan produk Y diproduksi hanya melalui bagian I dan III. Rencana jam tenaga kerja per unit produk adalah: Bagian DLH per Unit Bulan Produk X Y Jan 70. 000 34. 000 0, 0 Feb 80. 000 36. 000 0, 2 Mar 80. 000 38. 000 X Y I 0, 4 0, 2 III 0, 4 Rencana tingkat upah rata – rata adalah: Bagian I Rp 20, Bagian II Rp 15, dan Bagian III Rp 10. Sedangkan rencana tingkat produksi tahun 2003 sebagaimana terlihat pada tabel di atas.

Jawab:

Anggaran Biaya Overhead Pabrik

• Anggaran BOP merupakan seluruh biaya produksi selain biaya bahan baku dan biaya tenaga kerja yang direncanakan dibayarkan dalam satu periode tertentu. • BOP dikelompokkan kedalam: (1) Biaya bahan penolong, (2) biaya tenaga kerja penolong, dan (3) biaya pabrikasi lainnya.

Contoh: PT. Terang Dunia pada akhir tahun 2009 merencanakan memproduksi tiga jenis produk yaitu meja tipe MK-1 sebanyak 10. 000 unit, meja tipe MM-5 sebanyak 10. 000 unit, dan MB 2 sebanyak 10. 000 unit. Setiap jenis meja membutuhkan cat, paku, dan hiasan kaki meja sebagai bahan penolong. Setiap unit meja memerlukan cat sebanyak 0, 25 liter, paku 0, 1 kg, dan 4 hiasan kaki meja. Diperkirakan harga beli cat sebesar Rp 25. 000 per liter, dan harga beli paku diperkirakan sebesar Rp 18. 000 per Kg, dan harga 1 buah hiasan meja sebesar Rp 1. 000. Gaji satpam pabrik dianggarkan sebesar Rp 24. 000, sedangkan gaji mandor produksi sebesar Rp 48. 000 per tahun. Sedangkan anggaran biaya pabrikasi lainnya mencakup biaya penyusutan mesin sebesar Rp 12. 500. 000, biaya penyusutan bangunan pabrik sebesar Rp 24. 000 dan biaya listrik, air dan telepon sebesar Rp 40. 000. Tentukan anggaran BOP.

Jawab:

Tarif Overhead Pabrik Dalam menentukan tarif overhead pabrik dipertimbangkan beberapa hal: 1. Hasil produksi 2. Jam tenaga kerja langsung 3. Jam mesin 4. Jumlah bahan baku yang digunakan 5. Waktu proses

ANGGARAN BIAYA OVERHEAD Anggaran Produksi Kuantitas Produk yang akan diolah Spesifikasi Jumlah Jam Kerja yang Diperlukan x Tarif BOP ANGGARAN BIAYA OVERHEAD

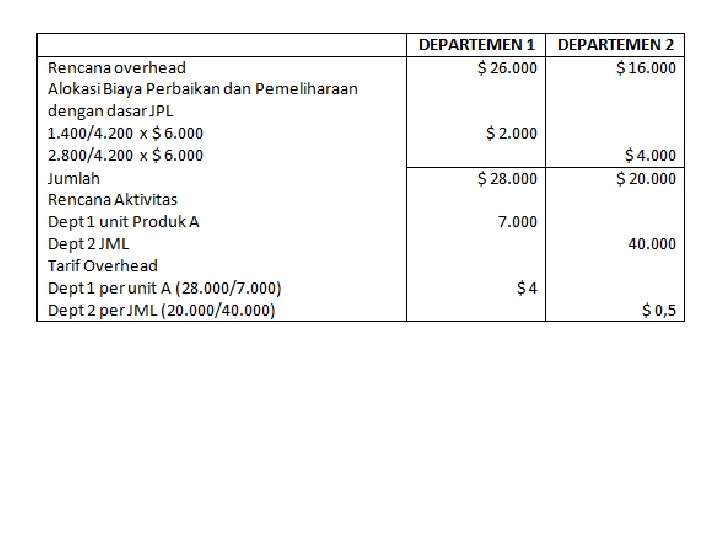

Contoh: PT. Farmville merencanakan memproduksi dua macam produk yaitu produk A dan B sebesar 7. 000 unit dan 4. 000 unit. Perusahaan memiliki dua departemen produksi 1 & 2 serta departemen jasa yaitu pemeliharaan dan perbaikan. Departemen 1 hanya menghasilkan produk A dan Departemen 2 menghasilkan produk A & B. Dasar aktivitas overhead yang digunakan pada dua departemen tersebut diperlihatkan sebagai berikut: Departemen Dasar Aktivitas 1 Jumlah produk yang dihasilkan 2 Jam mesin Pemeliharaan & Perbaikan Jam perbaikan Berdasarkan aktivitas tersebut, diketahui standar jam mesin per unit di departemen 1 untuk produk A = 4, produk B = 3. Sedangkan standar jam perbaikan untuk setiap produk Depertemen 1 = 0, 20 dan Departemen 2 = 0, 07. Tentukan tarif BOP.

Jawab: Atas dasar aktivitas tersebut, diandaikan manajer melakukan rencana biaya overhead pabrik untuk satu tahun sebagai berikut:

Menentukan HPP • HPP = BBB + BTKL + BOP • Contoh: PT. Farmville merencanakan memproduksi dua macam produk yaitu produk A dan B sebesar 7. 000 unit dan 4. 000 unit. Perusahaan memiliki dua departemen produksi 1 & 2 serta departemen jasa yaitu pemeliharaan dan perbaikan. Departemen 1 hanya menghasilkan produk A dan Departemen 2 menghasilkan produk A & B. Seandainya diketahui rencana biaya bahan baku produk A $ 70. 000, produk B $ 60. 000; biaya tenaga kerja langsung produk A $35. 000 dan produk B $ 14. 000, dan tarif BOP untuk departemen 1 $ 4, dan departemen 2 $ 0, 5. Tentukan rencana HPP untuk Produk A dan B.

- Slides: 14