ANALZA NKLAD FIRMY nklady firmy Snen ekonomickho prospchu

(účetně representováno snížením majetku,")

(účetně representováno snížením majetku,")

(účetně representováno snížením majetku,")

(účetně representováno snížením majetku,")

vzhledem k rozhodování a) relevantní b) irrelevantní – např. zapuštěné")

vzhledem k výrobnímu faktoru a) L, práce – mzdová sazba")

závisí na:")

závisí na: a) produkční funkci (využití zdrojů) b) cenách")

závisí na: a) produkční funkci (využití zdrojů) b) cenách")

STC=w*L+r*K 1")

STC=w*L+r*K 1 STC=VC+FC KRÁTKODOBÉ CELKOVÉ NÁKLADY jsou")

fixní náklady (FC) variabilní náklady (VC) průměrné")

fixní náklady (FC=r*K 1) variabilní náklady (VC)")

fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L)")

fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L)")

fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L)")

fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L)")

fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L)")

- Slides: 31

ANALÝZA NÁKLADŮ FIRMY

náklady firmy Snížení ekonomického prospěchu firmy (obětované pro dosažení výnosů) (účetně representováno snížením majetku, či zvýšením závazků)

náklady firmy Snížení ekonomického prospěchu firmy (obětované pro dosažení výnosů) (účetně representováno snížením majetku, či zvýšením závazků) členění I) a) explicitní b) implicitní

náklady firmy Snížení ekonomického prospěchu firmy (obětované pro dosažení výnosů) (účetně representováno snížením majetku, či zvýšením závazků) členění I) a) explicitní (účetní) b) implicitní (firma neplatí – náklady ostatních subjektů či náklady obětované příležitosti)

náklady firmy Snížení ekonomického prospěchu firmy (obětované pro dosažení výnosů) (účetně representováno snížením majetku, či zvýšením závazků) členění I) a) explicitní (účetní n. – účetní zisk) b) implicitní (firma neplatí – náklady ostatních subj. či náklady obětované příležitosti – s explicitními n. - ekonomický zisk)

Náklady - členění II) vzhledem k rozhodování a) relevantní b) irrelevantní – např. zapuštěné (sunk costs)

Náklady - členění III) vzhledem k výrobnímu faktoru a) L, práce – mzdová sazba (w, Wage rate) b) K, kapitál – nájemné (r, Rental) c) (půda – pozemková renta)

Celkové náklady TC (total costs) závisí na:

Celkové náklady TC (total costs) závisí na: a) produkční funkci (využití zdrojů) b) cenách zdrojů

Celkové náklady TC (total costs) závisí na: a) produkční funkci (využití zdrojů) b) cenách zdrojů TC=f(Q, w, r)

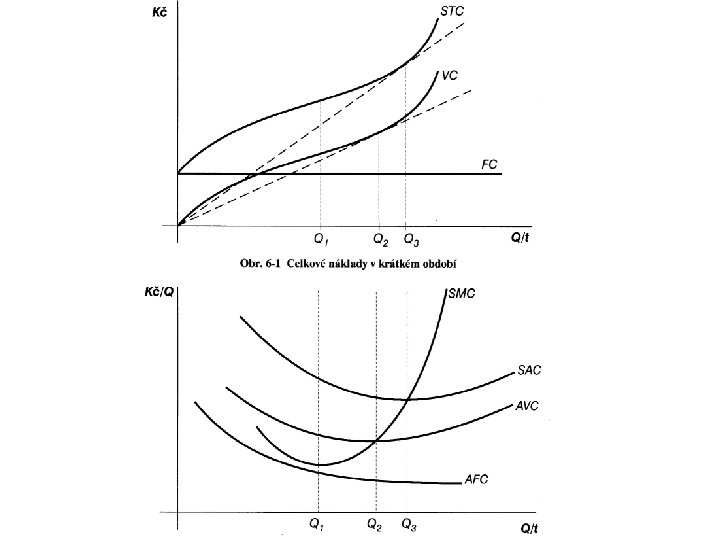

Náklady firmy v krátkém období TC=w*L+r*K (K-fixní) STC=w*L+r*K 1

Náklady firmy v krátkém období TC=w*L+r*K (K-fixní) STC=w*L+r*K 1 STC=VC+FC KRÁTKODOBÉ CELKOVÉ NÁKLADY jsou součtem nákladů variabilních a fixních

kategorie nákladů • • Celkové náklady (STC) fixní náklady (FC) variabilní náklady (VC) průměrné náklady (SAC) průměrné variabilní náklady (AVC) průměrné fixní náklady (AFC) mezní náklady (SMC)

kategorie nákladů • • Celkové náklady (STC) fixní náklady (FC=r*K 1) variabilní náklady (VC) průměrné náklady (SAC) průměrné variabilní náklady (AVC) průměrné fixní náklady (AFC) mezní náklady (SMC)

kategorie nákladů • • Celkové náklady (STC) fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L) průměrné náklady (SAC) průměrné variabilní náklady (AVC) průměrné fixní náklady (AFC) mezní náklady (SMC)

kategorie nákladů • • Celkové náklady (STC) fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L) průměrné náklady (SAC=STC/Q) průměrné variabilní náklady (AVC) průměrné fixní náklady (AFC) mezní náklady (SMC)

kategorie nákladů • • Celkové náklady (STC) fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L) průměrné náklady (SAC=STC/Q) průměrné variabilní náklady (AVC=VC/Q) průměrné fixní náklady (AFC) mezní náklady (SMC)

kategorie nákladů • • Celkové náklady (STC) fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L) průměrné náklady (SAC=STC/Q) průměrné variabilní náklady (AVC=VC/Q) průměrné fixní náklady (AFC=FC/Q) mezní náklady (SMC)

kategorie nákladů • • Celkové náklady (STC) fixní náklady (FC=r*K 1) variabilní náklady (VC=w*L) průměrné náklady (SAC=STC/Q) průměrné variabilní náklady (AVC=VC/Q) průměrné fixní náklady (AFC=FC/Q) mezní náklady (SMC=δSTC/δQ)

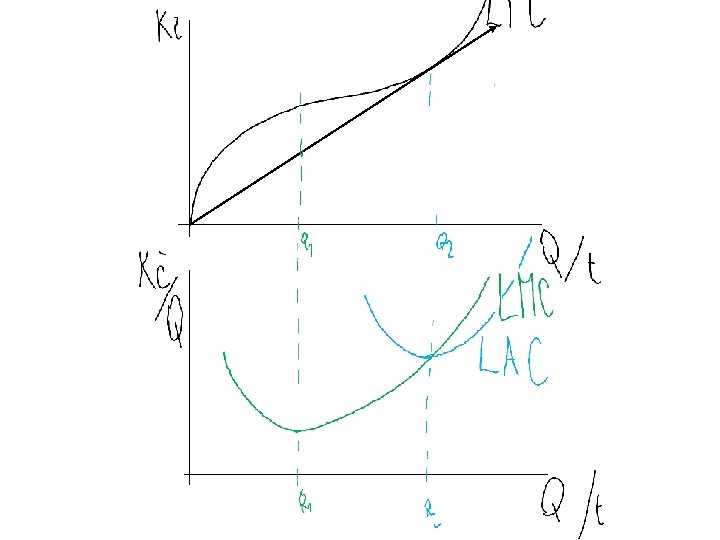

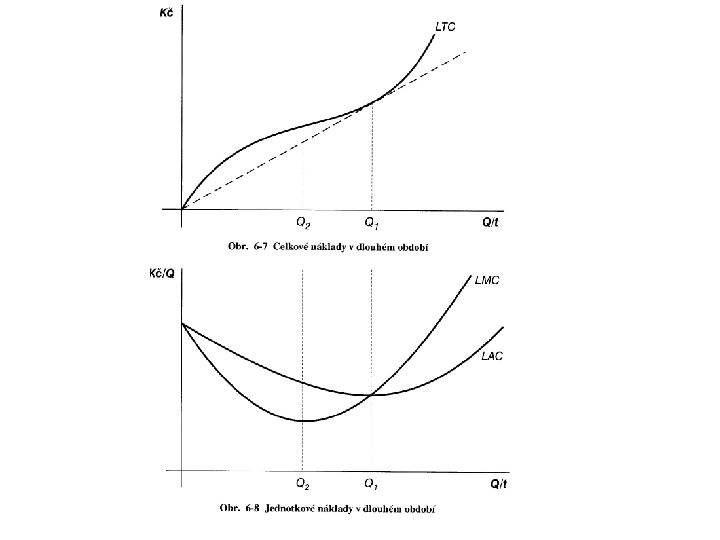

Náklady firmy v dlouhém období • Oba vstupy variabilní

Náklady firmy v dlouhém období • Oba vstupy variabilní • Celkové náklady LTC (longterm total costs)

Náklady firmy v dlouhém období • Oba vstupy variabilní • Celkové náklady LTC (longterm total costs) • Dlouhodobé průměrné náklady (LAC)

Náklady firmy v dlouhém období • Oba vstupy variabilní • Celkové náklady LTC (longterm total costs) • Dlouhodobé průměrné náklady (LAC) • Dlouhodobé mezní náklady (LMC)

Náklady firmy v dlouhém období • Oba vstupy variabilní • Celkové náklady LTC (longterm total costs) • Dlouhodobé průměrné náklady (LAC) – LAC=LTC/Q • Dlouhodobé mezní náklady (LMC)

Náklady firmy v dlouhém období • Oba vstupy variabilní • Celkové náklady LTC (longterm total costs) • Dlouhodobé průměrné náklady (LAC) § LAC=LTC/Q • Dlouhodobé mezní náklady (LMC) § LMC=δLTC/δQ

Vztah mezi dl. a kr. veličinami • LTC je obalovou křivkou všech STC • LAC je obalovou křivkou všech SAC