ANALYSE DES COUTS Introduction Miloud KADDAR 4 questions

- Slides: 44

ANALYSE DES COUTS Introduction Miloud KADDAR

4 questions clés en ES ü Quels sont les besoins prioritaires ? ü Quelles sont les réponses efficaces ? ü Quels sont les coûts ? ü Qui finance ? Qui paie ?

COUT PRIX TARIF ?

COUT ? Valeur des ressources engagées pour produire un bien ou un service

PRIX ? RESULTAT DE LA CONFRONTATION DE L’OFFRE et de la DEMANDE TARIF : PRIX FIXE PAR UNE AUTORITE POUR DES RAISONS ECONOMIQUES OU SOCIALES

ANALYSE DES COUTS. UTILISATIONS ? ä ANALYSER LES COUTS : POURQUOI ? n VALEUR DES RESSOURCES UTILISEES n n n CONNAITRE L'UTILISATION DES RESSOURCES MK/CIE ANALYSER LE FONCTIONNEMENT AGIR POUR AMELIORER LES RESULTATS

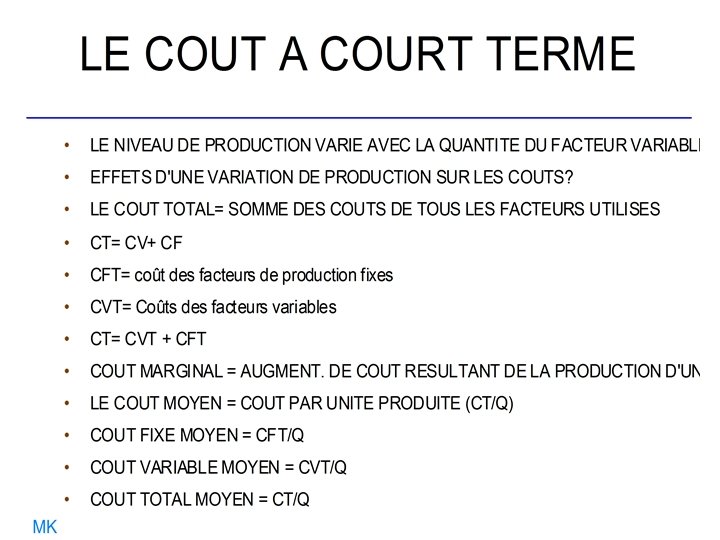

TYPES de COUTS • COUT FIXE/COUT VARIABLE • COUT d’INVEST/COUT de FONCTIONNEMENT • COUT MOYEN/COUT MARGINAL • COUT DIRECT/COUT INDIRECT

COUT FIXE A court terme cout prod.

COUT FIXE A moyen et à long terme cout P 1 P 2 P 3

COUT VARIABLE Cout Q.

COUTS Cout CV CF Q

COUTS CT Cout CV CF Q.

COUTS MOYENS CFM = CFT/Q CVM = CVT/Q CM = CFM+CVM= CT/Q

COUT MARGINAL COUT SUPPLEMENTAIRE INDUIT PAR LA PRODUCTION d’UNE UNITE ADDITIONNELLE Cm = variation du coût/variation de production

ESTIMATIONS DES COUTS Calculer CFM, CVM, CTM, Cout marginal, Interprétations ?

Estimation des coûts

PRODUCTIVITE

EXEMPLES COUT DE LA JOURNEE D ’HOSPITALISATION

COUT MOYEN DE LA CONSULTATION

COUT MOYEN DE LA VACCINATION

DIFFERENTS TRAITEMENTS

CHOIX DE TRAITEMENTS

Clarification de quelques notions de de Base • Coût / Prix, /Tarif • Coût moyen, coût marginal • Coût en Capital / Coût Récurrent • Coût communs, coûts spécifiques • Coût Financier / Economique • Coûts en monnaie locale/coûts en devise • Coûts cachés ? • Coûts d'opportunité?

Classification des Coûts • • • Par activité Intrants par activité services de routine, campagnes… Par fonction Intrants par fonction services, formation, mobilisation sociale… Par source Intrants par source de financement gouvernement, donateurs… Activity Routine Campaign s Vaccines $ $ Personnel $ Transport $ $ Function $ Vehicles $ $ Vaccines $ $ Cold Chain $ $ Personnel $ $ Transport $ $ Vehicles $ $ Cold Chain $ $ Delivery Social Mob Activity Governme nt Vaccines $ $ Personnel $ Transport $ $ Function $ Central/R eg District/H C Vehicles $ Vaccines $ $ $ Cold Chain $ Personnel $ $ $ Transport $ $ Vehicles $ $ Cold Chain $ $ Par niveau Intrants par niveau central, régional, district, centre de santé… Donors

Coût en Capital et Coût Récurrent • Quelle est la différence? • Récurrent = intrant ayant une durée de vie < d’un • an Capital an = intrant ayant une durée de vie > d’un Amortissement • Pourquoi cette distinction? • Elle facilite la planification et la budgétisation • Traitement différent des biens d’équipement, renouvellement, . .

Dépenses typiques d’un PNI Bâtiments et frais généraux Mobilisation sociale - IEC Formation (sécurité des injections) Vaccins Chaîne du froid Véhicules et transport Matériel d’injection Salaires

• Coûts Récurrents • Coûts en Capital • Informations requises • • Vaccins Matériel d ’injections Personnel Transport Entretien et frais généraux Formation (court terme) Mobilisation sociale -IEC Surveillance • Véhicules • Chaîne du froid • Autres équipements • Informations • • • optionnelles Bâtiments Autres équipements Formation (long terme)

Coûts Spécifiques et Coûts Partagés • Les coûts spécifiques regroupent tous les intrant utilisés uniquement pour une activité • On parle de coûts partagés lorsqu’un même intrant est utilisé par différents programmes et activités - seule une partie est imputable à la vaccination Spécifiques à la vaccination - 100 % Intrants Partagés < 100 % Vaccination % autres services

Coûts Spécifiques et Coûts Partagés • La majorité des coûts partagés sont essentiellement les dépenses en personnel • Par définition, les per-diem pour les activités supplémentaires ou la stratégie avancée sont spécifiques! • On peut utilisé la part du personnel PNI dans le total du personnel de santé pour imputer des autres coûts partagés la part attribuable à la vaccination

Financing of the Routine Immunization Program, by Funding Source, 2000 äCOUT TOTAL äBM/WB äGOUVERNEMENT

Etapes pour le calcul des coûts Ø Identifier les ressources utilisées pour produire les services dont les coûts sont à calculer Ø Estimer la quantité de chaque intrant utilisé Ø Donner une valeur monétaire à chaque intrant et calculer le coût total de chaque intrant Ø Répartir le coût total de chaque intrant entre les activités dans lesquelles il est utilisé Ø Utiliser les mesures de la production de chaque activité pour le calcul du coût moyen

CONDITIONS D’UNE BONNE UTILISATION de l'ANALYSE DES COUTS ü OBJECTIF BIEN DEFINI ? ü SOURCES D’INFORMATION ? ü METHODES DE CALCUL ? ü PRISE EN COMPTE DU TEMPS ü COUT POUR QUI ? ü LE CALCUL DES COUT A UN COUT !

LE COUT: UNE NOTION FACTEURS INFLUENTS TRES RELATIVE n PATHOLOGIE n EFFET DE STRUTURE n EFFET DE VOLUME, EFFET D'ECHELLE n EFFET DE PRIX n EFFET DE TEMPS n METHODE D'APPROCHE , DE CALCUL n SOURCES D'INFORMATION n MK/CIE . . .

DIFFERENTES ANALYSES ÖMinimisation de coûts ÖCoût-efficacité ÖCoût-utilité ÖCoût-bénéfice

COUT TOTAL ANNUEL DU PNI-Routine

Cout annuel JNVs, 1998

COUT TOTAL du PNI, 1998

Structure du cout du PNI, 1998

Financing of the Routine Immunization Program, by Funding Source, 1997/98

FINANCEMENT DU PNI routine

FINANCEMENT DES JNVs

ANALYSES des COUTS • Analyse coût-efficacité • Analyse coût-utilité • Analyse coût-bénéfice

Analyse cout-efficacité d'un traitement préventif exemple Traitement Coût A 500 $ B 1000 $ C 1000 $ MK efficacité: nbre de cas prévenus 10 Ratio 10 50 $/cas 13 13 77 $/cas 10 10 100 $/cas Quel choix ? Pourquoi ? Interprétation du tableau ?