ANALISA RASI 0 KEUANGAN Elis Listiana Mulyani Rasio

dengan rasio dari")

Yaitu : Rasio")

,")

- Slides: 14

ANALISA RASI 0 KEUANGAN Elis Listiana Mulyani

Rasio Keuangan LAPORAN KEUANGAN TERDIRI DARI : • NERACA : yaitu ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan Total Aktiva = Total Kewajiban • LABA/RUGI: Laporan penghasilan dan biaya perusahaan sepanjang periode berjalan, berakhir dengan penghasilan atau kerugian bersih untuk periode tersebut

Cara menganalisis laporan keuuangan • Membandingkan antara rasio sekarang (present value) dengan rasio dari waktu yang lalu (rasio historis) atau rasio perkiraan dimasa yang akan datang (future value) • Membandingkan antara rasio-rasio perusahaan dengan rasio perusahaan lain yang sejenis (rata-rata industri)

MACAM-MACAM RASIO FINANSIIL • Balance Sheet Ratio ( Rasio Neraca ) Yaitu : Rasio yang disusun berdasarkan data yang berasal dari neraca. Contohnya : - Rasio Likuiditas -Rasio Solvabilitas • Income Statement Ratio ( Rasio Laba/Rugi) Yaitu: Rasio yang disusun berdasarkan data dari hasil operasi atau kegiatan perusahaan yang datanya berasal dari Laba Rugi. Contohnya : Rasio Aktivitas • Inter Statement Ratio ( Rasio antar laporan ) Yaitu: rasio yang disusun dengan data berasal dari Neraca dan/atau Laba Rugi perusahaan Contohnya : Rasio Profitabilitas Rasio Rentabilitas

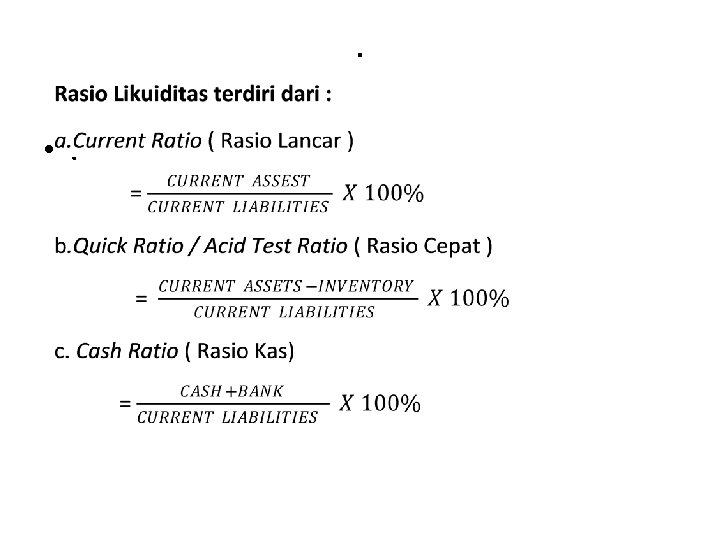

BALANCE SHEET RATIO • RASIO LIKUIDITAS Yaitu: kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendek dan jangka panjang yang harus segera dipenuhi Likuiditas Terdiri dari : • Likuiditas Badan Usaha : yaitu Kemampuan membayar yang dihubungkan dengan kewajiban kepada pihak luar • Likuiditas Perusahaan : yaitu kemampuan membayar yang dihubungkan dengan kewajiban untuk melaksanakan proses produksi

Cara untuk merubah CURRENT RATIO. • Sektor Aktiva Lancar : - Menjual sebagian Aktiva Tetap, dananya digunakan untuk menambah Kas - Menambah Modal sendiri, untuk menambah kas/ uang tunai -Hutang Jangka Panjang bertambah, dananya untuk menambah uang tunai/ • Sektor Hutang Lancar : - Menjual sebagian Aktiva Tetap, dananya digunakan u/ membayar Hutang Lancar - Menambah Modal Sendiri, dananya digunakan untuk membayar Hutang Lancar - Menambah Hutang Jk Panjang, dananya digunakan untuk membayar hutang Lancar • Sektor Aktiva Lancar dan Hutang Lancar -Membayar Hutang Lancar ( Hutang lancer berkutang) , dananya diambil dari Aktiva Lancar (Aktiva Lancar berkurang

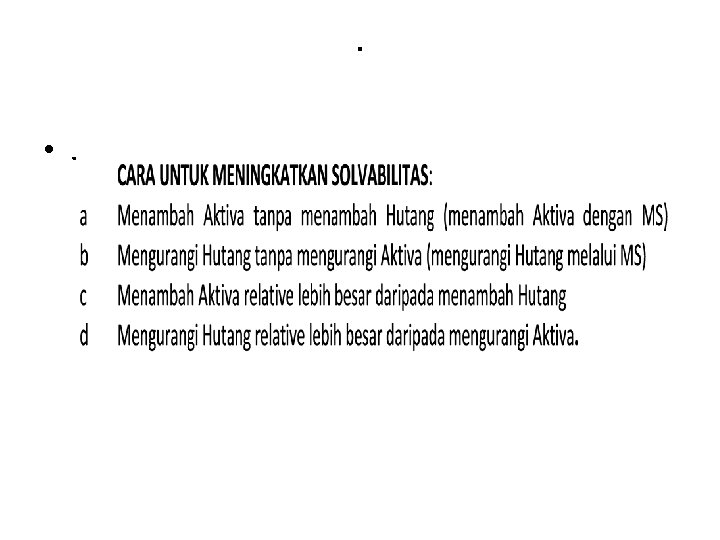

RASIO SOLVABILITAS Yaitu: Kemampuan perusahaan untuk memenuhi kewajiban keuangannya (jangka pendek dan jangka panjang), apabila perusahaan tersebut dilikuidasi Hubungan SOLVABILITAS dengan LIKUIDITAS Solvabel dan Likuid : Jumlah Aktiva cukup untuk memenuhi seluruh kewajibannya dan juga mudah untuk dicairkan. Insolvabel tapi Likuid : Jumlah Aktiva tidak cukup untuk memenuhi kewajibannya tapi mudah dicairkan Solvabel tapi Illikuid : Jumlah Aktiva cukup untuk memenuhi kewajibannya, tapi tidak mudah untuk dicairkan Insolvabel dan Illikuid : Jumlah Aktiva tidak cukup untuk memenuhi seluruh kewajibannya dan juga tidak mudah untuk dicairkan.

Rasio yang digunakan : • .

Rasio Aktivitas • .

Rasio Profitabilitas • .

Rasio Rentabilitas • .

Kesimpulan • .