AKUNTANSI PERTANGGUNG JAWAB PUSAT PENDAPATAN DAN BIAYA AKUNTANSI

AKUNTANSI PERTANGGUNG JAWAB : PUSAT PENDAPATAN DAN BIAYA

AKUNTANSI PERTANGGUNGJAWABAN Desentralisasi Akuntansi Pertanggungjawaban

Akuntansi Pertanggungjawaban • Gagasan : setiap orang yang mempunyai wewenang mengendalikan biaya atau pendapatan sebagai pusat pertanggungjawaban tersendiri. • Laporan prestasi pelaksanaan berasal dari pusat pertanggungjawaban terbawah menuju ke atas, dilihat dari anggaran, aktual dan variannya.

Laporan Prestasi: Disusun untuk melaporkan prestasi unit organisasi tertentu. Misalnya laporan prestasi keuangan.

Frekuensi Laporan: • Untuk manajemen yang tingkatannya rendah, seperti kepala bagian produksi, memerlukan informasi harian, per jam yang berkesinambungan mengenai operasi yang ada dalam pengawasannya. • Untuk manajemen yang tingkatannya lebih tinggi seperti manajer pabrik, memerlukan laporan prestasi mingguan atau bulanan dari kepala bagian produksi.

Untuk manajer yang lebih tinggi tingkatannya , lebih banyak waktunya digunakan untuk perencanaan operasi dan memotivasi karyawan agar melaksanakan rencana-rencana yang telah ditetapkan. Para manajer yang berada pada jenjang yang lebih rendah, akan lebih banyak menggunakan waktunya untuk melaksanakan Rencana-rencana yang telah ditetapkan.

Dalam akuntansi pertanggungjawaban, laporan prestasi disiapkan untuk setiap segmen. SEGMEN dapat berupa : - Departemen - Bagian-bagian yang lebih kecil dari departemen

Pengukuran Prestasi: • Pusat biaya, diukur prestasinya dengan membandinghkan antara biaya sesungguhnya dengan biaya menurut anggaran. • Pusat pendapatan, diukur prestasinya dengan membandinghkan antara pendapatan sesungguhnya dengan pendapatan menurut anggaran. • Pusat laba, diukur prestasinya dengan membandingkan antara pendapatan sesungguhnya dengan pendapatan menurut anggaran.

Pusat Tanggungjawab “Organisasi yang dipimpin oleh seorang manager yang bertanggungjawab terhadap aktivitas yang dilakukan. ”

Pusat Tanggungjawab

Sifat Pusat Tanggungjawab

Cara Kerja Pusat Tanggungjawab Input Output Pekerjaan Barang atau jasa Sumber daya yang digunakan, diukur dari biayanya Modal (Persediaan, (Bahan baku, piutang, peralatan dan tenaga kerja, jasa) aktivita lain)

Hubungan antara Input & Output Input Output

Mengukur Input & Output

Efisiensi & Efektivitas

Jenis-jenis Pusat Tanggungjawab

Pusat Pertanggunjawaban Alat evaluasi Pusat Biaya varian Pusat Laba Lap R/L Kontribusi Pusat Investasi Rate of Return

Input tidak berhubungan dengan output Output Input (Dolar hanya untuk")

Pusat Pendapatan (Revenue Centers) Input tidak berhubungan dengan output Output Input (Dolar hanya untuk biaya-biaya yang langsung) Pekerjaan (Dolar pendapatan) Misalnya : Fungsi Pemasaran

")

Pusat Biaya (Expense Centers)

Pusat Biaya Teknik

Pusat Biaya Teknik

Hubungan optimal yang dapat ditetapkan Output Input (Dolar)")

Pusat Biaya Teknik (Engineered Expense Centers) Hubungan optimal yang dapat ditetapkan Output Input (Dolar) Pekerjaan (Fisik) Misalnya : Fungsi Manufaktur

Pusat Biaya Kebijakan

Hubungan optimal yang tidak dapat ditetapkan Output Input")

Pusat Biaya Kebijakan (Discretionary Expense Centers) Hubungan optimal yang tidak dapat ditetapkan Output Input (Dolar) Pekerjaan (Fisik) Misalnya : Fungsi Penelitian & Pengembangan

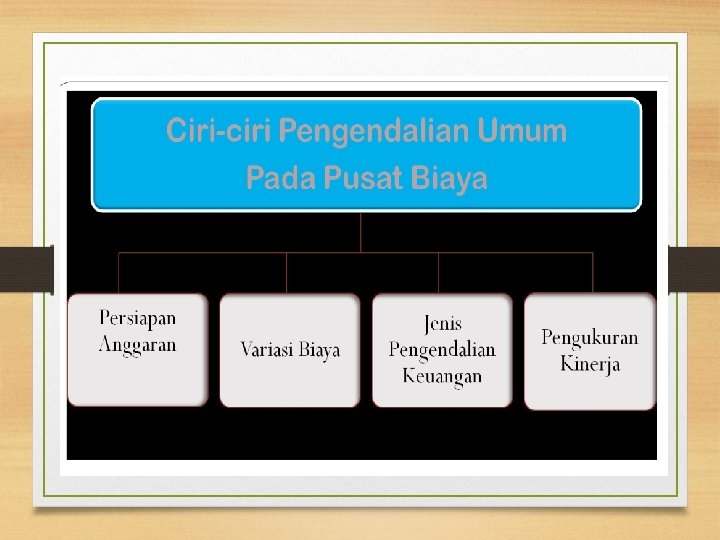

Ciri-ciri Pengendalian Umum pada Persiapan Anggaran • Anggaran pusat biaya kebijakan terpisah dari pusat biaya teknik. • Anggaran operasi yang diajukan mencerminkan biaya per unit dari pelaksanaan tugas secara efisien. • Perhatian utama manajemen bukan volume karena sebagian besar ditentukan oleh tindakan-tindakan yang diambil oleh pusat tanggung jawab lainnya. • Manajemen merumuskan anggaran pusat biaya kebijakan dengan menentukan besarnya pekerjaan yang harus diselesaikan (berkesinambungan dan bersifat khusus). • Teknik yang digunakan dalam membuat anggaran adalah

Variasi Biaya � Biaya dalam pusat biaya kebijakan terlindungi dari fluktuasi jangka pendek. � Para manajer cenderung menyetujui perubahan yang terkait dengan perubahan volume penjualan yang diantisipasi (misalnya menambah atau mengurangi tenaga kerja)

Jenis Pengendalian Keuangan Pada Pusat Biaya Teknik Pada Pusat Biaya Kebijak Tujuannya Menjadi kompetitif dalam biaya dengan cara menentukan standar dan mengukur biaya aktual terhadap standar Tujuannya Mengendalikan biaya dengan mengikutsertakan para manaje untuk berperan dalam perencanaan

Pengukuran Kinerja

Pusat Administratif dan Pendukung

Penyusunan Anggaran Terdiri daftar pos-pos beban dengan usulan anggaran dibandingkan den seluruh beban aktual pada tahun berjalan Penyusunan anggaran tersebut sebaiknya memuat tiga komponen beriku Komponen yang membahas biaya pokok dari pusat administratif atau pendukung Komponen yang membahas aktivitas kebijakan dari pusat administratif atau pendukung Komponen yang menjelaskan semua pengajuan penambahan dalam anggaran diluar inflasi

Pusat Penelitian dan Pengembangan

Rangkaian Kesatuan Penelitian dan Pengembangan

Program Litbang

Pengukuran Kinerja

Pengukuran Kinerja Pusat litbang

Pusat Pemasaran

Jenis aktivitas logistik

Jenis Aktifitas Pemasaran

Tiga Jenis Pengukuran Aktivitas Pusat Pemasaran

Manfaat Pusat Laba • Kualitas keputusan dapat meningkat • Kecepatan dari pengambilan keputusan operasional dapat meningkat • Manajemen kantor pusat bebas dari pengemabilan keputusan harian • Manajer lebih bebas untuk menggunakan imajinasi dan inisiatif karena tunduk hanya pada sedikit batasan dari korporat. • Pusat laba memberikan tempat pelatihan yang sempurna bagi manajemen umum • Kesadaran laba dapat ditingkatkan • Pusat laba memberikan informasi yang siap pakai bagi manajemen puncak • Karena keluaran yang dihasilkan telah siap pakai, maka pusat laba sangat responsive terhadap tekanan untuk meningkatkan kinerja kompetitifnya.

Kesulitan dengan Pusat Laba • Hilangnya pengendalian • Kualitas keputusan yang diambil pada tingkat unit akan berkurang • Perselisihan dapat meningkat • Unit-unit organisasi yang pernah bekerja sama sebagai unit fungsional akan saling berkompetensi satu sama lain.

Kesulitan dengan Pusat Laba • Unit-unit organisasi yang pernah bekerja sama sebagai unit fungsional akan saling berkompetensi satu sama lain. • Divisionalisasi dapat mengakibatkan biaya tambahan • Para manajer umum yang kompeten mungkin saja tidak ada dalam organisasi fungsional. • Mungkin ada terlalu banyak tekanan atas profitabilitas jangka pendek dengan mengorbankan profitabilitas jangka panjang. • Tidak ada sistem yang sangat memuaskan untuk memastikan bahwa optimalisasi laba dari masing pusat laba akan mengoptimalisasikan laba

Unit Bisnis sebagai Pusat Laba Unit bisnis diciptakan sebagai pusat laba karena manajer yang bertanggung jawab atas unit tersebut memiliki kendali atas pengembangan produk, proses produksi, dan pemasaran. Peran manajer, mempengaruhi pendapatan dan beban sedemikian rupa sehingga dapat dianggap bertanggung jawab atas “laba bersih”.

Pusat laba Pusat Laba Lainnya Unit-unit fungsional Pemasaran Manufaktur Unit pendukung dan pelayanan Organisasi lainnya

Mengukur Profitabilitas Kinerja Manajemen Bagaimana hasil kerja manajemen? Penggunaan: Perencanaan, kordinasi, dan pengendalian Pengukuran Profitabilitas Kinerja Ekonomis Bagaimana kinerja pusat laba sebagai suatu entitas ekonomi?

Jenis-jenis Ukuran Kinerja Margin Kontribusi Laba langsung Laba yang dapat dikendalikan Laba sebelum pajak Laba bersih

Pendapatan Metode Pengakuan Pendapatan Ketika Pesanan dibuat Ketika Pesanan dikirim Ketika uang kas diterima

Bagaimana mengukur PUSAT INVESTASI ?

")

Ada dua metode untuk mengukur kinerja Pusat INVESTASI: • Menggunakan Return On Investment (ROI) • Residual Income (RI)

ROI mengukur laba per rupiah INVESTASI, rumus untuk menghitung ROI: Laba bersih ROI = --------x 100% Aktiva operasi

= $ 20, 000 Aktiva operasi = $")

Contoh : Hasil Operasi netto (EBIT) = $ 20, 000 Aktiva operasi = $ 100, 000 Tingkat pengembalian minimum 15%

Kasus : 1. EBIT naik menjadi $ 25, 000 2. EBIT naik menjadi 21, 000 3. Jika aktiva operasi dikurangi menjadi $ 80, 000. Hitung ROI !!!

Kebaikan ROI : • Mendorong manajer suatu organisasi untuk saling memperhatikan hubungan antara penjualan, biaya dan investasi • Mendorong manajer untuk menghemat biaya. • Mencegah investasi yang dipandang berlebihan.

Kelemahan ROI : • Mendorong manajer untuk tidak melakukan investasi yaang akan menurunkan ROI meskipun sebenarnya investasi tersebut menaikkan laba perusahaan keseluruhan. • Mendorong manajer untuk memfokuskan laba jangka pendek yang merugikan perusahaan jangka panjang.

sebagai alternatif untuk mengukur prestasi organisasi, adalah selisih antara laba organisasi")

Residual Income (RI) sebagai alternatif untuk mengukur prestasi organisasi, adalah selisih antara laba organisasi dan kembalian minimal (minimum required rate of return) yang telah ditetapkan.

Kembalian minimal adalah persentase tertentu dikalikan dengan aktiva organisasi

- Slides: 59