AKUNTANSI MANAJEMEN Literatur l Hansen Mowen Management Accounting

- Slides: 23

AKUNTANSI MANAJEMEN

Literatur l Hansen & Mowen, ”Management Accounting”, Penerbit Salemba empat

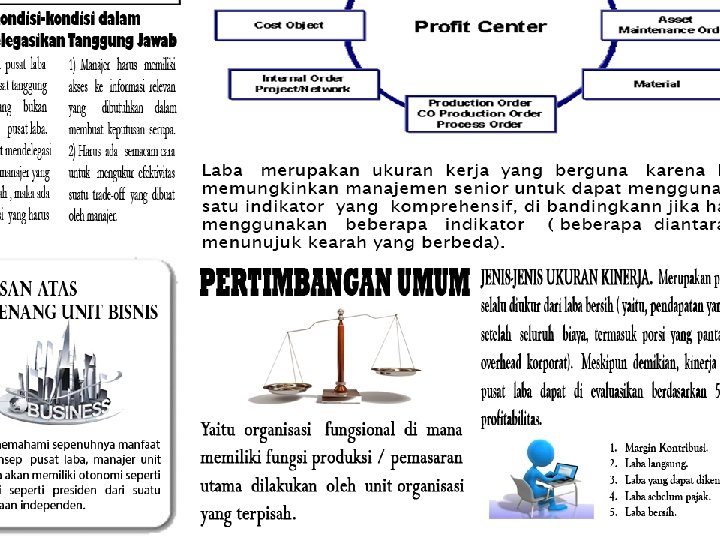

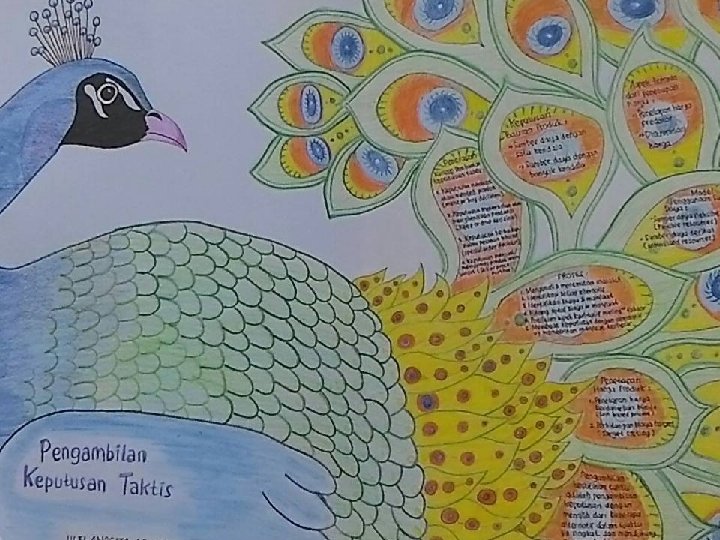

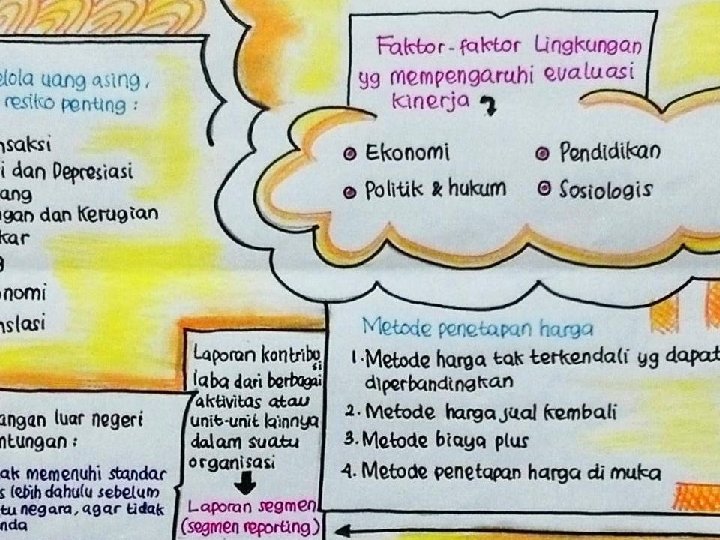

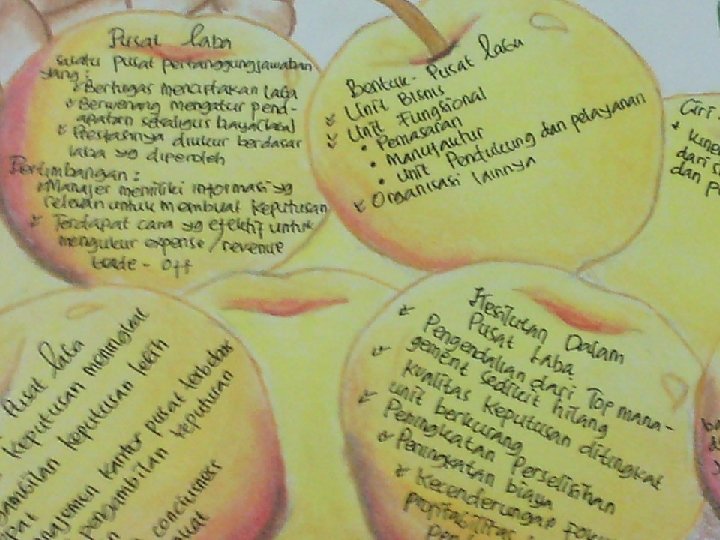

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. Silabus Pengantar Konsep Dasar Akuntansi Manajemen Perilaku Biaya Aktivitas Perhitungan Biaya Berdasarkan Aktivitas Perencanaan dan Pengendalian Biaya Standar: Suatu Alat Pengendalian Manajerial Responsi Biaya Kualitas & Produktivitas Manajemen Biaya Lingkungan Pelaporan Segmen, Evaluassi Pusat Investasi & H Transf Pengambilan Keputusan Taktis Masalah Internasional dalam Akt Manajemen

Bab 1 Pengantar Akuntansi Manajemen

Sistem Informasi Akt Manajemen Input Proses Pengguna Output

Tujuan Sistem Informasi Akt Manajemen 1. 2. 3. Menyediakan informasi yang dipergunakan dalam perhitungan harga pokok jasa, produk, dan tujuan lain yang diinginkan manajemen. Menyediakan informasi yang dipergunakan dalam perencanaan, pengendalian, pengevaluasian, dan perbaikan berkelanjutan. Menyediakan informasi untuk pengambilan keputusan.

Akt Manajemen Vs Akt Keuangan Akt Manajemen • • Fokus internal Tdk mengikuti aturan Bersifat Subyektif Penekanan pd masa yg akan datang • Evaluasi & keputusan internal didasarkan atas informasi yg sangat terinci • Sangat luas & multidisiplin • • Fokus Eksternal Mengikuti aturan Bersifat Obyektif Berorientasi historis • Informasi mengenai perusahaan secara keseluruhan • Lebih independen

Metode Pembebanan Biaya Penelusuran Langsung Penelusuran Penggerak Alokasi Pengamatan fisik Hubungan Sebab Akibat Asumsi Hubungan

Aktivitas Rantai Nilai Internal Desain Pelayanan Pengembangan Pendistribusian Produksi Pemasaran

Contoh kasus : Buka buku paket edisi 8 hal 89 !!!!! DIBACA KASUS GATEWAY CONSTRUCTION!

l 1. 2 3 Berdasarkan kasus tersebut kami dapat menyimpulkan bahwa : Biaya pemasangan pipa (Biaya Produksi) : BB langsung : pipa, ban dan bahan bakar BTKL : BTKL lainnya, gaji mekanik, operator mesin BOP : utilitas, Gj supervisor dan depresiasi peralatan Biaya untuk mendapatkan kontrak (Biaya Penjualan): iklan dan ½ gj administrasi Biaya administrasi umum : honor CPA, ½ gj adm, dan sewa gedung kantor.

Gateway Construction Laporan laba rugi Untuk tahun berakhir 31 Des 2008 Penjualan ($165 x 18. 200) Dikurangi HPP : Bahan langsung $1. 819. 940 TK langsung 533. 700 Overhead 292. 000 Laba kotor Dikurangi beban operasi : Beban penjualan $ 72. 000 Beban administrasi $ 101. 000 Laba sebelum pajak $3. 000 (2. 645. 640) $ 357. 360 (173. 000) $ 184. 360

l Biaya rata-rata per jam peralatan untuk pemasangan pipa : Jumlah Biaya Produksi Penjualan = $2. 645. 640 18. 200 = $145, 365

Thanks