AKUNTANSI KEUANGAN SYARIAH Sukirno M Si Sukirnopml wordpress

- Akuntansi transaksi Zakat, infak dan shodaqah")

- Slides: 21

AKUNTANSI KEUANGAN SYARIAH Sukirno, M. Si Sukirnopml. wordpress. com

VISI dan MISI STAIN/IAIN PEKALONGAN "Pelopor Perguruan Tinggi Agama Islam Berbasis Riset Menuju Kampus Rahmatan Lil 'Alamin” MISI 1. Menyelenggarakan pendidikan Islam berbasis riset untuk mewujudkan perubahan sosial yang berkeadilan. 2. Menyelenggarakan penelitian, pengembangan ilmu, teknologi, seni dan budaya untuk mewujudkan masyarakat yang mandiri, berkualitas dan bermartabat. 3. Berperan aktif dalam penguatan dan pemberdayaan masyarakat. Chapter 1 - 2

VISI dan MISI Prodi Syariah "Menjadikan Jurusan Syari'ah sebagai Intitusi Pendidikan Tinggi yang Berkualitas serta Berorientasi pada Keilmuan dan Pasar Kerja" Misi 1. menyelenggaralkan pendidikan tingi di bidang ilmu syari'ah yang berkualitas dan responsif terhadap kebutuhan masyarakat dan zaman 2. Mencetak mahasiswa menjadi sarjana muslim syari'ah yang kopetitif, profesional, dan menguasai ilmu-ilmu keislaman secara holistik. Chapter 1 - 3

Kontrak perkuliahan 1. Tatap muka sejumlah 14 kali sudah termasuk UTS dan UAS 2. Tatap Muka Kegiatan perkuliahan 12 kali 3. Absensi dengan membubuhkan tanda tangan 4. Toleransi keterlambatan maksimal 15 menit dari jadwal yang telah ditentukan, jika lebih dari 15 menit maka di anggap tidak masuk 5. Apabila tidak hadir, harus ada keterangan tertulis, jika tidak ada keterangan tertulis maka di Alfa 6. Tugas secara mandiri (tidak ada tugas kelompok) harus dipenuhi, diberikan dikumpulkan pada saat tatap muka perkuliahan 7. Quis diberikan tertulis per mahasiswa harus dipenuhi, diberikan dikumpulkan pada saat tatap muka perkuliahan 8. Syarat untuk memperoleh nilai, jumlah kehadiran minimal 75% atau manimal 9 kali tatap muka, jika kehadiran kurang dari 9 maka nilai tidak keluar dan menyelesaikan semua tugas-tugas yang diberikan 9. Pada saat tatap muka perkuliahan harus menjaga ketertiban dan ketenangan ruang belajar 10. Sebelum nilai di Upload ke SIKADU akan rilis di Blog Dosen 11. Mahasiswa boleh klaim atas nilai yang diperoleh dengan menunjukan data - data yang valid 12. Nilai yang sudah di Upload di SIKADU sudah final dan klaim tidak di terima 1 - perkuliahan maupun materi perkuliahan 4 13. Mahasiswa boleh memberi saran dan kritik. Chapter tentang

Tujuan Belajar Mahasiswa diharapkan mampu mendeskripsikan: • Prinsip-prinsip transaksi keuangan syariah. • Perlakuan akuntansi atas transaksi keuangan syariah. • Perkembangan bisnis dan regulasi entitas syariah

Metode Belajar • Ceramah • Diskusi • Pengerjaan dan pembahasan Latihan Soal dan Tugas mandiri • Studi kasus

Penilaian • • • Absensi/keaktifan Tugas Quis UTS UAS 10% 10% 30% 40%

Referensi -Wajib • Rifki Muhamad. 2008. Akuntansi Keuangan Syariah: Konsep dan Implementasi PSAK Syariah. P 3 EI UII Press. Yogyakarta • Rizal Yaya, dkk. 2014. Akuntansi Perbankan Syariah: Teori dan Praktek Kontemporer. Salemba Empat Jakrta • Ikatan Akuntan Indonesia. 2009. SAK per 1 Juli 2009: PSAK 59, 101 – 110 (PSAK) • Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI 2013)

Referensi-Anjuran • Sri Nurhayati dan Wasilah. 2008. Akuntansi Syaria’ah di Indonesia. Salemba Empat. Jakarta (SW) • Muhammad Syafi'i Antonio. 2001. Bank Syariah: Dari Teori ke Praktik. Gema Insani Press. Jakarta. (MSA) • Adiwarman A. Karim. 2006. Bank Islam: Analisis Fiqh dan Keuangan. Ed. 3. PT. Rajagrafindo Persada. Jakarta. (AAK) • Wiroso. 2011. Akuntansi Transaksi Syariah. Ikatan Akuntan Indonesia. (Wiroso) • Fatwa Dewan Syariah Nasional yang terkait dengan topik bahasan (DSN) • Slamet Waluyo. 2005. Akuntansi Perbankan Syariah. Grasindo. Jakarta

SESI 1 Pokok Bahasan Sub Pokok Bahasan Penjelasan umum keseluruhan materi - - 2 3 Kerangka Dasar penyusunan dan penyajian laporan keuangan - Pelaporan keuangan entitas - - - Mengapa akuntansi syariah Perbedaan akuntansi syariah dan akuntansi konvensional Bunga Vs Bagi hasil Referensi - Rizal Yaya, dkk, Salemba Empat Jakarta Slamet wiyono, Grasindo, Jakarta Azas transaksi syariah-bisnis syariah Karakteristik transaksi syariah Asumsi dasar Pengakuan dan pengukuran Unsur – unsur laporan keuangan entitas laporan keuangan Fifki Gunawan, P 3 EI UII Jogjakarta KDPPLK syariah Karakteristik kualitatif laporan keuangan Bentuk laporan keuangan entitas laporan keuangan syariah Fifki Gunawan, P 3 EI UII Jogjakarta PSAK 101

4 Akuntansi transaksi mudharabah - 5 Akuntansi transaksi musyarakah - 6 Akuntansi transaksi murabahah - 7 Karakteristik akad mudharabah Jenis mudharabah Prinsip profit dan loss sharing Akuntansi pemilik dana Akuntansi pengelola dana - Karakteristik akad musyarakah Jenis musyarakah Nisbah Akuntansi mitra aktif/pasif Akuntansi pengelola dana - Karakteristik akad murabahah Jenis murabahah Akuntansi untuk penjual Akuntansi untuk pembeli - UTS - - - Fifki Gunawan, P 3 EI UII Jogjakarta PSAK 105 PAPSI 2013 Fifki Gunawan, P 3 EI UII Jogjakarta PSAK 106 PAPSI 2013 Fifki Gunawan, P 3 EI UII Jogjakarta PSAK 102 PAPSI 2013

8 9 Akuntansi transaksi salam - Akuntansi transaksi istisha’ - 10 Akuntansi transaksi ijarah - Karakteristik akad salam Jenis salam Akuntansi untuk penjual Akuntansi untuk pembeli Karakteristik akad istisha’ Jenis istisha’ Akuntansi untuk penjual Akuntansi untuk pembeli Karakteristik akad ijarah Jenis ijarah Akuntansi untuk pemilik Akuntansi untuk penyewa - - Fifki Gunawan, P 3 EI UII Jogjakarta PSAK 103 PAPSI 2013 Fifki Gunawan, P 3 EI UII Jogjakarta PSAK 104 PAPSI 2013 Fifki Gunawan, P 3 EI UII Jogjakarta PSAK 107 PAPSI 2013

11 12 Akuntansi transaksi asuransi syariah (Takaful) - Akuntansi transaksi Zakat, infak dan shodaqah - 13 Isu kontemporer : akuntansi transaksi obligasi syariah (Sukuk), Pegadaian syariah, : akuntansi transaksi Sharf, Wadiah dan Wakalah, Kafalah, Hawalah dan Qardul Hasan - - 14 Karakteristik akad asuransi syariah Akuntansi asuransi syariah Pengertian Zakat, infak dan shodaqah Penerima Zakat, infak dan shodaqah Akuntansi Zakat, infak dan shodaqah Karakteristik akad transaksi obligasi syariah (Sukuk), Pegadaian syariah, : akuntansi transaksi Sharf, Wadiah dan Wakalah, Kafalah, Hawalah dan Qardul Hasan Akuntansi transaksi obligasi syariah (Sukuk), Pegadaian syariah, : akuntansi transaksi Sharf, Wadiah dan Wakalah, Kafalah, Hawalah dan Qardul Hasan UAS - PAPSI 2013

Apa itu Akuntansi Syariah. . ? • Akuntansi adalah proses identifikasi transaksi, pencatatan, penggolongan, pengikhtisaran sehingga dihasilkan informasi keuangan dalam bentuk laporan keuangan yang dapat digunakan untuk pengambilan keputusan. • Syariah adalah aturan yang telah ditetapkan oleh Allah SWT untuk dipatuhi oleh manusia dalam menjalani segala aktifitas hidupnyadidunia

Apa itu Akuntansi Syariah. . ? Akuntansi Syariah adalah akuntansi atas transaksi –transaksi yang sesuai dengan aturan yang telah ditetapkan Allah SWT (Nurhayati& Wasilah: 2008)

Mengapa Butuh Akuntansi Syariah. ? • suatu tuntutan atas pelaksanaan syari’ah • kebutuhan akibat pesatnya perkembangan transaksi syari’ah. • Kebutuhan akuntabilitas entitas yang menerapkan prinsip syariah • Regulasi

Syariah vs Konvensional. . . ? • Persamaan Dasar: Konvensional AKTIVA = KEWAJIBAN + MODAL Syariah AKTIVA = KEWAJIBAN + DANA SYIRKAH TEMPORER+ MODAL

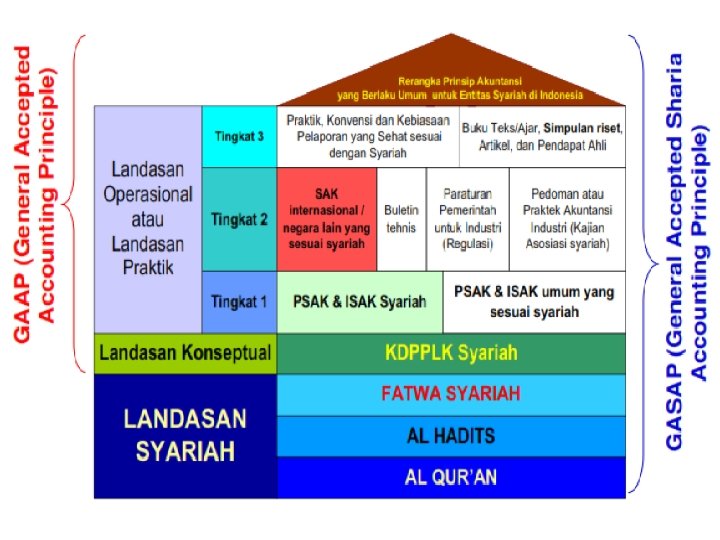

Syariah vs Konvensional. . . ? Acuan PABU yang digunakan:

Syariah vs Konvensional. . . ? Laporan Keuangan yang dihasilkan: