Akuntansi Keuangan Menengah STATEMEN POSISI KEUANGAN BY SYLVI

Akuntansi Keuangan Menengah STATEMEN POSISI KEUANGAN BY: SYLVI Dwi K RAHMA FEBRIANTI HESTI RISATINA MUJI MUNGINTORO 07403241036 12803241010 12803241007 12803241037

, laporan keuangan adalah suatu pengajian terstruktur")

• Menurut PSAK nomor 1 (revisi 2009), laporan keuangan adalah suatu pengajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

APA ITU STATEMEN POSISI KEUANGAN? O INI LH Menurut Statemen posisi keuangan, disebut juga laporan posisi keuangan, melaporkan aktiva, kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada suatu tanggal tertentu. Laporan keuangan ini menyediakan informasi mengenai sifat dan jumlah investasi dalam sumber daya perusahaan, kewajiban kepada kreditor, dan ekuitas pemilik dalam sumber daya bersih.

Gun apa anya u ? ntu Ini dia k . . laporan posisi keuangan dapat dimanfaatkan untuk menganalisis: likuiditas solvensi fleksibilitas keuangan perusahaan

, menguraikan “jumlah waktu yang diperkirakan dibutuhkan sampai suatu aktiva terealisasi atau sebaliknya")

Likuiditas (liquidity), menguraikan “jumlah waktu yang diperkirakan dibutuhkan sampai suatu aktiva terealisasi atau sebaliknya dikonversi menjadi kas atau sampai kewajiban lancar”. Kreditor sangat berkepentingan dengan rasio likuiditas jangka pendek, seperti rasio kas terhadap kewajiban jangka pendek. Rasio ini mengindikasikan apakah perusahaan akan memiliki sumber daya untuk melunasi kewajiban lancarnya dan yang akan jatuh tempo. Demikian juga, pemegang saham menggunakan likuiditas untuk mengevaluasi kemungkinan dividen tunai di masa depan atau pembelian kembali saham. Secara umum, semakin tinggi likuiditas semakin kecil risiko kegagalan perusahaan.

mengacu pada kemampuan perusahaan untuk memebayar utangnya pada saat jatuh tempo. Contoh")

Solvensi (solvency) mengacu pada kemampuan perusahaan untuk memebayar utangnya pada saat jatuh tempo. Contoh jika perusahaan memiliki utang jangka panjang yang tinggi relative terhadap aktiva, maka perusahaan memiliki solvensi yang lebih rendah dibanding perusahaan serupa dengan utang jangka panjang yang rendah. Perusahaan memiliki banyak utang secara relative lebih berisiko karena aktivanya akan diperlukan untuk membayar kewajiban tetap (seperti pembayaran bunga dan pokok).

entitas, yang mengukur")

Fleksibilitas keuangan perusahaan Likuiditas dan solvensi mempengaruhi fleksibelitas keuangan (financial flexibility) entitas, yang mengukur “kemampuan perusahaan mengambil tindakan yang efektif untuk mengubah jumlah dan penetapan aktiva arus kas sehingga bisa bereaksi terhadap kebutuhan dan peluang yang tak terduga.

Terus keterbatasan neraca apa aja? Ni aku kasih tau ya. . Mak asih gan. Sebagian besar aktiva dan kewajiban dicatat pa da biaya historis. Akibatnya, informasi yang dilaporkan dalam Statemen posisi keuangan memiliki reabilitas yang lebih tinggi, tetapi juga dikecam karena nilai wajar saat ini yang lebih relevan tidak dilaporkan. Pertimbangan dan estimasi harus digunakan untuk menentukan berbagai pos yang dilaporkan dalam Statemen posisi keuangan perlu mengabaikan banyak pos yang merupakan nilai keuangan bagi perusahaan tetapi tidak bisa dicatat secara objektif. rekayasa keuangan yang sering dilakukan untuk menghasilkan pembiayaan off-balance sheet.

CLASSIFICATION IN THE STATEMENT IF FINANCIAL POSITION ELEMENTS OF THE STATEMENT OF FINANCIAL POSITION : 1. ASSET. Resource controlled by the entity as a result of past events and from which future economic benefits are expected to flow to the entity. 2. LIABILITY. Present obligation of the entity arising from past events, the settlemen of which is expected to result in an outflow from the entity of resource embodying economic benefits. 3. EQUITY. Residual interest in the assets of the entity after deducting all its liabilities.

Klasifikasi Statemen posisi keuangan Aset Ekuitas dan Kewajiban Aset tidak lancar Ekuitas Investasi Share capital Properti, pabrik, peralatan Share Premium Aset tidak berwujud retained earnings Aset lainnya Accumulated other comprehensive income Aset Lancar Non-controlling interest (minority interest) Kewajiban tidak lancar Kewajiban lancar

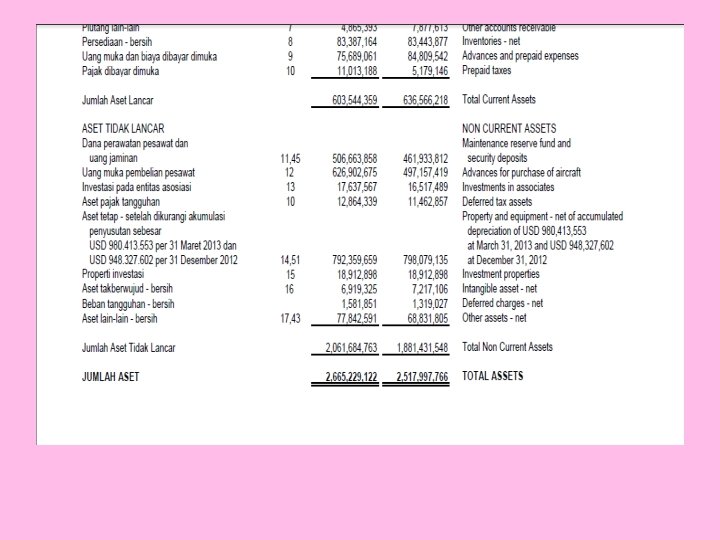

ASET TIDAK LANCAR Investasi jangka panjang Properti, pabrik, dan peralatan Aktiva berwujud Aktiva lainnya

, yang sering disebut investasi saja, biasanya terdiri dari satu")

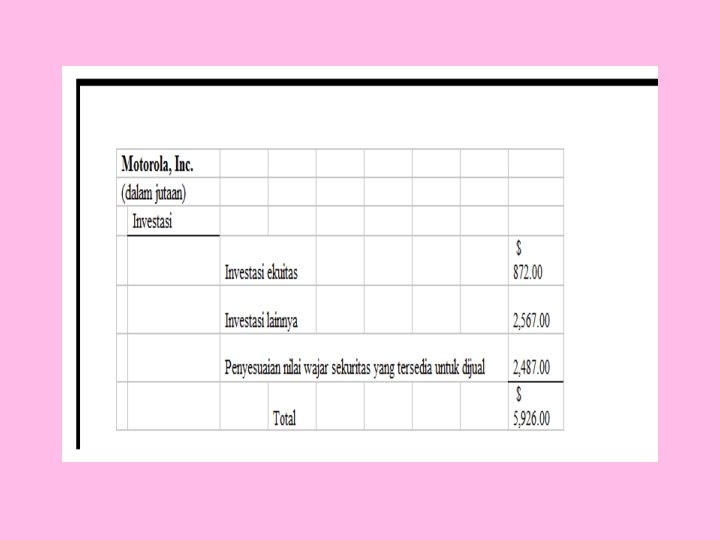

Investasi jangka panjang (long-term investment), yang sering disebut investasi saja, biasanya terdiri dari satu di antara empat jenis investasi berikut ini : Investasi dalam sekuritas, seperti obligasi, saham biasa, atau wesel jangka panjang. Investasi dalam aktiva tetap berwujud, yang saat ini tidak digunakan dalam operasi, seperti tanah yang ditahan untuk spekulasi. Investasi yang disisihkan dalam dana khusus, seperti dana pelunasan, dana pensiun, atau dana ekspansi pabrik. Nilai penyerahan tunai ( cash surrender value) dari asuransi jiwa termasuk kategori ini. Investasi dalam anak perusahaan atau afilisi yang tidak dikonsolidasi. Investasi jangka panjang biasanya dipegang selama bertahun-tahun. Pos ini biasanya disajikan dalam neraca dibawah Aktiva Lancar pada bagian terpisah yang disebut “Investasi”. Banyak sekuritas yang disajikan secara layak dalam investasi jangka panjang, sebetulnya siap untuk dipasarkan. Namun sekuritas ini tidak dimasukkan dalam aktiva lancar kecuali jika tujuannya adalah mengkonversikanya menjadi kas dalam jangka pendek dalam satu tahun atau satu siklus operasi, tergantung mana yang lebih panjang. Motorola, Inc. melaporkan kelompok investasinya antara : “Properti, Pabrik dan Peralatan” dan “Aktiva lain-lain, ” seperti berikut ini:

adalah kekayaan")

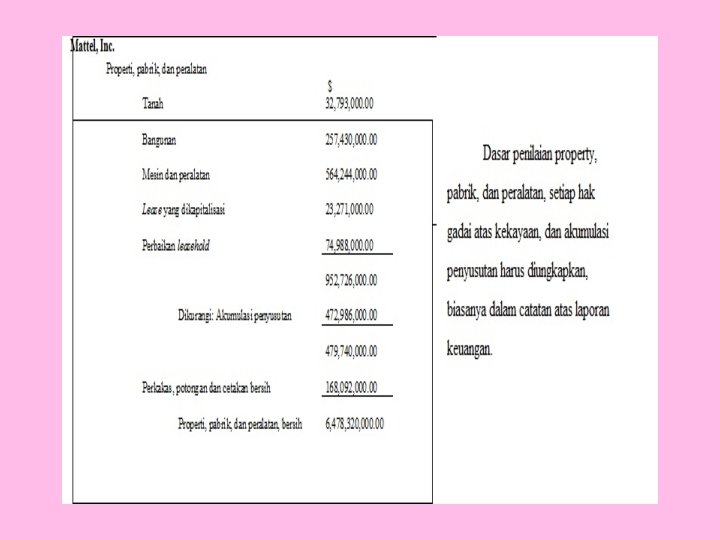

Property, Pabrik, dan Peralatan Property, pabrik, dan peralatan (property, plant, and equipment) adalah kekayaan yang bersifat tahan lama yang digunakan dalam operasi regular perusahaan. Aktiva ini terdiri dari property atau kekayaan fisik seperti tanah, bangunan, mesin, perabotan, perkakas, dan sumber daya yang tidak dapat diperbaharui (hutan, mineral). Kecuali tanah sebagian besar aktiva ini dapat disusutkan (seperti bangunan) atau dideplesikan (seperti hutan dan cadangan minyak). Mattel, Inc. , menyajikan properti, pabrik, dan peralatan dalam neracanya seperti berikut ini :

tidak memiliki substansi fisik dan bukan")

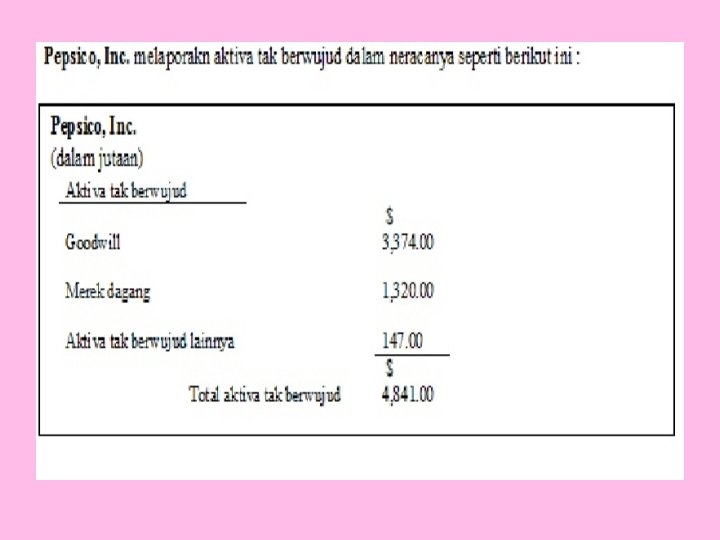

Aktiva Tak Berwujud Aktiva tak berwujud (intangible assets) tidak memiliki substansi fisik dan bukan merupakan instrument keuangan. Aktiva tak berwujud meliputi paten, hak cipta, waralaba, goodwill, merek dagang, nama dagang, dan daftar pelanggan. Pada umumnya, semua aktiva tak berwujud ini diamortisasi (dihapus) selama masa manfaatnya yang terbatas. Perusahaan secara periodik menilai umur aktiva tak berwujud (seperti goodwill) berdasarkan penurunan nilai (impairment) yang terjadi. Aktiva tak berwujud dapat menjadi sumber daya ekonomi yang signifikan, namun para analis keuangan sering kali mengabaikannya karena penilaiannya sulit dilakukan. Pepsico, Inc. melaporakn aktiva tak berwujud dalam neracanya seperti berikut ini : Aktiva Lainnya Pos-pos yang dicantumkan dalam kelompok Aktiva Lainnya sangat bervariasi dalam praktek. Umumnya pos-pos ini meliputi beban dibayar dimuka jangka panjang, biaya pensiun dibayar dimuka, piutang tidak lancar, aktiva dalam dana khusus, pajak penghasilan yang ditangguhkan (deferred income tax), properti yang dipegang untuk dijual, dan kas atau sekuritas yang dibatasi. Perusahaan harus membatasi bagian ini hanya untuk pos-pos tidak bisa yang cukup berbeda dengan aktiva yang termasuk dalam kategori khusus.

• aset diharapkan dapat direalisasikan , atau terjual")

Aktiva lancar PSAK 1 (revisi 2009) • aset diharapkan dapat direalisasikan , atau terjual , atau digunakan dalam siklus operasi normal. • Aset yang dimiliki dg tujuan untuk diperdagangkan • Aset yg diharapkan akan terealisasi dalam jangka waktu dua belas bulan setelah periode pelaporan • Berupa kas atau setara kas , kecuali yg dibatasi pertukaran atau penggunaanya utk menyelesaikan labilitas sekurang-kurangnya dua belas bulan setelah periode pelaporan Pos-pos Persediaan Piutang Beban dibayar dimuka Investasi jangka pendek Kas dan ekuivalen kas Dasar penilaian harga perolehan atau pasar yang lebih rendah Estimasi jumlah yang tertagih Harga perolehan Pada umumnya nilai wajarr nilai wajar

dan metode")

Persediaan Menyajikan persediaan secara tepat, dasar penilaian (biaya terendah atau nilai realisasi) dan metode penetapan harga (menggunakan FIFO dan biaya rata-rata) harus diungkapkan. Bagi perusahaan manufaktur tahap penyelesaian persediaan sebagai berikut ini: Abbott Laboratories (dalam ribuan) Aktiva Lancar Persediaan Barang jadi $ 772, 478. 00 Barang dalam proses 38, 818. 00 Bahan baku 384, 148. 00 Total persediaan 1, 495, 444. 00 Catatan 1 (parsial): Persediaan disajikan berdasarkan harga perolehan (dengan basisi FIFO) atau nilai pasar, mana yang paling rendah

Piutang Setiap kerugian yang diantisipasi akibat piutang tidak tertagih, jumlah dan sifat dari setiap piutang nondagang, serta setiap piutang yang digunakan sebagai jaminan harus diidentifikasikan secara jelas. Piutang yang berasal dari transaksi tidak biasa (seperti penjualan property, atau pinjaman kepada afiliasi atau karyawan), perusahaan harus mengkalsifikasikannya secara terpisah sebagai piutang jangka panjang, kecuali diperkirakan diterima dalam waktu setahun. Laporan piutang Mack trucks sebagai berikut ini : Mack Trucks, Inc. Aktiva lancar Piutang dagang Piutang usaha $10, 221, 000. 00 Perusahaan afiliasi 1, 157, 000. 00 Wesel dan kontrak angsura 625, 000. 00 Total 103, 994, 000. 00 Dikurangi: Penyisihan piutang tak tertagih 8, 194, 000. 00 Piutang dagang bersih 95, 800, 000. 00 Piutang dari cabang keuangan yang tidak dikonsolidasi 22, 106, 000. 00

Beban Dibayar Dimuka Beban dibayar dimuka yang termasuk dalam aktiva lancar adalah pengeluaran yang telah dilakukan untuk manfaat (biasanya jasa) yang akan diterima dalam satu tahun atau satu siklus operasi, tergantung mana yang lebih panjang. Beban dibayar dimuka dilaporkan pada jumlah biaya yang belum jatuh tempo atau belum digunakan. Contoh yang umum adalah pembayaran dimuka untuk polis asuransi. Pengeluaran ini diklasifikasikan sebagai beban dibayar dimuka pada saat dikeluarkan karena pembayaran ini mendahului penerimaan manfaat dari cakupan asuransi. Beban dibayar dimuka umum lainnya adalah sewa dibayar dimuka, iklan pajak, dan perlengkapan kantor atau operasi. Knight Ridder, Inc melaporkan aktiva lancar sebagai berikut: Knight Ridder, Inc. (dalam ribuan) Aktiva lancar Kas, termasuk investasi kas jangka pendek $7. 001 $ 41, 661. 00 Piutang usaha, dikurangi penyisihan $ 20. 238 416, 498. 00 Persediaan 52, 786. 00 Beban dibayar dimuka 30, 767. 00 Aktiva lancar lainnya 34, 382. 00

Investasi jangka pendek Investasi dalam sekuritas utang dan ekuitas dikelompokkan ke dalam tiga portofolio terpisah untuk tujuan penilaian dan pelaporan. Ketiga portofolio itu dikategorikan sebagai berikut: Sekuritas yang dipegang-hingga-jatuh tempo (held-to-maturity securities): Sekuritas utang perusahaan yang memiliki nilai positif dan kemampuan untuk dipegang sampai jatuh tempo. Sekuritas perdagangan (trading securities): sekuritas utang dan ekuitas yang terutama dibeli dan dipegang untuk dijual dalam waktu dekat untuk mendapatkan laba bersih atas selisih harga pendek. Sekuritas yang tersedia-untuk-dijual (available for sale securities): sekuritas hutang dan ekuitas yang tidak diklasifikasikan sebgai sekuritas yang dipeganghingga-jatuh tempo dansekuritas perdagangan.

Kas dan ekuivalen kas Kas pada umumnya terdiri atas mata uang dan giro atau demand deposit(uang yang tersedia untuk memenuhi permintaan di institusi keuangan). Ekuivalen kasadalah investasi jangka pendek yang sangat likuid dan akan jatuh tempo dalam jangka tiga bulan atau kurang. Banyak perusahaan yang menggunakan istilah “Kas dan ekuivalen kas, ” dan memperlihatkan bahwa jumlah ini mendekati nilai wajarnya. Sebuah perusahaan harus mengungkapkan setiap restriksi atau komitmen yang terkait dengan ketersediaan kas. Sebagai sebuah contoh, lihatlah kutipan laporan tahunan Alterra Healthcare Corp. pada Ilkustrasi 5 -3.

EQUITY SECTION 1. SHARE CAPITAL. The par or stated value of shares issued. It includes ordinary shares (sometimes referred to as common shares) and preference shares (sometimes referred to as preferred shares). 2. SHARE PREMIUM. The excess of amounts paid-in over the par or stated value. 3. RETAINED EARNINGS. The corporation’s undistributed earnings. 4. ACCUMULATED OTHER COMPREHENSIVE INCOME. The aggregate amount of the other comprehensive income items. 5. TREASURY SHARES. Generally, the amount of ordinary shares repurchased. 6. NON-CONTROLLING INTEREST (MONORITY INTEREST). A portion of the equity of subsidiaries not owned by the reporting company.

adalah kewajiban yang diperkirakan secara memadai akan dilikuidasi")

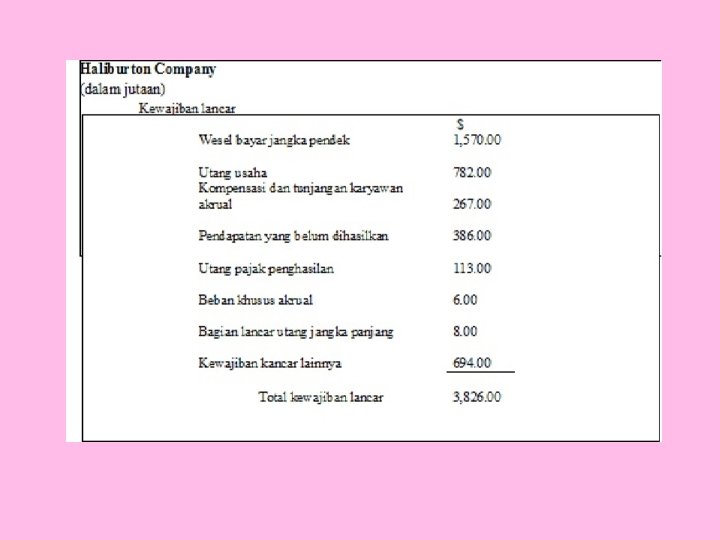

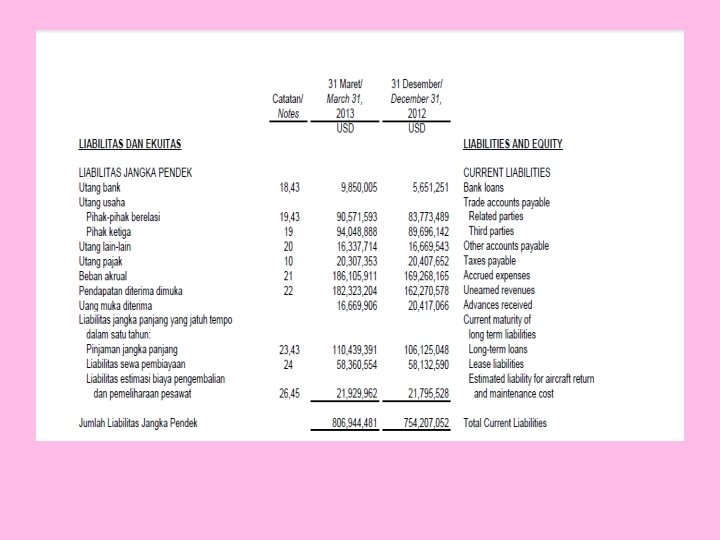

Kewajiban Lancar Kewajiban lancar (current liabilities) adalah kewajiban yang diperkirakan secara memadai akan dilikuidasi melalui penggunaan aktiva lancar atau penciptaan kewajiban lancar lainnya. Konsep ini meliputi : Utang yang berasal dari akuisisi barang dan jasa : utang usaha, utang gaji, utang pajak, dan lain. Penagihan yang diterima di muka sebelum barang dikirimkan atau jasa diberikan seperti pendapatan sewa yang belum dihasilkan atau pendapatan langganan yang belum dihasilkan. Kewajiban lain yang likuidasinya akan dilakukan dalam siklus operasi seperti bagian obligasi jangka panjang yang harus dibayarkan dalam periode berjalan, atau kewajiban jangka pendek yang berasal dari pembelian peralatan. Kewajiban lancar meliputi pos-pos seperti wesel dagang dan non-dagang serta utang usaha, uang muka yang diterima dari pelanggan, dan bagian lancar utang jangka panjang yang jatuh tempo. Kelebihan total aktiva lancar di atas total kewajiban lancar disebut dengan modal kerja (working capital) (yang kadang-kadang disebut juga modal kerja bersih). Modal kerja merupakan jumlah bersih dari sumber daya perusahaan yang relative lancar. Modal kerja merupakan penyangga lancar yang tersedia untuk memenuhi kebutuhan keuangan pada siklus operasi. Contoh kewajiban lancar Halliburton Company :

adalah kewajiban yang diperkirakan secara memadai tidak akan")

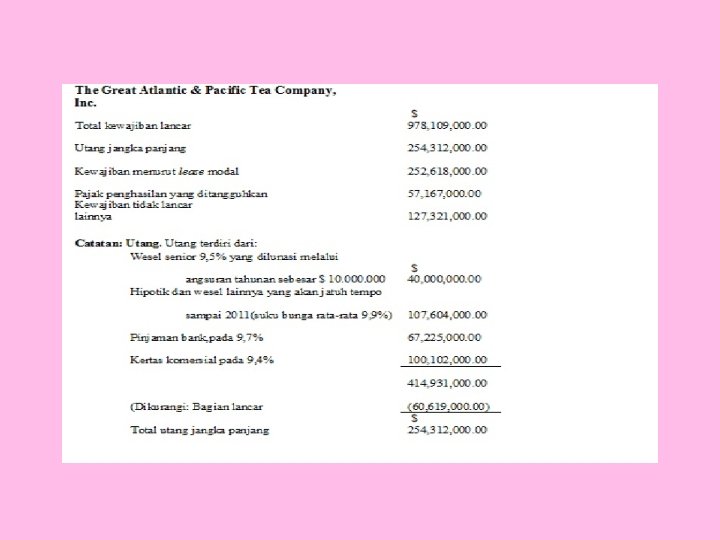

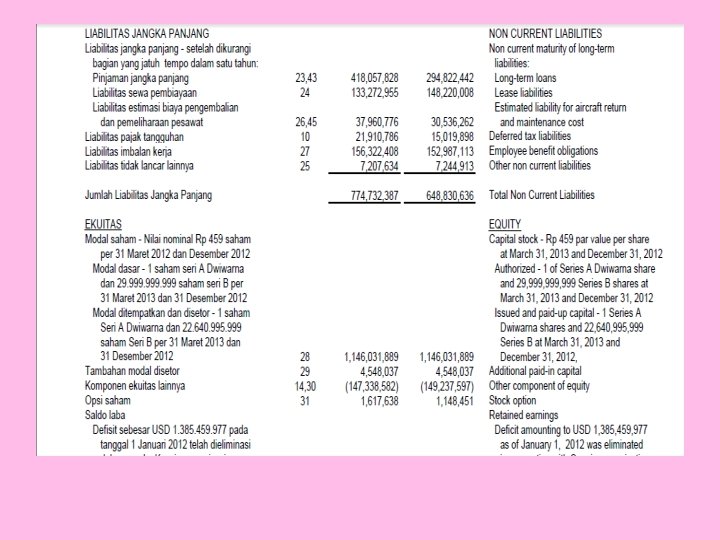

Kewajiban tidak lancar ( non-current liabilities) adalah kewajiban yang diperkirakan secara memadai tidak akan dilikuidasi dalam siklus operasi yang normal melainkan akan dibayar pada suatu tanggal di luar waktu itu. Utang obligasi, wesel bayar, sebagian pajak penghasilan yang ditanggungkan, kewajiban lease, dan kewajiban pensiun merupakan contoh yang paling umum. Kewajiban jangka panjang yang akan jatuh tempo dalam siklus operasi berjalan diklasifikasikan sebagai kewajiban lancar jika likuidasinya membutuhkan penggunaan aktiva lancar. Secara umum, kewajiban jangka panjang terdiri dari tiga jenis : • obligasi yang berasal dari situasi pembiayaan khusus, seperti penerbiatan obligasi, kewajiban lease jangka panjang, dan wesel bayar jangka panjang. • obligasi yang berasal dari operasi normal perusahaan, seperti kewajiban pensiun dan kewajiban pajak penghasilan yang ditangguhkan. • obligasi yang tergantung pada terjadi atau tidak terjadinya satu kejadian atau lebih di masa depan untuk mengkonfirmasi jumlah yang harus dibayar, atau pihak yang dibayar, atau tanggal pembayaran seperti jaminan jasa atau produk dan kontinjensi lainnya.

Kalau format neracanya bagaimana ? Ada format akun, dan format laporan. Ini aku jelasin Cari keuangan prusahaan yang nyata Format Akun (account form) Dalam format ini, kelompok aktiva dicantumkan pada sisi kiri dan kelompok kewajiban dan ekuitas pemilik pada sisi kanan. Kelemahan format ini adalah diperlukannyaa dua halaman untuk menyajikannya. Format Laporan (report form) Dalam format ini, menempatkan kewajiban dan ekuitas pemilik langsung tepat dibawah aktiva pada halaman yang sama. Account form Report form

Contoh statemen posisi keuangan garuda indonesia

Adak ah tamb inform asi ahan y dilap a orka ng n? Adaa donk. . ini dia 1. Kontinjensi (contingency) Didefinisikan sebagai suatu situasi yang melibatkan ketidakpastian menyangkut keuntunngan (keuntungan kontinjensi) atau kerugian (kerugian kontinjensi) yang pada akhirnya akan menjadi pasti setelah satu kejadian di masa depan atau lebih terjadi atau tidak terjadi. Contoh keuntungan kontinjensi: Kerugian operasi pajak yang dikompensasi ke depan (tax operating loss carryforward). Contoh kerugian kontinjensi biasanya berhubungan dengan litigasi, masalah lingkungan, penilaian pajak yang mungkin, atau investigasi oleh pemerintah. 2. Kebijakan Akuntansi APB Opinion No. 22 merekomendasikan pengungkapan seluruh prinsip dan metode akuntansi penting yang melibatkan pemilihan di antar berbagai alternative atau yang bersifat khas untuk industry tertentu. Contoh, penghitungan persediaan ada dengan metode LIFO, FIFO, dan rata-rata. Perusahaan juga diwajibkan untuk mengunkapkan informasi mengenai sifat operasinya, pemakaian estimasi dalam menyusun laporan keuangan, estimasi penting tertentu, dan kerapuhan yang disebabkan oleh konsentrasi tertentu. 3. Situasi Kontraktual Situasi kontraktual yang penting juga perlu diungkapkan dalam catatan atas laporan keuangan. Sebagai contoh, perusahaan wajib menjelaskan provisi penting dari kontral lease, kewajiban pension, dan program opsi saham dalam catatan. Komitmen yang berhubungan dengan kewajiban untuk mempertahankan modal kerja, membatasi pembayaran dividen, membatasi penggunaan aktiva, dan mempertahankan rasio keuangan tertentusemuanya harus diungkapkan jika material. 4. Nilai wajar Informasi nilai wajar mungkin akan lebih berguna untuk jenis-jenis aktiva dan kewajiban tertentu, terutama dalam kasus instrumen keuangan.

Selanjutnya kita bahas TEKNIK PENGUNGKAPAN UNTUK NERACA PENJELASAN DALAM TANDA KURUNG CATATAN REFERENSI SILANG DAN POS-POS KONTRA SKEDUL PENDUKUNG

Penjelasan dalam Tanda Kurung Informasi tambahan seringkali disediakan dengan penjelasan dalam tanda kurung sesudah pos-pos yang bersangkutan. Cara ini lebih unggul daripada metode catatan karena menampilkan informasi tambahan dalam bagian muka laporan keuangan, sehingga kecil kemungkinan untuk diabaikan. Contoh: Investasi dalam sekuritas yang tersedia untuk dijual (biaya, $330, 586)—pada nilai wajar $401, 500 AAAAKKKMMM….

Catatan Barang Jadi $326. 000 Gandum dan")

THE QUAKER OATS COMPANY Persediaan (Catatan 1) Catatan Barang Jadi $326. 000 Gandum dan Bahan Baku 114. 100. 000 Bahan dan perlengkapan pengemasan Catatan digunakan jika penjelasan tambahan tidak dapat dditampilkan secara bebas dalam tanda kurung. Catatn harus menyajikan semua fakta penting selengkap dan seringkas mungkin. Total persediaan 39. 000 479. 100. 000 Catatan 1: Persediaan dinilai pada yang terendah antaa biaya atau harga pasar, dengan menggunakan berbagai metode biaya, dan meliputi biaya bahan baku, tenaga kerja dan overhead. Persediaan akhir tahun yang dinilai menurut masing-masing metode adalah sebagai berikut: Biaya kuartalan rata-rata 21% Last in, firs out (LIFO) 65% Firs in, firs out 14% Jika persediaan tertentu tidak dinilai dengan menggunakan metode LIFO, maka total persediaan akan lebih tinggi $60. 100. 000 dari yang dilaporkan.

Referensi Silang dan Pos-pos Kontra Hubungan langsung antara aktiva dengan kewajiban “diferensiasi silang” dalam neraca. Sebagai contoh, pada tanggal 31 desember 2001, diantara aktiva lancer mungkin terdapat: Kas yang didepositokan pada trustee dana pelunasan untuk Penebusan hutang obligasi−lihat kewajiban lancer $800, 000 Dalam bagian kewajiban lancar termasuk juga jumlah hutang obligasi yang akan ditebus dalam jangka waktu satu tahun: Hutang obligasi yang akan ditebus tahun 2002−lihat aktiva lancer $2, 300, 000 Referensi silang ini menunjukan bahwa hutang obligasi sebesar $2, 300, 000 akan ditebus dalam waktu dekat, dimana hanya kas sebesar $800, 000 yang disisihkan. Karena itu, kas tambahan yang dibutuhkan harus berasal dari penjualan investasi, dari laba, atau dari sejumlah sumber lainnya. Prosedur umum lainnya adalah membuat akun kontra dan pembantu. Akun kontra adalah pos neraca yang mengurangi baik akun aktiva, kewajiban, maupun ekuitas pemilik. Contohnya adalah akumulasi penyusutan diskonto atas hutang obligasi. Akun pembantu adalah, disisi lain, menaikan baik akun aktiva, kewajiban maupun ekuitas pemilik seperti akun premi atas hutang obligasi yang jika ditambahkan pada akun hutang obligasi akan memperlihatkan total kewajiban obligasi perusahaan.

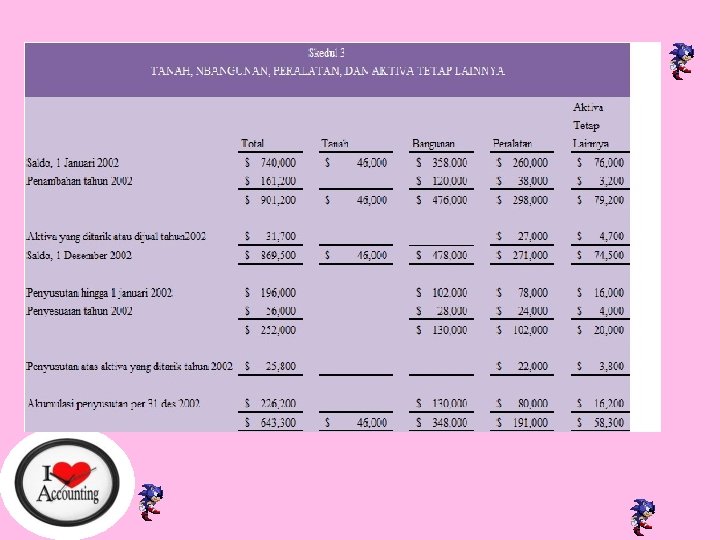

$643,")

Properti, pabrik, dan peralatan Tanah, bangunan, peralatan, dan aktiva tetap lainnya−bersih(lihat skedul 3) $643, 300 SKEDUL 3

TERMINOLOGI Judul-judul akun sering kali singkat dan mencakup istilah teknis yang hanya dipahami oleh akuntan. Neraca akan dianalisis oleh banyak orang yang tidak familiar dengan kosa kata teknis dari akuntansi. Jadi, neraca harus mengandung uraian yang bisa dipahami secara umum dan tidak rentan terhadap kesalahan interpretasi. Profesi akuntan telah merekomendasikan agar istilah cadangan (reserce) hanya digunakan untuk mejelaskan apropriasi laba ditahan, . Istilah ini sebelumnya telah digunakan dalam beberapa cara: untuk menjelaskan jumlah yang dikurangkan dari aktiva (akun kontra seperti akumulasi penyusutan dan penyisihan piutang tak tertagih). Selain itu, profesi akuntan juga telah merekomendasikan agar pemakaian istilah surplus dihentikan dalam menyajikan ekuitas pemilik di neraca. AKM

Silakan yang ingin bertanya….

- Slides: 43