AKUNTANSI BIAYA PADA PERUSAHAAN MANUFAKTUR A KONSEP DASAR

AKUNTANSI BIAYA PADA PERUSAHAAN MANUFAKTUR

A. KONSEP DASAR AKUNTANSI BIAYA B. KLASIFIKASI BIAYA C. PERHITUNGAN BIAYA PRODUKSI DALAM PERUSAHAAN MANUFAKTUR

A. KONSEP DASAR AKUNTANSI BIAYA

Secara garis besar akuntansi dapat dibagi menjadi dua tipe pokok; akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan menghasilkan informasi terutama untuk memenuhi kebutuhan pihak luar, sedangkan akuntansi manajemen menghasilkan informasi terutama untuk memenuhi kebutuhan para manajer dan berbagai jenjang organisasi.

Perbedaan Akuntansi Keuangan dengan Akuantansi Manajemen Akuntansi Keuangan Tujuan informasi Membantu manajer Mengomunikasikan posisi mengambil keputusan untuk keuangan organisasi kepada memenuhi tujuan organisasi para investor, bank, regulator, dan pihak-pihak luar lainnya Pemakai utama Manajer organisasi Fokus dan penekanan Berorientasi masa depan Berorientasi masa lalu (laporan (anggaran untuk tahun 2006 mengenai kinerja tahun 2005 disiapkan pada tahun 2005) disiapkan pada tahun 2006) Aturan pengukuran dan pelaporan Pengukuran dan laporan internal tidak harus dibuat sesuai dengan GAAP tetapi didasarkan pada analisis biaya-manfaat Pemakai eksternal Laporan keuangan harus disajikan sesuai dengan GAAP dan disahkan oleh auditor eksternal yang independen 5/20/2021

Konsep Akuntansi Biaya AKUNTANSI BIAYA TERDIRI DARI 2 KATA AKUNTANSI DAN BIAYA Akuntansi adalah: Proses pencatatan, peringkasan, penggolongan, penyajian, dan penganalisaan transaksi keuangan dengan cara tertentu, hasil akhir akuntansi berupa laporan keuangan. Biaya adalah: Pengorbanan sumber ekonomis untuk memproduksi barang/ jasa baik yang lalu, sekarang, maupun yang akan datang, sampai barang/ jasa itu dijual. Akuntansi Biaya adalah: Proses pencatatan, peringkasan, penggolongan, penyajian transaksi biaya dengan cara-cara tertentu yang tujuannya membuat laporan biaya.

Hubungan Akuntansi Keuangan, Akuantansi Manajemen, dan Akuntansi Biaya PIHAK INTERNAL AKUNTANSI MANAJEMEN PIHAK EKSTERNAL INFORMASI KEUANGAN AKUNTANSI KEUANGAN TRANSAKSI KEUANGAN (UMUM) PROSES AKUNTANSI BIAYA TRANSAKSI BIAYA PRODUKSI LAPORAN BIAYA PRODUKSI 1 -konsep akuntansi biaya LAPORAN KEUANGAN 5/20/2021

Keterangan : = Tugas = Proses Akuntansi = Kepentingan 5/20/2021

Pengorbanan sumber ekonomis untuk memproduksi barang/ jasa Contoh")

Konsep Biaya dan Beban �Biaya (Cost) Pengorbanan sumber ekonomis untuk memproduksi barang/ jasa Contoh : persediaan bahan baku persediaan produk dalam proses persediaan produk selesai supplies atau aktiva yg belum digunakan

biaya yang telah memberikan manfaat dan sekarang telah habis. contoh")

• Beban (expense) biaya yang telah memberikan manfaat dan sekarang telah habis. contoh : beban penyusutan

Contoh untuk membedakan biaya dengan beban • Pembelian mesin, nilai yang dikeluarkan untuk memperoleh mesin disebut biaya, tetapi setelah dipakai akan menimbulkan penyusutan terhadap mesin yang akan menjadi beban • Perlengkapan kantor yang masih tersisa digolongkan sebagai biaya, sedangkan yang sudah digunakan merupakan beban. • Persediaan bahan, persediaan produk dalam proses, produk selesai yang masih sisa dan belum terjual digolongkan sebagai biaya, sedangkan yang sudah terjual akan membentuk harga pokok penjualan digolongkan sebagai beban

B. KLASIFIKASI BIAYA

Klasifikasi Biaya Menurut Hubungannya dgn Produk BIAYA PRODUKSI: Ø Biaya Bahan Ø Biaya Tenaga Kerja Ø Biaya Overhead Pabrik (BOP) BIAYA OPERASIONAL: • Biaya Pemasaran • Biaya Administrasi dan Umum

Manufacturing Costs Bahan Baku: Bahan yg scr langsung dapat diusut ke produk. Contoh: Kayu jati pada Meja Tenaga Kerja: TK yg scr langsung ikut mengerjakan produk/jasa. Contoh: Upah Pekerja BOP asemua biaya produksi selain BB & BTK Contoh: depresiasi pabrik, Bahan habis pakai, Bahan penolong, gaji mandor, dsb.

BIAYA PRODUKSI BB BTKL BOP Biaya Konversi Biaya Utama

•")

Klasifikasi Biaya Dikaitkan Dgn Volume Produksi • Biaya Variabel ( Variabel cost ) • Biaya Tetap ( Fixed cost )

BIAYA VARIABEL Biaya variabel adalah biaya yang bila dikaitkan dengan volume secara per unit akan selalu tetap meskipun volume produksi berubah-ubah, akan tetapi secara total biaya tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas.

BIAYA VARIABEL

GRAFIK BIAYA VARIABEL

BIAYA TETAP Biaya Tetap adalah biaya yang secara total tidak berubah jumlahnya meskipun jumlah produksi berubah.

BIAYA TETAP

C. PERHITUNGAN BIAYA PRODUKSI DALAM PERUSAHAAN MANUFAKTUR

ARUS FISIK PRODUK Bahan Baku Tenaga Kerja PRODUK JADI Overhead

ARUS BIAYA PERUSAHAAN MANUFAKTUR Bahan Baku Langsung Bahan tdk Langsung BOP Tenaga Kerja tdk Langsung Tenaga Kerja Barang Dalam Proses Tenaga Kerja Langsung Barang Jadi Harga Pokok Penjualan

HARGA POKOK PENJUALAN adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual.

Ada dua manfaat dari harga pokok penjualan: ü Sebagai patokan untuk menentukan harga jual. ü Untuk mengetahui laba yang diinginkan perusahaan. Apabila harga jual lebih besar dari harga pokok penjualan maka akan diperoleh laba, dan sebaliknya apabila harga jual lebih rendah dari harga pokok penjualan akan diperoleh kerugian.

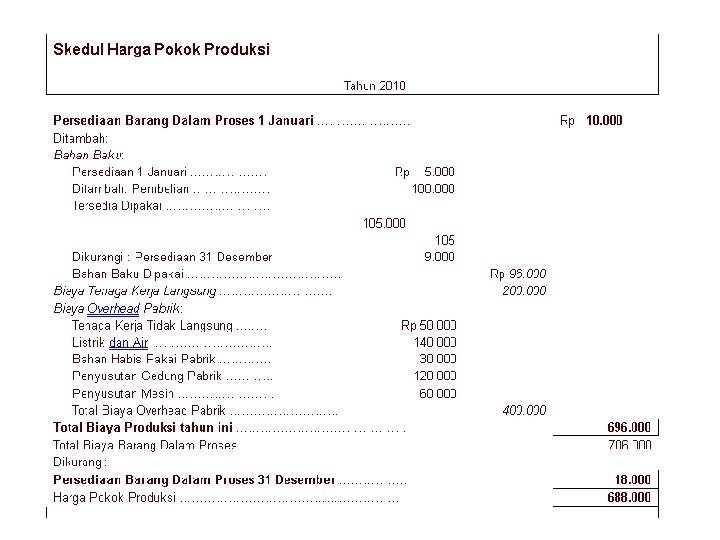

HARGA POKOK PENJUALAN Harga Pokok penjualan = Persediaan barang dagang jadi awal+ harga pokok produksi – persediaan barang jadi akhir Harga Pokok Produksi= persediaan dalam proses awal + total biaya produksi – persediaan barang dalam proses akhir

LAPORAN HARGA POKOK PRODUKSI Laporan harga pokok produksi adalah laporan tentang biaya total yang dikeluarkan oleh suatu perusahaan untuk memproduksi sejumlah barang di dalam suatu periode tertentu.

- Slides: 30