AKADAKAD PERBANKAN SYARIAH 25 OKTOBER 2017 Akmal Burhanuddin

AKAD-AKAD PERBANKAN SYARIAH 25 OKTOBER 2017 Akmal Burhanuddin

PENGERTIAN BANK SYARIAH BANK YANG MENJALANKAN KEGIATAN USAHANYA BERDASARKAN PRINSIP SYARIAH Pasal 1 ayat 7, Pasal 2 UU 21 tahun 2008 Perbankan Syariah 3

KEGIATAN USAHA Menghimpun Dana • Tabungan • Giro • Deposito Menyalurkan Dana • • Bagi Hasil Jual Beli Sewa Pinjaman Pelayanan Jasa • • • Transfer Remitten Letter of Credit, Bank Garansi, SKBDN RTGS Fasilitas lain Pasal 19 ayat 1 UU 21 tahun 2008 Perbankan Syariah 4

PENGERTIAN PRINSIP SYARIAH Pasal 1 ayat 12 UU 21 tahun 2008 Perbankan Syariah Prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. 5

Bank Umum Syariah dilarang: a. melakukan kegiatan usaha yang bertentangan dengan")

KEGIATAN USAHA (1) Bank Umum Syariah dilarang: a. melakukan kegiatan usaha yang bertentangan dengan Prinsip Syariah; Pasal 24 ayat 1 UU 21 tahun 2008 Perbankan Syariah 6

difatwakan oleh Majelis Ulama Indonesia")

LEMBAGA BERWENANG Prinsip Syariah sebagaimana dimaksud pada ayat (1) difatwakan oleh Majelis Ulama Indonesia Pasal 26 ayat 2 UU 21 tahun 2008 Perbankan Syariah 7

DEWAN PENGAWAS SYARIAH Dewan Pengawas Syariah WAJIB Dibentuk di Bank Syar. Iah Bank Umum Konvens. Ional yang mem. I l. Ik. I UUS Pasal 32 ayat 1 UU 21 tahun 2008 Perbankan Syariah 8

TUGAS & WEWENANG DPS 1 2 3 4 5 6 7 • memberikan nasihat dan saran kepada Direksi serta mengawasi kegiatan Bank agar sesuai dengan Prinsip Syariah • Menilai dan memastikan pemenuhan Prinsip Syariah atas pedoman operasional dan produk yang dikeluarkan Bank • Mengawasi proses pengembangan produk baru Bank agar sesuai dengan fatwa Dewan Syariah Nasional • Meminta fatwa kepada Dewan Syariah Nasional – Majelis Ulama Indonesia untuk produk baru Bank yang belum ada fatwanya • Melakukan review secara berkala atas pemenuhan Prinsip Syariah terhadap mekanisme penghimpunan dan penyaluran dana serta pelayanan jasa Bank • Meminta dan informasi terkait dengan aspek syariah dari satuan kerja Bank dalam rangka pelaksanaan tugasnya • Dewan Pengawas Syariah wajib menyampaikan Laporan Hasil Pengawasan Dewan Pengawas Syariah secara semesteran PBI 11/33/PBI/2009 Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah 9

PERBEDAAN ANTARA BANK SYARIAH & KONVENSIONAL 1. Perbedaan Sumber Hukum BANK SYARIAH BANK KONVENSIONAL 1. Undang-Undang 2. Peraturan Otoritas Jasa Keuangan (POJK) 3. Surat Edaran Otoritas Jasa Keuangan (SEOJK) 4. Peraturan Bank Indonesia (PBI) 5. Surat Edaran Bank Indonesia (SE BI) 6. Fatwa Dewan Syariah Nasional (DSN) 7. Kompilasi Hukum Ekonomi Syariah 10

2. Perbedaan Konsep Operasional Penyaluran Dana Penghimpunan Dana PRINSIP TITIPAN PRINSIP KONGSI PRINSIP JUAL BELI BANK PRINSIP SEWA Penjualan Jasa Lainnya PRINSIP INVESTASI Konsep Operasional Bank Syariah 11

Penyaluran Dana Penghimpunan Dana BANK PRINSIP BUNGA Penjualan Jasa Lainnya Konsep Operasional Bank Konvensional 12

3. Perbedaan Karakteristik Risiko Paparan Risiko Bank Syariah Berdasarkan PBI Paparan Risiko Bank Konvensional Berdasarkan PBI Risiko Kredit Risiko Pasar Risiko Likuiditas Risiko Operasional Risiko Hukum Risiko Reputasi Risiko Stratejik Risiko Kepatuhan Risiko Imbal Hasil Risiko Investasi 13

BUKU-BUKU REFERENSI Judul Buku : Himpunan Fatwa Dewan Syariah Nasional MUI Penyusun : Dewan Syariah Nasional Penerbit : DSN - MUI Judul Buku : Himpunan Fatwa MUI Penyusun : Dewan Syariah Nasional Penerbit : DSN - MUI 14

Dienul Islam ﺍﻟﺪﻳﻦ ﺍﻹﺳﻼﻣﻲ QUR’AN & SUNNAH S Y A R I A H A K I D A H Tauhid: • Rububiyah • Uluhiyah • Asma’ wa Sifat I b a d a h A M A L I Y A H Risalah: • Ahkam • Qudwah M u a m a l a h F I Q H A K H L A K • Hablumminallah • Hablumminannas • Hablumminal’alam M u n a k a h J i n a y a h Transaksi A K A D 15

HUKUM PIDANA/ PERDATA Pegadaian M U A M A L A H Sektor Riil Leasing EKONOMI & FINANSIAL Pasar Modal bank Asuransi dll P O L I T I K 16

Sumber Hukum Fiqh Muamalah Maliyah AL HADITS AL QURAN Ijma Sumber Hukum Fiqh Muamalah Maliyah NASH Qiyas Ijtihad Istihsan Istislah ‘Urf PRIMER SEKUNDER 17

Sumber Hukum Fiqh Muamalah Maliyah PRIMER Al QURAN ASSUNNAH Nilai-nilai Ekonomi Hukum yg bersifat umum Hukum rinci yg mendasar Penjelasan Al Qur’an Perinci Al Qur’an Penemu Hukum Ekonomi Rinciannya dalam : J As sunnah Memberikan koridor & batas kegiatan ekonomi J Ijtihad IJMA Kesepakatan Ijma’ Wilayah Konferensi Fiqh Internasional Memberi subtansi Melihat Konteks Periwayatan sunnah QIYAS Permasalahan ekonomi dan keluarga berkembang Al Qur’an & Hadits terbatas Nashnya Adanya persamaan sebab dan permasalahan hukum yang berkembang 18

PROHIBITION IN MUAMALAH HAL – HAL YANG MEMPENGARUHI AKAD TRANSACTIONS Hal-hal yang mempengaruhi akad: Tadlis. Maysir. Gharar. Riba. Tidak Terpenuhinya Rukun & Syarat. Tidak Terpenuhinya Maqashid 19

Definisi Akad . ﻓ ﻯ ﺍ ﺍ Perikatan antara ijab dan qabul dengan cara yang disyariatkan, yang memiliki dampak (hukum) sesuai perikatannya 20

HAL – HAL YANG MEMPENGARUHI AKAD ADANYA MUDHARAT MENJADI WASILAH KEPADA YANG HARAM MERUPAKAN TADLIS FAKTOR YANG MEMPENGARUHI AKAD ADANYA GHARAR FAKTOR INTERNAL FAKTOR EKSTERNAL MERUPAKAN MAYSIR MENGANDUNG RIBA TIDAK TERPENUHINYA RUKUN & SYARAT TIDAK TERPENUHINYA MAQASHID AS SYARIAH 21

CONTOH SESUATU YANG HARAM KARENA ZATNYA 22

Tidak Terpenuhi Rukun dan Syarat 23

RUKUN dan SYARAT DEFINISI RUKUN ﻯ ﺍﻻ ﺍ ﺍ ﺍﻟ ﺍ Unsur yang membentuk keberadaan sesuatu, dan termasuk bagian integral dari sesuatu tersebut. DEFINISI SYARAT ﺍﺍ ﺍ ﺍﻟ ﺍ Unsur yang membentuk keberadaan sesuatu, namun bukan merupakan bagian integral dari sesuatu tersebut. 24

AKAD BERDASARKAN SIFATNYA Bathil / Tidak Sah Rukun Syarat Fasid / Rusak Rukun Syarat Shahih / Sah /Benar Rukun Syarat 25

Profit (tijarah) Natural Certainty Natural Uncertainty")

Jenis akad dalam Syariah kontrak Non Profit (tabarru’) Profit (tijarah) Natural Certainty Natural Uncertainty Contract Jual Beli Bagi Hasil Pinjamkan uang Pinjamkan Jasa Memberi 26

• Murabahah • Salam • Istishna • Ijarah")

Jenis akad dalam Syariah Profit (tijarah) • Murabahah • Salam • Istishna • Ijarah • IMBT Natural Certainty Natural Uncertainty Contract Jual Beli sewa menyewa Bagi Hasil (akad investasi) • Musyarakah • Mudharabah 27

R I B A 31

HAL-HAL YANG MEMPENGARUHI AKAD - RIBA A. DEFINISI UMUM ﺍﺍ ﻯﺍﺍ Kelebihan harta tanpa adanya padanan dalam transaksi pertukaran harta (Wahbah az Zuhaili, Fiqhul Islam Wa adillatuhu) B. DEFINISI KHUSUS Definisi khusus mengenai riba, akan dijelaskan dalam bab tentang pembagian riba 32

RIBA a. TAMBAHAN YANG DIPERSYARATKAN DALAM AKAD PINJAMAN DENGAN DIDASARKAN PADA JUMLAH PINJAMAN. b. ADANYA KELEBIHAN PADA PERTUKARAN DUA BARANG RIBAWI YANG SEJENIS. c. ADANYA PENANGGUHAN WAKTU PADA PERTU-KARAN BARANG RIBAWI YANG SEJENIS. 33

AN NASI’AH /AL JAHILIYYAH AD DUYUN AL QARDH RIBA AL FADHL AL BUYU’ AN NASA’ 34

SEBAB-SEBAB DIHARAMKANNYA SESUATU Q. S. AR RUUM 39 DASAR HUKUM PELARANGAN RIBA AL QARDH & JAHILIYYAH Q. S. AN NISA 161 -162 Q. S. ALI IMRON 130 Q. S. AL BAQARAH 275 -278 35

ﻭﺍﻟﺘﻤﺮ ﺑﺎﻟﺸﻌﻴﺮ ﻭﺍﻟﺸﻌﻴﺮ ﺑﺎﻟﺒﺮ ﻭﺍﻟﺒﺮ ﺑﺎﻟﻔﻀﺔ ﻭﺍﻟﻔﻀﺔ ﺑﺎﻟﺬﻫﺐ ﺍﻟﺬﻫﺐ ﻫﺬﻩ ﺍﺧﺘﻠﻔﺖ ﻓﺈﺫﺍ ﺑﻴﺪ ﻳﺪﺍ ﺑﺴﻮﺍﺀ ﺳﻮﺍﺀ ﺑﻤﺜﻞ ﻣﺜﻼ ﺑﺎﻟﻤﻠﺢ ﻭﺍﻟﻤﻠﺢ ﺑﺎﻟﺘﻤﺮ ( ﻣﺴﻠﻢ ﺑﻴﺪ )ﺭﻭﺍﻩ ﻳﺪﺍ ﻛﺎﻥ ﺇﺫﺍ , ﺷﺌﺘﻢ ﻛﻴﻒ ﻓﺒﻴﻌﻮﺍ ﺍﻷﺼﻨﺎﻑ JIKA DIPERTUKARKAN EMAS DENGAN EMAS, PERAK DENGAN PERAK, JEWAWUT DENGAN JEWAWUT, GANDUM DENGAN GANDUM, KURMA DENGAN KURMA, DAN GARAM DENGAN GARAM, MAKA HARUS SAMA TAKARAN DAN TIMBANGANNYA SERTA HARUS DISERAHKAN SECARA BERSAMAAN. KECUALI JIKA BERBEDA JENISNYA (TETAPI MASIH DALAM SATU KLASIFIKASI), MAKA JUALLAH SESUKA HATI KALIAN, NAMUN TETAP HARUS SECARA BERSAMAAN. (H. R. MUSLIM) 36

MATRIKS RIBA JUAL BELI 37

UANG BARANG PEKERJAAN MANFAAT 38")

PADANAN DALAM ISLAM (TERKAIT AKAD-AKAD TIJARI) UANG BARANG PEKERJAAN MANFAAT 38

Klausula biaya administrasi sebesar X % jika di take over oleh Bank Lain 39

TADLIS 40

HAL-HAL YANG MEMPENGARUHI AKAD - TADLIS 1. TADLIS Transaksi yang mengandung suatu hal yang tidak diketahui oleh salah satu pihak (unknown to one party) 41

HAL-HAL YANG MEMPENGARUHI AKAD - TADLIS Definisi Tadlis dalam Fiqh Ekonomi ﺍﻟﻤ ﺍﻱ ﺍﻟ ﺍ ﺍﻵ ﺍﻟﻤﺍ ، Tindak penyesatan yang disengaja, direncanakan diatur oleh seseorang (mudallis) dengan niat mengaburkan sesuatu bagi pihak lain, sehingga pihak tersebut merasa yakin untuk melakukan sesuatu yang sesungguhnya berlainan dengan kondisi yang sebenarnya hingga ia jatuh ke dalam kekeliruan agar bersedia melakukan akad yang diminta oleh Mudallis. (Abdurrazzaq asy Syeikh an Najib, Al Mausuu’ah Al ‘Arabiyyah – www. arab-ency. com) 42

Bentuk-Bentuk Tadlis Dalam Perbankan Yang Harus Diwaspadai Tidak menyampaikan informasi terkait produk bank dengan lengkap dan transparan 43

Solisitasi kepada calon nasabah dengan mem-berikan keterangan yang tidak sesuai fakta dan memanfaatkan ketidaktahuan nasabah, untuk tu-juan pencapaian closing 44

Mengiklankan produk anda dengan kata-kata yang ambigu yang diduga kuat dapat menimbulkan kesalahpemahaman 45

GHARAR 46

HAL-HAL YANG MEMPENGARUHI AKAD - GHARAR DEFINISI GHARAR ﺍﻟﺍ ﺍ Segala sesuatu yang tidak diketahui akibatnya (Al Mabshuuth, as Sharakhasi) DAMPAK TRANSAKSI YANG MENGANDUNG GHARAR PENDZALIMAN ATAS SALAH SATU PIHAK YANG BERTRANSAKSI 47

HAL-HAL YANG MEMPENGARUHI AKAD - GHARAR CONTOH JUAL BELI YANG MENGANDUNG GHARAR ﺭﻭﺍﻩ ﺍﻟﺘﺮﻣﺬﻯ. ﺍﺍ ﻯ ﻭ ﺍﻟ ﻯ ﺍﻟ ﺍ ﻱ Dari Abu Hurairah Ra. berkata bahwasanya Rasulullah Saw. melarang jual beli al Muhaqalah dan al Muzabanah (HR. at Tirmidzi) Catatan: Jual beli Muhaqalah adalah jual beli gandum yang masih berada dalam tangkainya, dengan gandum yang bersih (telah dipisah dari tangkai), dengan takaran yang diperkirakan. Jual beli Muzabanah adalah jual beli kurma yang masih berada dalam tangkai, dengan kurma yang telah matang dan telah dipetik, dengan takaran yang diperkirakan. 48

HAL-HAL YANG MEMPENGARUHI AKAD - GHARAR N! A AYA I B EM P A D PA R A AR BU M I T AS GH A Y LN I AT T A I-H HAT 49

HAL-HAL YANG MEMPENGARUHI AKAD - GHARAR KATEGORI GHARAR Kuantitas Tidak sesuainya timbangan atau takaran Kualitas Terdapat ketidakjelasan pada kualitas barang Harga Adanya dua harga dalam satu transaksi Waktu Ketidakjelasan pada waktu penyerahan 50

M A Y S I R 51

HAL-HAL YANG MEMPENGARUHI AKAD - MAYSIR DEFINISI MAYSIR / QIMAR ﺍﻟﺍ ﺇ ﺍﻟ ﺍ ﺍﻟﻤ ﺍﻟﺍ ﻥ ﺍﻟﺍ ﺍﻟﻤﺍ Maysir atau Qimar adalah suatu bentuk permainan yang didalamnya dipersyaratkan, jika salah seorang pemain menang, maka ia akan mengambil keuntungan dari pemain yang kalah dan sebaliknya. (asy Seikh Murhif Abdul Jabbar, al Qimar fil Buyu’, www. kantakji. com) 52

HAL-HAL YANG MEMPENGARUHI AKAD - MAYSIR DALIL PELARANGAN MAYSIR ﴾٩٠ : ﺍﻟ ﺍ ﺍﻭ ﻭ ﴿ﺍﻟﻤﺎﺋﺪﺓ ﺍ ﺍ ﺍﻳ آﻭﺍ ﺍ ﺍﻧﺍ ﺍﺍ 90. Hai orang-orang yang beriman, sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah perbuatan keji termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan. (QS. Al Maidah: 90) 53

MATERI KHUSUS PENDALAMAN AKAD-AKAD MUAMALAH 54

AKAD MUDHARABAH DEFINISI ﺍﻟﺮﺑﺢ ﻭﻳﻜﻮﻥ ﻓﻴﻪ ﻟﻴﺘﺠﺮ ﻣﺎﻻ ﺍﻟﻌﺎﻣﻞ ﺇﻟﻰ ﺍﻟﻤﺎﻟﻚ ﻳﺪﻓﻊ ﺃﻦ ﺑﻴﻨﻬﻤﺎ ﻣﺸﺘﺮﻛﺎ Sejumlah modal yang diberikan oleh shahibul maal untuk diinvestasikan dalam bentuk usaha dengan keuntungan yang dibagi bersama dian-tara keduanya. (Dalam bahasa lokal Irak, disebut mudharabah, dalam bahasa lokal hijaz, disebut qiradh) 55

MUDHARABAH DALAM PENGHIMPUNAN DAN PEMBIAYAAN ___ : ___ N SM ___ : ___ B M 1. 2. 3. Pendapatan : Profit Revenue Net Revenue D M 2 SM 2 1. 2. 3. Pendapatan : Profit Revenue Net Revenue 56

DALIL-DALIL SYAR’I TENTANG MUDHARABAH Q. S. Al Muzammil : 20 ﺍﻭ ﺽﻭ ﻯ ٱﻞﺭ ﺏﻭ ﻥ ﺽ ٱﻠ dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah… 57

Hadits Nabi riwayat Ibnu Abbas ﻛﺎﻥ ﺳﻴﺪﻧﺎ ﺍﻟﻌﺒﺎﺱ ﺑﻦ ﻋﺒﺪ ﺍﻟﻤﻄﻠﺐ ﺇﺫﺍ ﺩﻓﻊ ﺍﻟﻤﺎﻝ ﻣﻀﺎﺭﺑﺔ ﺍﺷﺘﺮﻁ ﻋﻠﻰ ﺻﺎﺣﺒﻪ ﺃﻦ ﻻ ﻳﺴﻠﻚ ﺑﻪ ﺑﺤﺮﺍ ﻭﻻ ﻳﻨﺰﻝ ﺑﻪ ﻭﺍﺩﻳﺎ ﻭﻻ ﻳﺸﺘﺮﻯ ﺑﻪ ﺩﺍﺑﺔ ﺫﺍﺕ ﻛﺒﺪ ﻓﺄﺠﺎﺯﻩ . ﻓﺒﻠﻎ ﺷﺮﻃﻪ ﺭﺳﻮﻝ ﺍﻟﻠﻪ ﺹ , ﻓﺈﻥ ﻓﻌﻞ ﺫﻟﻚ ﺿﻤﻦ , ﺭﻃﺒﺔ Abbas bin Abdul Muthallib jika ia memberikan sejumlah dana secara mudharabah, mempersyaratkan atas mudharibnya agar tidak menga-rungi lautan, menuruni lembah, membeli hewan ternak. Apabila ia mela-kukannya, maka ia harus menjamin (pokok modalnya). Lalu sampailah syarat tersebut dan Rasulullah saw membolehkannya. (H. R. at Tabrani) 58

Ijma Sahabat Nabi saw Berdasarkan riwayat para sahabat yang meriwayatkan bahwasanya mereka mengelola harta anak yatim dengan cara mudharabah dan tidak ada satupun dari para sahabat yang menentangnya. (lihat kitab Nashb ar Rayah 4: 113). 59

RUKUN & SYARAT MUDHARABAH RUKUN SYARAT ‘Aqidan Baligh, mumayyiz Modal Berupa uang, jumlah terukur, tunai, dapat diserahkan, Pekerjaan Bentuk pekerjaan/usaha yang jelas Profit Terukur dgn jelas, dinyatakan dalam bentuk prosentase terhadap keuntungan Ijab Qabul Tidak adanya paksaan 60

CATATAN PENTING ﺃﺠﻤﻊ ﻛﻞ ﻣﻦ ﺃﻬﻞ ﺍﻟﻌﻠﻢ ﻋﻠﻰ ﺇﺑﻄﺎﻝ : ﻗﺎﻝ ﺍﺑﻦ ﺍﻟﻤﻨﺬﺭ ﺍﻟﻘﺮﺍﺽ ﺇﺫﺍ ﺷﺮﻁ ﺃﺤﺪﻫﻤﺎ ﺃﻮ ﻛﻼﻫﻤﺎ ﻟﻨﻔﺴﻪ ﺩﺭﺍﻫﻢ . ﻣﻌﻠﻮﻣﺔ Ibnu al Mundzir berkata: Seluruh ahli ilmu sepakat bahwa mudharabah akan menjadi batal apabila dalam akad tersebut dipersyaratkan adanya imbalan keuntungan dalam bentuk nominal tertentu. 61

METODE BAGI HASIL URAIAN Penjualan JUMLAH METODE BAGI HASIL 100 Revenue Sharing HPP 65 Laba kotor 35 Gross Profit Sharing Beban 25 Laba rugi bersih 10 Profit Sharing 62

FATWA DSN Fatwa DSN No. 15/DSN-MUI/IX/2000 tentang Prinsip Distribusi Hasil Usaha Dalam LKS: Pada dasarnya, LKS boleh menggunakan prinsip bagi hasil (Net Revenue Sharing) maupun bagi untung (Profit Sharing) dalam pembagian hasil usaha dengan mitra (nasabah)-nya 63

PEMBAGIAN KEUNTUNGAN MUDHARABAH & PENGEMBALIAN POKOK MODAL ULAMA/MAZHAB PENDAPAT Hanafi, Maliki & Syafi’i Pembagian keuntungan dilakukan setelah pokok modal dikembalikan (pada akhir periode mudharabah). Hambali Pembagian keuntungan dapat dilakukan bersamaan dengan masuknya pendapatan, walaupun pokok modal belum dikembalikan. 64

FATWA DSN Fatwa DSN No. 07/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah: Jangka waktu usaha, tatacara pengembalian dana dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak. 65

AKAD MUSYARAKAH MUTANAQISHAH 66

AKAD MUSYARAKAH MUTANAQISHAH Musyarakah mutanaqishah adalah musyarakah yang kepemilikan aset atau modal salah satu pihak (syarik) berkurang disebabkan pembelian secara bertahap oleh pihak lainnya. 67

KETENTUAN DALAM MUSYARAKAH MUTANAQISHAH 1. Akad musyarakah mutanaqishah terdiri dari akad musyarakah dan jual beli (bay’). 2. Dalam akad musyarakah mutanaqishah, pihak pertama (salah satu syarik, Bank) berjanji untuk menjual seluruh bagiannya (hishshah) secara bertahap dan pihak kedua (syarik lainnya, nasabah) akan membelinyal. 3. Aset musyarakah mutanaqishah dapat di sewakan (ijarah) kepada syarik atau pihak lain. 4. Antara akad musyarakah, jual beli dan ijarah, masing merupakan akad yang terpisah. 68

Bank Menjual Sahamnya Secara bertahap MUSYARAKAH MUTANAQISHAH Kepemilikan Bersama 10 20 30 40 50 60 70 80 90 100 Na Sa Bah 10 % Porsi saham kepemilikan aset, 10 % nasabah : 90 % bank. Bank bisa menjual sahamnya secara bertahap kepada nasabah. Adapun jika aset disewakan, maka keuntungan dibagi Dua antara nasabah dan bank 69

AKAD MURABAHAH LIL AMIR BISY SYIRAA 70

AKAD MURABAHAH LIL AMIR BISY SYIRAA DEFINISI ﺍﻟﺒﻴﻊ ﺑﻤﺜﻞ ﺍﻟﺜﻤﻦ ﺍﻷﻮﻝ ﻣﻊ ﺯﻳﺎﺩﺓ ﺭﺑﺢ Akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan 71

DALIL-DALIL SYAR’I TENTANG MURABAHAH Q. S. Al Baqarah : 275 ۦ ﻥ ﻭ ۥ ﻥ ﻭ ٱﻠ ٱﻞﻱ ٱﻠ ﻭ ٱﻠ ﺙ ٱﻞﻱ ﺍ ﺍ ﻡ ٲ ٱﻞ ﻱـ ٱﻠ ٱﻯ ﻭ ﺍ ﺍ ﻭﻭ ﺍ ﻭ ٱﻠ ﺃﻭ ٱﻳ ـﻭ ﻳﺍ ﻡ ﺍ ٱﻠ ﺹـ ﺍ ﻥ ٱﻠ ﻯ ۥ ﻡ ﺍ ۥ ٱﻨﻯ Orang-orang yang makan [mengambil] riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran [tekanan] penyakit gila [2]. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata [berpendapat], sesungguhnya jual-beli itu sama dengan riba, padahal Allah telah menghalalkan jual-beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti [dari mengambil riba], maka baginya apa yang telah diambilnya dahulu [sebelum datang larangan]; dan urusannya [terserah] kepada Allah. Orang yang mengulangi [mengambil riba], maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya. 72

Hadits Nabi riwayat Aisyah ﻭﻧﻰ : ﻟﻤﺎ ﺃﺮﺍﺩ ﺍﻟﻬﺠﺮﺓ ﺍﺑﺘﺎﻉ ﺃﺒﻮ ﺑﻜﺮ ﺑﻌﻴﺮﻳﻦ ﻓﻘﺎﻝ ﻟﻪ ﺍﻟﻨﺒﻰ . ﺇﻥ ﺍﻟﻨﺒﻰ ﺹ , ﺃﻤﺎ ﺑﻐﻴﺮ ﺛﻤﻦ : ﻓﻘﺎﻝ ﻋﻠﻴﻪ ﺍﻟﺼﻼﺓ ﻭﺍﻟﺴﻼﻡ , ﻫﻮ ﻟﻚ ﺑﻐﻴﺮ ﺷﻴﺀ : ﻓﻘﺎﻝ , ﺃﺤﺪﻫﻤﺎ ( )ﺭﻭﺍﻩ ﺍﻟﺒﺨﺎﺭﻯ ﻓﻼ Sesungguhnya Nabi saw ketika hendak berhijrah, pada saat itu Abu Bakar membeli 2 ekor unta. Kemudian Nabi saw bersabda: biarkan aku membeli satu ekor untanya. Lalu Abu Bakar berkata: Unta itu aku berikan untukmu. Rasul saw menjawab: Jika tidak dengan harga, maka aku tidak mau. (H. R. Bukhari) 73

TAHAPAN MURABAHAH TANPA WAKALAH TAHAP 2 • Nasabah memesan barang • Nasabah Menandatangani promise to purchase (wa’d) setelah dilakukan analisa BANK • Bank melakukan pembelian barang dari suplier NASABAH SUPLIER TAHAP 1 74

TAHAPAN MURABAHAH TANPA WAKALAH TAHAP 3 BANK • Bank melakukan penjualan barang (akad jual beli murabahah ditandatangani antara Bank dan Nasabah NASABAH • Suplier melakukan pengiriman barang SUPLIER TAHAP 4 75

TAHAPAN MURABAHAH BIL WAKALAH TAHAP 2 • Nasabah memesan barang • Nasabah Menandatangani promise to purchase (wa’d) setelah dilakukan analisa BANK • Bank memberikan kuasa kepada nasabah untuk membeli barang NASABAH SUPLIER TAHAP 1 76

TAHAPAN MURABAHAH BIL WAKALAH TAHAP 4 • Nasabah melakukan pembelian barang selaku wakil dari Bank NASABAH BANK • Bank menjual barang kepada nasabah secara murabahah • Suplier melakukan pengiriman barang kepada nasabah SUPLIER TAHAP 3 TAHAP 5 77

FATWA DSN Fatwa DSN No. 04/DSN-MUI/IV/2000 tentang Murabahah: Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip menjadi milik bank 78

AKAD ISTISHNA’ 79

AKAD ISTISHNA’ DEFINISI Akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (mustashni’) dan produsen (shani’) 80

PERBEDAAN ANTARA ISTISHNA’ DAN SALAM ISTISHNA’ 1. Objek Istishna’ berupa barang pabrikan. 2. Dapat dibayar dimuka, diakhirkan, atau secara cicilan. 3. Pekerjaan pembuatan merupakan bagian dari akad. SALAM 1. Objek Salam berupa barang pabrikan dan non pabrikan. 2. Pembayaran dilakukan dimuka. 3. Ditujukan untuk pembelian CATATAN: Tidak termasuk akad istishna’, apabila: a. Produsen membuat barang atas inisiatif sendiri, bukan pesanan. b. Produsen membuat barang dengan bahan baku berasal dari pemesan. Jika demikian, yang terjadi adalah akad ijarah. 81

PERBEDAAN ANTARA ISTISHNA’, SALAM DAN AKAD-AKAD PERTUKARAN KHUSUS LAINNYA. AKAD KETERANGAN Istishna Pemesanan barang Salam Pembelian dengan pembayaran dimuka, dan barang diserahkan kemudian Ijarah Penjualan jasa/manfaat Sharf Pertukaran satu mata uang dengan mata uang lainnya 82

POLA PEMBAYARAN DALAM ISTISHNA’ Pembayaran dalam istishna’, dapat dilakukan diawal, diakhir pada saat barang diserahkan, atau dengan pola cicilan. Secara akuntansi, pada istishna‘ pararel terdapat dua metode pengakuan pendapatan, yaitu metode prosentase penyelesaian dan metode akad selesai. Berdasarkan PSAK 104, bagian nilai akad yang sebanding dengan pekerjaan yang telah diselesaikan dalam periode tersebut, diakui sebagai pendapatan istishna’ pada periode yang bersangkutan. 83

MATERI PENGAYAAN

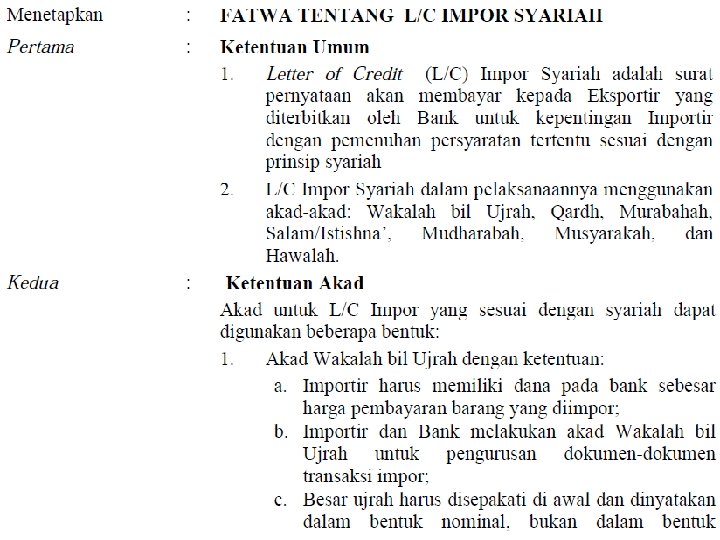

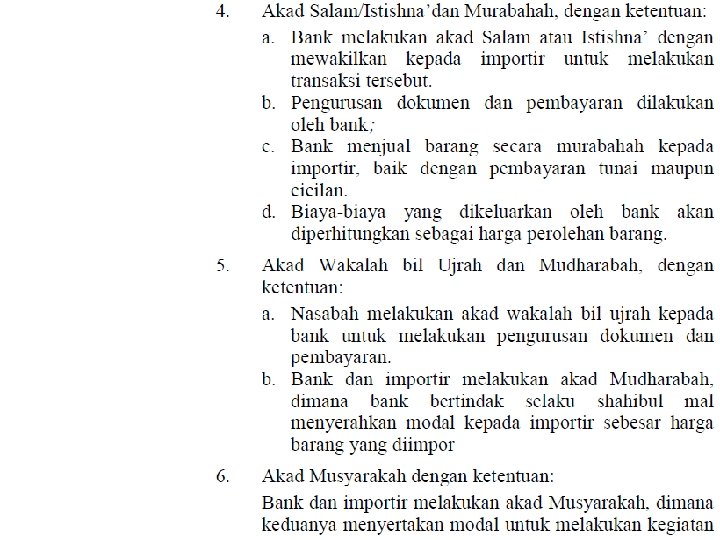

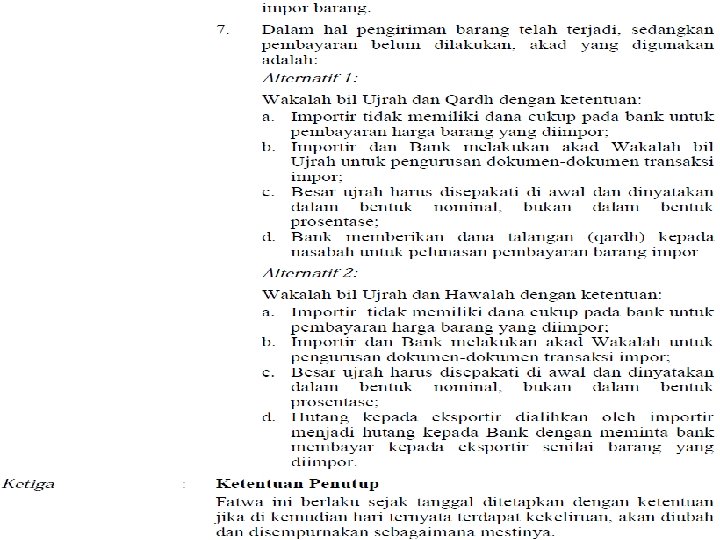

Fatwa DSN Tentang LC RINCIAN KETENTUAN: 1. Fatwa DSN No. 34/DSN-MUI/IX/2002 Tentang LC Impor 2. Fatwa DSN NO. 35/DSN-MUI/IX/2002 Tentang LC Ekspor

Fatwa DSN No. 34/DSN-MUI/VIX/2002 Tentang LC Impor

")

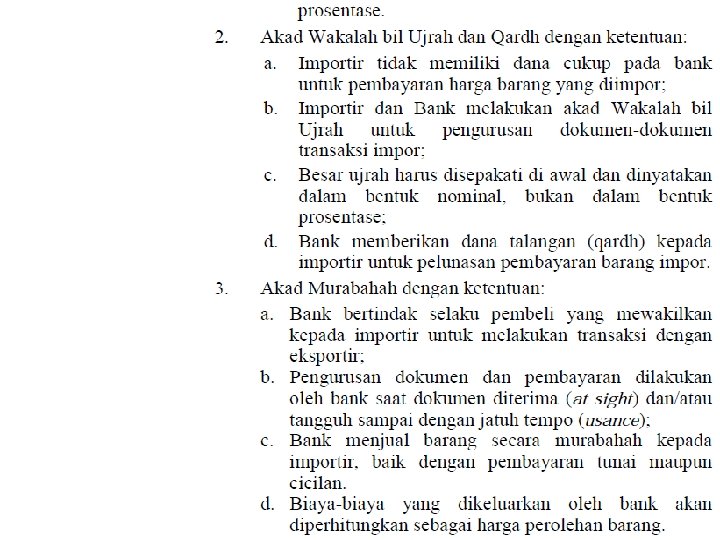

Jika nasabah tidak memiliki dana yang cukup, maka Bank dapat memberikan dana talangan (qard) Nasabah memberikan kuasa (Wakalah) kepada Bank untuk pengurusan dokumen dan pembayaran

Bank melakukan pembelian barang Bank menjual barang kepada nasabah Pemesanan barang secara murabahah

")

Pada tahap ini timbul hutang piutang antara Bank dengan nasabah Nasabah memberikan kuasa (Wakalah) kepada Bank untuk pengurusan dokumen Nasabah mengajukan pengalihan hutang (hawalah)

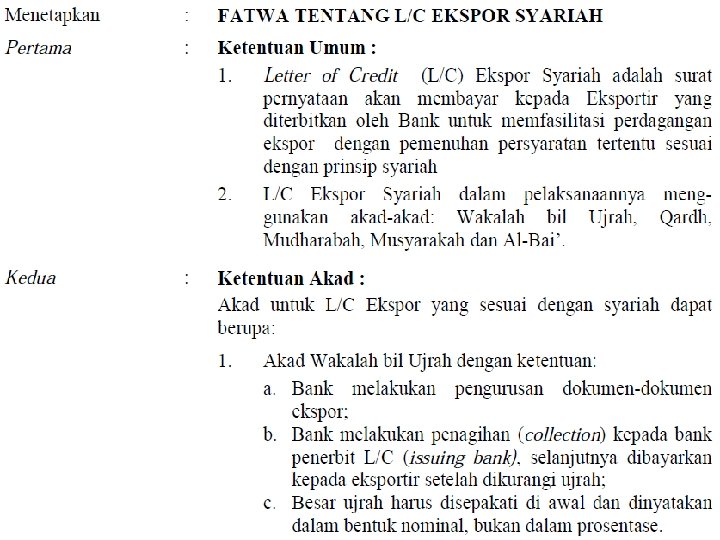

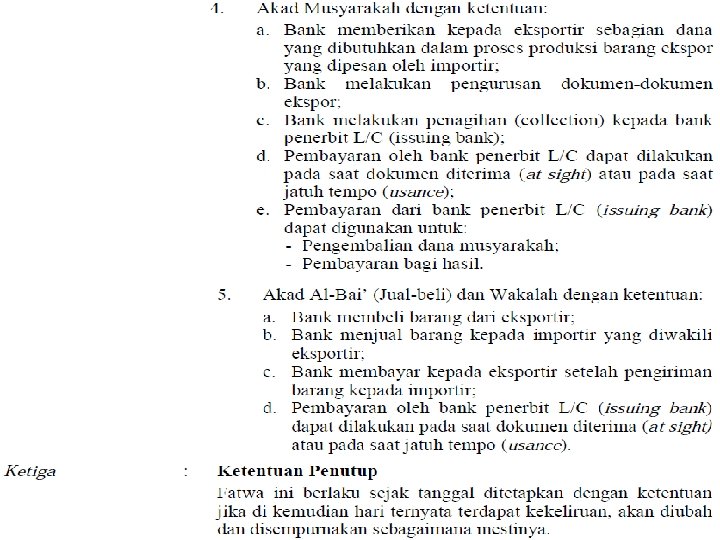

Fatwa DSN No. 35/DSN-MUI/VIX/2002 Tentang LC Ekspor

kepada Bank Nasabah memberikan kuasa (Wakalah) kepada Bank untuk pengurusan")

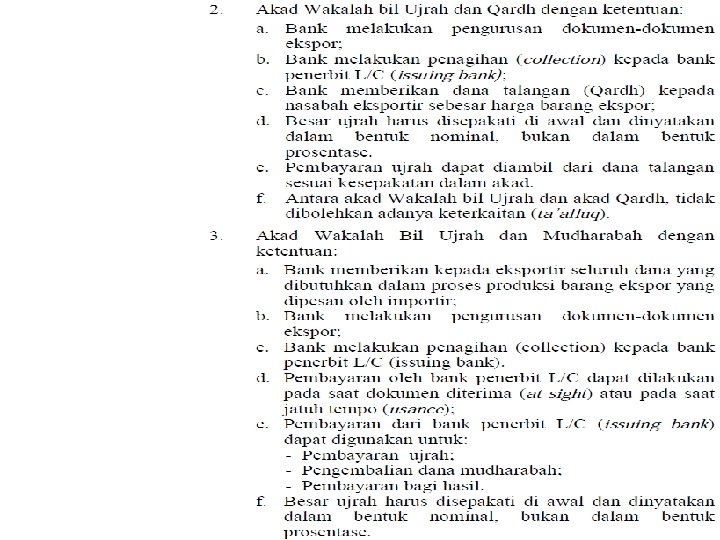

Nasabah mengajukan talangan (qardh) kepada Bank Nasabah memberikan kuasa (Wakalah) kepada Bank untuk pengurusan dokumen dan pembayaran

Bank memberikan modal kerja mudharabah untuk proses produksi barang yang dipesan Nasabah memberikan kuasa (Wakalah) kepada Bank untuk pengurusan dokumen dan pembayaran

Bank memberikan modal kerja musyarakah untuk proses produksi barang yang dipesan dan melakukan pengurusan dokumen

A. Ketentuan Umum Pengalihan Pembiayaan 1. Pengalihan pembiayaan dilakukan atas obyek yang menjadi underlying transaction dalam pembiayaan dan bukan jaminan. Kecuali bila obyek yang menjadi underlying transaction tersebut sekaligus berfungsi pula sebagai jaminan. 2. Skema pengalihan pembiayaan harus disesuaikan dengan pola pembiayaan sebelumnya. 3. Pada prinsipnya pengalihan pembiayaan dari Bank Syariah tidak dianjurkan, namun masih dapat dilakukan atas permintaan nasabah dan dilakukan secara selektif. 103

Materi Pengayaan 104

B. Pengalihan pembiayaan dari Bank Konvensional 1. Apabila pembiayaan di Bank Konvensional sebelumnya diperuntukkan sebagai modal kerja, maka skema pengalihan pembiayaan menggunakan akad musyarakah, tanpa pemberian dana al qardh. Hal ini merupakan replacement atas modal kerja yang diberikan oleh Bank Konvensional sebesar sisa outstanding pembiayaan. 2. Jika pembiayaan di Bank Konvensional sebelumnya diperuntukkan sebagai investasi, maka skema pengalihan pembiayaan dapat menggunakan alternatif I, III atau IV sebagaimana tercantum dalam fatwa DSN no. 31/DSN-MUI/VI/2002 tentang Pengalihan Hutang. 3. Dalam hal aktiva yang dibeli melalui kredit investasi dalam kondisi hilang/tidak terdapat lagi, maka pengambilalihan pembiayaan dapat menggunakan: a) Hiwalah. Hiwalah dilakukan dengan pemberian dana al qardh. Bank Syariah hanya dapat mengambil biaya administrasi atas hiwalah tersebut sesuai fatwa DSN terkait hiwalah bil ujroh. b). Musyarakah dilakukan dengan cara: 1. Nasabah melunasi terlebih dahulu fasilitas murabahahnya dengan dana sendiri. Atas pelunasan fasilitas ini, nasabah akan mengalami kekurangan modal kerja. 2. BMI membiayai modal kerja dengan akad musyarakah.

PENGALIHAN PEMBIAYAAN KONVENSIONAL – SYARIAH UNTUK MODAL KERJA NERACA NASABAH Mesin Pinjaman NERACA BANK Qard Mesin Tanah Murabahah

PENGALIHAN PEMBIAYAAN DARI KONVENSIONAL – SYARIAH UNTUK MODAL KERJA NERACA NASABAH Usaha Tanah Pinjaman NERACA BANK Musyarakah

D. Pengalihan pembiayaan dari Bank Syariah 1. Jika pembiayaan di Bank Syariah sebelumnya menggunakan akad mudharabah atau musyarakah, maka skema pengalihan menggunakan akad musyarakah. 2. Jika pembiayaan sebelumnya IMBT atau Ijarah, maka skema pengalihan menggunakan akad IMBT atau Ijarah. 3. Jika pembiayaan sebelumnya murabahah, maka pengambilalihan pembiayaan dapat menggunakan: a) Hiwalah Hiwalah dilakukan dengan pemberian dana al qardh. Bank Syariah hanya dapat mengambil biaya administrasi atas hiwalah tersebut sesuai fatwa DSN terkait hiwalah bil ujroh. b) Musyarakah dilakukan dengan cara: 1. Nasabah melunasi terlebih dahulu fasilitas murabahahnya dengan dana sendiri. Atas pelunasan fasilitas ini, nasabah akan mengalami kekurangan modal kerja. 2. BMI membiayai modal kerja dengan akad musyarakah.

PENGALIHAN PEMBIAYAAN SYARIAH – SYARIAH UNTUK MODAL KERJA NERACA NASABAH Mesin Tanah Murabahah NERACA BANK Hawalah

PENGALIHAN PEMBIAYAAN DARI SYARIAH – SYARIAH UNTUK MODAL KERJA NERACA NASABAH Usaha Tanah Musyarakah NERACA BANK Musyarakah

Pengalihan Pembiayaan Dengan Penambahan Plafon Pembiayaan. Pengalihan pembiayaan dengan adanya penambahan plafon, agar memperhatikan ketentuan berikut: A. Dari Bank Konvensional: 1. Dalam kondisi sebagaimana tersebut pada poin B. 1. , maka penambahan plafon pembiayaan dapat dijadikan satu dengan akad pengalihannya, dengan syarat penambahan plafon adalah untuk obyek pembiayaan yang sama. Apabila penambahan plafon ditujukan untuk obyek pembiayaan yang berbeda, maka akad harus dibuat secara terpisah. 2. Dalam kondisi sebagaimana tersebut pada poin B. 2. , maka penambahan plafon pembiayaan harus dibuat secara terpisah. 3. Dalam kondisi sebagaimana tersebut pada poin B. 3. , maka: • Jika menggunakan opsi hiwalah, penambahan plafon pembiayaan harus dibuat secara terpisah. • Jika menggunakan opsi musyarakah, penambahan plafon dapat dijadikan satu akad, dengan syarat penambahan plafon adalah untuk obyek pembiayaan yang sama.

B. Dari Bank Syariah 1. Dalam kondisi sebagaimana tersebut pada poin C. 1. , penambahan plafon dapat dijadikan satu dengan akad pengalihannya, dengan syarat penambahan plafon adalah untuk obyek pembiayaan yang sama. Apabila penambahan plafon ditujukan untuk obyek pembiayaan yang berbeda, maka akad harus dibuat secara terpisah. 2. Dalam kondisi sebagaimana tersebut pada poin C. 2. , maka penambahan plafon pembiayaan harus dibuat secara terpisah. 3. Dalam kondisi sebagaimana tersebut pada poin C. 3. , maka: a. Jika menggunakan opsi hiwalah, penambahan plafon pembiayaan harus dibuat secara terpisah. b. Jika menggunakan opsi musyarakah, penambahan plafon dapat dijadikan satu akad, dengan syarat penambahan plafon adalah untuk obyek pembiayaan yang sama.

CONTOH PELANGGARAN PRINSIP SYARIAH No Akad 1 Adm Pmby 2 Murabahah 3 Murabahah 4 Top-Up Murabahah 5 Istishna 6 Ijarah 7 Ijarah Multi Jasa (Pendidikan dan Kesehatan) Pelanggaran Syariah Sesuai Dengan Syariah Diprosentasikan dengan Real Cost Jumlah PYd Barang yang dibeli harus jelas diperjualbelikan tidak (Quantity, Quality, Time jelas Delivery) Penjadwalan kembali (Re- Tidak ada penambahan marjin Schedulling) ditambah selama akad. marjin Akad yang ke 2 dst Nasabah harusnya membuat melunasi akad yang akad baru apabila ingin membeli sebelumnya (membayar barang hutang) Uang diserahkan kepada Nasabah harusnya menerima nasabah barang pesanan (mis: rumah) uang diserahkan kepada developer (Paralel) Uang diserahkan kepada nasabah Nasabah harusnya menerima manfaat atas suatu barang Uang diserahkan kepada Pemberi Jasa dg akad kafalah (LP atau RS) Rujukan Prinsip Riba Fatwa DSN No 04/DSNMUI/IV/2004 Fatwa DSN No 04/DSNMUI/IV/2000 Fatwa DSN No 06/DSNMUI/IV/2000 Fatwa DSN No 09/DSNMUI/IV/2000 Fatwa DSN No 44/DSNMUI/VII/2004

CONTOH PELANGGARAN PRINSIP SYARIAH No Sesuai Dengan Syariah Rujukan Uang diserahkan kepada nasabah Uang diserahkan kepada Pemberi Jasa dg akad kafalah (LP atau RS) Fatwa DSN No 44/DSNMUI/VII/2004 Mengakad kan adanya ujroh Ujroh tidak boleh diakadkan baik jumlah maupun waktunya (diserahkan sepenuhnya kpd nasabah Fatwa DSN No 19/DSNMUI/IV/2001 9 Talangan Haji Meminta ujroh lebih dari 1 Ujroh hanya sekali dan tidak X sesuai dengan jangka dikaitkan dengan jangka waktu dan jumlahnya dan jumlah pyd disesuaikan dengan jmlh pyd Fatwa DSN No 29/DSNMUI/VI/2002 10 Musyarakah/ Bagi hasil secara pasti Mudharabah sesuai dengan jadwal angsur 7 8 Akad Ijarah Multi Jasa (Pendidikan dan Kesehatan) Qordh (Talangan) Pelanggaran Syariah 11 Musyarakah/ Bagi hasil tidak berbagi Mudharabah risiko kerugian Bagi hasil diproyeksikan dibagi hasilkan sesuai realisasi pendapatan (cash basis) Fatwa DSN No 07 dan 08/DSN-MUI/IV/2000 Bagi hasil harus berbagi untung dan rugi (loss and profit sharing)) Fatwa DSN No 07 dan 08/DSN-MUI/IV/2000

KASUS KEJAHATAN BANK SD TAHUN 2015 Nama Bank Cabang Jababeka. Cikarang Cabang Lanmark Cab Metro Sunter Cabang Pembantu Menara Bank Danamon BSM Kantor Cabang Gatot Subroto BSM KCP. BOGOR Kerugian (Rp. ) Modus 111 Miliar Deposito milik PT Elnusa dicairkan tanpa sepengetahuan perusahaan. Pelaku utamanya adalah Direktur Keuangan PT Elnusa bekerjasama dengan Kepala Cabang Bank tersebut. 16 Miliar Dana milik sejumlah nasabah prioritas digelapkan oleh Inong Malinda alias Malinda Dee 2, 5 Miliar Dana nasabah digelapkan Kepala Operasional di Cabbang Bank tersebut 1, 9 Miliar dan Uang kas di bank ini ditarik berulang-ulang oleh teller 110 ribu dolar AS 18 Miliar Deposito nasabah dicairkan tanpa sepengetahuan pemilik dan melibatkan pegawai bank 3, 6 Miliar Kredit dengan dokumen dan jaminan fiktif dengan pelaku account officer BII kantor cabang Pangeran Jayakarta 75 Milyar Deposito nasabah PT PPI 75 M digelapkan oleh Manajer Marketing BSM Kantor Cabang Gatot Subroto bekerjasama dg Trade Specialist Kantor Pusat BSM. 59 Milyar PYD Fiktif 197 Nasabah dengan jumlah 102 Milyar. Pelaku : Kepala Cabang, Kepala Cabang Pembantu, dan AO Sumber : Republika, 2 Mei 2011 dan 26 Oktober 2013 115

Pola Penanganan Pembiayaan Bermasalah dan Macet Pembiayaan Non Lancar • Aspek Manajemen • Aspek Pemasaran • Aspek Produksi • Aspek Keuangan • Aspek Hukum • Aspek Jaminan Evaluasi Ulang Pembiayaan Bermasalah Penyehatan Restrukturisasi (Arti Luas) Restrukturisasi (Arti Sempit) Rescheduling Pembiayaan Macet Tind. Administratif : Writte Off Sementara Writte Off Final Penyelesaian Litigasi : 1. Arbitrase 2. Lelang Eksekusi 3. Gugat Perdata 4. Tuntutan Pidana 5. Kepailitan Non Litigasi : 1. Jual Jaminan 2. Offset / Ambil Alih Jaminan 3. Arbitrase Reconditioning Pembiayaan Macet Penyelesaian 116

CARA PENYELESAIAN PEMBIAYAAN BERMASALAH • Aspek Management • Aspek Pemasaran • Aspek Produksi • Aspek Keuangan • Aspek Yuridis • Aspek Jaminan Evaluasi Ulang Pembiayaan Oleh Account Manager REVITALISASI • Restructuring • Rescheduling • Reconditioning • Bantuan Management Non Litigasi Off-Set BAMUI PENYELESAIAN MELALUI JAMINAN Write Off Sementara COLLECTION AGENT Litigasi Pengadilan BASYARNAS Pengadilan Gugat Eksekusi Lelang Cash/HEJP WRITE OFF FINAL Pidana Kepailitan

Lembaga Penyelesaian Sengketa Perbankan Syariah Penyelesaian Sengketa Musyawarah Mediasi Perbankan Basyarnas Pengadilan Agama UU No. 21 Th. 2008 Musyawarah Penyelesaian Sengketa UU No. 3 Th. 2006 Mediasi Perbankan Arbitrase Syariah dan Arbitrase lainnya Pengadilan Agama Pengadilan Umum

Skema Penyelesaian Sengketa Perbankan Syariah Peradilan Agama dan Umum Peradilan Agama BAMUI BASYARNAS Peradilan Agama BASYARNAS DAN ARBITRASE LAIN

Rekonstruksi Lembaga Penyelesaian Sengketa perbankan syariah pasca Putusan MK nomor 93/puu-x/2012 Penyelesaian Sengketa Musyawarah Mediasi Perbankan Basyarnas atau lembanga arbitrase lain Pengadilan Agama

“Knowledge is my companion, it is with me wherever I go. My heart is its container, not the bookshelf” -Ali RA Thank you 121

- Slides: 121