Ajustes Contables Son asientos que se realizan al

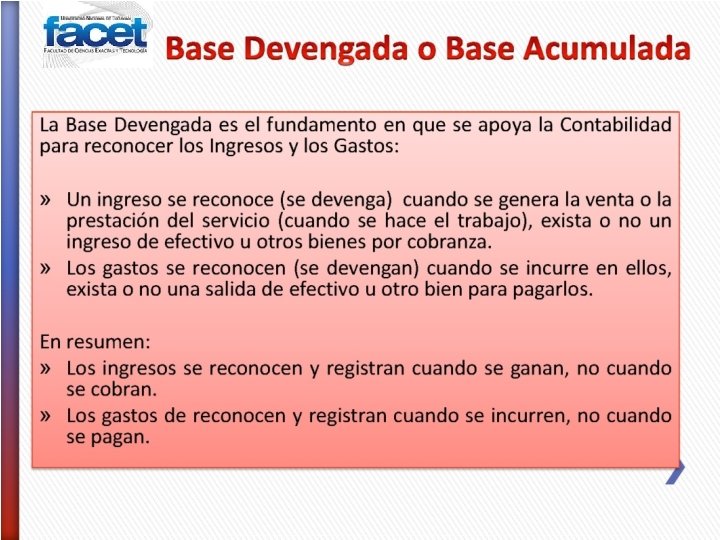

Ajustes Contables • Son asientos que se realizan al cierre de un período contable que tienen por objetivo devengar los ingresos y los gastos, para que los ingresos ganados en el período estén adecuadamente asociados a los gastos que colaboraron a generar dichos ingresos. Asociació n Gastos. Ingresos • Esel postulado que motiva la realización de ajustes al cierre es: Los costos y gastos de una entidad deben reflejarse en el mismo período que los ingresos a los que dieron lugar. Período Contable: • Esel otro postulado que se tiene en cuenta para realizar los ajustes. Para determinar el monto del ajuste es necesario tener en cuenta la duración del período contable que cierra el ente: mes, trimestre, cuatrimestre, semestre, año. Cuentas • Todos los ajustes involucran una cuenta de resultados (ingreso s o egresos ) y una cuenta patrimonial (de activo o pasivo). Balance de Comprobación (antes de ajustes) • El Balance de Comprobación que surge como producto final del proceso de registro de transacciones es el punto de partida para el proceso de ajustes al cierre.

Balance de Comprobación sin ajustes TIPOS DE AJUSTES • Seanaliza la información • Seregistran los ajustes Libro Diario Libro Mayor EJEMPLOSDE AJUSTES • 1) Servicios médicos o de consultoría prestados y no cobrados • 2) Servicios a clientes cobrados y aúnno prestados. • 3) Sueldos del mes no pagados, intereses de préstamos no pagados • 4) Alquileres o seguros pagados por adelantado, suministros consumidos. • 5) Depreciaciones de Equipos, Mobiliarios, Edificios etc. • 1) Ingresos devengados no registrados • 2) Ingresos cobrados por adelantado • 3) Egresos devengados no registrados • 4) Egresos pagados por adelantado • 5) Depreciaciones de bienes de uso • Semayorizan los ajustes Balance de Comprobación Ajustado • Seconfecciona con los saldos ajustados Estados Contables • Elabora ción

Ejemplo: Colque Servicios de Consultoría decidió registrar mensualmente la depreciación de sus bienes de uso a fin de una correcta asociación de ingresos y gastos. Ha estimado una vida útil de 50 años para el inmueble, con un valor residual final (valor de rescate o de recuperación) de $8. 000. Valor Original - Valor Residual Final Vida Útil estimada (años) $50. 000 - $8. 000 50 años = $840 anual = Gasto por Depreciación anual $840 12 meses ; = $70 mensual Cuenta regularizadora de Activo AJUSTE: Cuenta de Egreso ↑ Cuenta de Activo ↓ FECHA DEBE HABER 31 -03 -15 Depreciación Inmueble 70 a Depreciación Acum. Inmueble Por depreciación del inmueble por Marzo 15 De igual forma se deberá registrar la depreciación del equipamiento informático y por sus muebles. 70

Balance de Comprobación Ajustado El Balance de comprobación sin ajustar se prepara en una hoja de trabajo en la que se vuelcan los ajustes y se obtiene el balance de Comprobación Ajustada, cuyas cuentas se clasifican en la misma hoja de trabajo para facilitar la elaboración de los Estados Contables. Elaboración de Estados Contables A partir de la hoja de trabajo se elaboran los cuatro Estados Contables (Estados Financieros) Básicos: Estado de Situación Patrimonial (de Situación Financiera o Balance General), Estado de Resultados, Estado de Evolución del PN (de Variaciones del Capital Contable) y Estado de Flujo de Efectivo. Refundición de cuentas de Resultados Cierre de libros Las cuentas de Ingresos y gastos son cuentas que se acumulan por un solo ejercicio. Al cierre se cancelan para determinar contablemente la Utilidad o pérdida del ejercicio contra una cuenta de PN llamada Ganancias y Pérdidas o Resultado del Ejercicio. Después de refundición, las únicas cuentas quedan con saldo son las Ctas. Patrimoniales. En Argentina el último asiento del ejercicio es el de cierre de libros , que deja en cero todas las cuentas. El primer asiento del ejercicio siguiente es el asiento de apertura. ¡ATENCIÓN! La Refundición de Cuentas se llama Cierre de Cuentas en la Bibliografía

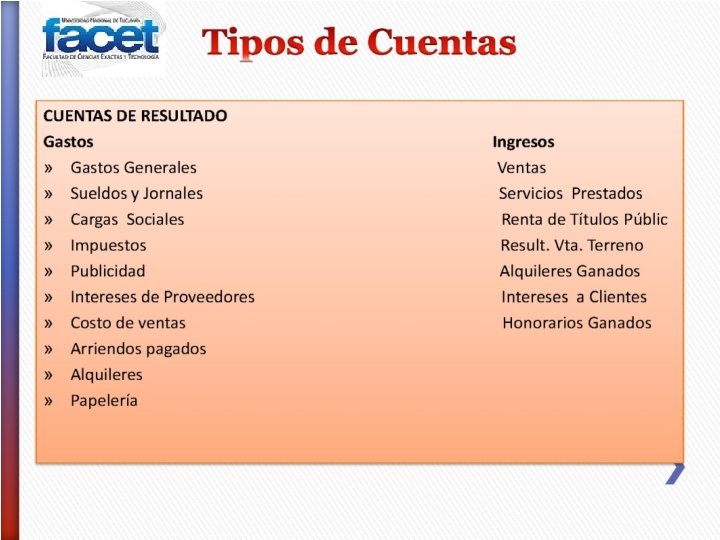

ACTIVOS CORRIENTES • o activos circulantes, son los que se convertirán en efectivo en los próximos 12 meses. Ejemplos: Efectivo, Mercadería que se venderá y cobrará antes del año, Créditos de Clientes que se cobraran antes del año etc. ACTIVOSNO CORRIENTES • o de largo plazo. Son los que no se convertirán en efectivo dentro de los siguientes 12 meses. Un ejemplo son los bienes de uso o activos fijos. PASIVOS CORRIENTES • También llamados de corto plazo. Son los que se cancelarán dentro de los 12 meses. Ejemplos: Sueldos a Pagar, rentas a Pagar, Proveedores, Porción de un préstamos que vence en un plazo de hasta 12 meses. PASIVOSNO CORRIENTES • O pasivos de largo plazo. Son los que se cancelarán después de los próximos doce meses. Ejemplos: Préstamos a largo plazo.

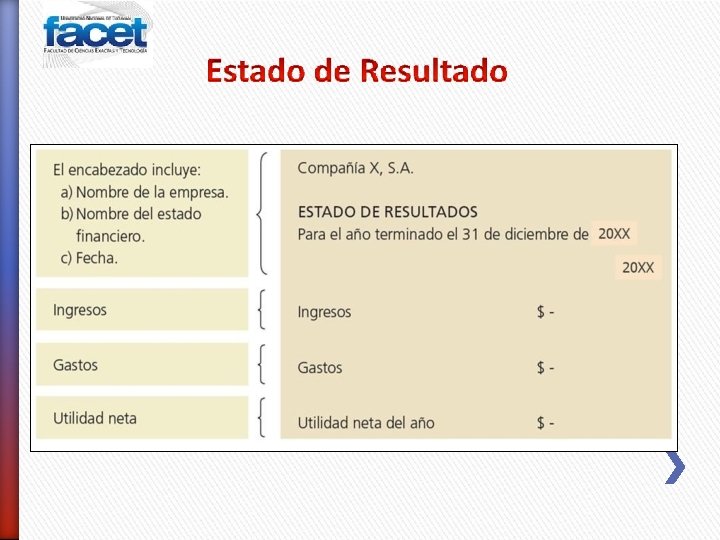

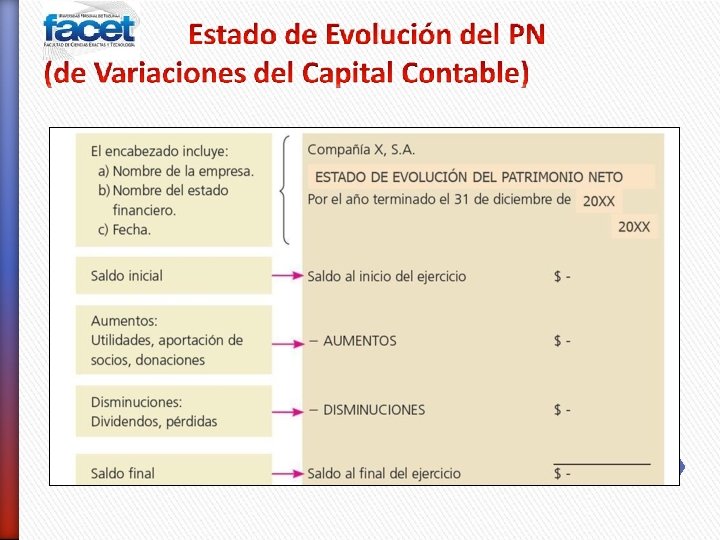

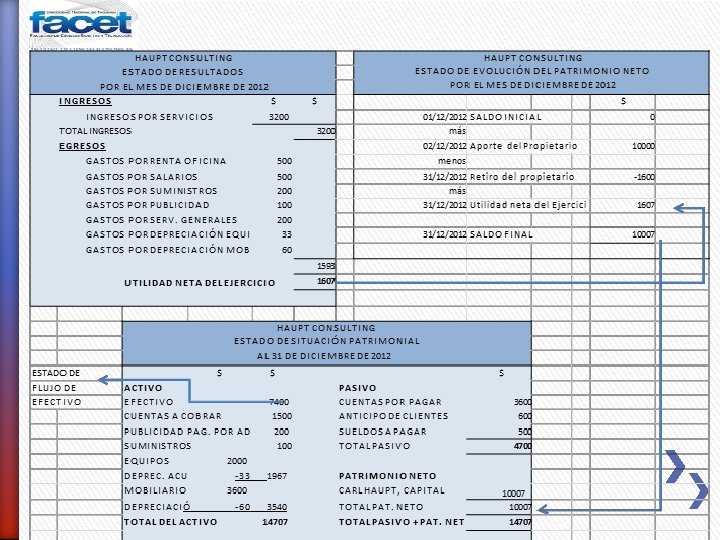

ESTADO DE RESULTADOS Informa los ingresos y gastos obtenidos en el período y determina el Resultado del Ejercicio (Utilidad o Pérdida Neta) con el fin de que los usuarios puedan evaluar la rentabilidad de la empresa. ESTADODEEVOLUCIÓN DELPN (de Variaciones del Capital Contable) Este estado muestra los motivos por los que el PN cambió durante el ejercicio. ESTADODESITUACIÓN PATRIMONIAL (de Situación Financiera o Balance General) Informa los Activos, los Pasivos y el Patrimonio Neto de la entidad al cierre del ejercicio. ESTADO DE FLUJO DEEFECTIVO Muestra el efectivo al inicio y cierre del ejercicio e informa las causas que motivaron su variación durante el ejercicio. Veremos este estado más adelante, en la tercera parte de la materia.

Nombre dela empresa. b) Nombredel estado c) Fecha. COMPAÑÍAXX ESTADODESITUACIÓN PATRIMONIAL")

El encabezadoincluye: a) Nombre dela empresa. b) Nombredel estado c) Fecha. COMPAÑÍAXX ESTADODESITUACIÓN PATRIMONIAL Al 31 de. Diciembrede 20 XX Ej, Anterior ACTIVO Corriente No. Corriente TOTALDELACTIVO $ $ 20 XX Ej. Anterior PASIVO Corriente No. Corriente TOTALDELPASIVO $ $ PATRIMONIONETO TOTALDEPAT. NETO $ $ TOTALPASIVOY PAT. NETO $ $

b) c) encabezado incluye: Nombre de la empre Nombre del estado Fecha.")

El a) b) c) encabezado incluye: Nombre de la empre Nombre del estado Fecha. Variación del Efectivo C O M PA Ñ Í A XX ES TADO DE F LU JO DE EFECTIVO Por periodo terminado el 31 de Diciembre de 20 XX Ej. Anterior Efectivo al Inicio d e l Ejercicio Efectivo al cierre d e l Ejercicio Au m e n to / Di sm i n u ci ó n d e l Efectivo $ $ Causas d e Variación d e l Efectivo Ventas y co m p r as de co ntado , co b r an zas a clientes, p ago s a pro veedores, p ago d e sal ar i o s, im puesto s y Pagos y cobros por compra o venta d e b i e n e s d e uso, inve rs io n e s. ACTI VI DADES OPERATI VA S Total Efectivo por Operación $ $ $ $ ACTI VI DADES DEI NVERSI ON Total Efectivo por Inversión ACTI VI DA DES DEFI NANCI ACI ON Ap o rte s y retiros e n efe cti vo , o b te n ci ó n y pago de préstamos. Total Efectivo por Financiación Au m e n to / Di sm i n u ci ó n d e l Efectivo

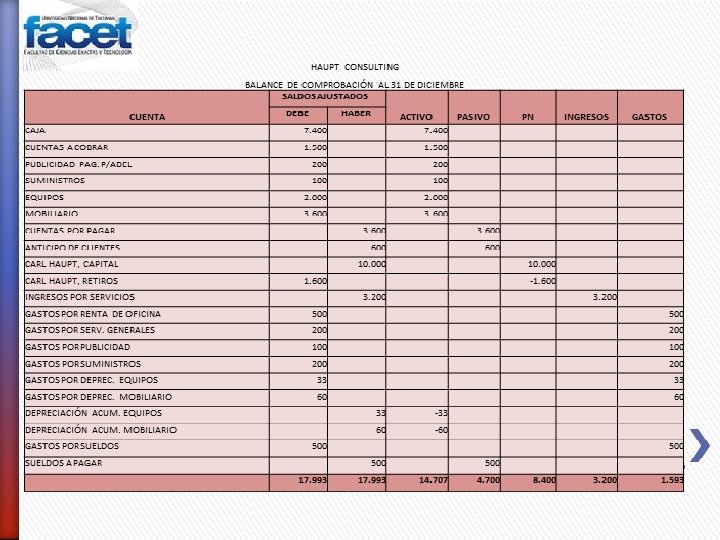

HAUPT CONSULTING BALANCE DE COMPROBACIÓN AL 31 DEDICIEMBRE SALDOSAJUSTADOS CUENTA DEBE HABER CAJA 7. 400 CUENTAS A COBRAR 1. 500 PUBLICIDAD PAG. P/ADEL 200 SUMINISTROS 100 EQUIPOS 2. 000 MOBILIARIO 3. 600 CUENTAS PORPAGAR 3. 600 ANTICIPO DECLIENTES 600 CARL HAUPT, CAPITAL CARL HAUPT, RETIROS ACTIVO 10. 00 0 1. 600 INGRESOS POR SERVICIOS 3. 200 GASTOS POR RENTA DEOFICINA 500 GASTOS POR SERV. GENERALES 200 GASTOS POR PUBLICIDAD 100 GASTOS PORSUMINISTROS 200 GASTOS POR DEPREC. EQUIPOS 33 GASTOS POR DEPREC. MOBILIARIO 60 DEPRECIACIÓNACUM. EQUIPOS 33 DEPRECIACIÓNACUM. MOBILIARIO 60 GASTOS PORSUELDOS 500 SUELDOS A PAGAR 500 17. 99 3 PASIVO PN INGRESOS GASTOS

")

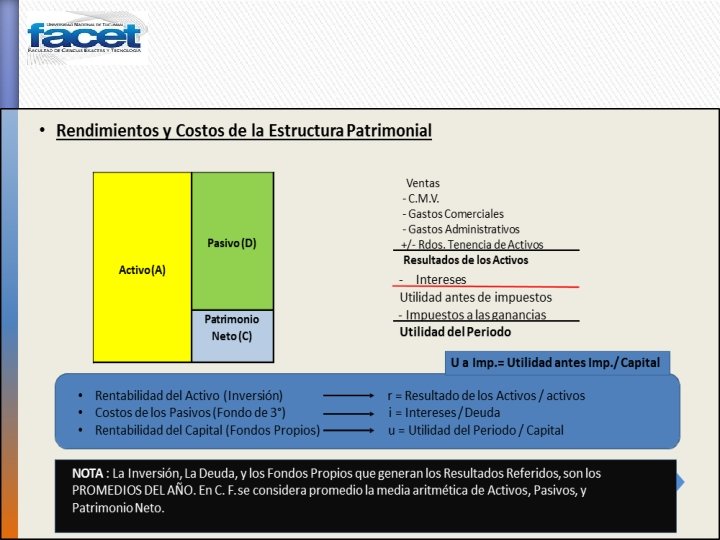

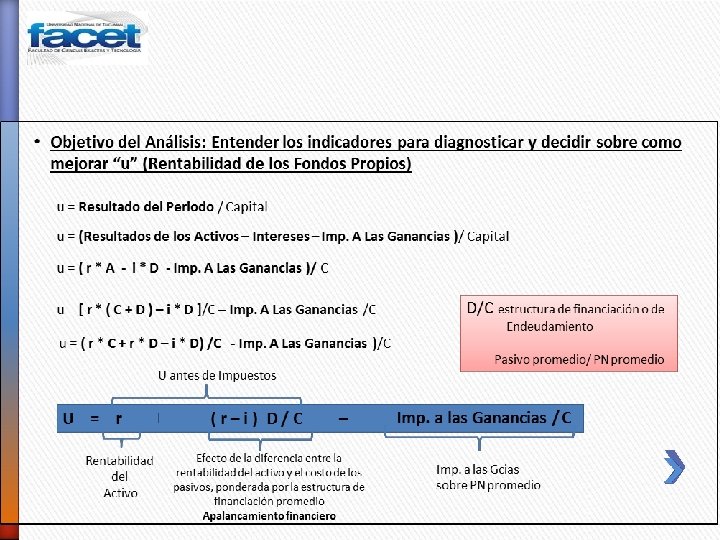

Endeudamiento- Fondosde Terceros U = r i= Si + ( r – i ) D/ C _Intereses Deuda r - i > 0 es r > i Apalancamiento financiero positivo Si r - i < 0 es r < i Apalancamiento financiero negativo Si r – i = 0 es r=i Apalancamiento financiero neutro – Imp. a las Ganancias / C Endeudamiento = _D_ C Si ↑ D/C → ↑ u Si ↑ D/C → ↓ u Si ↑ ó ↓ D/C → u no varía

• Rentabilidad de la Inversión • r = Resultados de los Activos / Activo (prom) • Margen = Resultado de los Activos / Ventas • Rotación = Ventas / Activos • Rotaciones: (los Créditos por Ventas , Bienes de Cambio y Bienes de Uso son promedios – media aritmética) Créditos : Ventas / Créditos por Ventas(prom) Bienes de Cambio: C. M. V / Bienes de Cambio (prom) Bienes de Uso: Ventas / Bienes de Uso(prom)

• Indicadores Financieros • Índice de Liquidez = Activo Corriente / Pasivo Corriente • Índice de Solvencia = Activo / Pasivo Como Mejorar la Salud Financiera de Corto. Plazo 1. Conversión de Activos No Corrientes en Activos Corrientes 2. Conversión de Pasivos Corrientes en Pasivos No Corrientes 3. Aportes de Activos Corrientes de los Socios

¿Preguntas o comentarios?

- Slides: 43