Administrao Financeira nas empresas Objetivo das empresas Para

Administração Financeira nas empresas

Objetivo das empresas § Para administração financeira, o objetivo econômico das empresas é a maximização de seu valor de mercado. § O investimento feito por proprietários de empresas devem produzir um retorno compatível com o risco assumido. § A geração de lucro e caixa é importante para que uma empresa cumpra sua função social.

Administradores + Empregados Figura 1. 1 Visão de empresa como sistema de geração de lucro.

Atividades Empresariais Segundo a natureza: > operações > investimentos > financiamentos Atividades de operações: existem em função do negócio da empresa (salários, vendas, aluguel, compra de matéria-prima, etc). Atividades de investimentos: relativas a aplicações de recursos em caráter temporário ou permanente (compra de máquinas, aplicações financeiras, etc). Atividades de financiamentos: refletem os efeitos das decisões tomadas sobre a forma de financiamento das atividades de operações e de investimentos (empréstimos, integração de capitais, etc).

e as atividades empresariais § As atividades")

Relação entre a DRE (demonstração de resultados) e as atividades empresariais § As atividades operacionais geram receitas e despesas operacionais antes das despesas financeiras. São de natureza comercial, produtiva e administrativa. § As atividades não operacionais geram receitas e despesas financeiras e receitas e despesas não operacionais. § O IR e a CSLL (contribuição social sobre o lucro líquido), bem como as participações nos resultados são calculados após os resultados das atividades operacionais e não operacionais.

ATIVIDADES EMPRESARIAIS")

Quadro 1. 1 DRE e atividades empresariais, sob o aspecto gerencial (1/2) ATIVIDADES EMPRESARIAIS Comerciais (vendas) Produção e execução (parte vendida) Comerciais, administrativas e gerais (despesas de vendas e de suporte a atividades de operações) O P E R A C I O N A I S

(cont. )")

Quadro 1. 1 DRE e atividades empresariais, sob o aspecto gerencial (2/2) (cont. ) DEMONSTRAÇÃO DE RESULTADO ATIVIDADES EMPRESARIAIS Investimentos temporários e Financiamentos Atividades extraordinárias e eventuais Despesas sobre o lucro O P E R A N C Ã I O O N A I S

Funções do administrador financeiro Ø análise, planejamento e controle financeiro: coordenar, monitorar e avaliar todas as atividades da empresa (relatórios financeiros, decisões estratégicas, gestão de riscos). Ø tomadas de decisões de investimento: aplicações em ativos correntes e não correntes, retorno dos capitais. Ø tomadas de decisões de financiamentos: captação de recursos financeiros para financiamento de ativos correntes e não correntes.

FINANÇAS TESOURARIA CONTROLADORIA Administração de caixa Contabilidade financeira Crédito e contas a receber Contabilidade de custos Contas a pagar Orçamentos Câmbio Planejamento financeiro Administração de tributos Sistemas de informação Administrador recebe o apoio dos especialistas em tesouraria (Gerente Financeiro) e controladoria (contador)

Integração dos Conceitos Contábeis, Econômicos e Financeiros

: inicia-se com a")

Ciclos operacional, econômico e financeiro Ciclo econômico (de uma empresa industrial): inicia-se com a compra da matéria prima e encerra-se com a Compra venda do produto. Ciclo financeiro: iniciase com o primeiro desembolso e termina, geralmente, com o recebimento da venda. recebimento pagamento venda Ciclo operacional : de forma geral, inicia-se com a compra de matéria-prima e encerra-se com o recebimento da venda.

Ciclos operacional, econômico e financeiro

Correlação dos ciclos PRE = PF + PEPA; CE = PRE; CO = PRE + PRV; CO = do início do CE até o final do CF; CF = do primeiro desembolso até o final do PRV;

Regime de competência e regime de caixa Regime de competência: as receitas são reconhecidas no momento da venda, e as despesas, quando incorridas; coincide com o ciclo econômico. Regime de caixa: as receitas são reconhecidas no momento do efetivo recebimento, e as despesas, no momento do efetivo pagamento. Ao longo do tempo, todas as receitas e despesas (operacionais e não operacionais) serão recebidos ou pagos em dinheiro ou foram antecipadamente recebidos ou pagos.

Liquidez: É a capacidade de pagar compromissos financeiros no curto prazo. Em sentido amplo, a liquidez é relacionada com as disponibilidades mais os direitos e bens realizáveis no curto prazo. Em sentido restrito, a liquidez é relacionada somente com as disponibilidades imediatas (dinheiro).

Fluxo de operações e de fundos

Fluxo de atividades operacionais: Como vimos anteriormente o ciclo operacional de uma indústria inicia desde a compra de matérias-primas até a venda do produto acabado, ou seja ocorre em um fluxo de bens e serviços, o que resulta no resultado das operações. . O fluxo de bens e serviços inicia a partir da compra de matérias-primas para fabricação do produto. Na elaboração do produto temos adicionados os custos de mão-de-obra direta (MOD) e custos indiretos de fabricação (CIF`s). Após a fabricação os bens e os serviços adicionados a matérias-primas são transferidos para estoques de produtos acabados. Os produtos fabricados são vendidos e sua propriedade é transferida ao cliente, passando o mesmo a NÃO existir como bem da empresa. A partir da venda temos a receita bruta da empresa, a qual será deduzida dos impostos (ICMS, IPI e ISS), dos custos dos produtos vendidos e as despesas operacionais. Somente no final destas deduções apura-se o resultado das operações (lucro ou prejuízo operacional).

Fluxo de atividades operacionais FLUXO DE BENS E SERVIÇOS Estoques de matérias-primas OPERAÇÕES RESULTADO DAS OPERAÇÕES Compra de matérias-primas Requisição de material para fabricação Estoque de produtos em elaboração Estoque de produtos acabados Baixa de estoque MOD – Mão–de-obra direta CIFs – custos indiretos de Fabricação Conclusão de fabricação Vendas Receita bruta Baixa de estoque pela transferência de propriedade ao cliente Despesas de vendas e Despesas Administrativas Figura 1. 4 Fluxo de bens e serviços e apuração de resultado operacional (-) Impostos (-) Custo dos produtos vendidos (-) Despesas operacionais (=) Lucro (prejuízo) operacional

")

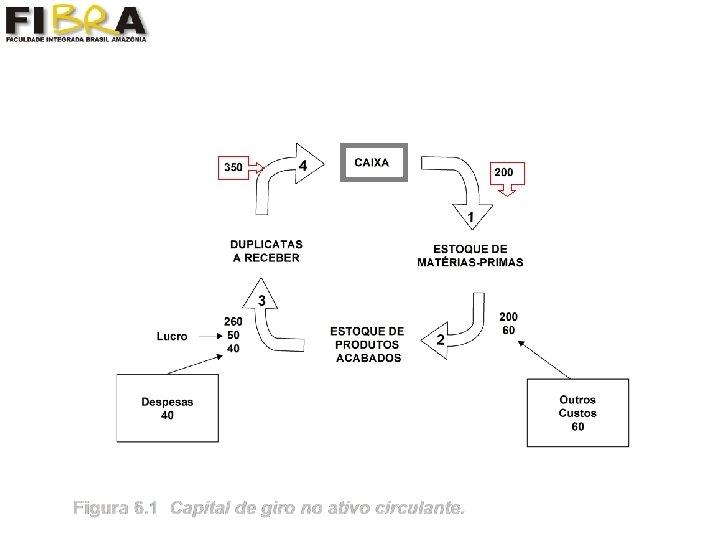

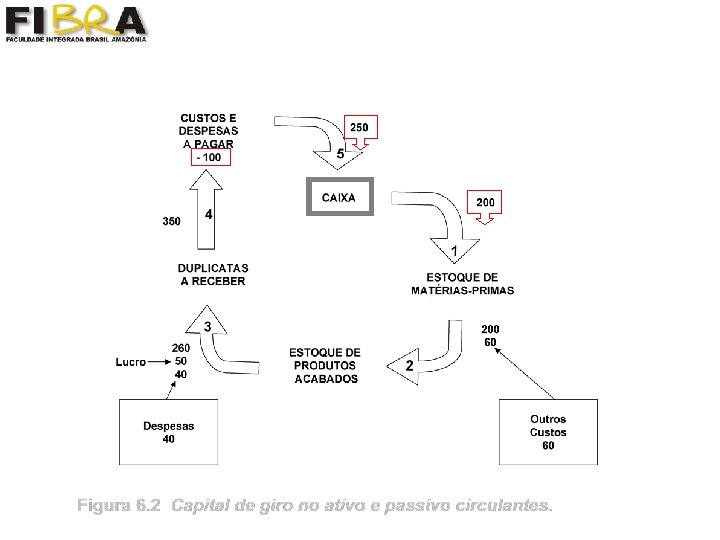

Fluxo de Fundos e reflexos na contabilidade: Fluxo de fundos (ou fluxo de recursos) tem conceito mais abrangente que o fluxo de caixa, pois refere-se à movimentação do capital de giro, enquanto que o fluxo de caixa refere-se à movimentação de dinheiro. O capital de giro representa o capital em circulação ou movimentação, tanto no ativo (disponível e realizável) como no passivo (exigível). A figura seguinte mostra o esquema básico das atividades de operação, investimento e financiamento, com os respectivos reflexos na contabilidade. O resultado da operação (lucro ou prejuízo) é apurado pela diferença entre as Receitas e os Custos e Despesas.

")

Fluxo de fundos e reflexos na contabilidade Desdobramento da Figura 1. 5 em: a) Fluxo de receitas e despesas (Figura 1. 6); b) Fluxo de caixa (Figura 1. 7). Figura 1. 5 Fluxo de fundos e reflexos na contabilidade

ATIVO CORRENTE OPERAÇÕES PASSIVO CORRENTE Estoques de matérias-primas Estoques de produtos em elaboração Estoques de produtos acabados Duplicatas a receber Investimentos temporários - CP Fornecedores Impostos a recolher (ou a recuperar) Salários e encargos sociais a pagar Contas a pagar Financiamentos bancários - CP RESULTADO DAS OPERAÇÕES Receita bruta Impostos Custo dos produtos vendidos Despesas operacionais Despesas e receitas financeiras DISPONÍVEL (Caixa e Bancos) Fluxo de receitas e despesas (setas vermelhas) Desdobramento da Figura 1. 5 Os custos de produtos vendidos ficam “ativados” até o momento da efetiva venda. Lucro (Prejuízo) Imobilizado Depreciação Investimentos temporários - LP ATIVO NÃO CORRENTE Financiamentos bancários - LP Patrimônio líquido PASSIVO NÃO CORRENTE Figura 1. 6 Fluxo de receitas e despesas

ATIVO CORRENTE OPERAÇÕES PASSIVO CORRENTE Estoques de matérias-primas Fornecedores Impostos a recolher (ou a recuperar) Estoques de produtos em elaboração Salários e encargos sociais a pagar Estoques de produtos acabados Contas a pagar Vendas a prazo Duplicatas a receber Investimentos temporários - CP R aç aç lic Am ão es ju gat ro e s RESULTADO DAS OPERAÇÕES s Ap e Financiamentos bancários - CP Vendas a vista z rti ão o ur ej o Receita bruta o (-) çã C ta ap Impostos Custo dos produtos vendidos (-) Int eg r Ap ão Imobilizado Investimentos temporários - LP ATIVO NÃO CORRENTE Setas brancas = investimentos e financiamentos. (=) ali za aç lic Compra Pagamentos de passivos operacionais Venda (Caixa e Bancos) pta Setas verdes = operacões; Despesas operacionais Despesas e receitas financeiras DISPONÍVEL Ca Fluxo de caixa Desdobramento da Figura 1. 5 çã o Lucro (Prejuízo) çã o Financiamentos bancários - LP Patrimônio líquido PASSIVO NÃO CORRENTE Figura 1. 7 Fluxo de caixa

EXERCÍCIOS 1. Qual é o objetivo econômico das empresas? 2. A geração de lucro e caixa tem alguma importância para empresas públicas? 3. Quais são os grupos de atividades empresariais, de acordo com sua natureza? Descreva as principais características de cada grupo de atividades empresariais. 4. Diversas atividades são executadas em uma empresa. Classifique as atividades a seguir, de acordo com sua natureza, em: Operações (O), Investimentos (I) e Financiamentos (F). ( ) captação de empréstimos; ( ) compra de mercadorias para revenda; ( ) compra de material de consumo; ( ) venda de itens do ativo imobilizado; ( ) venda de produto de fabricação própria; ( ) recebimento das vendas de mercadorias; ( ) gastos com fabricação de produtos; ( ) compra de máquinas e equipamentos; ( ) integralização de capital da empresa pelos acionistas; ( ) pagamento de aluguel da loja; ( ) pagamento de salários.

EXERCÍCIOS 5. Quais as diferenças existentes entre o ciclo operacional e o ciclo financeiro? 6. O prazo de rotação dos estoques pode ser maior do que o ciclo operacional? Explique. 7. Explique sucintamente os fluxos de receitas e despesas e o fluxo de caixa com base nas figuras 1. 6 e 1. 7 da apostila.

ADMINISTRAÇÃO DO CAPITAL DE GIRO

Capital de giro § Capital circulante § Recursos aplicados em ativos circulantes § Transforma-se constantemente dentro do ciclo operacional

CCL = Diferença entre o ativo corrente e o passivo corrente Capital circulante líquido

REALIZÁVEL")

Fontes de capital de giro FONTES ATIVO CIRCULANTE (aplicação de capital de giro) REALIZÁVEL A LONGO PRAZO PASSIVO CIRCULANTE EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO ATIVO PERMANENTE O capital de giro pode ser financiado por qualquer das fontes.

Exemplos de fontes geradas pelas operações: Ø duplicatas a pagar; Ø impostos a recolher; Ø salários e encargos sociais a pagar. De forma geral, essas são fontes não onerosas (exceto quando o fornecedor cobra juro pela concessão do prazo de pagamento). Exemplos de fontes geradas pelas atividades financeiras: Ø financiamentos bancários; Ø empréstimos bancários. Essas são fontes onerosas.

")

Administração de Disponibilidades e Custo de Oportunidade (Administração de Estoques)

;")

Visão integrada do fluxo de caixa Principais contas operacionais: § contas a receber (clientes); § estoques; § contas a pagar (fornecedores). Uma das principais funções do tesoureiro é assegurar o equilíbrio financeiro da empresa, controlando eficazmente as atividades de compra, estocagem, vendas e distribuição.

Manutenção do saldo mínimo de recursos disponíveis § Uma das finalidades da gestão de caixa é manter um saldo mínimo de recursos que possam ser transformados em dinheiro imediatamente. § Finalidades: => pagamento de compromissos financeiros gerados pelas atividades operacionais; § § § => amortização de empréstimos e financiamentos; => desembolsos para investimentos permanentes; => pagamentos de eventos não previstos.

Capacidade de obtenção de caixa § Limite máximo de recursos financeiros que a empresa consegue tomar no mercado (de terceiros e acionistas) § As atividades da empresa devem ser planejadas dentro do limite da capacidade de obtenção de caixa § A capacidade de obtenção de caixa depende, também, da capacidade de geração de caixa operacional

Capacidade de geração de caixa operacional 0 to en 0. 00 m 0 Au $ 7 de 2 o 5 =$ 0 0. 0 é pr Em im st 0 0 a er p O 00 Lu $ 4 cro 00 de. 00 0 e çõ $ = s . 0 00

Administração do ciclo financeiro $ 32. 489 em 90 dias M cro ais lu em !! o p m s te o n e m $ 37. 379 em 75 dias

Recibo")

Aplicação de fundos ociosos RENDA FIXA § § Certificado de depósito bancário (CDB) Recibo de depósito bancário (RDB) Fundos mútuos de renda fixa Títulos da dívida pública RENDA VARIÁVEL § § § Ações Fundos mútuos de renda variável Fundos mútuos cambiais

Responsabilidade pela administração dos estoques A responsabilidade pela administração dos estoques é dos gerentes da área de operações, porém o administrador financeiro pode (e deve) influir sobre os níveis de estoques por meio de controles gerenciais, bem como sobre as formas de compras e financiamentos. O capital de giro investido em estoques gera custos financeiros.

Decisão sobre compra a vista ou compra a prazo

Lote econômico de compras O lote econômico de compras é a quantidade ótima de compra de um item de estoque, considerando: (a) custos de pedidos; (b) custos de manutenção de estoques; e (c) custos administrativo de controle e pagamento.

EXERCÍCIOS 1. O ciclo financeiro da empresa ELJ é de 60 dias com base nos eventos abaixo: Vendas R$650. 000, 00 Fornecedores – R$200. 000, 00 Tributos a recolher - R$55. 000, 00 Comissões - R$111. 000, 00 Salários - R$210. 000, 00 Total - R$926. 000, 00 DEMOSTRAÇÃO DE RESULTADOS DIA 0 15 30 45 60 (1. 700) (4. 567) 75 90 Receita Bruta (-) Impostos (-) Custos (-) Despesas Operacionais (-) Juros (3% a. m) (1. 345) (4. 908) (=) Lucro líquido Existe déficit na caixa sendo cobertos por empréstimos, à taxa de juros de 3% a. m. , até o fim do ciclo operacional. Se o ciclo financeiro for reduzido em 15 dias, passando de 60 para 45 dias, qual será o lucro líquido obtido? Calcular também o lucro líquido no ano com o respectivo percentual obtido em comparação ao ciclo operacional de 90 dias.

EXERCÍCIOS 2. A “Cia. Compradora” está fazendo cotação para compra de uma mercadoria para revenda. O comprador recebeu as seguintes cotações dos fornecedores: Cotação A: R$ 968, 00 para pagamento a vista; Cotação B: R$ 1. 000, 00 para pagamento em 30 dias; Caso a companhia opte por comprar a vista, precisa buscar empréstimo bancário, que custa aproximadamente 3, 5% a. m. Ajude o comprador a decidir qual é a cotação que apresenta a melhor condição financeira. 3. A “Cia. Compradora” consome, num período de três meses, 12. 000 unidades da matéria-prima “X”, que custa R$ 450, 00 cada. Calcule o lote econômico de compras (LEC). Os diversos custos envolvidos no processo de compra e controle administrativo são os seguintes: • custo de emissão de pedido: R$ 24, 00 por pedido; • custo de controle e pagamento: R$ 6, 50 por pedido; • custo de armazenagem, seguro e obsolescência: 8, 5% a. a. ; • taxa de juros: 26% a. a.

Valor do Dinheiro, EVA, EBTIDA, PAYBACK e TIR nas decisões Econômicas-Financeiras

Um dos conceitos mais importantes em finanças é o valor do dinheiro no tempo, pois, sem esse entendimento, os demais conceitos podem ficar confusos e sem sentido. Um dilema que sempre está em pauta no tema de finanças é o do risco versus o retorno. Todo investimento é acompanhado de certo risco e, em condições normais, o aumento do risco é acompanhado por um aumento do retorno também, pois ninguém está disposto a correr um certo grau de risco, sem exigir um prêmio (retorno) que faça valer a pena. Por exemplo, uma pessoa que resolve investir apenas em caderneta de poupança, que é garantida pelo governo até certo limite, terá seu risco minimizado. Em contrapartida, terá também o seu retorno minimizado. Outra pessoa mais ousada que resolve investir na Bolsa de Valores terá um risco muito maior e, em contrapartida, poderá ter retorno muito mais elevado que a caderneta de poupança.

Uma terceira pessoa pode ser ousada, mas prudente, e resolve, então, dividir seus recursos, investindo a metade em caderneta de poupança e a outra metade na Bolsa de Valores, podendo ter um retorno médio maior que a caderneta de poupança e um risco limitado. São apenas alguns exemplos simples para explicar o dilema risco versus retorno e, logicamente, você poderá encontrar um número muito maior de possibilidades de investimento com graus de risco diferentes, tanto para investidores individuais como para empresas. A partir disto a análise econômica-financeira do momento vivido pela economia do pais, assim como a situação financeira da empresa para novos investimentos ou financiamentos deve ser bem analisado, pois isto sempre visa a maximização do valor de uma empresa.

n para um único")

VALOR PRESENTE O fator de valor presente é 1/(1 + i)n para um único valor, ou seja, quando temos um valor futuro e queremos encontrar o seu valor presente (valor na data de hoje, sem juros), dividimos o valor por esse fator. Por exemplo, qual o valor presente de R$ 10. 000, 00 com vencimento para 3 meses, à taxa de juros de 2% ao mês? VP = 10. 000/(1 + 0, 02)³ = 9. 423, 22 O fator de valor presente para uma série de prestações iguais e vencidas é: (1 + i)n - 1 (1 + i)n. i

Suponha que você queira antecipar o pagamento das últimas três parcelas de um empréstimo com prestações iguais e consecutivas de R$ 500, 00 e que a taxa contratada é de 4% ao mês. Qual seria o valor de liquidação dessas prestações hoje? VP = 500. (1 + 0, 04)³ - 1 (1 + 0, 04)³. 0, 04 VP = 500. 1, 124864 – 1 1, 124864. 0, 04 VP = 500. 0, 124864 0, 04499456 VP = 500. 2, 775091 VP = 1. 387, 55 O valor de liquidação da dívida seria menor que o valor nominal das três últimas parcelas (3 x R$ 500, 00 = R$ 1. 500).

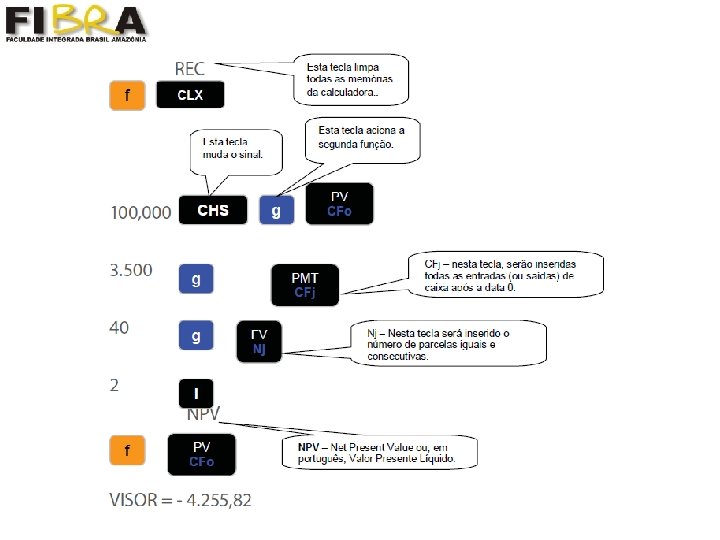

É o somatório do valor presente das saídas de caixa e o valor presente das entradas de caixa, podendo ser representado pela seguinte expressão: n n Σ ECj - Σ SCj J=1 (1+i)ⁿ Onde ECj = Entradas de Caixa SCj = Saídas de Caixa Exemplo: Uma empresa faz um investimento de R$ 100. 000, 00 e espera ganhar R$3. 500, por mês, nos próximos 40 meses, sem valor residual. Se você, simplesmente, multiplicar R$ 3. 500, 00 por 40 meses, obterá R$ 140. 000, 00 e poderia, ingenuamente, responder que a empresa está fazendo um bom investimento. Entretanto, se considerar que a taxa de juros de mercado é de 2% ao mês, precisará fazer alguns cálculos para chegar a uma conclusão. Considere, então, os R$ 100. 000, 00 como um valor negativo, pois a empresa desembolsou esse valor para fazer o investimento, e considere as parcelas de R$ 3. 500, 00 como valores positivos por representarem entradas de caixa para a empresa nos próximos 40 meses. A saída de caixa ocorre hoje, portanto já está a valor presente e as 40 parcelas precisam ser calculadas, como segue: VP = 3. 500. (1 + 0, 02)40 – 1 (1 + 0, 02)40. 0, 02 VP = 95. 744, 18

Esse é o somatório dos valores presentes das entradas previstas de caixa. O valor presente líquido será, então: VPL = 95. 744, 18 – 100. 000, 00 VPL = - 4. 255, 82 Veja que o VPL é negativo, portanto trata-se de um investimento que não satisfaz a expectativa de retorno de 2% ao mês, pois o somatório dos valores presentes de todas as entradas de caixa é inferior ao valor investido.

Teclas da HP 12 C PV PMT n i CHS g END BEG • Se a série for de pagamentos postergados no visor da calculadora não aparece qualquer mensagem. • Se a série for antecipada devemos informar à calculadora digitando g <BEG> e no visor aparecerá, na parte inferior, a palavra BEGIN. • Caso a calculadora esteja programada para a série antecipada (BEGIN no visor) e se tenha uma série postergada, basta digitar g <END> e o BEGIN desaparecerá. Teclas a serem utilizadas: • PV = Valor do financiamento • n = Número de pagamentos • i = Taxa de desconto composto para o financiamento • PMT = Valor de cada pagamento/recebimento

Considerando uma determinada taxa de desconto do fluxo de caixa como a desejada, a regra para decisão usando o método do Valor Presente Líquido será a seguinte: Se VPL ≥ 0 – significa que o Valor Presente das Entradas de Caixa é, no mínimo, igual ao Valor Presente das Saídas de Caixa, então o investimento é viável. Se VP < 0 – significa que o Valor Presente das Entradas de Caixa é menor que o Valor Presente das Saídas de Caixa, portanto o investimento não é viável. Se você calcular o VPL do mesmo investimento do exemplo anterior às taxas de 0%, 0, 5%, 1, 5%, obterá os seguintes resultados: Taxa 0% 0, 5% 1% 1, 5% 2% VPL 40. 000, 00 26. 602, 80 14. 921, 40 4. 705, 46 -4. 255, 82

Dados: PV = 1. 000 n = 9 meses; i = 2,")

Exercícios 1) Dados: PV = 1. 000 n = 9 meses; i = 2, 5% a. m. Calcular FV. R: FV = 1. 249 2) João quer comprar um carro novo daqui a 20 meses (n). Se o preço máximo a ser desembolsado for de 22. 000 (FV) quanto (PV) ele deverá depositar hoje num fundo de investimentos que se espera renda 1, 5% ao mês ( i ) ? R: VP = 16. 334 3) Aplicando $ 10. 000 em um Banco que paga 25% ao ano, quanto uma pessoa terá acumulado ao final de 5 anos? R: VF = 30. 518 4) Qual a melhor alternativa para quem tem condições de aplicar dinheiro a 30% ao ano: receber 100. 000 hoje ou 400. 000 daqui a 5 anos? A) Hoje = 100. 000; B) 107. 732 R: B

. • O conceito de EVA")

O que é EVA • EVA (Economic Value Added). • O conceito de EVA (lucro econômico) diz que só existe lucro após a remuneração do capital empregado pelo seu custo de oportunidade. • EVA considera todos os custos da operação em seu cálculo, inclusive o custo de oportunidade. • De forma simples, EVA é o resultado operacional após os impostos menos os encargos pelo uso do capital fornecido por terceiros e acionistas. • O objetivo da gestão baseada em EVA é aumentar o valor criado pela empresa, estimulando gerentes e funcionários a pensar e agir como se fossem acionistas da empresa, sendo recompensados como tal.

EVA Definição EVA é o lucro que excede a remuneração do capital: ROIC - Return on Invested Capital WACC - Weight Average Cost of Capital NOPAT - Net Operating Profits After Taxes

= ROIC (%) - WACC (%) Cálculo do EVA: EVA ($) =")

EVA (Spread) = ROIC (%) - WACC (%) Cálculo do EVA: EVA ($) = Spread x Capital Investido Total Se: ROIC > WACC EVA > 0 Criação de Valor - GO ROIC < WACC EVA < 0 Destruição de Valor – NO GO

Onde Usamos o EVA ü Análises de viabilidade econômico-financeira de novos produtos; ü Estudo de novos negócios; ü Análise dos resultados das subsidiárias ü Precificação de produtos e serviços; ü Análise de balanço de fornecedores e parceiros; ü Cálculo da estrutura ótima de capital; ü Análise de investimentos em capacitação e melhoria; ü Avaliação dos resultados das unidades; ü Remuneração variável; ü Discussões de estrutura ótima de capital e de custo de capital de terceiros.

Dificuldades Encontradas ü Treinamento em conceitos básicos de finanças; ü Aprimoramento dos conhecimentos gerais; ü Agregação dos conceitos à função contábil; ü Falta de informações comparativas (Benchmark); ü Identificação e tratamento dos ajustes contábeis; ü Cálculo do Custo de Capital Próprio; ü Cálculo do Capital Próprio à Valor de Mercado ou de Livro; ü Harmonização dos conceitos e “venda” à Diretoria.

A Gestão Suportada por Plano de Ação AMBIENTE DE NEGÓCIO - EXTERNO E INTERNO Formulação Estratégica Plano de Ação (PA) Desdobramento e Integração Acompanhamento Avaliação de Resultados EVA Remuneração Variável Direcionador da ação do Gestor da UN üAção que conduza a EVA > 0: “vai em frente” üAção que conduza a EVA < 0: “desista”

EBITDA – Earning Before Interest, Taxes, Depreciation/Depletion and Amortization É determinado pela soma do lucro operacional (antes do IR) e as despesas não desembolsáveis (depreciação/amortização) É um indicador financeiro equivalente ao fluxo de caixa, evidenciando a capacidade da empresa em remunerar os credores e acionistas

EBITDA = Earnings Before Interest, Taxes, Depreciation and Amortization ( Lucro Antes dos Juros, Impostos sobre o Lucro, Depreciação e Amortização ) Permiti ao investidor medir a performance da empresa em termos de fluxo de caixa explorando basicamente a capacidade de geração de recursos dos ativos da empresa.

EBITDA 4 O EBITDA é apurado da seguinte forma: – – VENDAS LÍQUIDAS ( - ) CUSTO DO PRODUTO VENDIDO* ( - ) DESPESAS OPERACIONAIS* = EBITDA • * Não inclui depreciação e amortização

PAYBACK Simples 4 Calcula o número de períodos que a empresa leva para recuperar o seu Investimento.

Exemplo de Fluxos de Caixa iguais: – Investimento = 150. 000 – Fluxo")

1) Exemplo de Fluxos de Caixa iguais: – Investimento = 150. 000 – Fluxo de Caixa = 57. 900 Anuais ANO 0 1 2 3 4 5 FL CX - 150. 000 57. 900 FL CX ACUM - 150. 000 - 92. 100 - 34. 200 + 23. 700 + 81. 600 + 139. 500 • O PAYBACK está entre os anos 2 e 3 como podemos observar pelo fluxo de caixa acumulado. Investimento PAYBACK = 150. 000 = Fluxo de Caixa = 2, 59 anos 57. 900

PAYBACK Simples 4 Calcula o número de períodos que a empresa leva para recuperar o seu Investimento. • É fácil e rápido o seu cálculo, embora não considere os Fluxos de Caixa após o período de Payback e o valor do dinheiro no tempo. • O seu critério de aceitação está ligado ao número máximo de períodos definido no próprio projeto de Investimento. Quanto menor, melhor. • Os valores de Fluxos de Caixa poderão ser iguais ou diferentes na sucessão de períodos.

PAYBACK Descontado O método do PAYBACK pode, também, ser aprimorado quando incluímos o conceito do valor do dinheiro no tempo. Isso é feito no método do PAYBACK DESCONTADO que calcula o tempo de PAYBACK ajustando os fluxos de caixa por uma taxa de desconto. • Exemplo – Investimento = 150. 000 – Fluxos de Caixa = 57. 900 iguais para 5 anos – Taxa de Desconto = 18% ao ano

PAYBACK Descontado ANO FL CX ANUAL FL CAIXA AJUSTADO FL CX ACUM AJUST 0 - 150. 000 1 57. 900 49. 068 - 100. 932 2 57. 900 41. 583 - 59. 349 3 57. 900 35. 240 - 24. 109 4 57. 900 29. 864 + 5 57. 900 25. 309 + 31. 064 - 150. 000 5. 755 i O PAYBACK está entre ano 3 e o ano 4, como podemos observar pelo fluxo de caixa acumulado ajustado. i Assim, temos: PAYBACK = 3 + 24. 109 / 29. 864 = 3, 81 anos.

• É a taxa de desconto que torna")

Taxa Interna de Retorno (TIR ) • É a taxa de desconto que torna o VPL dos Fluxos de Caixa igual a zero VPL FL CX = 0 n å t= 0 FL. CX t = 0 (1 +TIR ) t É a taxa de retorno do Investimento a ser realizado em função dos Fluxos de Caixa projetados para o futuro.

Critério de Aceitação do Projeto l. TIR > Taxa Mínima: i A empresa estaria obtendo uma taxa de retorno maior que a taxa de retorno mínima exigida; aprovaria o projeto; • TIR = Taxa Mínima: i A empresa estaria obtendo uma taxa de retorno exatamente igual à taxa de retorno mínima exigida; seria indiferente em relação ao projeto;

Critério de Aceitação do Projeto • TIR < Taxa Mínima: i A empresa estaria obtendo uma taxa de retorno menor que a taxa de retorno mínima exigida; reprovaria o projeto. Observação: A utilização da TIR produz resultados equivalentes à do VPL na grande maioria dos casos. No entanto, o cálculo da TIR pode apresentar problemas algébricos e depende de hipóteses que nem sempre são verdadeiras. Por essa razão, a teoria considera o VPL como método superior à TIR.

Exemplo I = 150. 000 FL CX = 57. 900 para os períodos de 1 a 5 anos i = 18% por período ( custo de capital) • Solução pela HP-12 -C: o diagrama do Fluxo de Caixa é o seguinte: 0 57. 900 1 2 3 4 5 - 150. 000 a) 150. 000 57. 900 5 PV CHS (valor de I) PMT (valor de FL CX) n (número de FL CX) i = 26, 8% (TIR) Como TIR > 18%, o projeto será aceito. tempo

150. 000 CHS g CF 0")

Outra forma de se calcular a TIR: a) 150. 000 CHS g CF 0 (valor de I) 57. 900 g CFj (valor de FL CX) 5 g Nj (número de FL CX) f IRR = 26, 8% (= TIR) � Como TIR > 18%, o projeto será aceito.

+")

CÁLCULO DO VPL PARA TIR = 26, 8% Manualmente VPL = FLC(1) + FLC(2) + FLC(3) + FLC(4) + FLC(5) - 150. 000 (1+0, 268)1 (1+0, 268)2 (1+0, 268)3 (1+0, 268)4 (1+0, 268)5 VPL = 45. 662 + 36. 011 +28. 400 + 22. 398 +17. 664 - 150. 000 O VPL é aproximadamente igual a zero porque consideramos apenas uma casa decimal (26, 8) no cômputo da taxa de desconto. Usando calculadora financeira 150. 000 CHS g 57. 900 g CFj 26, 8 i f VPL � CF 0 0 Como VPL = 0, TIR = 26, 8% (valor de I) (valor FLC 1) (valor FLC 2) (valor FLC 3) (valor FLC 4) (valor FLC 5) (taxa de desconto)

- Slides: 74