Accounting Process Lecture 8 Aktivitas Akuntansi Aktivitas akuntasni

enyerahan Barang Kena Pajak (BPK) dan Jasa Kena Pajak")

Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen). Tarif")

- Slides: 17

Accounting Process Lecture 8

Aktivitas Akuntansi Aktivitas akuntasni umumnya dapat diklasifikasikan sebagai: 1. Akuntansi keuangan 2. Akuntansi managerial 3. Akuntansi pajak

Akuntansi Keuangan Mendokumentasikan semua transaksi pada perusahaan yang mana memiliki pengaruh pada keuangan perusahaan, dan menggunakan dokumentasi transaksi tersebut untuk membuat laporan bagi investor maupun pihak luar.

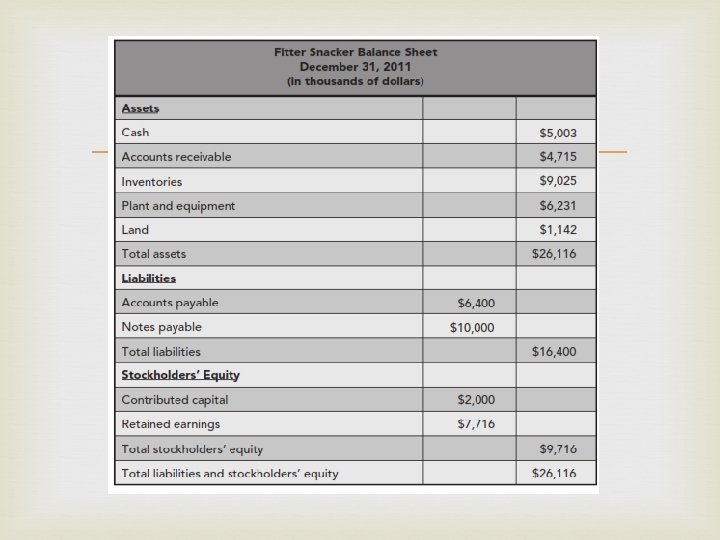

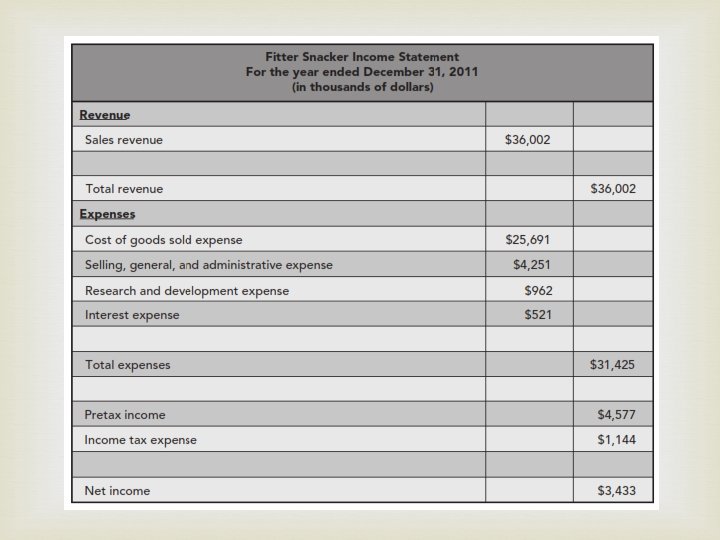

Laporan Keuangan Laporan keuangan umumnya meliputi Neraca dan Laporan Laba rugi. Pada umumnya perusahaan membuat laporan keuangan per-kuartal.

Neraca Ringkasan dari saldo perkiraan seperti kas, piutang dagang, persediaan bahan baku & bahan jadi, harta tetap, hutang dagang, bank, dan kreditor, serta modal yang ditanam oleh investor.

Laba Rugi Menunjukkan pendapatan dan biaya dan laba atau rugi untuk suatu periode waktu (biasanya per-kuartal). Kemampuan menghasilkan laba adalah penting bagi kreditur dan investor. Juga merupakan informasi penting bagi manager yang bertugas pada operasi sehari-hari. Secara umum, manager melihat laba sebagai indikator keberhasilan dan rugi merupakan masalah yang harus diselesaikan.

Product Costing

General Ledger • Module lainnya yang juga menghasilkan isian untuk GL adalah: – Financial Accounting (FI) • Mengatur A/R dan A/P yang dihasilkan dari Sales and • Distribution (SD) dan Material Managements (MM) Module dimana account GL ditutup pada akhir dari periode fiskal. – Controlling (CO) • Menelusuri biaya terkait dengan produksi produk – Asset Management (AM) • Menangani pembelian fixed-asset (pabrik, mesin), dan penyusutan yang berkaitan.

Tutup Buku Untuk pembuatan laporan keuangan, perusahaan melakukan “tutup buku”, dimana saldo dari perkiraan temporary atau nominal, ditransfer ke perkiraan “laba ditahan”. Perkiraan yang ditutup akan memiliki saldo nol, dan akumulasi pendapatan dan biaya dimulai lagi untuk periode berikutnya. Agar tutup buku lancar dilakukan, karyawan perlu melakukan pemeriksaan perkiraan untuk memastikan data akurat dan tepat waktu, jika tidak berbagai “penyesuaian” harus dibuat sehingga memakan waktu dan dapat mengakibatkan hasil yang tidak akurat

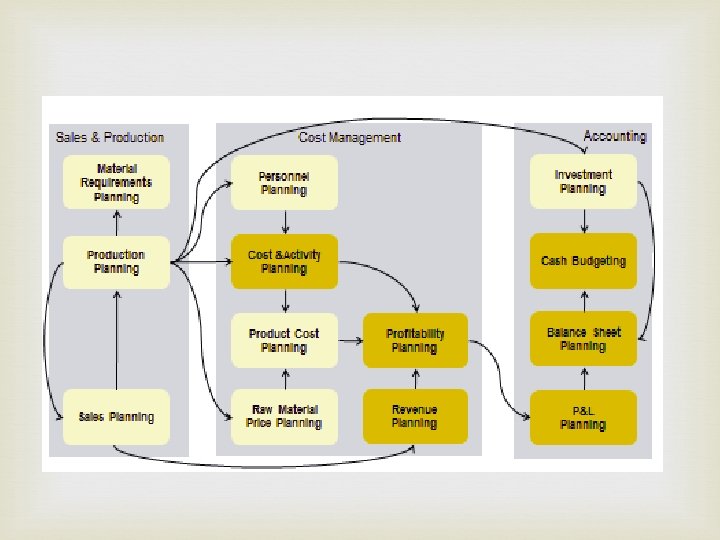

Akuntansi managerial • • • Berkaitan dengan penentuan cost dan profitability dari suatu aktifitas perusahaan. Informasi high-level ditunjukan pada laporan Neraca dan Laba Rugi perusahaan. Tujuan dari akuntansi manajerial adalah menyediakan informasi terperinci untuk pembuatan keputusan, membuat budget, menentukan keuntungan dari produk tertentu, regional tertentu, atau kampanye pemasaran. Akuntasi manajerial menghasilkan informasi yang mana digunakan oleh manajer untuk mengendalikan aktifitas perusahaan sehari, dan membuat perencanaan jangka panjang untuk operasi, pemasaran, kebutuhan personalia, pembayaran hutang. Kebutuhan terkait dengan laporan Akuntasi manajerial dapat berbeda antar perusahaan.

Akuntansi Pajak

Pajak Pertambahan Nilai PPN merupakan jenis pajak tidak langsung untuk disetor oleh pihak lain (pedagang) yang bukan merupakan penanggung pajak (konsumen akhir). Prinsip dasarnya adalah suatu pajak yang harus dikenakan pada setiap proses produksi dan distribusi akan tetapi jumlah pajak yang terutang dibebankan kepada konsumen akhir yang memakai produk tersebut.

Objek Pajak Pertambahan Nilai (PPN) enyerahan Barang Kena Pajak (BPK) dan Jasa Kena Pajak (JKP) di dalam Daerah Pabean yang dilakukan oleh pengusaha Impor Barang Kena Pajak Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean Ekspor Barang Kena Pajak berwujud atau tidak berwujud dan Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak (PKP)

Tarif Pajak Pertambahan Nilai (PPN) Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen). Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan atas: Ekspor Barang Kena Pajak Berwujud Ekspor Barang Kena Pajak Tidak Berwujud Ekspor Jasa Kena Pajak Tarif Pajak sebagaimana dimaksud pada ayat (1) dapat berubah menjadi paling rendah 5% (lima persen) dan paling tinggi sebesar 15% (lima belas persen) sebagaimana diatur oleh Peraturan Pemerintah.