Aanmelding Visma eaccounting nlhva Alleen als je een

12345789 B 01 Deze is voor")

• Alle")

- Slides: 61

Aanmelding Visma • • • eaccounting. nl/hva Alleen als je een Kv. Knr hebt. 1 jaar gratis boekhouden/balans/resultatenrekening Aktiva registratie en afschrijvingen Facturatie/ Aanmaningen/debiteuren beheer Voorraadbeheer Incl bankkoppeling Webshop/Website BTW aangifte Inkopen/verkopen/kas/bank/memoriaal Etc

Aanmelding Visma • Bij lenie: No-nonsens@planet. nl • Alleen als je GEEN Kv. Knr hebt. • 1 jaar gratis boekhouden/balans/resultatenrekening • Aktiva registratie en afschrijvingen • Voorraadbeheer • Inkopen /verkopen/kas/bank • etc

Omzetbelasting oktober 2020 • 1. Uitleg / Theorie • 2. Praktijk • 3. Auto’s

Als je al een bedrijf hebt of ingeschreven staat bij de Kv. K • Mondgroep nr en naam doormailen naar: • No-nonsens@planet. nl • VOOR 5 oktober 2020 dit ivm de btw aangifte q 3 2020

BTW Nummers

Een Btw-nummer Ontvang je als de Belastingdienst je registreert als ondernemer voor de omzetbelasting. Dit btw-nummer moet je op de facturen vermelden. Er zijn verschillende benamingen: btw-nummer, OB-nummer, omzetbelastingnummer, fiscaal nummer, RSIN, btw -identificatienummer. korte uitleg over hoe het btw-nummer tot stand komt.

BSN, sofi-, fiscaal -BSN, -nummer Iedere inwoner van Nederland mits ingeschreven bij een gemeente krijgt een Burgerservicenummer (BSN). vroeger sofi-nummer. 123456789 BSN : 7 - 9 cijfers Eenmanszaak = natuurlijk persoon. Btw-nummer = BSN van de eigenaar 123456789 Fiscaal nummer sinds 2010 genoemd: RSIN : 7 tot 9 cijfers 87654321 Rechtspersoon, (vof/bv/Stichting/vereniging) fiscaal nummer is geen BSN of Sofinr.

Nieuw BTW nr in 2020 In 2020 mag ivm de privacy wetgeving, voor eenmanszaken en zzp’ers het BSNnr niet meer als basis voor het BTW gehanteerd worden. Iedere ZZP’er en eenmanszaak zal in 2020, twee btwnrs. ontvangen. 1 nr voor de belastingdienst 1 nr voor op facturen

Omzetbelastingnummer, OB-nummer • Bij Eenmanszaak/zzp 2 nummers (BSN) 12345789 B 01 Deze is voor de belastingdienst En bijvoorbeeld 65487490 B 25 deze moet op de factuur staan. • Bij Rechtspersoon(vof, bv, enz)1 nummer. RSIN (fiscaalnr) + 3 cijferigcode (B 01 t/m B 99) Het B-nr. geeft het aantal bedrijven of bedrijfsfaillisementen aan. 87654321 B 01

Wie moet btw betalen? En wie moet daarvoor zorgen • Iedere eindgebruiker, mensen zoals jij en ik moeten btw betalen. • Iedere ondernemer moet weten of hij BTW moet afdragen of mag verrekenen. • De ondernemer is daarmee de incasseerder voor de belastingdienst geworden.

Aansprakelijkheid • De ondernemer moet weten of hij BTW moet betalen voor een levering of een dienst of niet. • WKA: Wet keten aansprakelijkheid • (faillissement)

Wie is Ondernemer ? Volgens de wet op de omzetbelasting? • Ieder, die zelfstandig een bedrijf of beroep uitoefent. • Ieder is: eenmanszaak, ZZP, VOF, BV

Duurzaam streven • Duurzaamheidscriterium is opgenomen om eenmalig acties uit te sluiten. • 1 x een oude fiets opkopen en doorverkopen. Geen ondernemerschap, maar meerdere keren wel. • Een vereniging die een Braderie jaarlijks organiseert is wel ondernemer. • Er is geen standaardregel voor het duurzaamheidscriterium, bij twijfel per geval bekijken.

Incidentele prestaties • Art 28 bis, eerste lid, zesde richtlijn • Intracommunautaire verwerving van nieuwe vervoersmiddelen = altijd ondernemerschap • Dus ook als je maar 1 x een auto invoert ben je BTW plichtig

Prestaties om niet. • Dit zijn gratis verrichtingen. • Er wordt niet voor betaald, niet in de vorm van gunsten, andere diensten, natura enz. • Een prestatie waar wel een vergoeding voor is afgesproken maar die niet wordt betaald is GEEN PRESTATIE OM NIET

Debiteur die niet betaalt • Een factuur die niet wordt voldaan is geen gratis dienst. • Je bent dus BTW verschuldigd. • Bewijzen aan fiscus dat men niet gaan /kan betalen. • Dan crediteren en de BTW terugvorderen. • Praktijk: • De factuur wordt intern gecrediteerd. • De BTW is dan weer te verrekenen.

Symbolische vergoeding • Is geen economische activiteit. • Zeehonden crèche vraagt symbolisch bedrag, in de hoop, de btw op de kosten van een verbouwing te kunnen verrekenen.

Begin en einde ondernemerschap • Rompelman arrest. Toekomstig appartements gebouw (zesde richlijn) • Alle voorbereidende handelingen mogen tot economische activiteiten worden gerekend. • Het neutraliteitsbeginsel eist dat er geen omzetbelasting bij de ondernemer blijft hangen.

Begin en einde ondernemerschap • • Alle BTW op de aanloopkosten zijn aftrekbaar!!. Toon wel aan dat je een onderneming wil starten (duurzaam). Inschrijven bij Kv. K maakt je nog niet BTW plichtig. Ook de aanvraag bij de fiscus om een BTW nr. zal/kan later getoetst worden. Bewijslast ligt bij de ondernemer. Er dient aannemelijk te worden gemaakt dat de gemaakte kosten verband houden met een (toekomstig ondernemerschap Het ondernemerschap eindigt als de laatste BTW handelingen zijn verricht. Facturen zijn betaald en ontvangen, aangifte BTW is gedaan

Kleine ondernemers regeling

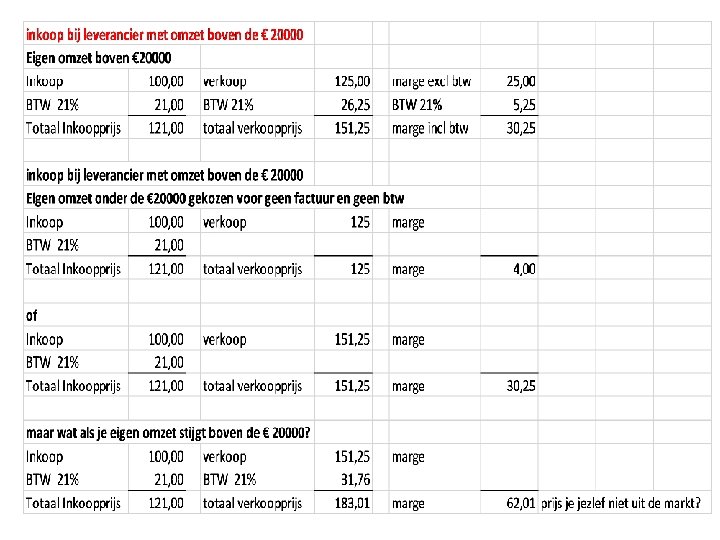

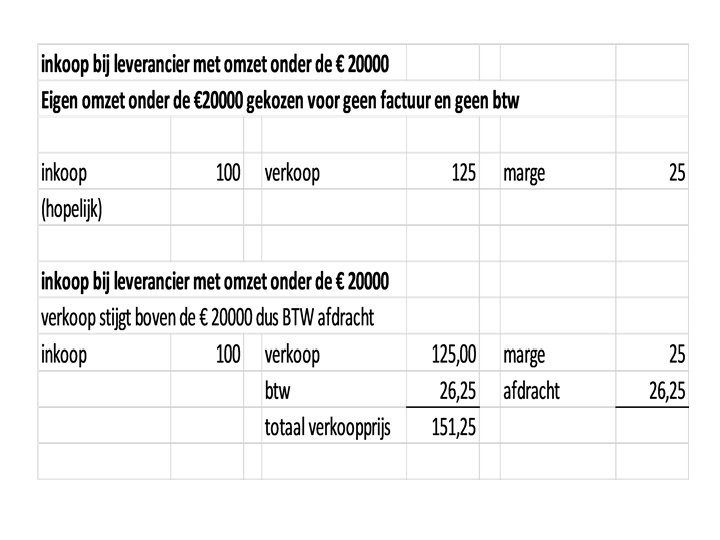

Keuze voor KOR • In 2020 moet je een keus maken onder welke regeling je wilt vallen. • Omzet < E. 20000 vrije keuze wel of niet btw plichtig. • Wel of geen factuur verzenden. • Keuze is voor 3 jaar. • Omzet boven > E 20000 direct BTW plichtig.

Uitzonderingen bij geen afdracht • • Inkopen in het buitenland altijd BTW afdracht. Deze was eerst verrekenbaar nu niet meer. Btw betaald in een EU-land Deze kunt je niet in je Nederlandse btwaangifte aftrekken. Je kunt deze btw mogelijk wel aftrekken in je buitenlandse aangifte of terugvragen uit het EU-land via de Nederlandse belastingdienst.

Wat zijn de gevolgen voor de kostprijs? – omzet onder € 20000 – geen factuur geen BTW in rekening brengen – Geen btw kunnen verrekenen – Geldt ook voor BV’s

factuurvereisten

Verplichte gegevens op factuur • Naam, adres en btw-nummer • Kv. K-nummer • Uniek volgnummer • Datum waarop de factuur gemaakt is • Naam en het adres van de afnemer • Datum waarop de goederen of diensten zijn geleverd • Aantal geleverde goederen of diensten • Omschrijving van de goederen of diensten die zijn geleverd • Btw-tarief dat in rekening wordt gebracht • Bedrag dat je in rekening brengt, exclusief btw • Btw-bedrag • Iban-nr

Aangepaste regels voor facturen In sommige situaties gelden aangepaste regels voor de facturen: Onderstaand wat voorbeelden: Tussenhandelaar bij een ABC-transactie. • verleggingsregeling. • margegoederen. • automatische afschrijvingen. • doorlopende overeenkomst.

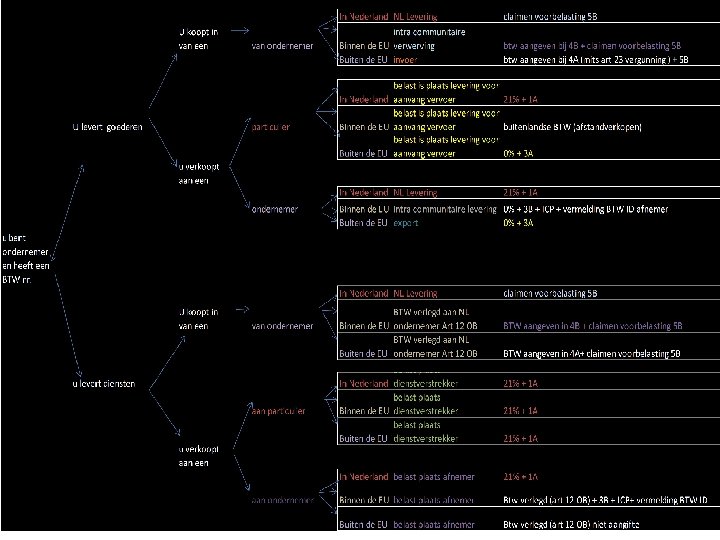

Verkopen aan het buitenland binnen en buiten de EU

Drempelbedragen afstandsverkopen Verkoop je in 1 jaar voor meer dan de onderstaande bedragen goederen aan particulieren of ondernemers die geen aangifte doen. (LET OP VERKOPEN VIA HET INTERNET ZIJN HIER DUS RISICOVOL) MOLLIE/Stripe/Izettle Dan moet je het btw-tarief van het land van je klant in rekening brengen. Dit doet je vanaf het moment dat je omzet voor dat land hoger is dan het onderstaande drempelbedrag, voor de rest van het jaar en in ieder geval ook het volgende jaar.

Voorbeeld ontvangst via Izettle uit frankrijk en Engeland Converted Amount Refunded Fee Card Brand Card Funding Card Name Card Issue Country 45 0 0, 88 Master. Card debit BLANCHET FR 50 0 0, 95 Master. Card debit BOUBE Camille FR 50 0 0, 95 Visa credit Jouve charlotte FR 50 0 0, 95 Master. Card debit RINGOU VIRGINIE FR 60 0 1, 09 Master. Card debit BAMROUNSAVATH GAELLE FR 50 0 0, 95 Visa credit LAMBERT Christophe FR 50 0 0 Visa credit Lambert Christophe FR 75 0 1, 3 Visa credit CASTETS Margaux FR 50 0 0, 95 Visa credit Buil AurŽlien FR 50 0 0 Visa prepaid Buil AurŽlien GB 50 0 0, 95 Visa credit LALLE Caroline FR 50 0 0, 95 Master. Card debit Bitard helene FR 50 0 0, 95 Visa debit Mme sabrina bouzerara FR 90 0 1, 51 Master. Card credit PRUCHNICKI DAVID FR 100 0 1, 65 Visa debit BLANCON MŽlanie FR 50 0 0, 95 Master. Card credit Gauthiez Laurent FR

Land Drempelbedrag Bulgarije Cyprus Denemarken Duitsland Estland Finland Frankrijk Griekenland Hongarije Ierland Italië Letland Litouwen Luxemburg BGN 70. 000 EUR 35. 000 DKK 280. 000 EUR 100. 000 EUR 35. 151 EUR 35. 000 EUR 100. 000 EUR 35. 000 HUF 8. 800. 000 EUR 35. 000 LVL 24. 000 LTL 125. 000 EUR 100. 000

Malta Oostenrijk Polen Slowakije Spanje Tsjechië Verenigd Koninkrijk Zweden EUR 35. 000 PLN 160. 000 EUR 35. 000 CZK 1. 140. 000 GBP 70. 000 SEK 320. 000

bijzonderheden

Bijzonderheden met betrekking tot reiskosten In de prijs van vervoersbewijzen in het openbaar vervoer (trein, bus, tram, metro) en taxibonnen zit 9% btw, ook al staat dat er niet op. Als je het vervoersbewijs in je administratie bewaart, dan mag je 9/109 van de prijs als betaalde btw terugvragen. De kosten exclusief btw (100/109 van de prijs) belast je door aan de opdrachtgever.

Bij het doorbelasten van autokosten ben je vrij om met de opdrachtgever een kilometervergoeding overeen te komen. Hiervoor gelden geen fiscale regels. De vergoeding is omzet en je betaalt er gewoon btw en inkomstenbelasting over. Inkomsten belastingvrij is voor het gebruik van een privéauto: € 0, 19 per kilometer Als je dit bedrag kiest kan je er geen discussie krijgen met je opdrachtgever.

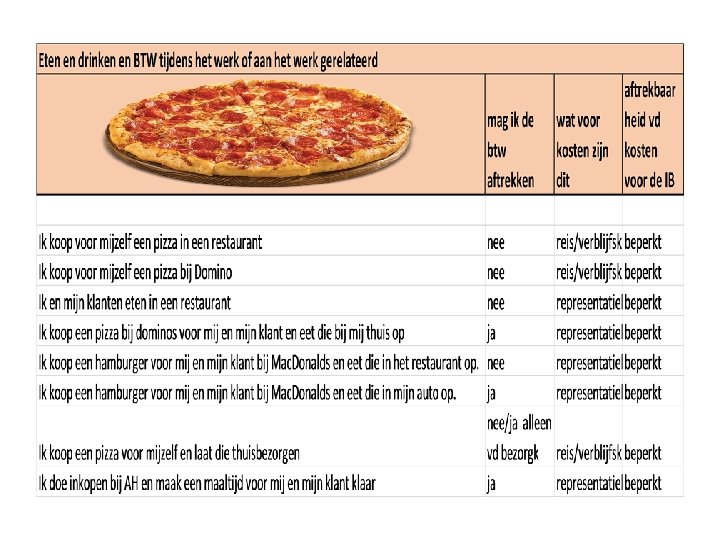

Btw op eten en drinken? Btw over eten en drinken in een hotel, restaurant, café, pension en dergelijke mag je niet terugvorderen. (behalve als je zelf kookt) Je belast de kosten inclusief btw door aan de opdrachtgever.

verzendkosten en porti? Bestel je weleens iets via het internet, dan zie je dat de verzendkosten soms buiten de btw-heffing vallen. Ook op postzegels zit geen btw. Maar als jij iets naar of namens een opdrachtgever verstuurt en je belast de verzendkosten door, dan moet je dat optellen bij de omzet en daarover de btw heffen die voor jouw dienstverlening geldt (meestal 21%).

NOOIT : originele bon meesturen met factuur naar je opdrachtgever. Daardoor kun je zelf bij een belastingcontrole in de problemen komen, omdat je jouw zakelijke kosten en teruggevraagde btw niet goed kunt verantwoorden.

Auto’s motoren en btw

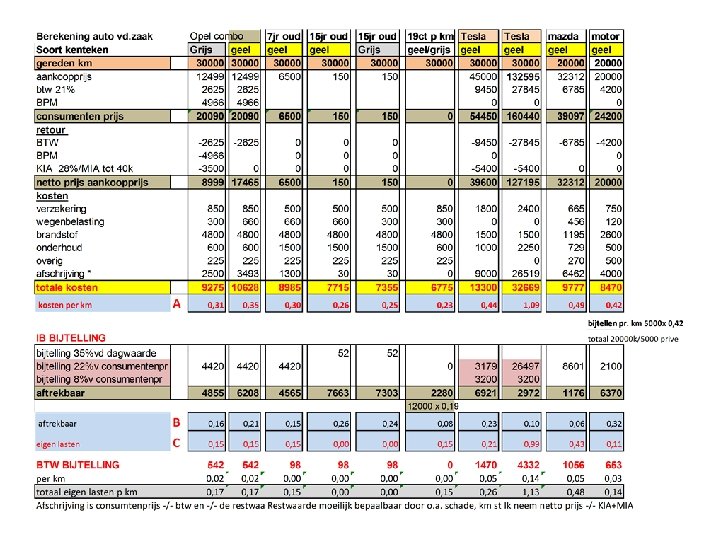

De BTW bijtelling voor auto‘s • Trek je de btw af van je nieuwe auto, op je aangifte. • Dan moet je op de laatste aangifte van het jaar (over de aankoopprijs van de auto incl BTW en BPM) 2, 7% ( hoog tarief)bijtellen • Als je bij de aankoop van een gebruikte auto, geen btw in mindering hebt gebracht op je aangifte. • Moet je op de laatste aangifte van het jaar de bijtelling het lage tarief 1, 5% (van de aankoopprijs van de auto incl BTW en BPM) bijtellen.

Motorrijden is voordeliger • De kosten van een motor zijn aftrekbaar in de onderneming indien dit zakelijk gezien verdedigbaar is. De belastingdienst betaalt namelijk niet mee aan je hobby.

Rekenvoorbeeld Motor/Auto

Motor kosten BTW Totaal gereden km's Aanschaf motor 5. 000, 00 1. 050, 00 Onderhoud en brandstof 1. 500, 00 315, 00 Totaal kilometers Totaal 6. 500, 00 1. 365, 00 -1625 -341 4. 875, 00 1. 024, 00 bijtelling prive totaal aftrekbaar Dus bijtellen privé (inkomstenbelasting) (3000 km/12000 km x € 6500=) BTW Totaal gereden km's totaal 6. 500, 00 1. 365, 00 bijtelling auto = 25% v. € 5000 -1250, 00 -341 1000, 00 kosten onderhoud aftrekbaar 1500, 00 totaal aftrekbaar 1250, 00 3000 12000 341, 25 Motor = auto kosten afschrijving 5000/ 5 jr 12000 1625, 00 Dus bijtellen privé (BTW) (3000 km/12000 km x € 1365=) kosten waarvan prive km's 1. 024, 00

belastingcontrole • Bewijslast ligt bij de ondernemer. • Er dient aannemelijk te worden gemaakt dat de gemaakte kosten verband houden met een (toekomstig ondernemerschap) • Het ondernemerschap eindigt als de laatste BTW handelingen zijn verricht. • Facturen zijn betaald en ontvangen, aangifte BTW is gedaan

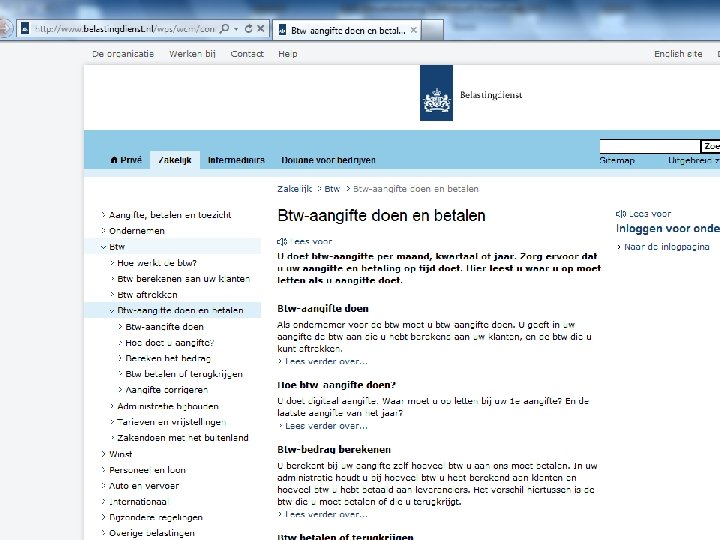

Er zijn verschillende manieren om aangifte te doen. • 1. Je ontvangt een papieren uitnodiging • 2. je ontvangt een gebruikersnaam en wachtwoord, dan moet je digitaal aangifte doen. • Of er wordt aangifte voor je gedaan, deze aangifte moet je wel meenemen in je kwartaal aangifte. Via DHL of een andere importeur bij invoer van goederen

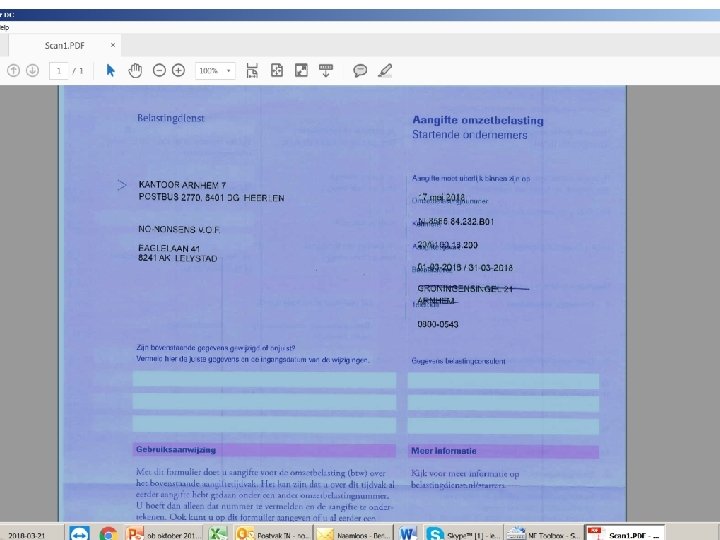

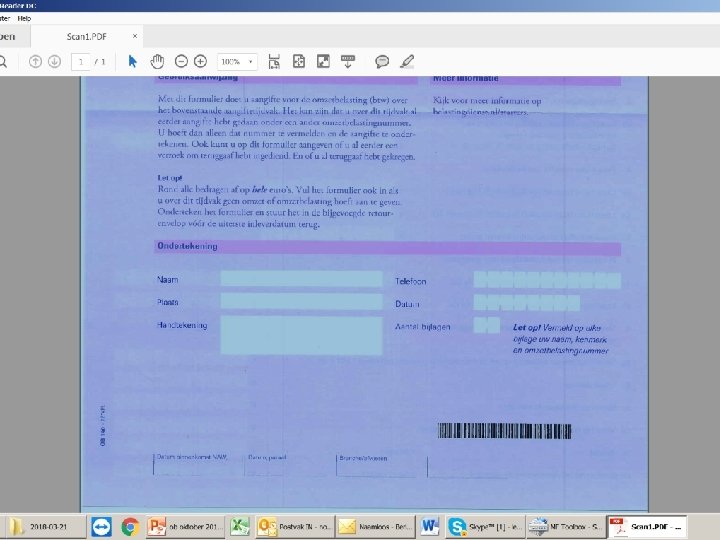

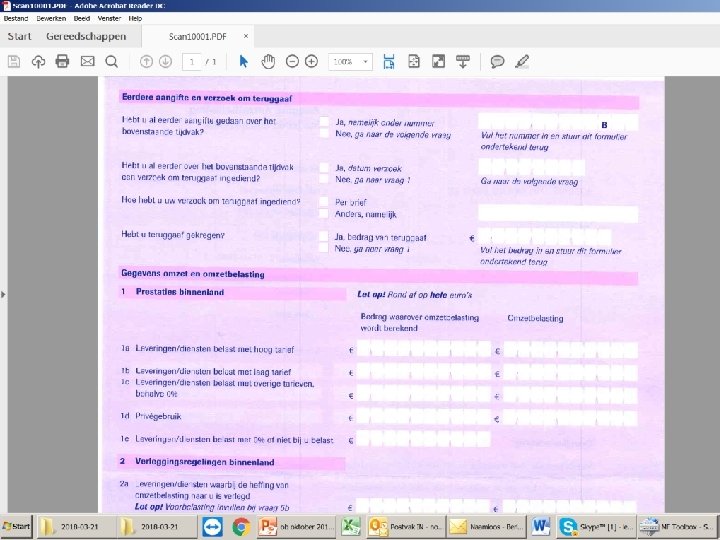

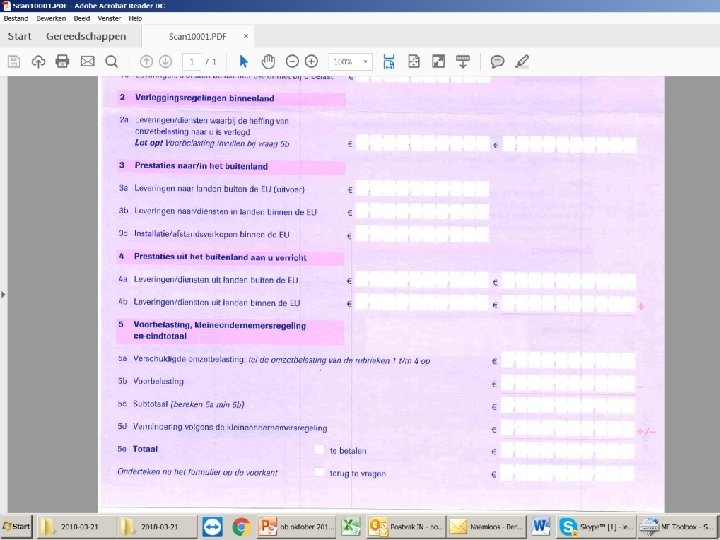

Papieren aangifte

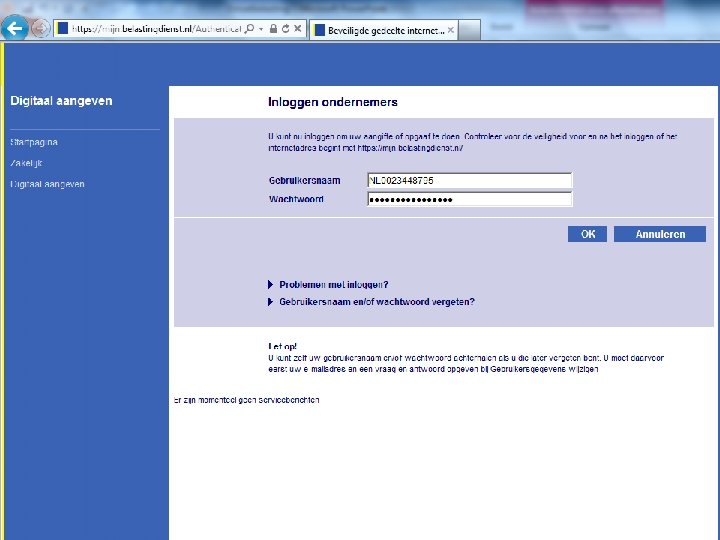

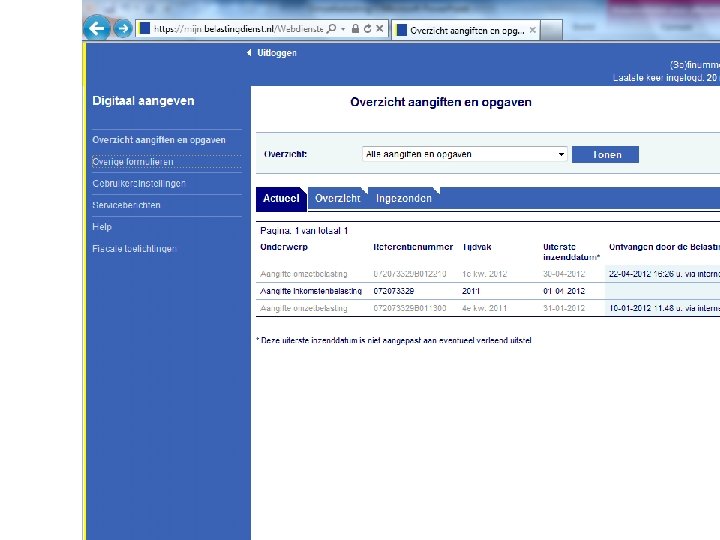

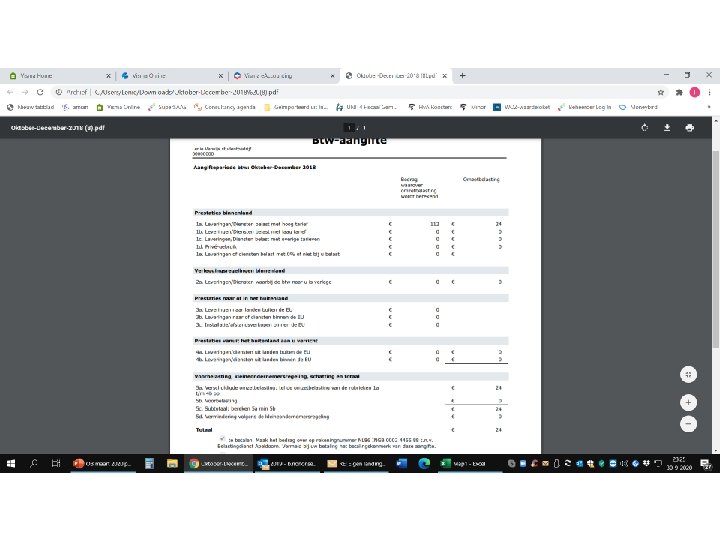

Digitale aangifte via belastingdienst

BTW via boekhoudsysteem • Zorg dat je boekhouding up to date is. • Dan is het slechts een druk op de knop. • En hoef je zelf niet na te denken.