A Parte 1 Mercado Financeiro Prof Alex Alves

ENTIDADES SUPERVISORAS")

Responsabilidade: fixar as diretrizes e normas")

É um órgão colegiado que integra")

de quatro instituições: banco")

")

– Conferem a seu detentor, chamado de acionista,")

")

com")

Um titulo")

Um titulo")

Um")

• Baseia-se na analise gráfica, quer seja pelo método")

Sinalização de baixa Euforia Distribuição Pânico Alta sensível Acumulação")

máximo Preço fechamento abertura mínimo Tempo")

máximo Preço abertura fechamento mínimo Tempo")

Onde:")

K CP = R F")

Onde: Ri =")

VARI NCIA (MERCADO) CONTRIBUIÇÃO DO RISCO")

Ação H Ação L jan/06 0, 1 fev/06")

Seja uma ação com dividendos projetados para o próximo")

VP")

KCP =")

Valor do")

x EBIT")

1 - = Payout Ratio Lucro (Lt)")

ratio, and")

onde K é o custo médio ponderado do")

Retorno Esperado, E(R) Distribuição do Retorno do")

Escolha entre Ativos de Risco (Modelo Média-Variância) Premissas Comportamentais C B")

Escolha entre Ativos de Risco (Modelo Média-Variância) Investidor 2 C B")

RF (RM-RF) RP")

Fronteiras de Possibilidades")

")

M =")

- Slides: 181

A Parte 1 – Mercado Financeiro Profº Alex Alves alexds. alves@gmail. com

Mercados de Capitais • Módulo 1 – Conceitos Básicos • Módulo 2 – Mercado de Ações e seus Derivativos • Módulo 3 – Derivativos e Mercados Futuros

Mercados de Capitais • Módulo 0 – Organização e atores do Sistema Financeiro Nacional

Sistema Financeiro Nacional 1. Composição do SFN 2. Órgãos normativos 3. Entidades supervisoras 4. Operadores 5. Mercados financeiros 6. Principais papéis negociados e operações no MF 4

Sistema Financeiro Nacional Composição do SFN ÓRGÃOS NORMATIVOS SISTEMA FINANCEIRO NACIONAL (SFN) ENTIDADES SUPERVISORAS OPERADORES

Órgãos Normativos

Órgãos Normativos Conselho Monetário Nacional - CMN Responsabilidade: expedir diretrizes gerais para o bom funcionamento do SFN. Integrantes: Ministro da Fazenda (Presidente), Ministro do Planejamento, Orçamento e Gestão e Presidente do Banco Central do Brasil. Funções: • adaptar o volume dos meios de pagamento às reais necessidades da economia; • regular o valor interno e externo da moeda e o equilíbrio do balanço de pagamentos; • orientar a aplicação dos recursos das instituições financeiras; • propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros; • zelar pela liquidez e solvência das instituições financeiras; • coordenar as políticas monetária, creditícia, orçamentária e da dívida pública interna e externa.

Órgãos Normativos Conselho Nacional de Seguros Privados (CNSP) Responsabilidade: fixar as diretrizes e normas da política de seguros privados Composição: Ministro da Fazenda (Presidente), representante do Ministério da Justiça, representante do Ministério da Previdência Social, Superintendente da Superintendência de Seguros Privados, representante do Banco Central do Brasil e representante da Comissão de Valores Mobiliários. Funções: • regular a constituição, organização, funcionamento e fiscalização dos que exercem atividades subordinadas, bem como a aplicação das penalidades previstas; • fixar as características gerais dos contratos de seguro, previdência privada aberta, capitalização e resseguro; • estabelecer as diretrizes gerais das operações de resseguro; • prescrever os critérios de constituição das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores

Órgãos Normativos Conselho Nacional de Previdência Complementar (CNPC) É um órgão colegiado que integra a estrutura do Ministério da Previdência Social e cuja competência é regular o regime de previdência complementar operado pelas entidades fechadas de previdência complementar (fundos de pensão).

Entidades Supervisoras

Entidades Supervisoras BACEN Missão: Assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente Principal executor das orientações do Conselho Monetário Nacional e responsável por garantir o poder de compra da moeda nacional, tendo por objetivos: • zelar pela adequada liquidez da economia; • manter as reservas internacionais em nível adequado; • estimular a formação de poupança; • zelar pela estabilidade; e • promover o permanente aperfeiçoamento do sistema financeiro.

Entidades Supervisoras Atribuições do BACEN • Emitir papel moeda • Autorizar o funcionamento, instalação e transferência de sedes, fusões e incorporações das IF. • Realizar e controlar operações de redesconto e as de empréstimo no âmbito das IF bancárias. • Emitir dinheiro e controlar a liquidez do mercado. • Controlar o crédito, os capitais estrangeiros e receber os depósitos compulsórios dos bancos. • Efetuar operações de compra/venda de títulos públicos e federais. • Supervisionar o sistema de compensação de cheques. • Receber depósitos compulsórios das IF e executar operações de política monetária.

Entidades Supervisoras CVM É responsável por regulamentar, desenvolver, controlar e fiscalizar o mercado de valores mobiliários do país, desempenhando as seguintes funções: • Incentivar a poupança no mercado acionário. • Estimular o funcionamento das bolsas de valores e das instituições operadoras do mercado acionário. • Assegurar a lisura nas operações de compra/venda de valores mobiliários. • Promover a expansão dos negócios do mercado acionário. • Proteger aos investidores do mercado acionário.

Entidades Supervisoras Atuação da CVM Instituições Financeiras do Mercado CVM Companhias de Capital Aberto Investidores

Operadores

Operadores: Banco do Brasil • Sociedade Anônima de capital misto, controlada pela União. Até 1986 foi considerada uma autoridade monetária, atuando na emissão de moeda. O privilégio foi revogado por decisão do CMN. • Agente financeiro do Governo Federal: na execução de sua política creditícia e financeira sob a supervisão do CMN. • Banco Comercial: pode exercer atividades próprias dessas instituições. • Banco de Investimento e Desenvolvimento: financia atividades rurais, industriais, comerciais e de serviços, além de fomentar a economia de diferentes regiões. 16

Operadores: CEF As caixas econômicas são instituições financeiras públicas, autônomas e que apresentam um claro objetivo social. • A CEF executa atividades características dos bancos comerciais e múltiplos. • A CEF é o principal agente do SFH, atuando no financiamento da casa própria. • O SFH foi criado em 1964 e , com a extinção do BNH, a CEF se transformou no seu órgão executivo. • Os recursos para o SFH são originados pelo FGTS, cadernetas de poupança e fundos próprios dos agentes financeiros. 17

Operadores: CEF Outros objetivos da CEF: – Administrar com exclusividade os serviços de loterias federais – Constituir-se no principal arrecadador do FGTS – Ter o monopólio das operações de penhor, que são empréstimos garantidos com bens de valor e alta liquidez como jóias, metais preciosos, pedras preciosas, etc. 18

Operadores: BNDES • Empresa pública vinculada ao Ministério do Planejamento, principal instrumento de médio e longo prazo de execução da política de financiamento do Governo Federal. • Objetivo: apoiar empreendimentos que contribuam para o desenvolvimento do país. • Atua através de agentes financeiros. . • Esses agentes são co-responsáveis na liquidação da dívida junto ao BNDES. 19

BNDES FINAME Agência Especial de Financiamento Industrial EMBRAMEC Mecânica Brasileira S. A. FIBASA Insumos Básicos S. A. - Financiam. e Participações IBRASA Investimentos Brasileiros S. A. F U S Ã O BNDES Participações S. A. - BNDESPAR 20

BNDESPAR OBJETIVO: PROMOVER A CAPITALIZAÇÃO DA EMPRESA NACIONAL POR MEIO DE PARTICIPAÇÕES ACIONÁRIAS ALTERNATIVAMENTE AO FINANCIAMENTO, O BNDESPAR COMPRA AÇÕES DAS EMPRESAS, INJETANDO RECURSOS PRÓPRIOS (NÃO EXIGÍVEIS) PARA FINANCIAR SEUS INVESTIMENTOS. APÓS CONSOLIDADO O INVESTIMENTO, O BANCO VENDE AS AÇÕES ADQUIRIDAS NO MERCADO. OUTRA FORMA DE ATUAÇÃO É A GARANTIA OFERECIDA NO LANÇAMENTO PÚBLICO DE NOVAS AÇÕES E FINANCIAMENTO PARA QUE OS ACIONISTAS VENHAM A SUBSCREVER O AUMENTO DE CAPITAL DA EMPRESA. 21

Operadores: Bancos Comerciais Constituídas em forma de S. A. Executam operações de crédito de curto prazo Capacidade de criar moeda Tendência a concentração via fusões Prestação de serviços, pagamento de cheques, cobranças, transferências, ordens de pagamentos, aluguel de cofres, custódia de valores, operações de câmbio – Classificação: – – – Bancos de varejo: trabalham com muitos clientes Bancos de negócios: voltados a grandes operações Private bank: atende pessoas físicas de renda/patrimônio elevado Personal bank: atende pessoas físicas de renda elevada e pequenas e médias empresas • Corporate bank: atende pessoas jurídicas de grande porte • • 22

Operadores: Bancos Múltiplos • Formados com base nas atividades (carteiras) de quatro instituições: banco comercial, banco de investimento e desenvolvimento, sociedade de crédito, financiamento e investimento e sociedade de crédito imobiliário. • Para ser configurada como Banco Múltiplo, uma instituição deve operar pelo menos duas das carteiras mencionadas, sendo uma delas a de Banco Comercial ou Banco de Investimento. • Sua criação foi uma evolução do mercado, que mostrava que a segregação de operações impunha restrições ao setor financeiro com grandes disponibilidades em algumas IF e déficits em outras. 23

Operadores: Bancos de Investimento • Não têm capacidade de criação de moeda. • Grandes fornecedores de créditos de médio e longo prazo, suprindo os agentes carentes de recursos com fundos para capital de giro e capital fixo. • Realizam operações de maior escala como repasse de recursos oficiais e recursos do exterior. • Avais, fianças, custódias, administração de carteiras de títulos e valores mobiliários, etc. • Usam recursos de terceiros provenientes da colocação de CDB, vendas de cotas de fundos de investimento, empréstimos contratados no país e no exterior. 24

Operadores: Bancos de Desenvolvimento • Não têm capacidade de criação de moeda. • Instituições públicas estaduais que visam promover o desenvolvimento econômico e social da região de atuação. • Apóiam o setor privado da economia por meio de empréstimos, financiamentos e arrendamento mercantil. • Sua constituição e funcionamento dependem de autorização do Banco Central.

Operadores: Sociedades de Crédito, Financiamento e Investimento • Não têm capacidade de criação de moeda. • Conhecidas como financeiras, dedicam-se a financiar bens duráveis às pessoas físicas por meio do mecanismo de crédito direto ao consumidor (CDC). • Além dos recursos próprios, a fonte de recursos destas IF, consiste no aceite e colocação de LC no mercado. • As LC são emitidas pelo devedor e aceitas pela IF. • Crédito com interveniência: a IF compra os créditos comerciais de uma loja. A empresa comercial emite as LC e a financeira as aceita. 26

27

Operadores: Sociedades de Arrendamento Mercantil • Não têm capacidade de criação de moeda. • Realizam operações de leasing de bens nacionais, adquiridos de terceiros e destinados ao uso dos arrendatários. • Os recursos são levantados pela emissão de debêntures e empréstimos no país e no exterior. • Os principais tipos de leasing são: – Operacional: similar a um aluguel, realizado pelas empresas fabricantes dos bens. – Financeiro: realizado por bancos múltiplos e sociedades de arrendamento mercantil. No final do prazo pode ser exercido o direito de compra pelo valor residual. – Lease - back: venda e aluguel automático de um bem.

Operadores: Bolsas de Mercadorias e Futuros São associações privadas civis, com objetivo de efetuar o registro, a compensação e a liquidação, física e financeira, das operações realizadas em pregão ou em sistema eletrônico. Para tanto, devem desenvolver, organizar e operacionalizar um mercado de derivativos livre e transparente, que proporcione aos agentes econômicos a oportunidade de efetuarem operações de hedging (proteção) ante flutuações de preço de commodities agropecuárias, índices, taxas de juro, moedas e metais, bem como de todo e qualquer instrumento ou variável macroeconômica cuja incerteza de preço no futuro possa influenciar negativamente suas atividades.

Operadores: Bolsas de Valores As bolsas de valores são sociedades anônimas ou associações civis, com o objetivo de manter local ou sistema adequado ao encontro de seus membros e à realização entre eles de transações de compra e venda de títulos e valores mobiliários, em mercado livre e aberto, especialmente organizado e fiscalizado por seus membros e pela Comissão de Valores Mobiliários. Possuem autonomia financeira, patrimonial e administrativa 30

Operadores: Outros • Não têm capacidade de criação de moeda. • Cooperativas de Crédito: voltadas a viabilizar créditos a seus associados, além de prestar determinados serviços. • Sociedades de Crédito Imobiliário: voltam-se ao financiamento de operações imobiliárias, que envolvem compra e venda de imóveis. Prestam apoio a outras operações do setor imobiliário como loteamentos, incorporações, etc. Os recursos são levantados por meio de letras imobiliárias e cadernetas de poupança. • Associações de Poupança e Empréstimo: IF que atuam também na área habitacional, por meio de financiamentos imobiliários. 31

Mercados Financeiros 1. Mercado monetário 2. Taxas de juros no MF 3. Mercado de crédito 4. Mercado de capitais 5. Mercado cambial 32

Segmentação do MF MERCADO DE CRÉDITO MERCADO MONETÁRIO MERCADO FINANCEIRO MERCADO DE CAPITAIS MERCADO CAMBIAL JUROS: MOEDA DE TROCA DESSES MERCADOS 33

1. Mercado Monetário Envolve operações de curto e curtíssimo prazo. Estruturado visando o controle da liquidez. Prazos reduzidos e alta liquidez (NTN, LTN, CDI). Títulos negociados são escriturais ou seja, não são emitidos fisicamente. • SELIC: Sistema Especial de Liquidação e Custodia, desenvolvido pelo BC e Andima em 1979, para o controle, liquidação e custódia das operações com títulos públicos. • CETIP: Central de Custódia e de Liquidação Financeira de Títulos Privados, começou a funcionar em 1986. Semelhante ao SELIC, abriga títulos como CDB, RDB, debêntures, CDI, etc. . • • 34

1. Mercado Monetário • SELIC: Sistema Especial de Liquidação e Custodia, tem uma taxa de juros chamada taxa Selic ou D 0. • CETIP: Central de Custódia e de Liquidação Financeira de Títulos privados, tem uma taxa de juros chamada taxa Cetip ou D 1. • A taxa Selic permite a compra e venda diária de títulos, através da taxa Selic conhecida por overnight (taxa de juros diária). • Como os títulos negociados no Selic são de grande liquidez e risco mínimo, a taxa definida nesse ambiente se reconhece como uma taxa livre de risco da economia. • Na Cetip a liquidação é feita no dia seguinte ao da operação. Por isso D 1. A taxa Cetip é ligeiramente maior que a Selic por o risco desse dia adicional. 35

Títulos Públicos • Títulos do Tesouro Nacional: voltados a execução da política fiscal do Governo, antecipando receitas ou financiando déficits. – LTN - Letras do Tesouro Nacional – LFT - Letras Financeiras do Tesouro – NTN - Notas do Tesouro Nacional • Títulos do Banco Central: têm por objetivo a implementação e execução da política monetária. – BBC - Bônus do Banco Central – LBC - Letras do Banco Central – NBC - Notas do Banco Central

Títulos Públicos • LTN - Letras do Tesouro Nacional: emitidas por prazos de 28 dias e negociadas com deságio. • LFT - Letras Financeiras do Tesouro: rendimentos definidos pela taxa Selic. Papéis atraentes para o investidor sendo seus prazos de emissão definidos pelo Tesouro Nacional. • NTN - Notas do Tesouro Nacional: oferecem rendimento pós fixado e atrelados a um indexador da economia. Prazo de emissão 3 meses e pagamento dos juros periódico.

Mercado Aberto Títulos BC Venda Primária ou Leilão Primário Propostas IF através dos Dealers Mercado Secundário ou Mercado Aberto OPERAÇÕES OVER NIGHT Taxa Selic 38

Atuação dos Bancos no Mercado Monetário RESERVAS MONETÁRIAS DOS BANCOS • Volume de Depósitos Voluntários junto AM • Volume de Depósitos Compulsórios junto AM • Dinheiro no caixa das instituições BANCOS CAPTAÇÃO DE RECURSOS • DEPÓSITOS A VISTA • COLOCAÇÃO DE TÍTULOS APLICAÇÕES EM ATIVOS • Créditos • Carteiras de Títulos e Valores • Moeda estrangeira 39

Transações que afetam as Reservas Bancárias • Depósitos compulsórios • Recolhimentos e transferências ao Tesouro de tributos e contribuições federais • Negociações com títulos de sua própria emissão • Saldo das transações realizadas (entrada/saída) • Operações com títulos públicos em leilão primário e no mercado secundário • Operações com moeda estrangeira

Equilíbrio de contas das IF no final do dia • Mercado interfinanceiro: operações lastradas em CDI, de emissão dos participantes e de circulação restrita a esse mercado. • Transações realizadas eletronicamente entre IF e repassadas aos terminais da CETIP, para registro e controle. • Operações de Redesconto no BC, para cobrir posições desfavoráveis de caixa.

Mercado de Títulos da Dívida Externa • Constituído pelos papéis emitidos pelas diversas economias na (re)negociação de suas dívidas externas com credores privados e organismos financeiros internacionais como o FMI e o Banco Mundial. • Bônus (Bonds): principal papel representativo da dívida do Brasil. É um título de renda fixa que identifica uma obrigação de pagamento do Brasil, diante de um empréstimo concedido por um investidor.

2. Taxas de Juros do MF • TR ou Taxa Referencial: apurada e mensalmente anunciada pelo governo, calcula-se pela remuneração média mensal (taxas prefixadas) dos CDB/RDB operados pelos maiores bancos menos um redutor que reflete a taxa de juro real (custos, tributos). Reflete a taxa futura esperada de inflação. • TBF ou Taxa Financeira Básica: calculada pelo BC com base nos rendimentos médios mensais oferecidos pelos CDB de 30 dias. Não sofre redutor. É uma taxa futura de juros dos títulos de renda fixa. • TJLP ou Taxa de Juros de Longo Prazo: se calcula em base as taxas de juros dos títulos da dívida externa e interna do Brasil. Prazo de 3 meses. Usa-se para remunerar os recursos do PIS/PASEP, e do FAT. Está previsto para substituir a TR nos financiamentos do BNDES.

3. Mercado de Crédito • Visa suprir as necessidades de caixa de curto e médio prazo dos vários agentes econômicos, por meio de créditos a pessoas físicas ou empréstimos e financiamento às empresas. • Empréstimos de Curto e Médio Prazo – – – – Desconto Bancário de Títulos Contas Garantidas Créditos Rotativos Operações de Hot Money Empréstimos para Capital de Giro e Pagamento de Tributos Operações Vendor/Resolução 63 CDC/Assunção de Dívidas/ACC/ACE • Serviços Bancários

Empréstimos de Curto e Médio Prazo • Desconto Bancário de Títulos: operação de crédito típica do sistema bancário, envolvendo duplicatas e promissórias. O empréstimo é concedido contra a garantia do título representativo de um crédito futuro. • Contas Garantidas: similar ao cheque especial. • Créditos Rotativos: para financiar capital de giro. São próximas às contas garantidas, mas com garantia de duplicatas. A medida que as duplicatas vencem, devem ser substituídas por outras para manter o limite e a rotatividade do crédito. Movimentadas por meio de cheques. 45

Empréstimos de Curto e Médio Prazo • Operações Hot Money: empréstimos de curto e curtíssimo prazo (de 1 a 7 dias), para cobrir necessidades permanentes de caixa das empresas. Taxas formadas com base nas taxas dos CDI. São as taxas CDI over as que estabelecem os juros para as operações de hot money. • Empréstimos para Capital de Giro e Pagamento de Tributos: – Capital de Giro: garantias por meio de duplicatas, avais, notas promissórias, etc. – Pagamento de Tributos: adiantamentos para liquidação de impostos e tarifas públicas. 46

Empréstimos de Curto e Médio Prazo • Operações de VENDOR: financiamento das vendas baseado no princípio da cessão de crédito, que permite a uma empresa vender a prazo e receber o pagamento a vista. SEM VENDOR EMPRESA VENDEDORA À VISTA R$ 100 À PRAZO R$ 110 COM VENDOR BANCO EMPRESA COMPRADORA À PRAZO R$ 108 47

Empréstimos de Curto e Médio Prazo • Repasse de Recursos Externos - Resolução 63: repasse de recursos contratados por meio de captações em moeda estrangeira efetuada pelos bancos comerciais e múltiplos e os bancos de investimento. • Encargos: taxa Libor + spread + comissão de repasse + variação cambial. • Crédito Direto ao Consumidor (CDC): operação destinada a financiar a compra de bens e serviços por consumidores ou usuários finais. É concedido por sociedades financeiras e a garantia é a alienação do próprio bem. 48

Empréstimos de Curto e Médio Prazo • ACC: Adiantamento de Contratos de Câmbio são adiantamentos aos exportadores lastreados nos contratos de câmbio firmados com clientes externos. Tem características de financiamento a produção exportável (pode ser feito na fase de produção da mercadoria). • ACE: Adiantamento sobre Cambiais Entregues, caso o exportador solicite os recursos após o embarque. Neste caso o adiantamento será realizado sobre as cambiais entregues e esta operação caracteriza o financiamento da venda ao exterior. 49

4. Mercado de Capitais • Está estruturado para suprir as necessidades de investimento dos agentes econômicos, por meio de diversas modalidades de financiamento a médio e longo prazos para capital de giro e capital fixo. – – – – Financiamento de Capital de Giro Operações de Repasses Arrendamento Mercantil Oferta Pública de Ações e Debêntures Securitização de Recebíveis Mercado de Bônus e Rating Warrants e Títulos Conversíveis Forfaiting 50

Mercado de Capitais • Financiamento de Capital de Giro: visa suprir as necessidades de recursos do ativo circulante (C. G. ) das empresas. • Prazo de resgate: 6 à 24 meses com garantia de duplicatas, avais ou hipoteca s/ativos reais. • Recursos: depósitos a prazo fixo captados pela emissão de CDB e RDB ou pela colocação de outros papéis no mercado. – Commercial papers: nota promissória de prazo até 9 meses, instrumento ágil e de custo menor pela eliminação da intermediação financeira. Nota - Regulação: só é possível emitir CP se o índice de endividamento (PC+ELP)/PL < 1, 2 (registrados no CETIP) 51

Operações de Repasses • São processadas através da contratação de empréstimos em moeda estrangeira pelas IF sediadas no país e seu conseqüente repasse às empresas comerciais, industriais e de serviços, visando o financiamento de capital de giro e de capital fixo. • Regulamentadas pelo BC por meio da Resolução 63. Banco Estrangeiro (Emprestador) Empresa tomadora dos recursos Banco Nacional (Repassador) 52

Operações de Repasses • Alocação de disponibilidades provenientes de fundos governamentais em ativos de empresas nacionais consideradas de interesse econômico nacional. • Apoio financeiro a pequena e média empresa. • Incentivo à produção de bens de capital. • Operações de longo prazo, com intermediação de alguma IF e com taxas de juros favorecidas. • Recursos provenientes de dotações orçamentárias da União, PIS, Finsocial e captações no exterior. • Executores: BNDES (BNDESPAR e Finame), bancos regionais de desenvolvimento, CE e BB. 53

Arrendamento Mercantil • Modalidade praticada mediante a celebração de um contrato de AM (aluguel) efetuado entre um cliente (arrendatário) e uma sociedade de arrendamento mercantil (arrendadora), visando à utilização pelo primeiro de certo bem durante um prazo determinado e cujo pagamento é realizado na forma de aluguel (arrendamento). Empresas Produtoras dos Bens Empresas que necessitam os Bens Empresas de Leasing 54

Oferta Pública de Ações e Debêntures • A emissão e colocação de ações é uma operação típica das S. A. Ela é uma das formas mais vantajosas de levantar recursos. Obedecem a uma sistemática legal. • Denomina-se subscrição de ações ou underwriting, tendo os atuais acionistas o privilégio da compra dessas ações. • Lançamento no mercado primário e negociadas entre investidores no mercado secundário (pregões das bolsas de comércio). • Debêntures: títulos privados de crédito, emitidos por sociedades por ações e colocadas no mercado entre investidores institucionais. Visam o levantamento de fundos de médio e longo prazos.

Oferta Pública de Ações e Debêntures • Debêntures: emissão privada ou pública. – Emissão privada: quando os investidores são identificados previamente, geralmente investidores institucionais. – Emissão pública: através de intermediários financeiros constituídos por uma instituição ou um conjunto delas (pool), que se responsabiliza pela coordenação da colocação dos debêntures junto aos investidores no mercado. • O lançamento público segue o mesmo procedimento do lançamento de ações e deve ser registrado e ter autorização da CVM. • Emissão escritural, ou seja não há emissão física do título, devendo ser registradas na Cetip/SND - Sistema Nacional de Debêntures.

Securitização de Recebíveis • Captações financeiras por meio de títulos emitidos pelos próprios tomadores de recursos. • Operação realizada por empresas com uma carteira pulverizada de valores a receber, que negocia essa carteira com uma empresa criada para essa finalidade: Sociedade de Fins Especiais (SFE), que levanta recursos no mercado mediante a emissão de títulos (debêntures) lastreados nos valores a receber. • A SFE forma um caixa (títulos de longo prazo) para financiar títulos de curto prazo. • Um Agente Fiduciário (Trustee) é nomeado para monitorar a situação da SFE e proteger os debenturistas. 57

Mercado de Bônus • O mercado internacional de divisas permite o levantamento de recursos por meio da emissão de títulos pelos próprios tomadores. • Captações pela emissão de Commercial Papers e Bônus são as principais. • Bônus: títulos de renda fixa, representativos de dívidas de maior maturidade, emitidos diretamente pelos tomadores de recursos. Emitidos por empresas privadas, governo e instituições públicas. Geralmente com garantia bancária. • Taxas: podem ser fixas ou flutuantes. • Remuneração: definida com base nas taxas dos Bônus do Tesouro dos Estados Unidos. 58

Mercado de Bônus • Prêmio pelo risco ou default premium, para compensar pela eventual insolvência do emitente. • Os adquirentes são investidores institucionais como fundos de pensão, IF, governos, grandes corporações, fundos de investimento e similares. • O emitente do título capta os recursos junto aos investidores, eliminando a presença de IF nas funções tradicionais de reserva e fonte natural dos fundos. • IF atuam como prestadoras de serviços: – tomadores de recursos (emissores) – incorporando esse títulos a sua carteira de aplicações – intermediários nos lançamentos de outras empresas • Diluição (risco) e liquidez (mercado secundário) 59

Rating das Dívidas e Bônus de alto risco • Ratings: avaliações de risco que são atribuídos a partir dos demonstrativos financeiros publicados e outras informações conjunturais e/ou setoriais, que expressam a qualidade da dívida em termos de inadimplência e garantias de crédito. • Standard & Poor’s/Moody’s. • Títulos de baixa qualidade são chamados junk bonds. • A taxa de juros destes títulos é maior que a correspondente aos títulos de boa qualidade. • Os Bônus do Tesouro dos EU são considerados sem risco. 60

Warrants • São títulos que concedem a seu titular o direito de adquirir outros títulos de emissão da própria empresa. Representam uma opção de compra futura concedida pelo emitente do título, a um preço previamente definido. • Os warrants são geralmente conversíveis em ações ou em títulos de dívidas. Alguns dão o direito de escolha na compra de ações ou obrigações e outros, mais raros, dão o direito de compra de mercadorias. • Podem ser emitidos junto com outros títulos ou separados, podendo ser neste caso negociado separadamente. • As condições da opção são indicadas no lançamento. 61

Títulos Conversíveis • Concedem a seu titular o direito de trocar os ativos possuídos por outros. • Um caso comum é o Bônus Conversível em Ações da empresa emitente. • As debêntures costumam ser emitidas com cláusula de conversibilidade em ações da empresa. No momento do resgate, o debenturista faz a opção de receber em dinheiro ou em ações. 62

Forfaiting • Este mercado concentra as negociações com títulos de crédito e contratos representativos de exportações realizadas por empresas brasileiras. São operações ágeis para reforçar o capital de giro das empresas exportadoras. • O título de crédito aceito pelo importador é adquirido como em uma operação de desconto por uma IF, que repassa o valor descontado à empresa exportadora. • A IF costuma assumir o risco da liquidação da dívida. • O custo é função do risco da importadora e da economia. 63

5. Mercado Cambial • Segmento financeiro em que ocorrem operações de compra e venda de moedas internacionais conversíveis. • Operadores de câmbio: especialistas vinculados às IF na função de transacionar divisas. • Corretoras de câmbio: intermediários entre os operadores e os agentes econômicos interessados em comprar ou vender moeda. • Taxa LIBOR: taxa de juros interbancária de Londres. • Taxa PRIME: taxa de juros cobradas pelos bancos norteamericanos aos clientes preferenciais.

Operações Futuras e Arbitragem de Câmbio • Na modalidade de operação cambial futura, a moeda é negociada no presente em paridade e quantidade, ocorrendo a entrega efetiva no futuro. • Permite se proteger de eventuais variações da moeda no período considerado, eliminando os riscos cambiais tão comuns nas operações de comércio internacional. • As diferenças de cotações temporárias de uma moeda em diferentes centros financeiros, permite tirar vantagens através do processo chamado arbitragem.

Mercados de Capitais • Módulo 1 – Conceitos Básicos

Divisões do Mercado de Capitais 1. Mercado de Renda Variável 2. Mercado de Renda Fixa 3. Mercado de Câmbio 4. Mercado de Derivativos

Operações no mercado de capitais • • Operações de Investimento Operações de Especulação Operações de Arbitragem Operações de Manipulação (é ilegal)

Investimento • Investidor: O investidor compra porque deseja ser sócio, participar nos lucros e no crescimento. O Objetivo é maximizar valor para os acionistas. Não obrigatoriamente o lucro, mas sim a riqueza dos investidores. O foco está nas decisões de investimento: quais projetos , como são financiados e como é a política de dividendos.

Especulação • Especulador: Não quer o ativo. Não está preocupado com valor. O especulador acredita que os preços serão corrigidos (para cima ou para baixo), e quer obter vantagem. A partir de sua certeza (ou esperança) investe tomando então a ponta de compra ou de venda.

Arbitragem • Arbitrador: O Arbitrador não deve ser considerado um investidor. O arbitrador não esta preocupado com valor nem com qualquer outra forma de avaliação, posto que esta apenas interessado em "travar" uma posição de lucro certo, sem risco e sem investimento.

Manipulação • Manipulador: Atividade criminosa onde o manipulador distorce, manipula e interfere nas informações, de forma a enganar compradores e vendedores sobre a real situação de determinado bem. Visa obter lucro às custas de subsidiar decisões enganosas aos outros.

Mercado de Renda Fixa x Variável • Repasse dos recursos de poupadores & investidores às empresas pode ser feito de duas formas: • Dívida • Ações

Mercado de Renda Fixa x Variável • Dívida: Os investidores compram títulos emitidos pelas empresas que precisam de dinheiro. Esses títulos dão aos investidores o direito de receber a quantia emprestada, mais juros previamente determinados. Os títulos são chamados de títulos de dívidas e esse mercado é conhecido como o mercado de renda fixa.

Mercado de Renda Fixa x Variável • Ações: Também aqui os investidores compram títulos emitidos por empresas. Mas os títulos não garantem remuneração fixa aos investidores. A remuneração dos títulos são os dividendos – parte do lucro que uma empresa de capital aberto distribui entre seus acionistas. Os investidores tornam-se sócios da empresa. Esses títulos são chamados ações e o mercado é conhecido como mercado de renda variável.

Mercado Primário X Secundário • A colocação de títulos no mercado é chamada de lançamento no mercado primário. • Quando uma empresa faz essa colocação pela primeira vez, no caso de ações, por exemplo, diz-se que a empresa está sendo listada em bolsa (em inglês IPO- Initial Public Offering) • Quando um investidor vende ações para outro investidor, o faz no mercado secundário

A negociação dos títulos é feita em mercados secundários específicos • Nas bolsas de valores para ações. • Cetip ( Central de Custódia e de Liquidação Financeira de Títulos Privados ) para os títulos de dívida das empresas. • Selic ( Sistema Especial de Liquidação e Custódia de Títulos públicos Federais)

Mercado de Renda Variável O que são Ações? • Ações são as menores parcelas do capital de uma empresa. • São títulos que não garantem remuneração predeterminada aos investidores. • Como parte do capital de uma empresa, têm sua remuneração determinada pela capacidade da empresa em gerar lucro.

Tipos de Ação • Ordinárias (ON) – Conferem a seu detentor, chamado de acionista, o direito de voto nas assembléias de acionistas da empresa. • Preferenciais (PN) – O acionista não participa das decisões estratégicas da empresa, mas por outro lado tem prioridade no recebimento de dividendos.

Carteiras de ações • Ações SEM pagamentos de dividendos • Ações COM pagamentos de dividendos e COM bonificação e COM subscrição.

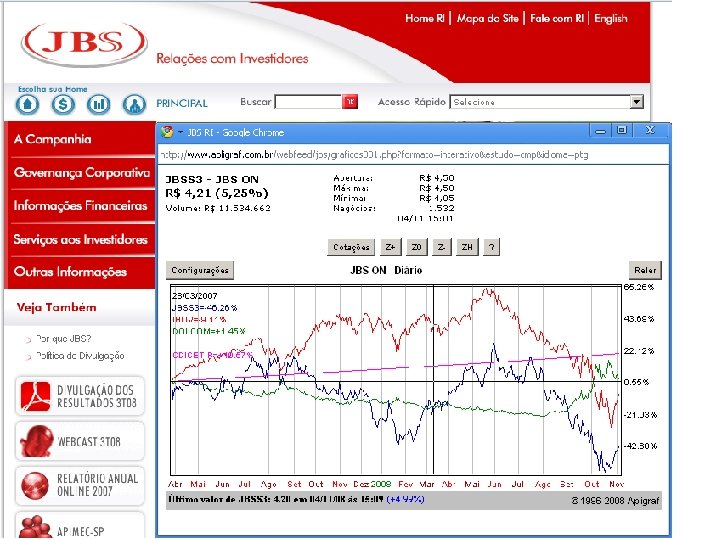

JBS Marfrig Minerva

JBS Marfrig Minerva IBOV

MARFRIG JBS MINERVA

Mercados Derivativos • Módulo 2 – Mercado de Ações e seus Derivativos

Bolsa de Valores • A bolsa de valores é um local, físico ou eletrônico, onde são negociados títulos e valores mobiliários emitidos por empresas. • As ações são os títulos mais comprados e vendidos em bolsas. • A maior bolsa da américa latina é a Bolsa de Valores de São Paulo (BOVESPA), fundada em 1890.

CVM – Comissão de Valores Mobiliários • A Comissão de Valores Mobiliários ( CVM) é responsável pela regulamentação e fiscalização do mercado de capitais no Brasil. • A principal função da CVM é garantir aos investidores do mercado de capitais segurança em suas operações.

Índices da Bolsa • O objetivo de um índice de preços de um ativo qualquer é, de um modo geral, indicar o histórico de comportamento dos preços deste ativo. • No Brasil, o índice de maior importância é o índice BOVESPA (IBOVESPA). • Trata-se do mais importante indicador do desempenho médio das cotações do mercado de ações brasileiro.

O Índice Ibovespa • O IBOVESPA é o valor atual em, moeda corrente, de uma carteira teórica de ações, constituída inicialmente em 02/01/1968, a partir de uma aplicação hipotética. • Supõe não ter sido feito qualquer investimento adicional, com reinversão total dos dividendos e direitos de subscrição, splits e bonificações recebidos.

O Índice Ibovespa • O Ibovespa é formado a partir de uma carteira hipotética composta pelo conjunto das ações que movimentaram 80% do volume transacionado na bolsa, no ultimo ano. • Aproximadamente 60 empresas têm suas ações fazendo parte do Ibovespa. • O número de ações que forma o índice varia ao longo do tempo. Ele é reavaliado de quatro em quatro meses.

Ações x Debêntures • Um investidor interessado em aplicar recursos em uma empresa pode optar por tornar-se sócio dela, neste caso adquirindo suas ações. • Ou pode optar por ser um de seus credores, neste caso emprestando dinheiro por um prazo predeterminado, adquirindo debêntures.

Capital Fechado X Aberto • Considere uma empresa de capital limitado (Ltda. ) com apenas dois sócios. • Esta cresceu e tem novos projetos com excelentes perspectivas de retorno, mas que precisa de novos investimentos pesados. • Suponha que estes dois sócios não queiram arcar sozinhos com este aporte adicional de recursos.

Diferenças entre dívida e patrimônio líquido Patrimônio líquido / Equity Dívida / Debt Direitos fixos Direitos residuais Maior prioridade sobre os fluxos de caixa Menor prioridade sobre os fluxos de caixa Reduz impostos Contratos de vida limitada Fora do controle da administração Títulos conversíveis Ações preferenciais ordinárias Não reduz impostos Não tem limite de vida Fica sob controle da administração

Custos de perda de flexibilidade As garantias que os credores utilizam para fornecer empréstimos reduzem a flexibilidade da administração da empresa Por exemplo, um banco pode exigir a obtenção de um seguro para que um veículo seja financiado A flexibilidade também é diminuída pois há uma redução do crédito disponível para necessidades futuras Importância da flexibilidade na administração de uma empresa é relacionada com. . . Disponibilidade de projetos Retorno dos projetos Empresas com Projetos com oportunidades maior de investimentos rentabilidade substanciais têm maiores devem valorizar perdas se eles mais a deixam de ser flexibilidade do realizados por que empresas falta de sem as mesmas financiamento. oportunidades Portanto a flexibilidade é mais valiosa Incertezas relacionadas às necessidades do projeto Quanto maior for a incerteza relativa ao aparecimento de oportunidade s futuras, maior o valor da flexibilidade Empresas de alta tecnologia como Microsoft e Intel têm caixas enormes e dívidas extremamente pequenas. Alguns argumentam que isso é para preservar a flexibilidade de executar projetos de alto retorno e risco.

Capital Fechado X Aberto • A abertura do capital requer uma oferta pública, chamada IPO (Initial Public Offering). • Geralmente, as ofertas públicas são conduzidas por bancos de investimento ou corretoras que recebem uma comissão pelos serviços. • A subscrição de ações é um processo conhecido também por Underwriting. • O mercado e que se negocia a primeira subscrição de ações é chamado de mercado primário.

Mercado Secundário • Concluída a emissão primária, as ações da empresa podem ser compradas no mercado secundário, via Bolsas de Valores (caso as ações sejam registradas em Bolsa) ou no mercado de balcão. • Na verdade, o mercado secundário inclui todas as operações de compra e venda de ações realizadas fora da empresa.

Operações com ADRs • O governo com o intuito de incentivar o mercado de ações autorizou as empresas a lançar os ADR (American Depositary Receipt) • O ADR é um papel emitido e negociado em bolsas no exterior, com lastro em ações em outros países.

Operações com ADRs • Para lançar ADR a empresa deve emitir ações, depositando os papeis em um banco local que atuará como custodiante. • Com lastro nestas ações, um banco no exterior, o depositário, emite o ADR que poderá ser negociado na bolsa deste outro pais.

Tema para debate • • • O que é o mercado de capitais Para que serve Quais são os principais atores Quem regulamenta e quem fiscaliza Quais são os principais produtos Fornecer exemplos numéricos de produtos

Mercado de Renda Fixa • Títulos Pré Fixados Com Cupom • Títulos Pré Fixados Sem Cupom (valor presente dado) • Títulos Pré Fixados Sem Cupom (valor futuro dado) • Títulos Pós Fixados sem Cupom • Títulos Pós Fixados com pagamento periódico de juros e CM (com Cupom)

Mercado de Renda Fixa Títulos Pré Fixados Com Cupom Um titulo é lançado hoje e custa $1. 000, 00. Este titulo paga uma taxa de juros pré fixadas de 10% ao ano, com pagamentos periódicos dos juros (com cupom), e com prazo de vencimento de 4 anos. O perfil de pagamentos deste titulo é T=0 -1. 000 t=1 100 t=2 100 t=3 100 t=4 1. 000 + 100

Mercado de Renda Fixa Títulos Pré Fixados Sem Cupom (valor presente dado) Um titulo é lançado hoje e custa $1. 000, 00. Este titulo paga uma taxa de juros pré fixadas de 10% ao ano, sem pagamentos periódicos dos juros (sem cupom), e com prazo de maturidade (vencimento) de 4 anos. Este titulo paga ao investidor no final do prazo de maturidade o valor de face mais os juros acumulados do período. O perfil de pagamentos deste titulo é T=0 t=1 t=2 t=3 t=4 -1. 000 0 1. 000 + 464, 10

Mercado de Renda Fixa Títulos Pré Fixados Sem Cupom (valor futuro dado) Um titulo com valor de resgate $1. 000, 00 paga uma taxa de juros pré fixadas de 10% ao ano, sem pagamentos periódicos dos juros (sem cupom), e com prazo de vencimento de 4 anos. Colocação do titulo no mercado na data do seu lançamento é com desconto. É deste desconto no pagamento inicial que vem o retorno do investidor. O perfil de pagamentos deste titulo é T=0 t=1 t=2 t=3 t=4 -683, 01 0 0 0 1. 000

Mercado de Renda Fixa Títulos Pós Fixados sem Cupom Um titulo é lançado hoje e custa $1. 000, 00. Este titulo paga uma taxa de juros de 8% ao ano, mais correção monetária pelo IGP, sem pagamentos periódicos dos juros (sem cupom), e com prazo de maturidade (vencimento) de 4 anos. Este titulo paga ao investidor no final do prazo de maturidade o valor de face mais os juros acumulados do período e mais a correção monetária. Os juros e a correção monetária são capitalizados anualmente. Considere que a taxa de inflação medida pelo IGP foi de Ano 1 – 6% Ano 2 – 5, 7% Ano 3 – 5, 2% Ano 4 – 5, 5% O perfil de pagamentos deste titulo é T=0 t=1 t=2 t=3 t=4 -1. 000 0 1. 691, 78

Mercado de Renda Fixa Títulos Pós Fixados c pagamento periódico juros/CM (com Cupom) Um titulo é lançado hoje e custa $1. 000, 00. Este titulo paga uma taxa de juros de 8% ao ano, mais correção monetária pelo IGP, anualmente e com prazo de maturidade (vencimento) de 4 anos. Este titulo paga ao investidor no final do prazo de maturidade o valor de face mais os juros acumulados do período e mais a correção monetária. Os juros e a correção monetária são capitalizados anualmente. Considere que a taxa de inflação medida pelo IGP foi de Ano 1 – 6% Ano 2 – 5, 7% Ano 3 – 5, 2% Ano 4 – 5, 5% O perfil de pagamentos deste titulo é T=0 t=1 t=2 t=3 t=4 -1. 000 144, 80 141, 56 136, 16 1. 139, 40

Mercado de Renda Fixa • Quando o investidor investe em um titulo individual não precisa de gestor. • Quando o investidor investe em uma carteira composta por vários títulos individuais não precisa de gestor. • A gestão de uma carteira tem custo.

Mercado de Renda Fixa • Investindo em um titulo o investidor pode ganhar uma taxa de retorno maior se ficar ate a data da maturidade (vencimento) do titulo. • Investindo em uma carteira de títulos o investidor ganha uma taxa de retorno menor. Porém, não precisa se preocupar com a variação nas taxas de juros.

Mercado de Ações • Uma ação representa uma parcela do capital de uma empresa (sociedade por ações). • As ações podem ser: – Ordinárias, com direito a voto – Preferenciais, com preferência na distribuição dos lucros.

Mercado de Ações O mercado de ações é dividido em dois segmentos • Mercado Primário; ações novas emitidas pela primeira vez da empresa para o investidor • Mercado Secundário; ações já anteriormente emitidas são negociadas entre investidores

Mercado de Ações • Empresas de Capital Aberto são empresas cujas ações estão registradas em bolsas de valores. • Uma empresa de capital aberto deve fornecer uma serie de informações ao público e se sujeitar ao um conjunto de regras de disclosure junto aos seus acionistas, regulamentadas pela instruções CVM 369 de 11/06/2002 e 379 de 12/11/2002.

Mercado de Ações • O preço de negociação de uma ação no pregão de uma bolsa de valores é fruto das condições do mercado. • Normalmente, o preço das ações traduzem a expectativa dos agentes econômicos em relação perspectivas do pais, da economia, do setor e da empresa.

Mercado de Ações As tendências dos preços das ações são estudadas por duas escolas • Escola Gráfica (ou escola Técnica) • Escola Fundamentalista

Escola Gráfica (ou escola Técnica) • Baseia-se na analise gráfica, quer seja pelo método de barras ou pontos, tendo como base os volumes e os preços pelos quais foram comercializadas as ações nos pregões anteriores. • Tem como premissa que o gráfico representa a soma de todos os conhecimentos, esperanças e expectativas sobre uma determinada ação.

tendência de alta tendência de baixa acumulação ou mercado sem tendência

Escola Gráfica (ou escola Técnica) Sinalização de baixa Euforia Distribuição Pânico Alta sensível Acumulação

Escola Gráfica (ou escola Técnica) máximo Preço fechamento abertura mínimo Tempo

Escola Gráfica (ou escola Técnica) máximo Preço abertura fechamento mínimo Tempo

cabeça ombro Projeção

Escola Fundamentalista • Baseia-se nos resultados setoriais e específicos de cada empresa, dentro do contexto da economia nacional e internacional. • A escola fundamentalista é importante para stock picking, ou seja, determinar a empresa cuja ação deve ser adquirida.

Escola Fundamentalista Modelo de Gordon P = DIV 1 / (k - g) Onde: P = valor presente da ação DIV 1 = Fluxo de caixa ao final do ano 1 (dividendos esperados pela ação) k| = taxa de desconto apropriada ao risco da ação (retorno exigido pelo acionista) g = taxa de crescimento dos dividendos da ação (pode ser também g = φ x ROE) φ é a taxa de reinvestimento dos lucros e ROE o retorno sobre o patrimônio líquido 124

Escola Fundamentalista DIV 1 VP = -------(KCP – g) K CP = R F + g= (R M- R F) Cr es cim div e ide nto nd do os s +Vendas -Custos Fixos -Custos Variáveis =LAJIR (ou EBIT) -Juros =LAIR -IR (Base) =Lucro Liquido +Reinvestimento -Dividendo 125

Identificando o Comportamento dos Investidores • Com um Risco “X” os Investidores exigem um Retorno Kx Taxa de Retorno Kx Premio pelo Risco Premio pelo Tempo Risco Beta x 126

Conseqüência da Aversão ao Risco Investidor exige para Investir uma taxa de retorno que envolva: Taxa de Retorno Prêmio = pelo + pelo Tempo Risco

Determinação da taxa Ki = RF + i (RM - RF) Onde: Ri = Taxa de retorno esperada pelo investidor RF = Taxa de retorno de ativos sem risco (CDBs, CDIs, LTBs etc. ) i = Risco da empresa i RM = Retorno médio do Mercado (Ibovespa) 128

Determinação do Custo de Capital Próprio O Modelo CAPM-Capital Asset Pricing Model A Linha de Segurança do Mercado (LSM) KAlto = 16 B i} ) F Taxa de Retorno requerida (%) KM =; KA= 11 Ki : T LM KBaixo = 8. 5 KLR = 6 RF K = (K { + Ação Segura Prêmio de Risco: 2. 5% KR M Risco de Mercado Prêmio: 5% Aplica-se para a média das ações ( P. ex. Ibovespa; Dow Jones) Ações Relativamente arriscadas Prêmio de Risco: 10% Taxa sem-risco, KRF 0 0. 5 1. 0 1. 5 2. 0

Considerações sobre o beta COVARI NCIA (ATIVO, MERCADO) VARI NCIA (MERCADO) CONTRIBUIÇÃO DO RISCO DO ATIVO NO RISCO DA CARTEIRA DE MERCADO

Considerações sobre o beta Média (A) Ação H Ação L jan/06 0, 1 fev/06 0, 18 0, 26 0, 14 mar/06 0, 2 0, 3 0, 15 Cov(A, H)= 0, 003029 abr/06 0, 15 0, 2 0, 125 Var(A)= 0, 001514 mai/06 0, 13 0, 16 0, 115 jun/06 0, 12 0, 14 0, 11 jul/06 0, 16 0, 22 0, 13 ago/06 0, 1 set/06 0, 15 0, 2 0, 125 out/06 0, 18 0, 26 0, 14 nov/06 0, 2 0, 3 0, 15 dez/06 0, 12 0, 14 0, 11 jan/07 fev/07 0, 09 0, 08 0, 06 0, 095 0, 09 = 2 Cov(A, L)= 0, 000757 Var(A)= 0, 001514 = 0, 5

Considerações sobre o beta Ação A, Risco Médio: b=1. 0 40 Ação L, Baixo Risco: b=0. 5 30 i Ação H, Alto Risco: b=2. 0 Retorno da ação i, K 20 -15 10 0 -10 -5 0 5 10 15 -10 -30 Retorno do Mercado K 25 As inclinações das linhas mostram como cada ação se move em resposta ao movimento geral do mercado -20 -40 20 Beta mede a volatilidade de uma ação relativa à média das ações do mercado que, por definição, tem b= 1. 0. E o beta da ação pode ser calculado, plotando-se uma linha como aquela na figura. m (%) Ou seja, o coeficiente angular de uma linha de regressão é definida como o coeficiente beta.

Observação 1: • RM – RF = Prêmio de Risco • Varia pouco ao longo do tempo. • (RM – RF) varia entre 4% e 7% no Brasil. Nos EUA, entre 3% a 5%. • Você pode considerar como uma boa aproximação RM – RF = 5%. 133

Observação 2: Beta é uma medida relativa de risco. Investimento sem risco → beta = 0. Investimentos mais arriscados têm beta > 1. A média das empresas do mercado tem risco beta =1. 134

Exemplo • Seja o risco da metalúrgica Ferro Forte, beta = 1, 6, Erm = 20% a taxa RF = 12%. Qual deve ser a taxa KFerro Forte de retorno da metalúrgica X ? • K = RF + (Erm – RF) • K = 0, 12 + 1, 6 (0, 20 – 0, 12) • K = 24, 80% 135

Exercício 1 - Ação 1) Seja uma ação com dividendos projetados para o próximo período no valor de $20, 00, a taxa de crescimento dos dividendos (g) é igual a 5% por período, em regime de perpetuidade, a taxa apropriada para desconto dos dividendos desta ação é KCP = 15%. Qual é o preço justo desta ação? 136

Exercício 1 - Ação Resposta: VP = FC 1 / (K – g) VP = 20 / (0, 15 – 0, 05) = 200 137

Exercício 2 - Ação Considere que esta mesma ação não tivesse previsão de crescimento em seus dividendos. Qual seria o preço justo desta ação nesta nova condição? 138

Exercício 3 – Cia PEPPE Suponha que você queira avaliar o valor das ações da Cia PEPPE. Você acredita que o Beta igual a 1, 8 reflete de modo correto a volatilidade relativa das ações da cia PEPPE. A taxa esperada de retorno do mercado como um todo é 14% ao ano. A taxa RF é de 4% ao ano. Você telefona para a Cia e lhe informam que o dividendo projetado para ser pago no próximo período é $3, 00 e a taxa histórica de crescimento dos dividendos da Cia. é 2% de ano para ano. Qual é o valor de cada ação da Cia. PEPPE? 139

Exercício 3 – Cia PEPPE KCP = RF + (RM – RF) KCP = 0, 04 + 1, 8 (0, 14 – 0, 04) = 22% VP = FC 1 / (K – g) VP = 3 / (0, 22 – 0, 02) = 15, 00 140

Exercício 4 - Você deseja avaliar o valor de uma ação negociada na bolsa de valores. Suponha que você quer avaliar (preço justo teórico) o valor das ações da Cia. Cavoli Nostri, negociadas em bolsa de valores. Assuma que o valor dos dividendos (dividendo é o fluxo de caixa para o investidor em ações) esperados para os próximos exercícios (próximos anos) sejam de $2, 40 por ação. Assuma também que o risco Beta para estas ações seja 1, 0. O esperado retorno do mercado é 10% ao ano. A taxa RF é 4% ao ano. Qual deve ser o valor desta ação? Resposta: $24, 00 141

Análise Fundamentalista O Modelo de Gordon traz algumas desvantagens na avaliação de ações. • Ele é estático e não captura adequadamente outros aspectos que impactam o valor da ação. • Ele se adapta melhor a empresas maduras. • Há muitas divergências quanto ao cálculo da taxa de desconto (K) e do beta. Uma outra forma de se analisar uma ação por meio da análise fundamentalista se dá pelo uso de múltiplos. 142

Análise Fundamentalista • Valoração por múltiplos é um tipo de avaliação baseada em indicadores de ativos comparáveis. Seu conceito básico consiste em comparar o valor de empresas ao valor de similares/comparáveis no mercado. • Normalmente são utilizados quatro tipos de múltiplos, mas existem vários tipos. Alguns avaliadores criam novos múltiplos para situações em particular. • A escolha entre esses se dá a partir dos objetivos da valoração e das informações disponíveis. 143

Método dos Múltiplos - O processo de saída do investidor Buscar a opinião do mercado a respeito de empresas similares Evento de saída bem sucedida: Volume de Receita na Saída Número de Empregados Exit Valuation (EV) EBIT Ou Valor Terminal (VT) EBITDA Lucro Book-value on Equity Prof. Alex da Silva Alves Esalq/USP Slide 144

Múltiplos • • • EV/ Receita EV / EBITDA Price / Earnings [Preço / Lucro] Price / Book [Preço / Valor contábil] EV / Employees [EV / Empregados] • EV/ Patentes, EV / Cientistas, EV/ Medicamentos em testes clínicos etc… Prof. Alex da Silva Alves Esalq/USP Slide 145

Anatomia do Múltiplo Valor da Empresa (COMO UM TODO: ACIONISTAS + CREDORES) Valor do Equity da Empresa (SÓ Acionistas) Medida de VALOR DE MERCADO Múltiplo = Numerador Denominador Correspondente Previsões Dados Históricos Medida CONTÁBIL Receita, EBITDA, No. Empregados BVE, Lucro Prof. Alex da Silva Alves Esalq/USP

A ORIGEM DOS MÚLTIPLOS EV = FC 1 FC = (1 -t) x EBIT + Depr + Amort – Invest – WC = r - g r = Custo Médio Capital (E+ D) ROC = Retorno s/ Capital = taxa reinvestimento EV = E r. WACC – x ROC PPS = EPS (1 - ) r. E – x ROE All Equity, All Op. Cap Se NInv = E. . . FC = E – NInv = E (1 - ) onde NInv = Net Invest = Invest + WC – Dep (1 -t) x EBIT = E (earnings ou lucro depois do IR) EV = EBIT (1 – t) x (1 - ) r. WACC – x ROC Como EBIT = Receita x Margem Operacional EV = (1 – t) x (1 - ) x Margem Receita Prof. Alex da Silva Alves Esalq/USP r. WACC – x ROC

Taxa de Crescimento do Lucro Dividendos (Dt) 1 - = Payout Ratio Lucro (Lt) = Investimento Líquido: Variação no Equity Formação de Capital Fixo Variação do Capital de Giro Depreciação = Taxa de Reinvestimento NIt = FCFt + CGt – Dept = Lt Et = NIt + Novas Emissões - Recompras Se apenas por financiamento interno: Et = NIt = Lt Et é investido nas mesmas oportunidades que o restante do equity e, portanto, rende o mesmo: ROE (return on equity) = L / E Logo, Et produz lucro adicional a partir do ano seguinte: Assim, temos: Lt+1 = ROE Et = ROE Lt = Taxa de Reinvestimento Lt+1 / Lt = g = ROE Retorno das Oportunidades de Investimento da Empresa

Razão Preço-Lucro D 1 Crescimento P 0 t 1 P 0 / L 0 D 1 Estável P 0 1 t D 1 Decrescimento P 0 1 P 0 Prof. Alex da Silva Alves Esalq/USP t

EPS What Does Net Income - NI Mean? 1. A company's total earnings (or profit). Net income is calculated by taking revenues and adjusting for the cost of doing business, depreciation, interest, taxes and other expenses. This number is found on a company's income statement and is an important measure of how profitable the company is over a period of time. The measure is also used to calculate earnings per share. Often referred to as "the bottom line" since net income is listed at the bottom of the income statement. In the U. K. , net income is known as "profit attributable to shareholders". Net Income = Net Earnings = (1 -t) x EBIT Slide 150

A plot of the S&P 500 composite index price to earnings (P/E) ratio, and long-term interest rates in the US, from 1881 to 2008. Modeled on a plot from the book Irrational Exuberance by Robert Schiller. Prof. Alex da Silva Alves Esalq/USP

P/L

Tipos de Múltiplos • Múltiplos de Lucro preço/lucro; • Múltiplos de Valor da Empresa/EBIT; Valor da Empresa/EBITDA; Valor da Empresa/Cash Flow Operacional; Valor da Empresa/Cash Flow do Accionista; • Múltiplos de Valor Patrimonial Preço/Valor Patrimonial dos Ativos • Múltiplos de Valor de Reposição Valor da Empresa/Custo de Reposição (Q de Tobin) • Múltiplos de Receita Valor de Mercado por Ação/Receita por Ação Valor da Empresa/Receita Total • Múltiplos Setoriais Específicos 153

Método P/L = Preço da ação ÷ lucro por ação Para cálculo do valor da empresa, multiplica-se o P/L de empresas similares pelo lucro da própria empresa. Assim, o P/L é o número de anos que se levaria para reaver o capital aplicado na compra de uma ação, pelo recebimento do lucro gerado por uma empresa. Para tanto, torna-se necessário que se condicione essa interpretação à hipótese de que o lucro por ação se manterá constante e será distribuído todos os anos. 154

Método P/L Exemplo: Empresa A cujo preço por ação é de R$ 100, apurou um lucro por ação de R$ 20. O P/L é, portanto, de 5. Empresa B, do mesmo segmento, com as mesmas características de A, apurou lucro de R$ 1, 5 milhão. Seu valor seria, portanto, de R$ 7, 5 milhões = R$ 1, 5 milhão x 5 Principal limitação: não considera o valor do dinheiro no tempo. 155

Análise Fundamentalista • Para sanar as desvantagens do Modelo de Gordon e da abordagem com múltiplos, é comum adotar uma estratégia mista. • Utiliza-se a proposta do Fluxo de Caixa Descontado (FCD) por um horizonte de tempo e após isso estima-se o período restante como valor residual (perpetuidade). • Portanto, pode-se também usar uma combinação do FCD com o Modelo de Gordon para avaliação de ações. • Após se chegar ao valor da empresa, divide-se este valor pela quantidade de ações no mercado (atenção para não incluir ações em tesouraria). 156

Cálculo do Valor da Empresa: Modelos e Métodos Modelos de Fluxo de caixa descontado Equação geral do valor econômico: Vo - é o valor econômico calculado da ação no momento 0 t - é o período explícito de projeção k - é o custo do capital próprio (reflete o valor do dinheiro no tempo e os riscos FC - é o fluxo de caixa esperado (fluxos de dividendos gerados pela ação) g - é a taxa de crescimento do fluxo de caixa em perpetuidade.

Custo médio ponderado de capital (CMPC) onde K é o custo médio ponderado do capital, Kcp é o custo do capital próprio (também chamado Ki), Kd é o custo marginal da dívida, D é o valor de mercado da dívida, CP é o valor de mercado do capital próprio, CP + D é o valor de mercado da empresa e T é a alíquota corporativa de imposto de renda.

Relacionamento entre maximização do valor da empresa/projeto e minimização do custo de capital Pouca dívida: o aumento da dívida aumenta o valor da empresa Excesso de dívida: a redução da dívida aumenta o valor da empresa Há um nível (ou região) ótimo de endividamento. Como em qualquer caso de modelagem, o ótimo depende muito da visão dos administradores da empresa. Portanto, diferentes abordagens podem ser utilizadas para a definição do endividamento que gera os melhores resultados para a empresa.

http: //www. valuepro. net/ 160

http: //www. valuepro. net/ 161

http: //www. valuepro. net/ 162

http: //www. institutoassaf. com. br/2012/painel. aspx 163

FIM

Apêndice A Fronteira Eficiente

Determinação dos Ajustes Mercado de Títulos de Risco Quais as oportunidades de investimento propiciadas pelo mercado? Quais as remunerações exigidas/oferecidas por tais oportunidades de investimento ? Identificar a oportunidade desse mercado que se assemelha ao da Empresa. Extrair o ajuste da remuneração exigida/oferecida dessa oportunidade e acrescentar prêmio para a iliquidez de investir na Empresa Emergente.

Escolha entre Ativos de Risco (Modelo Média-Variância) Retorno Esperado, E(R) Distribuição do Retorno do Ativo A A Desvio Padrão do Retorno, RA

Retorno Esperado, E(R) Escolha entre Ativos de Risco (Modelo Média-Variância) Premissas Comportamentais C B D A C > B Menos Risco B > A Mais Retorno Esperado C > A Transitividade Desvio Padrão do Retorno, 1 2 1 = 2 $

Retorno Esperado, E(R) Escolha entre Ativos de Risco (Modelo Média-Variância) Investidor 2 C B > D B Investidor 1 D > B D A Curvas de Indiferença Desvio Padrão do Retorno, Escolha entre B e D depende das preferências do Investidor

Portfolio: Combinando Ativos F – Ativo sem Risco M – Ativo com Risco Portfolio P Retorno Esperado, E(R) X = % aplicado no Ativo M M RM RP X P F RF P M Desvio Padrão do Retorno, RP = X RM + (1 -X) RF P = X M + (1 -X) F P = X M Fronteira de Possibilidades de Escolha do Portfolio

Escolha do Portfolio P RP = X RM + (1 -X) RF (RM-RF) RP = RF + P M P = X M Retorno Esperado, E(R) Investidor 2 Investidor 1 M RM RP X 1 P 2 P 1 F RF P M Desvio Padrão do Retorno, Prêmio de Risco Fronteira de Possibilidades de Escolha do Portfolio

Portfolio com Dois Ativos de Risco A e B – Ativos com Risco X = % aplicado no Ativo A RP = X RA + (1 -X) RB P 2 = X 2 A 2 + 2 X (1 -X) A B + (1 -X)2 B 2 Retorno Esperado, E(R) Portfolio P = Coef. de Correlação entre A e B X B P Parte Eficiente A Parte Ineficiente Desvio Padrão do Retorno,

Correlação entre Dois Ativos New Horizons VC Fund vs. S&P 500 Retorno Anual NH VC Fund S&P 500 “Mercado”

Portfolio com Ativos de Risco e Sem Risco Retorno Esperado, E(R) Fronteiras de Possibilidades de Escolha do Portfolio P 2 Região Eficiente Região Ineficiente P 1 F B A RF Desvio Padrão do Retorno, Fronteiras Ineficientes

Portfolio com Ativos de Risco e Sem Risco Fronteira Eficiente de Possibilidades de Escolha do Portfolio Retorno Esperado, E(R) Portfolio Ótimo de Ativos de Risco B M A mesma para todos Investidores F Prêmio de Risco Máximo A RF Desvio Padrão do Retorno,

Portfolio com Ativos de Risco e Sem Risco: Escolha do Investidor Retorno Esperado, E(R) Portfolio Ótimo de Ativos de Risco Investidor 1 B M F Escolha do Investidor A RF Desvio Padrão do Retorno, Fronteira Eficiente de Possibilidades de Escolha do Portfolio

Portfolio de Mercado - Considerando todos os Ativos de Risco Linha do Mercado de Capitais Retorno Esperado, E(R) Portfolio de Mercado RM M P RF H Y C F Prêmio de Risco do Mercado M Z B Ativos de Mercado (Negociáveis) A (RM-RF) RP = RF + P M Desvio Padrão do Retorno,

Retorno Esperado de Um Ativo M e J – Ativos com Risco X = % aplicado no Ativo J RP = X RJ + (1 -X) RM P 2 = X 2 J 2 + 2 X (1 -X) J M + (1 -X)2 M 2 Portfolio P Retorno Esperado, E(R) = Coef. de Correlação entre M e J Portfolio de Mercado M RM Igualando as tangentes no Ponto M: d. R ds P FM J F RF = Prêmio de Risco de Mercado (RM-RF) M M Desvio Padrão do Retorno, = d. R ds JM M (RJ – RM) J M – M 2

Retorno Esperado de Um Ativo Igualando as tangentes no Ponto M: (RM-RF) M = M (RJ – RM) J M – M 2 RJ = RF + = Coef. de Correlação entre M e J Retorno Esperado pelos Acionistas, E(R) Portfolio de Mercado RF J Nova Empresa Prêmio de Risco de Mercado J J Desvio Padrão do Retorno, J (RM – RF) M Beta J M P RJ F Explicitando o valor de RJ Ajuste D RJ = RF + J (RM – RF) Retorno esperado do Título J em função da sua classe de risco ( J) Relação Linear em b

FIM