A DESTINAO DO IMPOSTO DE RENDA DEVIDO Jos

Instrução Normativa RFB nº")

")

")

Fiscais")

efetuadas")

")

INCENTIVANDO OS COLEGAS DA CLASSE")

ENTIDADES SOCIAIS ELABORAREM BONS PROJETOS 2) ELABORAR TEXTOS E PASSO A PASSO")

- Slides: 67

A DESTINAÇÃO DO IMPOSTO DE RENDA DEVIDO José Carlos de Mello e Sílvia Grewe Comissão de Estudos Responsabilidade Social do CRC/RS

INCENTIVOS FISCAIS - FUNDOS DIREITOS DA CRIANÇA E DO ADOLESCENTE - FUNDOS PESSOA ISDOSA

TÓPICOS ABORDADOS: - O que é esse incentivo fiscal; -Base legal e abrangência; -Que poderá se beneficiar; -Procedimentos para usar o benefício; -Quando terá retorno e de que maneira se dará; -Limites do benefício´; -Valores globais do benefício; -Valores arrecadados e o quanto foi perdido.

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA Responsabilidade Social e Incentivos Fiscais Os incentivos fiscais consistem numa contrapartida concedida pelo Estado visando recompensar as empresas e indivíduos que investem no âmbito social. Professor Contador José Carlos Garcia de Mello 5 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA Responsabilidade Social O Governo Federal delega aos Estados e Municípios o estabelecimento do regramento da distribuição dos recursos para as entidades e projetos habilitados nos respectivos Fundos, devendo-se observar o que dispõe a legislação. Professor Contador José Carlos Garcia de Mello 6 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

ENTENDENDO O POR QUE DO BENEFÍCIO FISCAL Organizações da sociedade civil prestam serviços públicos que complementam a atividade estatal ou suprem sua carência em determinadas áreas. O fomento ao terceiro setor pode dar-se através de benefícios tributários (imunidades e isenções) ou incentivos fiscais para doações.

ENTENDENDO O POR QUE DO BENEFÍCIO FISCAL Os benefícios tributários incentivados destinam-se diretamente, também, às organizações do terceiro setor. Esses recursos são dirigidos aos financiadores de projetos sociais dessas instituições. O poder público estimula a criação de uma infraestrutura de apoio às organizações do terceiro setor através do próprio setor privado – pessoas físicas, empresas ( bancos, etc. ) - custeiam o trabalho de interesse público daquelas organizações.

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA BASE LEGAL Instruções Normativas da RFB nº 267/2002 Instruções Normativas da RFB nº 1. 131/2011 Instruções Normativas da RFB nº 1. 246/2012 Instruções Normativas da RFB nº 1. 311/2012 Lei Federal nº 8. 069/1990 ECA Lei Federal nº 12. 594/2012 Lei Fdereal nº 12. 213/2010 Lei Federal nº 8. 842/1994 Lei Federal nº 9. 532/1997 Lei Federal nº 10. 741/2010 Estatuto do Idoso Professor Contador José Carlos Garcia de Mello 9 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

Normativa 1311 SRFB de 31 -12 -2012 RESOLVE: " (NR) Instrução Normativa RFB nº 1. 311, de 31 de dezembro de 2012 http: //www. receita. fazenda. gov. br/legislacao/ins/2012/in 13112012. htm 1 de 8 13/03/2013 10: 23 "Art. 1º Os procedimentos a serem adotados para fruição dos benefícios fiscais relativos ao Imposto sobre a Renda das Pessoas Físicas nas doações aos Fundos Direitos da Criança e do Adolescente, nas doações aos Fundos do Idoso, . . . efetuados de acordo com as disposições desta Instrução Normativa. " (NR)

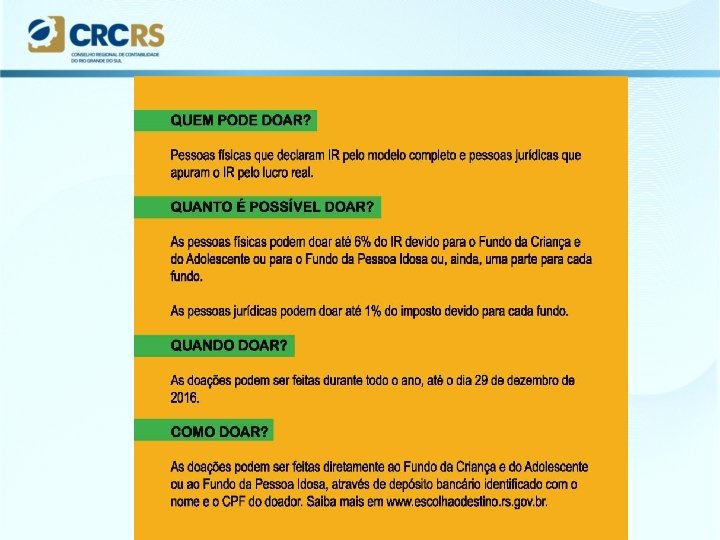

QUEM PODE DESTINAR PARTE DO IMPOSTO DEVIDO O LIMITE TOTAL É DE 6% DO IMPOSTO DEVIDO NO ANO BASE DA DECLARAÇÃO PESSOA FÍSICA FORMULÁRIO COMPLETO Quando Quanto No ano corrente, até 6% do Imposto de Renda Devido Para quem Fundo do ECA e/ou do IDOSO EM 2019/2018 PESSOA FÍSICA PESSOA FORMULÁRIO FÍSICA COMPLETO FORMULÁRI O COMPLETO Quando Quanto No ano da entrega da DIRF, até 3% do Imposto de Renda (até 30 de abril ano 2019) Para quem Somente ao Fundo do ECA

QUEM PODE DESTINAR PARTE DO IMPOSTO DEVIDO PESSOA JURÍDICA APURAÇÃO PELO LUCRO REAL (Empresas) Quando Quanto No ano corrente, até 2 % do Imposto de Renda NÃO DEDUTÍVEL COMO DESPESA OPERACIONAL Devido ( No período de apuração) 1 % Fundo do IDOSO Para quem 1% Fundo do ECA

IMPORTANTE NÃO CONFUNDIR IMPOSTO DEVIDO COM IMPOSTO A PAGAR QUEM DECLARAM A DIRPF Modelo Completo TEM IMPOSTO DEVIDO ALGUNS TEM A RESTITUIR E OUTROS A PAGAR 13

IMPORTANTE A DESTINAÇÃO PERMITIDA PELA LEGISLAÇÃO É DO IMPOSTO DEVIDO I DEPOIS DE FAZER A DESTINAÇÃO TEM-SE O IMPOSTO DEVIDO II DEDUZINDO-SE O IMPOSTO RETIDO NA FONTE O CONTRIBUINTE TEM A RESTITUIR OU A PAGAR 14

IMPORTANTE NÃO FAZENDO A DESTNAÇÃO PARA O FUNDO DA CRIANÇA E ADOLESCENTE E/OU DA PESSOA IDOSA TODO O IMPOSTO DEVIDO IRÁ PARA O COFRE DA UNIÃO Nesses casos, o cidadão não pode acompanhar onde está sendo aplicado o seu imposto. 15

COMO PREENCHER A DECLARAÇÃO DO IMPOSTO DE RENDA - 2018/2019 Para as Pessoas Físicas, que fizeram destinações durante o ano base de 2018: Ao preencher a Declaração de Ajuste Anual, o contribuinte deverá acessar o item “ Fichas da Declaração”, indicando no campo “Doações efetuadas”: 1 - Código do Incentivo Fiscal – Código 40 – Doações ao Fundo da Criança e do Adolescente e/ou Fundo da Pessoa Idosa;

COMO PREENCHER A DECLARAÇÃO DO IMPOSTO DE RENDA - 2018/2019 Para as Pessoas Físicas, que fizeram destinações durante o ano base de 2018: 2 - Informar o nº do CNPJ do(s) respectivo(s) fundo(s) para o(s) qual(is) fez destinações durante o exerício de 2018; 3 - Informar o valor efetivamente pago no exercício de 2018; 4 - O dedutível não pode ser superior a 6% do imposto devido.

COMO PREENCHER A DECLARAÇÃO DO IMPOSTO DE RENDA - 2018/2019 AS DESTNAÇÕES PODEM SER EFETUADAS PARA: QUALQUER ENTE DA FEDERAÇÃO - LIVRE ESCOLHA DO CONTRIBUINTE. PODE SER PARA MAIS DE UM ENTEFEDERADO, DESDE QUE OBSERVE O LIMITE TOTAL DE 6% DO IMPOSTO DEVIDO.

COM AS DESTINAÇÕES EFETUADAS NO EXERCÍCIO DE 2018 FUNDOS DA CRIANÇA E ADOLESCENTE E DA PESSOA IDOSA FICHA DOAÇÕES EFETUADAS 2018 Para informar destinações efetuadas durante o exercício de 2018. Informando o Fundo de destino: Criança e Adolescente e/ou da Pessoa Idosa

COM AS DESTINAÇÕES EFETUADAS NO EXERCÍCIO DE 2018 FUNDOS DA CRIANÇA E ADOLESCENTE E DA PESSOA IDOSA SELECIONAR O FUNDO DA DESTINAÇÃO EFETUADA EM 2018 Clic aqui 40 – Doações em 2018 – Estatuto da Criança e do Adolescente 44 – Doações – Fundo do Idoso Confirmar Esc

COM AS DESTINAÇÕES EFETUADAS NO EXERCÍCIO DE 2018 FUNDOS DA CRIANÇA E ADOLESCENTE E DA PESSOA IDOSA Informar o valor da efetiva destinação em 2018 Até o limite máximo de 6% do Imposto de Renda Devido

FUNDO da CRIANÇA e do ADOLESCENTE ENTREGA ATÉ 30 DE ABRIL DE 2019 Quem fez doação em 2018, para Fundo da Criança e/ou da Pessoa Idosa pode abater até 6% do imposto devido na declaração de 2018. Esse percentual pode ser dividido para esses dois fundos. Quem em 2018 doou menos de 6%, pode fazer nova doação de até limite de 3% , para completar o limite de 6%. Neste caso, SOMENTE doações para o Fundo da Criança. A doação deve ser recolhida via DARF, emitido pelo sistema, o qual dever ser PAGO até data de entrega da declaração de rendas (Lei nº 12. 594/2012) – até 30 de abril de 2019. Professor Contador José Carlos Garcia de Mello 22 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

DESTINAÇÕES EFETUADAS DIRETAMENTE NA DECLARAÇÃO DE AJUSTE ANUAL 2019 PARA SABER QUANTO PODERÁ DESTINAR DIRETAMENTE NA DECLARAÇÃO DE 2019, O CONTRIBUINTE DEVERÁ TER CONCLUIDO O PREENCHIMENTO DA SUA DECLARAÇÃO. O PROGRAMA INFORMA O LIMITE DO VALOR QUE PODERÁ SER DESTINADO.

DESTINAÇÕES EFETUADAS DIRETAMENTE NA DECLARAÇÃO DE AJUSTE ANUAL 2019 Para abrir a ficha para a destinação, clicar em no

AS DESTNAÇÕES PODEM SER EFETUADAS PARA: QUALQUER ENTE DA FEDERAÇÃO - LIVRE ESCOLHA DO CONTRIBUINTE. PODE SER PARA MAIS DE UM ENTEFEDERADO, DESDE QUE OBSERVE O LIMITE TOTAL DE 6% DO IMPOSTO DEVIDO.

DESTINAÇÕES EFETUADAS DIRETAMENTE NA DECLARAÇÃO DE AJUSTE ANUAL 2019 Selecione o Fundo para destinação

DESTINAÇÕES EFETUADAS DIRETAMENTE NA DECLARAÇÃO DE AJUSTE ANUAL 2019 Limite máximo para destinação Informação do Sistema DIRPF Selecione o Fundo e informe o valor da destinação

Impressão do DARF para pagamento da Importância destinada, diretamente na declaração 2019 (30/04/2019)

Publicado: 16/05/2018 09 h 30Última modificação: 16/05/2018 09 h 56

SÉRIE HISTÓRICA Valor Imposto Potencial de AC Cálculo Dedução Inc. DIRPF (Modelo Completo) Fiscais (6%) Doações Totais Estatuto do ao ECA Idoso 2010 3. 247. 768. 369, 97 194. 866. 102, 20 3. 711. 964. 274, 01 222. 717. 856, 44 12. 007. 227, 21 333. 848, 05 4. 067. 970. 472, 89 244. 078. 228, 37 11. 533. 069, 46 502. 036, 87 4. 422. 285. 266, 75 265. 337. 116, 01 12. 176. 742, 68 472. 624, 61 5. 002. 268. 468, 56 300. 136. 108, 11 13. 016. 126, 76 598. 320, 79 5. 588. 495. 033, 82 335. 309. 702, 03 15. 653. 907, 64 817. 119, 10 6. 259. 165. 739, 57 375. 549. 944, 37 19. 019. 621, 38 942. 531, 44 7. 127. 538. 880, 36 427. 652. 332, 82 21. 183. 003, 63 1. 245. 411, 60 2011 2012 2013 9. 166. 786, 44 ND 2014 2015 2016 2017

SÉRIE HISTÓRICA AC DIRPF Doações incentivadas Doações ao Doações Valor Dedução de (todas) efetuadas ECA efetuadas Incentivo (restrita durante o AC na DIRPF Totais aos limites legais) 2010 10. 894. 070, 70 8. 901. 875, 63 2011 2012 13. 914. 473, 83 11. 633. 665, 82 11. 184. 132, 69 3. 004. 605, 63 14. 188. 738, 32 11. 850. 008, 26 2013 10. 555. 743, 27 4. 022. 297, 13 14. 578. 040, 40 12. 368. 856, 40 2014 11. 043. 250, 29 4. 870. 701, 82 15. 913. 952, 11 13. 691. 408, 41 2015 12. 493. 671, 66 6. 466. 676, 28 18. 960. 347, 94 16. 349. 472, 29 2016 14. 318. 140, 63 8. 182. 399, 10 22. 500. 539, 73 20. 210. 822, 36 2017 15. 426. 319, 18 10. 185. 514, 79 25. 611. 833, 97 23. 036. 718, 38

SÉRIE HISTÓRICA Doações ao ECA Doações ao Doações Totais efetuadas na ECA efetuadas ao ECA DIRPF no AC AC DIRPF Doações Estatuto do Idoso ND 2010 - 9. 166. 786, 44 2011 - 12. 007. 227, 21 333. 848, 05 2012 3. 004. 605, 63 8. 528. 463, 83 11. 533. 069, 46 502. 036, 87 2013 4. 022. 297, 13 8. 154. 445, 55 12. 176. 742, 68 472. 624, 61 2014 4. 870. 701, 82 8. 145. 424, 94 13. 016. 126, 76 598. 320, 79 2015 6. 466. 676, 28 9. 187. 231, 36 15. 653. 907, 64 817. 119, 10 2016 8. 182. 399, 10 10. 837. 222, 28 19. 019. 621, 38 942. 531, 44 2017 10. 185. 514, 79 10. 997. 488, 84 21. 183. 003, 63 1. 245. 411, 60

RS – EVOLUÇÃO DAS DESTINAÇÕES IRENDA *Potencial de Dedução Inc. AC DIRPF Fiscais (6%) 2010 195. 649. 090, 31 2011 223. 729. 376, 50 2012 245. 050. 755, 79 2013 266. 039. 437, 49 2014 300. 593. 039, 41 2015 336. 234. 279, 01 2016 373. 411. 822, 46 Variação do Percen potencial em tual relação ano Recursos anterior Recebidos 0, 00 28. 080. 286, 1 9 14, 35 21. 379, 2 9 5, 25 20. 988. 681, 7 0 5, 11 34. 553. 601, 9 2 5, 49 35. 641. 239, 6 0 5, 99 37. 177. 543, 4 5 5, 39 Variação do Percentua TOTAL em recebido em Variação 2016 ECA e relação ano dos IDOSO anterior Recebido 9. 166. 786, 44 - 0, 00 3. 174. 288, 8 12. 341. 075, 26 2 34, 63 - 11. 997. 185, 50 343. 889, 76 (2, 79) 866. 837, 0 12. 864. 022, 52 2 7, 23 719. 969, 5 13. 583. 992, 04 2 5, 60 2. 912. 591, 2 16. 496. 583, 32 8 21, 44 3. 635. 660, 1 20. 132. 243, 44 2 22, 04 2017 177. 762. 732, 1 TOTAL 1. 940. 707. 800, 97 5 10. 965. 457, 0 96. 581. 888, 52 0

MUNICÍPIO DECLARANTE Água Santa Alvorada Cachoeirinha Canoas Esteio Glorinha Gravataí Guaíba Nova Santa Rita Porto Alegre Santo Antônio da Patrulha Sapucaia do Sul Viamão SOMA POTENCIAL E VALORES RECEBIDOS E PERDIDOS INCENTIVO IRPF 2016 Percent Potencial de Perce *Total Não Recur Dedução Inc. Total Recebido Recur Arrecadado Não Fiscais (6%) Fundos Receb (Perdido) Receb 15. 002, 75 88, 64 0, 59 14. 914, 11 99, 41 1. 325. 117, 94 5. 312, 48 0, 40 1. 319. 805, 46 99, 60 2. 318. 927, 14 43. 538, 57 1, 88 2. 275. 388, 57 98, 12 11. 448. 740, 19 245. 613, 91 2, 15 11. 203. 126, 28 97, 85 2. 036. 208, 17 50. 418, 33 2, 48 1. 985. 789, 84 97, 52 64. 160, 04 0, 00 64. 160, 04 100, 00 4. 217. 847, 74 53. 069, 09 1, 26 4. 164. 778, 65 98, 74 1. 731. 612, 16 48. 117, 84 2, 78 1. 683. 494, 32 97, 22 258. 476, 31 12. 649, 99 4, 89 245. 826, 32 95, 11 169. 387. 343, 84 8. 016. 848, 08 4, 73 161. 370. 495, 76 95, 27 441. 366, 05 1. 629. 243, 43 14. 503, 76 103. 912, 58 3, 29 6, 38 3. 851. 990, 22 67. 557, 22 1, 75 198. 726. 035, 97 8. 661. 630, 49 426. 862, 29 96, 71 1. 525. 330, 85 93, 62 Quant. Declar. Valor Imposto 2017 Cálculo 106 250. 045, 79 8. 323 22. 085. 298, 94 9. 525 38. 648. 785, 68 26. 932 190. 812. 336, 45 6. 002 33. 936. 802, 86 385 1. 069. 333, 94 17. 737 70. 297. 462, 34 5. 962 28. 860. 202, 69 1. 437 4. 307. 938, 46 181. 549 2. 823. 122. 397, 27 1. 497 7. 834 7. 356. 100, 90 27. 154. 057, 19 3. 784. 433, 00 98, 25 12. 677 64. 199. 837, 06 190. 064. 405, 48 3. 312. 100. 599, 57 Professor Contador José Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

RESOLUÇÃO CONANDA Nº 194, DE 10 DE JULHO DE 2017. * Conselho Nacional dos Direitos da Criança e do Adolescente - Alteração da Resolução CONANDA nº 137/2010 * Inclui o parágrafo 2º do artigo 16 da Resolução 137, de 21 de janeiro de 2010. O Conselho Nacional dos Direitos da Criança e do Adolescente, no uso de sua atribuição que lhe confere o art. 2º da Lei nº 8. 242, de 12 de outubro de 1991, e tendo em vista o disposto no Decreto nº 5. 089 de 20 de maio de 2004 e no art. 35 do Regimento Interno do Conanda, resolve: Art. 1º Incluir o parágrafo 2º do artigo 16 da Resolução 137, de 21 de janeiro de 2010, com a seguinte redação: "§ 2º Os conselhos estaduais, municipais e distrital dos direitos da criança e do adolescente poderão afastar a aplicação da vedação prevista no inciso V do parágrafo anterior por meio de Resolução própria, que estabeleça as formas e critérios de utilização dos recursos, desde que para uso exclusivo da política da infância e da adolescência, observada a legislação de regência. " Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Não há mais problemas com a Receita Federal. Os Conselhos Municipais, Estaduais ou Nacional são obrigados a apresentar a Declaração de Benefícios Fiscais referente às doações efetuadas aos Fundos Direitos da Criança e do Adolescente. A DBF deverá ser apresentada até o último dia útil do mês de março, em relação ao ano-calendário imediatamente anterior.

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA BENEFICIÁRIOS PJ PF LEIS % CRIANÇAS E ADOLESCENTES 1 6 8. 069/1990 IDOSOS 1 6 10. 741/2003 e 12. 213/2010 CULTURA (Lei Rouanet) CULTURA (Audiovisual) 4 6 8. 313/1991 8. 685/1993 ESPORTE 1 6 11. 436/2006 SAÚDE - PRONAS-PCD 1 1 12. 715/2012 SAÚDE - PRONON 1 1 12. 715/2012 PESSOAS COM DEFICIÊNCIA - - 13. 146/2015 SOMA 9 8 Até 3% do IR devido pode ser doado ao ECA Adão Vargas na DIRPF. Mas para ser incluído no programa Professor Contador José Carlos Garcia de Mello 41 do IR o Fundo deve estar cadastrado na Comissão de Responsabilidade Social do CRCRS

Quem apura Imposto de Renda a restituir pode fazer a destinação (a devolução será acrescida do valor destinado. a pagar pode fazer a Quem apura Imposto de Renda destinação (o valor destinado será deduzido do imposto a pagar) Esse dinheiro já não é seu, mas você pode escolher o seu destino. O dinheiro é da União, é DINHEIRO PÚBLICO. 42

PESSOA FÍSICA valores exempeficativos Rendimento tributável Sem doação Com doação 136. 800, 00 (23. 500, 00) 113. 300, 00 20. 720, 00 (19. 650, 00) -0 -0 - 1. 410, 00 Valor doado ao FUNCRIANÇA/IDOSO (1. 400, 00) Saldo de IR: ( - ) Deduções = Base de cálculo do IR IR Devido IR Retido na Fonte Doação ao FUNCRIANÇA/IDOSO: Limite de 6% s/ 67. 991, 68 A PAGAR A RESTITUIR 1. 070, 00 Professor Contador José Carlos Garcia de Mello 43 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS (330, 00)

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA PESSOA JURÍDICA Sem doação Com doação 2. 813. 000, 00 LUCRO REAL IMPOSTO DE RENDA 15% de R$ 2. 813. 000 421. 950, 00 Adicional de 10% s/ (R$ 2. 813. 000 – R$ 240. 000) 257. 300, 00 Imposto de Renda devido 679. 250, 00 Dedução da Funcriança - 1% de R$ 421. 950 - 4. 219, 50 Dedução da Pessoa Idoso - 1% de R$ 421. 950 - 4. 219, 50 679. 250, 00 670. 811, 00 253. 170, 00 Imposto de Renda a recolher CONTRIBUIÇÃO SOCIAL LL 9% de R$ 2. 813. 000 Provisão p/ IR e da CSLL Professor Contador José Carlos Garcia de Mello 932. 420, 00 923. 981, 00 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS 44

9/03/2018 - 17 h 37 min Futebol e Imposto de Renda Grêmio adere à campanha Escolha o Destino

06/03/2018 - 18 h 18 min Futebol e Imposto de Renda Sport Club Internacional adere à campanha Escolha o Destino

Ministério Público do RS contribui com mais de R$ 178 mil para a campanha Escolha o Destino

Secretária de Desenvolvimento Social reforça parceria com TCE para campanha Escolha o Destino

Resultado dos Recursos Apresentados para o Edital FECA nº 01/2017 CEDICA/RS O Conselho Estadual dos Direitos da Criança e do Adolescente – CEDICA/RS, no uso de suas atribuições legais e nos termos da Lei n° 9. 831/93, de acordo com as Resoluções nº 182/2017 e 185/2018 CEDICA/RS, que trataram do Edital FECA nº 01/2017, informa o resultado dos recursos apresentados para o edital acima referido

ALGUMAS DAS ENTIDADES BENEFICIADAS COM RECURSOS - 2016 APAE DE SANTA CRUZ DO SUL R$ 59. 768, 63 / 12 (doze) meses; APAE DE HORIZONTINA R$ 59. 077, 30 / 06 (seis) meses; CASA MENINO JESUS DE PRAGA R$ 60. 000, 00 / 12 (doze) meses; GRUPO MISSIONÁRIO SOS CRIANÇA R$ 60. 000, 00 / 12 (doze) meses; AEVAS NOVO HAMBURGO R$ 71. 850, 00 / 12 (doze) meses; LIONS CLUBE ERECHIM CENTRO R$ 59. 820, 00 / 11 (onze) meses; APAE DE INDEPENDÊNCIA R$ 59. 900, 00 / 12 (doze) meses;

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA REGISTRO ➔ ➔ Todos os fundos deverão ter registro próprio no CNPJ e conta bancária específica de acordo com a Instrução Normativa da Receita Federal Nº 1. 311/2012). Não se pode utilizar o CNPJ e conta bancária da prefeitura ou qualquer outro órgão que não seja exclusivo do Fundo; Deve ter natureza jurídica 120 -1 – Fundo Público, conforme a Instrução Normativa SRFB nº 1. 143/2011; PORTARIA No- 184, DE 5 DE SETEMBRO DE 2017 da SDH/PR. Instruções: (até 31 de agosto) Professor Contador José Carlos Garcia de Mello 53 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA CADASTRAMENTO DOS FCA NA SDH/PR Art. 2º O MDH divulgará, em sua página na internet (www. sdh. gov. br), as seguintes relações de Fundos Direitos da Criança e do Adolescente nos incisos: I. Fundos com cadastro e CNPJ em situação regular, considerados aptos pela RFB que receberam recursos no último ano; II. Fundos com CNPJ em situação regular, mas com cadastro de informações bancárias ausente, incompleto ou irregular junto ao MDH e que não receberam recursos da RFB; e III. Fundos que, segundo dados da RFB, não têm CNPJ em situação regular ou não informaram o CNPJ no momento do cadastramento junto ao MDH. Professor Contador José Carlos Garcia de Mello 54 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

TOTAIS GERAIS RS - Ano Base 2015 x 2016 - CONTRIBUINTES PF MODELO COMPLETO: 693. 049 x 702. 920 - POTENCIAL (6%) – (R$ MILHÕES) 335 x 373 - POTENCIAL * (3%) (R$ MILHÕES) - * Na entrega da declaração 167 x 186 - DOADOS NO ANO BASE 2015 - DOADOS NO ANO BASE 2016 - R$ 16. 352. 076, 78 (4, 97%) - R$ 20. 368. 463, 00 (5, 45%) - PERDIDOS NO ANO BASE 2015 - PERDIDOS NO ANO BASE 2016 - R$319. 882. 202, 23(95, 14%) - R$ 353. 043. 359, 00 (94, 55%)

PROVÁVEIS CAUSAS DA POUCA DESTINAÇÃO: 1 – FALTA DE CONHECIMENTO Solução: Levar o conhecimento e mobilizar 2 – ALTA CARGA TRIBUTÁRIA, DESPERDÍCIO DINHEIRO PÚBLICO, DESCONFIANÇA DA APLICAÇÃO DO RECURSO Solução: Entidades com bons projetos e transparência na aplicação 3 – O DESEMBOLSO A VISTA DOS RECURSOS DA DESTINAÇÃO Solução: Informar a vantagem de fazer ESTE INVESTIMENTO DUPLO, para a entidade e para ele próprio

PROVÁVEIS CAUSAS DA POUCA DESTINAÇÃO: 4 - FALTA DE CULTURA DE PARTICIPAÇÃO SOCIAL NAS POLÍTICAS PÚBLICAS E ESPÍRITO COMUNITÁRIO. FALTA DE CIDADANIA RESPONSÁVEL!!!

A META DO CRCRS É POTENCIALIZAR ESTES RECURSOS 1) INCENTIVANDO OS COLEGAS DA CLASSE CONTÁBIL A CONSCIENTIZAREM SEUS CLIENTES PARA A DESTINAÇÃO do IR 2) ORIENTANDO E MOBILIZANDO OS GESTORES DOS FUNDOS MUNICIPAIS, ENTIDADES SOCIAIS, CLUBES DE SERVIÇOS, CONSELHOS DE CLASSE E SOCIEDADE EM GERAL

AÇÕES E EVENTOS: APOIO CAMPANHA DO ESTADO do RS Elaboração Material de Divulgação e Apoio Evento Primeiras Damas ENVIO de e-mail aos DELEGADOS, CONSELHEIROS, membros COMISSÕES e VOLUNTÁRIOS CADASTRADOS PALESTRA AO VIVO E ON LINE NO SESCON – TV CRCRS RADIO E TV CRC RS

– EVENTO DE ORIENTAÇÃO NA FAMURS. Organização: Comissão Resp Social, FAMURS, Estado RS Público: Conselhos Municipais; entidades sociais; funcionários municipais e voluntários EVENTOS REGIONAIS NAS ASSOCIAÇÕES DE MUNICÍPIOS VISITAS DE SENSIBILIZAÇÃO E ORIENTAÇÃO. Ex: Rotary ENVIO DE E-MAIL A POTENCIAIS DOADORES COM PASSO A PASSO

SUGESTÕES: AUTOMAÇÃO da ARRECADAÇÃO PROJETOS PARA CAPTAÇÃO TRANSPARÊNCIA NO PORTAL PRESTAÇÃO DE CONTAS LEI PARA ADIANT RECURSOS AOS FUNCIONÁRIOS CÁLCULO APROXIMADO VALOR A DESTINAR MOBILIZAR: CONSELHEIROS ENTIDADES SOCIAIS TODOS OS FUNCIONÁRIOS PÚBLICOS MUNICIPAIS

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA Formas de Contribuir: Deverá ser obedecido o regramento estabelecido pelo Conselho Municipal ou Estadual. Deverão ser verificadas as seguintes opções: Modelo de Autorização de Consignação em Folha Transferência On-line Boleto Bancário Depósito identificado Acessar o site: DO Estado e dos Municípios Quando não houver processo informatizado, o contribuinte deve avisar ao respectivo fundo.

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA O Certificado de Captação destina-se a identificar e qualificar projetos que se beneficiarão de recursos captados pelas instituições governamentais e não governamentais para o FMDCA, e tem a validade de um ano. Os CDC’s funcionam como um atestado de viabilidade de projetos, dando credibilidade às entidades para captar recursos junto a doadores. Professor Contador José Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

IMPORTANTE 1) ENTIDADES SOCIAIS ELABORAREM BONS PROJETOS 2) ELABORAR TEXTOS E PASSO A PASSO PARA ENVIAR A POTENCIAIS DOADORES (VIA WHATSAPP OU EMAIL) 3) ELABORAR FOLDERES, CARTAZES, BANNERS 4) REALIZAR CAMPANHAS NAS RUAS COM ESTE MATERIAL 5) PARTICIPAR DE PROGRAMAS E ENVIAR TEXTOS AOS MEIOS DE COMUNICAÇÃO 6) REALIZAR VISITAS A ÓRGÃOS PÚBLICOS , BANCOS, CLUBES DE SERVIÇO, CIC, CONSELHO DE PROFISSIONAIS LIBERAIS, SOC. EM GERAL, PARA SENSIBILIZAÇÃO E MOBILIZAÇÃO de TODOS

Quem destina parte do imposto devido: Colabora com projetos que beneficiam crianças, jovens e idosos em situação de vulnerabilidade social; Reforça a conquista da participação social nas decisões sobre políticas públicas; Exerce a cidadania responsável. Professor Contador José Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

FUNDO da CRIANÇA e do ADOLESCENTE e da PESSOA IDOSA Por vezes sentimos que aquilo que fazemos não é senão uma gota no mar. Mas o mar seria menor se lhe faltasse uma gota. (Madre Teresa de Calcutá) Professor Contador José Carlos Garcia de Mello 69 Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

“Juntos nós somos capazes, juntos nós somos imbatíveis na SOLIDARIEDADE!” Muito Obrigado! Silvia Grewe e silvia. grewe@gmail. com José Carlos de Mello jcgmello 14@gmail. com