A Contabilidade Previdenciria Seus impactos e a Lei

A Contabilidade Previdenciária Seus impactos e a Lei Responsabilidade Fiscal Maria Regina Ricardo - Junho de 2017

A CONTABILIDADE PREVIDENCIÁRIA - CONCEITO l Numa perspectiva sistêmica, a Contabilidade Previdenciária não só está voltada para o acompanhamento da execução orçamentária e financeira, mas também para a correta apresentação do patrimônio e apreensão das causas de suas mutações, observando-se, como parte da essência, o cumprimento dos Princípios de Contabilidade (LIMA; GUIMARÃES, 2009). l A Contabilidade Previdenciária pode ser conceituada como um ramo da contabilidade pública voltada ao registro e ao acompanhamento do patrimônio e suas mutações, das entidades públicas e privadas de previdência social, com o objetivo de prover seus usuários com informações contábeis para o processo de gestão e fiscalização. Fonte: Ana Rosa Gomes Cunha Josenildo dos Santos- UFPE.

Lei Responsabilidade Fiscal • PRINCIPAIS PONTOS DA LEI DE RESPONSABILIDADE FISCAL • A LRF se apoia em quatro eixos: • Planejamento – é feito por intermédio de mecanismos como o Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA). • Transparência – é a ampla e diversificada divulgação dos relatórios nos meios de comunicação, inclusive internet, para que todos tenham oportunidade de acompanhar como é aplicado o dinheiro público. • Controle – qualidade das informações, exigindo uma ação fiscalizadora mais efetiva e contínua dos Tribunais de Contas. • Responsabilização – são sanções que os responsáveis sofrem pelo mau uso dos recursos públicos. Essas sanções estão previstas na legislação que trata dos crimes de responsabilidade fiscal (Lei 10. 028, de 19 de outubro de 2000).

REGIMES PRÓPRIOS • PRINCIPAIS PONTOS DA GESTÃO DO RPPS • Equilíbrio Atuarial e Financeiro: Demandam gestão de Ativos e Passivos nos mesmos eixos da LRF: • Planejamento – Os impactos do RPPS podem comprometer a gestão do ente como um todo comprometimento da RCL e impossibilidade de aumentos e mesmo de adimplir folha de pagamento; • Transparência – Não obstante, as demonstrações próprias na LRF, as gestão deve ser com demonstrado gastos com servidores ativos e inativos. • Controle – Com a revogação da portaria MPS 916/2003, os controles devem ser conforme lei 4320/64, princípios de contabilidade, normas dos TCEs, os manuais da STN – MCASP, PCASP, DCASP e IPCs. • Responsabilização – Os gestores dos RPPS estão sujeitos às mesmas penas que outro administrador público, sendo pessoalmente responsabilizados pela má versação de recursos financeiros, desequilíbrios financeiros e atuariais.

Lei Responsabilidade Fiscal • A LEI DE RESPONSABILIDADE FISCAL E OS IMPACTOS DO RPPS • Receita Corrente Líquida (RCL): art. 2º • Planejamento: arts. 4º, § 2º, IV • Despesa com Pessoal: arts. 18 e 19, VI • Disponibilidade caixa, Vedação empréstimos : art. 43; • Preservação do Patrimônio : art. 44 • RREO: art. 50, IV; 53, II e § 1º, II • RGF: art. 55, I, a

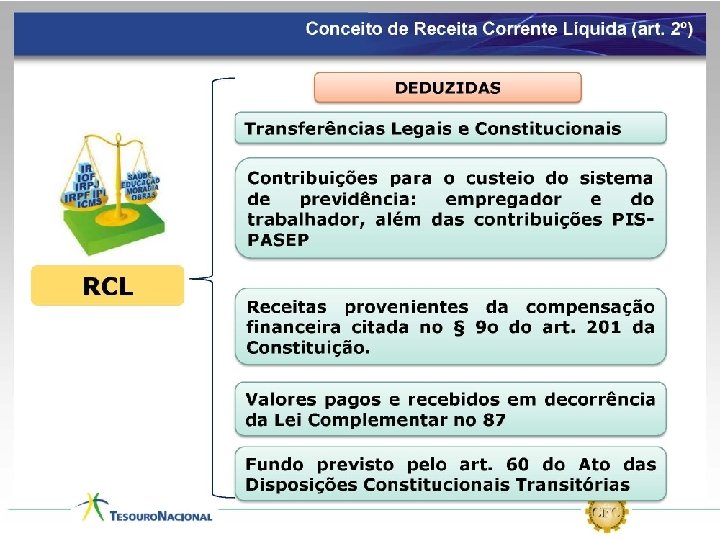

: Art. 2 o Para os efeitos")

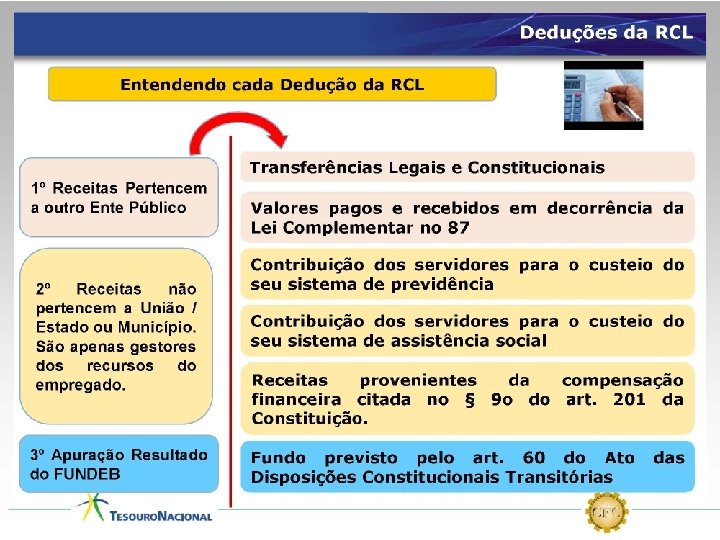

Lei Responsabilidade Fiscal • Receita Corrente Líquida (RCL): Art. 2 o Para os efeitos desta Lei Complementar, entende-se como: I – ente da Federação: a União, cada Estado, o Distrito Federal e cada Município; (. . . ) IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos: c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9 o do art. 201 da Constituição.

REGIME ORÇAMENTÁRIO X REGIME CONTÁBIL Do ponto de vista patrimonial, e em conformidade com a doutrina contábil, as variações patrimoniais aumentativas (receitas econômicas) e as variações patrimoniais diminutivas (despesas econômicas) devem ser contabilizadas tendo como base seus fatos geradores, adotandose, portanto, o regime contábil de competência integral. Esses e outros procedimentos estão contemplados no Manual de Contabilidade Aplicada ao Setor Público – MCASP, que encontra -se em sua 5ª. edição.

Lei Responsabilidade Fiscal Impacto dos Ganhos e Perdas da Carteira de Investimentos n A Resolução CMN 3. 922/2010 dispõe sobre as aplicações de recursos dos regimes próprios de previdência social instituídos pela União, pelos Estados, pelo Distrito Federal ou por Municípios. n Observadas as limitações trazidas pela Resolução, os recursos dos RPPS podem ser aplicados em segmento de renda fixa, segmento de renda variável e fundos de investimentos imobiliários.

Impacto dos Ganhos e Perdas da Carteira de Investimentos Especificidade da carteira dos RPPS n Os recursos auferidos com a carteira de investimentos dos RPPS têm como destinação garantir a manutenção do regime, pois, havendo necessidade, devem ser transferidos para as atividades previdenciárias (pagamento de benefícios). n Essa característica lhes confere o papel de ativo financeiro, inclusive para os investimentos em títulos públicos, tratados habitualmente na Administração Pública como inversões financeiras.

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 OBJETIVO 5. Esta Instrução de Procedimentos Contábeis tem por objetivo orientar os profissionais de contabilidade quanto aos registros contábeis relacionados a carteira de investimentos dos Regimes Próprios de Previdência Social (RPPS). ALCANCE 7. As definições contidas na NBC TSP Estrutura Conceitual devem ser observadas por todas as entidades do setor público, conforme o item daquela norma, transcrito a seguir: 1. 8 A Esta estrutura conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público; 9. No que se refere ao Manual de Contabilidade Aplicada ao Setor Público, o § 1º do art. 3º da Portaria STN n. º 634, de 19 de novembro de 2013 estabelece que, sem prejuízo da legislação vigente, a contabilidade no âmbito da União, dos estados, do Distrito Federal e dos municípios, observará as orientações contidas no referido documento.

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 10. Portanto, as instruções contidas nesta IPC poderão parametrizar as ações de todos os que observam as regras vigentes sobre contabilidade aplicada ao setor público. 11. O Ministério da Previdência Social, enquanto órgão responsável pela normatização dos aspectos relacionados aos Regimes Próprios de Previdência Social, editou a Portaria MPS nº 509, de 12 de dezembro de 2013, que dispõe sobre a adoção do Plano de Contas Aplicado ao Setor Público e das Demonstrações Contábeis Aplicadas ao Setor Público, definidos no Manual de Contabilidade Aplicada ao Setor Público, da Secretaria do Tesouro Nacional, no âmbito dos RPPS. 12. Nesse sentido, a portaria estabeleceu: Art. 1º Os procedimentos contábeis aplicados aos Regimes Próprios de Previdência Social - RPPS dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios deverão observar o previsto no Manual de Contabilidade Aplicada ao Setor Público - MCASP, aprovado pela Secretaria do Tesouro Nacional. Art. 2º Os RPPS adotarão as contas a estes aplicáveis, especificadas no Plano de Contas Aplicado ao Setor Público - PCASP estendido até o 7º nível de classificação, conforme a versão atualizada do Anexo III da Instrução de Procedimentos Contábeis no 00 (IPC 00) da Secretaria do Tesouro Nacional. (grifo nosso)

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 13. Ressalta-se que os níveis detalhados no PCASP Estendido não possuem o mesmo caráter de obrigatoriedade do detalhamento do PCASP Federação, mas algumas contas servem como base para captação das informações utilizadas pelo Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro - Siconfi, sistema de coleta de dados contábeis e fiscais dos entes da Federação que foi implantado em abril de 2014. A opção pela adoção do PCASP Estendido em lugar de uma relação de contas específicas para o registro contábil dos atos e fatos praticados pelas Unidades Gestoras dos RPPS, conforme anteriormente disciplinado por meio de portarias específicas do MPS, teve como objetivo facilitar a harmonização dos procedimentos contábeis pelos entes da Federação instituidores de RPPS, uma vez que o PCASP já seria de adoção obrigatória. 15. Diante da necessidade de os RPPS adequarem a sua contabilidade ao disposto na Portaria, o MPS definiu que esse ajuste seguiria o prazo estabelecido na Portaria STN n. º 634 de 19 de novembro de 2013, que definiu o prazo de até o término do exercício de 2014 para implantação do PCASP e DCASP.

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 16. Algumas premissas foram seguidas para o desenvolvimento desta IPC: a. Quanto aos aspectos tributários, dada a diversidade de entendimentos, não se adentra no mérito da base de cálculo nem do momento de incidência de tributos, em particular do Pasep; b. Quanto aos aspectos patrimoniais, os ganhos são reconhecidos por meio de VPA (variação patrimonial aumentativa) e as perdas são reconhecidas por meio de VPD (variação patrimonial diminutiva); (I) Opcionalmente, os rendimentos dos investimentos mantidos até o vencimento ou cuja valoração não esteja atrelada à marcação a mercado podem ser reconhecidos na conta de Ajustes de Avaliação Patrimonial (patrimônio líquido), até que o investimento seja realizado financeiramente (em geral, no resgate). Não se aplica esta opção ao reconhecimento de: perdas no valor recuperável; ganhos e perdas cambiais; e dividendos ou outras formas de distribuição de capital; (II) Quando houver uma evidência objetiva de perda no valor recuperável de um investimento, o ente deverá efetuar o registro do ajuste para perdas estimadas (e não provisão para perdas) em investimentos do RPPS de acordo com a estimativa para o período. (. . . )

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 c. Quanto aos aspectos orçamentários, os ganhos podem ser reconhecidos orçamentariamente por meio de receita quando o investimento for realizado financeiramente. A receita orçamentária poderá ser contabilizada de acordo com as classificações por natureza da receita constantes no Ementário da Receita, disponível em: https: //www. tesouro. fazenda. gov. br/pt/-/ementario-dareceitaorcamentaria. d. Ainda quanto aos aspectos orçamentários, as perdas não são reconhecidas orçamentariamente por meio de despesa. Ademais, inexiste classificação orçamentária para estas perdas. e. As fontes refletem os ativos e passivos financeiros. Deste modo, muito embora seja comum a separação de fontes entre orçamentárias e extraorçamentárias, é possível alterar uma mesma fonte tanto orçamentariamente quanto extraorçamentariamente, refletindo a movimentação dos ativos e passivos financeiro

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 17 . Para fins de preenchimento do Balanço Financeiro, as perdas referentes aos ativos financeiros do RPPS deverão ser classificadas como “Outros Pagamentos Extraorçamentários”. A “IPC 06 – Metodologia de Elaboração do Balanço Financeiro” – versão publicada em 23/12/2014 – será oportunamente revisada para ajustar-se a este entendimento. 18. A seguir, será apresentado um exemplo hipotético de lançamentos, a partir das contas do PCASP Estendido. A descrição e função das contas encontram-se detalhadas no próprio PCASP disponível em: http: //tesouro. fazenda. gov. br/pcasp

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 A. Ingresso dos recursos no RPPS (R$ 1. 000, 00). Lançamento 1 : patrimonial D -1. 1. 1. xx Caixa e Eq. de Caixa em Moeda Nacional (F) C - 4. x. x. xx Variação Patrimonial Aumentativa Lançamento 2 : orçamentária D 6. 2. 1. 1. 0. 00 Receita A Realizar C 6. 2. 1. 2. 0. 00 Receita Realizada R$ 1. 000, 00 Lançamento 3 : controle D - 7. 2. 1. 1. 0. 00 Controle da Disponibilidade de Recursos R$ 1. 000, 00 C - 8. 2. 1. 1. 1. 00 Disponibilidade por Destinação de Recursos R$ 1. 000, 00

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 B. Aplicação dos recursos e segregação dos demais recursos em caixa (R$ 1. 000, 00). A depender do tipo de investimento, o registro da aquisição poderá ser feito das seguintes formas: Lançamento 4 : patrimonial D 1. 1. 4. 1. 1. Xx Investimentos e Aplicações a Curto Prazo (F) R$ 1. 000, 00 C 1. 1. 1. Xx Caixa e Eq. de Caixa em Moeda Nacional (F) R$ 1. 000, 00 C. Rendimento positivo de R$ 25 decorrente da marcação a mercado para o período 1 (JANEIRO) Lançamento 5 : patrimonial D 1. 1. 4. 1. 1. xx Investimentos e Aplicações a Curto Prazo (P) R$ 25, 00 C 4. x. x. xx Variação Patrimonial Aumentativa R$ 25, 00

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 D. Rendimento negativo de R$ 10 decorrente da marcação a mercado para o período 2 ( FEVEREIRO) Lançamento 6 : patrimonial D 3. x. x. xx Variação Patrimonial Diminutiva R$ 10, 00 C 1. 1. 4. 1. 1. xx Investimentos e Aplicações Curto Prazo (P) R$ 10, 00 Situação 1 – Realização do investimento com Ganho Considerando um saldo positivo de rendimento no valor R$ 15, 00 (R$ 25 menos R$ 10)

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS- IPC 09 D. Rendimento negativo de R$ 10 decorrente da marcação a mercado para o período 2 ( FEVEREIRO) Lançamento 6 : patrimonial D 3. x. x. xx Variação Patrimonial Diminutiva R$ 10, 00 C 1. 1. 4. 1. 1. xx Investimentos e Aplicações Curto Prazo (P) R$ 10, 00 Situação 1 – Realização do investimento com Ganho Considerando um saldo positivo de rendimento no valor R$ 15, 00 (R$ 25 menos R$ 10) Lançamento S 1. 1 : patrimonial D 1. 1. 1. xx Caixa e Equivalentes de Caixa em Moeda Nacional (F) R$ 1. 015, 00 C 1. 1. 4. 1. 1. xx Investimentos e Aplicações a Curto Prazo (F) R$ 1. 000, 00 C 1. 1. 4. 1. 1. xx Investimentos e Aplicações a Curto Prazo (P) R$ 15, 00 Lançamento S 1. 2 : orçamentária D 6. 2. 1. 1. 0. 00 Receita a Realizar R$ 15, 00 C 6. 2. 1. 2. 0. 00 Receita Realizada R$ 15, 00 Lançamento S 1. 3 : controle D 7. 2. 1. 1. 0. 00 Controle da Disponibilidade de Recursos R$ 15, 00 C 8. 2. 1. 1. 1. 00 Disponibilidade por destinação de Recursos R$ 15, 00

Razonetes - IPC 09

Razonetes - IPC 09 Natureza Controle:

Razonetes - IPC 09

Metodologia TCE SP Registros contábeis no exercício de X 1: Aquisição de Investimento no valor de $100 em 08/X 1 (Prazo para Resgate: 180 dias) e constituição de Provisão (Estimativa) para suportar eventuais perdas no valor de $30, 00 Sistema Patrimonial D – 1. 1. 4. 1. 1. * - $100 ou D – 1. 2. 2. 3. 1. * - $100 C – 1. 1. 1. Y. Y. YY - $100 Sistema Patrimonial – Constituição de Provisão (Estimativa) para suportar eventuais perdas D - 3. 6. 1. 1. 1. 00 - $30 C - 1. 1. 4. 9. * - $30 Sistema Compensado D - 8. 9. 2. 1. 1. 00 - $100 C - 8. 9. 2. 1. 2. 00 - $100 De acordo com o Ministério da Previdência (Apresentação: Recomendações para registro das Variações “Ganhos” e “Perdas” das Aplicações e Investimentos dos RPPS) os investimentos podem estar sujeitos a perdas, totais ou parciais, decorrentes de eventos como falência ou concordata de uma empresa investida, desvalorização permanente de quotas ou ações, abandono de projetos de investimentos já concretizados, entre outros. Com o objetivo de suportar eventuais aplicações ou investimentos malsucedidos, poderá ser constituída pela unidade gestora do RPPS uma “Provisão” para perdas de investimentos no momento da aplicação dos recursos.

PONTOS A SER DIRIMIDOS IPC 09 n Adequação às contas de controle DDR; n O cálculo do montante de perdas estimadas do ajuste para perdas com investimentos deverá considerar o risco envolvido na carteira de investimentos do RPPS. n A recomendação é que a provisão para perdas estimadas na carteira seja constituída uma vez por ano, no mês de encerramento do exercício, e que seja ajustada anualmente, de acordo com a nova necessidade de provisão, complementando-se ou revertendo-se seus valores. n Entretanto, mudanças nos critérios* dos princípios contábeis, podem inviabilizar a provisão, mantendo a contabilização na curva, pelo valor justo; *NBC TSP ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público.

Metodologia TCE SP Ganho em 09/X 1 no valor de $30 Sistema Patrimonial D – 1. 1. 4. 1. 1. * - $ 10 ou D – 1. 2. 2. 3. 1. * - $ 10 C – 4. 6. 1. 9. 1. 00 - $ 10 Observação: Os “ganhos” auferidos com a carteira serão contabilizados como Variações Patrimoniais Aumentativas, afetando positivamente o resultado do exercício, e não mais como receitas orçamentárias, que serão reconhecidas na efetiva alienação (resgate) do ativo: Registro da Perda em 10/X 1 no valor de $20 Sistema Patrimonial D - 1. 1. 4. 9. * - $ 5 C - 1. 1. 4. 1. 1. * - $ 5 Atenção: Com a finalidade de evidenciar o impacto no patrimônio dos ganhos e/ou perdas com os investimentos do RPPS ao longo do prazo previsto para resgate, os registros previstos nas letras “b” e “c” acima deverão ser, de acordo com o fato ocorrido, efetuados mensalmente, para perfeita conciliação bancária. Texto extraído da Apresentação “Recomendações de Registro das Variações “Ganhos” e “Perdas” das Aplicações e Investimentos dos RPPS”, fornecida a este Tribunal pelo Departamento dos Regimes de Previdência no Serviço Público do Ministério da Previdência Social.

Metodologia TCE SP

Metodologia TCE SP

Metodologia TCE SP Observação: A recomendação é que a provisão para perdas em investimentos seja constituída uma vez por ano, no mês de encerramento do exercício, e que seja ajustada anualmente, de acordo com a nova necessidade de provisão, complementando-se ou revertendo-se seus valores. O cálculo do montante da provisão para perdas constituída deverá considerar o risco envolvido na carteira de investimentos do RPPS. Segundo a NBC T 16. 10 que trata da Avaliação e Mensuração de Ativos e Passivos em Entidades do setor Público, do Conselho Federal de Contabilidade, as provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos Texto extraído (com correções) da Apresentação “Recomendações de Registro das Variações “Ganhos” e “Perdas” das Aplicações e Investimentos dos RPPS”, fornecida a este Tribunal Departamento dos Regimes de Previdência no Serviço Público do Ministério da Previdência Social.

Planejamento: arts. 4º, § 2º, IV Resultado nominal e primário e montante da dívida pública, para o exercício a que se referir e para os 2 seguintes Critério p/ limitação de empenho p/ todos os poderes cumprimento metas ano anterior anexo metas fiscais LDO Situação financeira e atuarial Previdência pública e privada, FAT, demais fundos públicos e programas de natureza atuarial Metodologia de cálculo dos resultados pretendidos Estimativa de renúncia de receita Objetivos políticas monetária, creditícia e cambial

Planejamento: arts. 4º, § 2º, IV Lei de Responsabilidade Fiscal O art. 4 o da LRF traz inovações fundamentais à LDO. Pode-se destacar que: • a LDO também deverá dispor sobre equilíbrio entre receitas e despesas; • a LDO deverá definir critério e forma para a limitação de empenho para se cumprir as metas fiscais ou reconduzir a dívida pública a seus limites; • disporá sobre normas para o controle de custos e avaliação de resultados das despesas orçamentárias; • deverá estabelecer condições para as transferências de recursos às entidades públicas e privadas;

Planejamento: arts. 4º, § 2º, IV ESTRUTURA DA LDO Definição de Estratégias - Metas e Prioridades Estrutura e Organização dos Orçamentos Anexo de Metas Fiscais Evolução do Patrimônio Líquido Diretrizes para Elaboração e Execução de Orçamentos Avaliação da Situação Financeira e Atuarial da Previdência e Fundos Dívida Pública Renúncia de Receitas e Expansão de Despesas Continuadas Despesas com Pessoal e Encargos Sociais Alterações na Legislação Tributária Anexo de Riscos Fiscais Despesas continuadas

Despesa Caráter Permanente art. 17 Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. § 6 o O disposto no § 1 o não se aplica às despesas destinadas ao serviço da dívida nem ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da Constituição. § 7 o Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado.

Despesa com Pessoal: art. 18 Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência. § 1 o Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outras Despesas de Pessoal". § 2 o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência § 1 o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas: I - de indenização por demissão de servidores ou empregados; II - relativas a incentivos à demissão voluntária; III - derivadas da aplicação do disposto no inciso II do § 6 o do art. 57 da Constituição; IV - decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2 o do art. 18;

Despesa com Pessoal: art. 19 VI - com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes: a) da arrecadação de contribuições dos segurados; b) da compensação financeira de que trata o § 9 o do art. 201 da Constituição; c) das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação de bens, direitos e ativos, bem como seu superávit financeiro.

Despesa com Pessoal: art. 21 Art. 21. É nulo de pleno direito o ato que provoque aumento da despesa com pessoal e não atenda: I - as exigências dos arts. 16 e 17 desta Lei Complementar, e o disposto no inciso XIII do art. 37 e no § 1 o do art. 169 da Constituição; Parágrafo único. Também é nulo de pleno direito o ato de que resulte aumento da despesa com pessoal expedido nos cento e oitenta dias anteriores ao final do mandato do titular do respectivo Poder ou órgão referido no art. 2.

Disponibilidade Caixa Vedação empréstimos : art. 43; Art. 43. As disponibilidades de caixa dos entes da Federação serão depositadas conforme estabelece o § 3 o do art. 164 da Constituição. § 1 o As disponibilidades de caixa dos regimes de previdência social, geral e próprio dos servidores públicos, ainda que vinculadas a fundos específicos a que se referem os arts. 249 e 250 da Constituição, ficarão depositadas em conta separada das demais disponibilidades de cada ente e aplicadas nas condições de mercado, com observância dos limites e condições de proteção e prudência financeira. § 2 o É vedada a aplicação das disponibilidades de que trata o § 1 o em: I - títulos da dívida pública estadual e municipal, bem como em ações e outros papéis relativos às empresas controladas pelo respectivo ente da Federação; II - empréstimos, de qualquer natureza, aos segurados e ao Poder Público, inclusive a suas empresas controladas.

Preservação do Patrimônio : art. 44 Art. 44. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

Relatório Resumido da Execução Orçamentária BIMESTRAL RREO: art. 50, IV; 53, II e § 1º, II Demonstrativos da Execução Orçamentária RECEITAS Cat. Econ. /Fontes Balanço Orçamentário “Categoria Econômica” DESPESAS Função/Subfunção Previsão Inicial Dotação Inicial RECEITAS Por Fontes Realizadas Previsão Atualizada Dotação para o Exercício A Realizar Receita Realizada Bimestre Despesa Empenhada e Liquidada no Bimestre e no Exercício Previsão Atualizada Receita Realizada Exercício Previsão a Realizar DESPESAS Por Grupos de Natureza Dotação para o Exercício Liquidada Saldo Deverá Ser Publicado Até 30 Dias Após o Encerramento do Bimestre Acompanham o Relatório do Art. 52: Art. 53 I. Apuração da Receita Corrente Líquida VI. MDE; Saúde(sem. ) V. Just. Limitação empenho e frust. receita; Ult. bim: Op. Cred; Proj. at. p rev. ; Alien. ativo II. Receitas e Despesas Previdenciárias III. Resultado Nominal e Primário IV. Restos a Pagar

Relatório de Gestão Fiscal QUADRIMESTRAL Art. 54 – L. C. 101/2000 III. Demonstrativos Último Quadrimestre I. Comparativo com os Limites da LRF Art. 55 Desp. C/ Pessoal Distinguindo Inativos e Pensionistas Dívidas Consolidada e Mobiliária Concessão de Garantias Operações de Crédito Inclusive ARO II. Indicação das Medidas Corretivas Adotadas ou a Adotar, Quando se Exceder os Limites Montante Disponibil. Caixa em 31 -12 Inscrição em Restos a Pagar Liquidadas Empenhadas e ñ liquidadas no limite do caixa Cumprimento às regras do ARO Deve ser assinado pela autoridade maior de cada poder – Diretor Financeiro – Controle Interno Deverá ser publicado após 30 dias do final do QUADRIMESTRE ATENÇÃO Descumprido o prazo, o ente não receberá transferências voluntárias e não poderá contratar operações de crédito.

Maria Regina Ricardo Contadora e Advogada Superintendente atual do RPPS de Ribeirão Preto – SP superin@ipm. pmrp. com. br contabilidade@ipm. pmrp. com. br 16 - 3977 -4994.

- Slides: 43