6 nedelja RAUNOVODSTVO 1 Tema Evidencija na kontima

08. 10. Po kupovnoj fakturi 15 kupljen je od dobavljača „Mood“ doo materijal")

17. 10. Kupac „Metalic“ doo šalje komisijski zapisnik u kome se navodi da")

- Slides: 13

6. nedelja RAČUNOVODSTVO 1 Tema – Evidencija na kontima transakcioni račun, kupci, dobavljači

UPOREDNA EVIDENCIJA NA KONTIMA TRANSAKCIONI RAČUN, KUPCI I DOBAVLJAČI § Primjer uporedne evidencije na kontima transakcioni račun, kupci i dobavljači § Zadatak za vježbanje § Sadržaj pripremio aktiv nastavnika za realizaciju modula Računovodstvo I

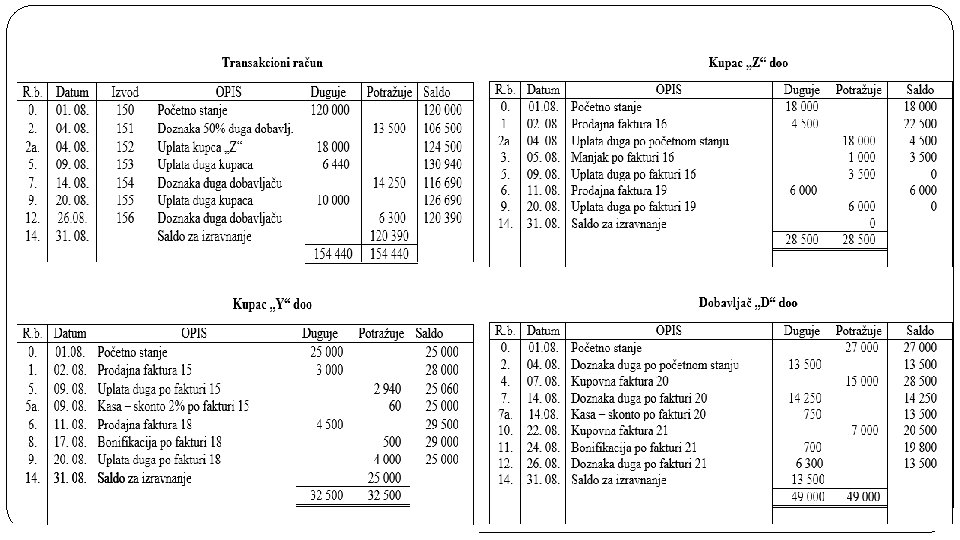

Primjer uporedne evidencije na kontima transakcioni račun, kupci i dobavljači Privredno društvo „X“ doo, koje na dan 01. 08. na transakcionom računu ima 120 000 €, posluje sa kupcima „Y“ doo čije je početno stanje 25 000 € i „Z“ doo čije je početno stanje 18 000 €, i sa dobavljačem „D“ doo kod koga je početno stanje 27 000 €. Objašnjenje: Transakcioni račun je aktivan konto, pa se iznos od 120 000 € knjiži na strani duguje. Takođe i kupac je aktivan konto, pa se iznosi od 25 000 € knjiži na dugovnoj strani na konto kupca „Y“ doo, a na konto kupac „Z“ doo iznos od 18 000 €. Dobavljač je pasivan konto, pa se iznos od 27 000 € knjiži na strani potražuje na kontu dobavljač „D“ doo. 1. promjena - 02. 08. Po prodajnoj fakturi 15 i otpremnici 13 prodato je robe kupcu „Y“ doo u vrijednosti od 3 000 € i po prodajnoj fakturi 16 i otpremnici 14 kupcu „Z“ doo robe u vrijednosti od 4 500 €. Kupcu „Y“ doo se odobrava 2% kasa – skonta ako fakturu 15 plati u roku od 9 dana. Objašnjenje: Prodajom robe se povećava potraživanje prema kupcu, pa se iznos od 3 000 € knjiži na strani duguje na kontu kupac „Y“ doo, odnosno 4 500 € na strani duguje na kontu kupac „Z“ doo. Kasa – skonto je samo informacija do momenta izmirenja duga u ugovorenom roku.

2. promjena- 04. 08. Banka izvodom izvještava da je dobavljaču „D“ doo plaćeno 50% duga po početnom stanju i da je kupac „Z“ doo platio uplatio cio dug po početnom stanju. Objašnjenje: Plaćanjem dijela duga, obaveza prema dobavljaču se smanjuje, pa se iznos od 13 500 € (27 000 € * 50% = 13 500 €) knjiži na strani duguje na kontu dobavljač „D“ doo. Isplata se vrši sa transakcionog računa, što dovodi do smanjenja sredstava na računu, pa se 13 500 € knjiži na strani potražuje na kontu transakcioni račun. Uplatom kupca, potraživanje od njega se smanjuje pa se iznos od 18 000 €( koliko je iznosilo početno stanje ) knjiži na strani potražuje na kontu kupac „Z“ doo. Uplata se vrši na transakcioni račun, što povećava iznos novčanih sredstava na računu, pa se iznos od 18 000 € knjiži na strani duguje na kontu transakcioni račun. 3. promjena - 05. 08. Kupac „Z“ doo šalje komisijski zapisnik po fakturi 16 u kome se navodi da je primio manje robe u iznosu od 1 000 €. Objašnjenje: Manjak robe smanjuje potraživanje od kupca, pa se iznos od 1 000 € knjiži na strani potražuje na kontu kupac „Z“ doo. 4. promjena - 07. 08. Po kupovnoj fakturi 20 kupljen je materijal od dobavljača „D“ doo u iznosu 15 000 €. Dobavljač odobrava kasa – skonto 5% ako se faktura 20 plati u roku od 10 dana. Objašnjenje: Kupovinom materijala se povećava obaveza prema dobavljaču, pa se iznos od 5 000 € knjiži na strani potražuje na kontu dobavljač „D“ doo. Kasa – skonto je samo informacija do momenta izmirenja obaveze u roku.

5. promjena - 09. 08. Banka izvodom izvještava da su kupci „Y“ doo i „Z“ doo uplatili dug po fakturama 15 i 16. Objašnjenje: Uplatom duga se smanjuje potraživanje od kupaca, pa se iznosi od 2 940 € ( 3 000 € - 60 € = 2 940 € ) knjiži na strani potražuje na kontu kupac „Y“ doo. Takođe, odobreni popust smanjuje potraživanje od kupca, pa se iznos od 60 € ( 3 000 € * 2% = 60 €) knjiži na strani potražuje na kontu kupac „Y“doo. Iznos od 3 500 € ( 4 500 € - 1 000 € bonifikacija = 3 500 € ) knjiži na strani potražuje na kontu kupac „Z“ doo. Uplata se vrši na transakcioni račun, pa se iznos od 6 440 € ( 2 940 € + 3 500 € = 6 440 € ) knjiži na strani duguje na kontu transakcioni račun. 6. promjena - 11. 08. Po prodajnoj fakturi 18 i otpremnici 19 prodato je robe kupcu „Y“ doo u vrijednosti od 4 500 € i po prodajnoj fakturi 19 i otpremnici 20 kupcu „Z“ doo u vrijednosti od 6 000 €. Objašnjenje: Prodajom robe se povećava potraživanje od kupaca, pa se iznosi od 4 500 €, odnosno 6 000 € knjiži na dugovnoj strani na kontu kupac „Y“ doo, odnosno „Z“ doo.

7. promjena - 14. 08. Banka izvještava da je dobavljaču „D“ doo plaćen dug po fakturi 20. Primljen je izvod. Objašnjenje: Isplatom duga se smanjuje obaveza prema dobavljaču, pa se iznos od 14 250 € ( 15 000 € - 750 € = 14 250 €) knjiži na strani duguje na kontu dobavljač „D“ doo. Isplata se vrši sa transakcionog računa, pa se iznos od 14 250 € knjiži na potražnoj strani na kontu transakcioni račun. Takođe, odobreni popust smanuje obavezu, pa se iznos od 750 € ( 15 000 € * 5% = 750 €) knjiži na strani duguje na kontu dobavljač „D“ doo. 8. promjena - 17. 08. Kupac „Y“ doo šalje reklamaciju po fakturi 18 na osnovu koje mu se odobrava bonifikacija 500 €. Objašnjenje: Odobravanjem popusta se smanjuje potraživanje od kupca, pa se 500 € knjiže na strani potražuje na kontu kupac „Y“ doo. 9. promjena - 20. 08. Banka izvještava da su kupci „Y“ doo i „Z“ doo uplatili dug po fakturama 18 i 19. Objašnjenje: Uplatom duga od strane kupaca se smanjuje potraživanje prema njima, pa se iznosi od 4 000 €( 4 500 € - 500 € bonifikacija = 4 000 € ) i 6 000 € knjiže na strani potražuje na kontima kupac „Y“ doo i kupac „Z“ doo. Uplata se vrši na transakcioni račun, pa se iznos od 10 000 € ( 4 000 € + 6 000 € = 10 000 €) knjiži na strani duguje na kontu transakcioni račun.

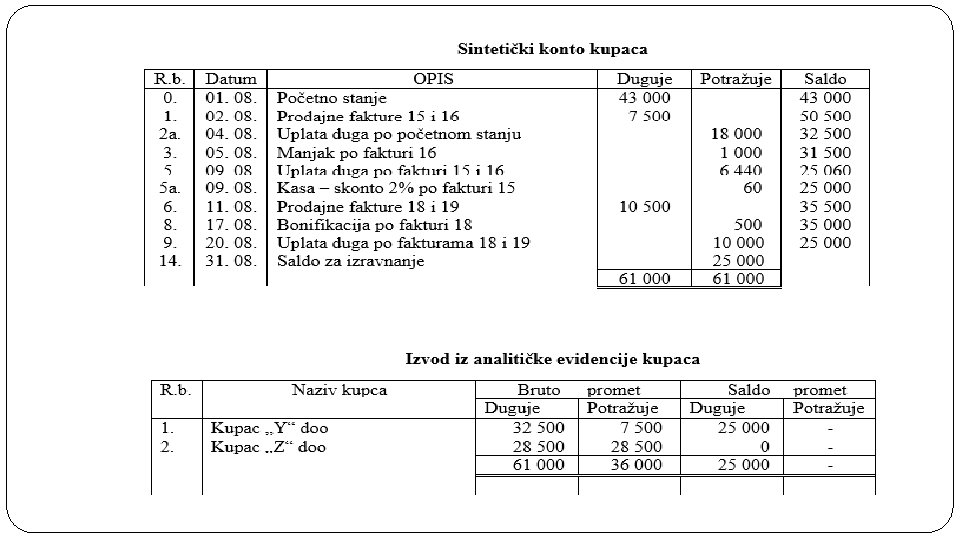

10. promjena - 22. 08. Po kupovnoj fakturi 21 kupljen je materijal od dobavljača „D“ doo u vrijednosti od 7 000 €. Objašnjenje: Kupovinom od dobavljača se povećava obaveza prema istom, pa se iznos od 7 000 € knjiži na strani potražuje na kontu dobavljač „D“ doo. 11. promjena - 24. 08. Pošto materijal ne odgovara ugovorenom kvalitetu, dobavljač „D“ doo odobrava bonifikaciju u iznosu od 700 €. Objašnjenje: Odobreni popust smanjuje obavezu prema dobavljaču, pa se iznos od 700 € knjiži na strani duguje na kontu dobavljač „D“ doo. 12. promjena - 26. 08. banka izvodom izvještava da je dobavljaču „D“ doo izmirena obaveza po fakturi broj 21. Objašnjenje: Doznaka duga smanjuje obavezu prema dobavljaču, pa se iznos od 6 300 € ( 7 000 € - 700 € = 6 300 €) knjiži na strani duguje na kontu dobavljač „D“ doo. 13. promjena - 28. 08. Sastaviti sintetički konto kupaca i izvod iz analitičke evidencije kupaca. 14. promjena - 31. 08. Zaključiti konta.

Zadatak za domaći Privredno društvo „NLP“ doo, Podgorica ima na transakcionom računu početno stanje na dan 01. 100 000 € i posluje sa kupcima „Metalic“ doo, Nikšić, kod koga je početno stanje 30 000 € i „Izvod“ doo čije je početno stanje 15 000 €. Takođe, posluje i sa dobavljačem „Mood“ doo čije je početno stanje 10 000 €. 1) 03. 10. Po prodajnoj fakturi 10 i otpremnici 10 prodato je robe kupcu „Metalic“ doo u vrijednosti od 5 000 € i po fakturi 11 i otpremnici 11 kupcu „Izvod“ doo u vijednosti od 6 000 €. Oba kupca imaju pravo na kasa – skonto 3% ako fakture plate u roku od 10 dana. 2) 05. 10. Banka izvodom broj 150 izvještava da je kupac „Metalic“ doo uplatio 20% duga po početnom stanju i da je izmiren dobavljaču „Mood“ doo cijeli dug po početnom stanju.

3) 08. 10. Po kupovnoj fakturi 15 kupljen je od dobavljača „Mood“ doo materijal u vrijednosti od 7 000 €. 4) 09. 10. Banka izvještava da su kupci uplatili dug po fakturama 10 i 11. Primljen je izvod. 5) 11. 10. Dobavljaču „Mood“ doo se šalje komisijski zapisnik u kome se navodi da je primljeno manje robe po fakturi 15 u vrijednosti od 1 000 € i dobavljač ga prihvata. 6) 13. 10. Po prodajnoj fakturi 12 i otpremnici 12 prodato je robe kupcu „Metalic“ doo u vrijednosti od 6 000 € i po prodajnoj fakturi 13 i otpremnici 13 kupcu „Izvod“ doo robe u vrijednosti od 7 000 €. 7) 15. 10. Banka izvodom izvještava da je dobavljaču „Mood“ doo izmirena obaveza po fakturi 15.

8) 17. 10. Kupac „Metalic“ doo šalje komisijski zapisnik u kome se navodi da je primljeno više robe u vrijednosti od 500 € po fakturi br. 12, a kupac „Izvod“ doo šalje reklamaciju na osnovu koje mu je odobrena bonifikacija po fakturi br. 13 u iznosu od 700 €. 9) 20. 10. Banka izvodom izvještava da je kupac „Izvod“ doo uplatio duga po početnom stanju u iznosu od 3 000 €. 10) 23. 10. Po kupovnoj fakturi 16 kupljen je od dobavljača „Mood“ doo materijal u vrijednosti od 11 000 €. 11) 25. 10. Banka izvodom izvještava da su kupci uplatili dug po fakturama 12 i 13. Istog dana je dobavljaču „Mood“ isplaćen dug po kupovnoj fakturi 16. 12) 27. 10. Sastaviti sintetički konto kupaca i izvod iz analitičke evidencije kupaca. 13) 31. 10. Zaključiti konta.

OSTANI DOMA prof. Dakiborka Božović