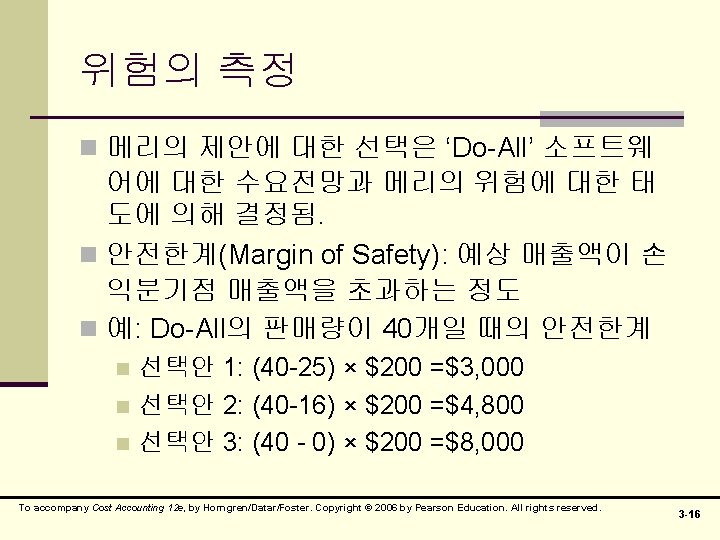

3 CostVolumeProfit CVP BEP n equation method n

분석")

제 3장 Cost-Volume-Profit (CVP) 분석

n 공헌이익법(contribution margin method) n 도표법(graph method) To")

BEP와 목표이익 계산방법 n 등식법(equation method) n 공헌이익법(contribution margin method) n 도표법(graph method) To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -4

n UVC = Unit variable Costs(단위당변동원가)")

용어 정의 n USP = Unit Selling Price(판매단가) n UVC = Unit variable Costs(단위당변동원가) n UCM = Unit Contribution Margin(단위당공헌이익: n n n USP – UVC) CM% = Contribution Margin Percentage(공헌이익률: UCM ÷ USP) FC = Fixed Cost(고정원가) Q = Quantity(판매량 또는 생산량) OI = Operating Income(영업이익) TOI = Target Operating Income(목표영업이익) TNI = Target Net Income(목표순이익) To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -6

n 등식법 n 수익 – 변동원가 –고정원가 = 영업이익 n (USP × Q)")

BEP(손익분기점) n 등식법 n 수익 – 변동원가 –고정원가 = 영업이익 n (USP × Q) – (UVC× Q) – FC = OI n $200 Q - $120 Q - $2, 000 = $0 n $80 Q = $2, 000 n Q = $2, 000 ÷ $80 = 25개 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -7

n 공헌이익법 n (USP × Q) – (UVC × Q) –FC =OI n")

BEP(손익분기점) n 공헌이익법 n (USP × Q) – (UVC × Q) –FC =OI n (USP – UVC)Q =FC + OI n UCM × Q =FC + OI n Q = (FC + OI) ÷ UCM n Q = FC ÷ UCM n BEP(수량) = 고정원가 ÷ 단위당공헌이익 n BEP(수량) = $2, 000 ÷ $80 = 25개 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -8

도표법 총수익선 영업이익 Breakeven point = 25 units 영업이익영역 총원 가선 손익분기점 25단위 변동원가 Total costs line 영업손실영역 Operating loss area 고정원가 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -9

= $1, 200이 되는 조업도? n (등식법) n $200 Q -")

목표영업이익 n 목표영업이익(TOI) = $1, 200이 되는 조업도? n (등식법) n $200 Q - $120 Q – $2, 000 = $1, 200 n $80 Q = $3, 200 n Q = $3, 200 ÷ $80 = 40개 n (공헌이익법) n Q = (FC + TOI) ÷ UCM n Q = ($2, 000 + $1, 200) ÷ $80 = 40개 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -10

To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson")

목표영업이익(PV도표) To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -11

n 목표순이익(TNI) = $1, 200이 되는 조업도? n TNI = TOI – (TOI")

목표순이익(세차감후이익) n 목표순이익(TNI) = $1, 200이 되는 조업도? n TNI = TOI – (TOI × 법인세율) n TNI = TOI(1 – 법인세율) n TOI = TNI / (1 - 법인세율) n (등식법) n $200 Q - $120 Q - $2, 000 = $1, 200 / (1 - 0. 40) n $200 Q - $120 Q - $2, 000 = $2, 000 n $80 Q = $4, 000 n Q = 50개 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -12

![목표순이익(세차감후이익) n (공헌이익법) n Q = [FC + TNI / (1 -법인세율)] / UCM](http://slidetodoc.com/presentation_image_h2/8e5c04fc0e0a9df321897d3835f7cad5/image-13.jpg "목표순이익(세차감후이익) n (공헌이익법) n Q = [FC + TNI / (1 -법인세율)] / UCM")

목표순이익(세차감후이익) n (공헌이익법) n Q = [FC + TNI / (1 -법인세율)] / UCM n Q = [$2, 000 + $1, 200 / (1 - 0. 4)] / $80 n Q= ($2, 000 + $2, 000) / $80 n Q = 50개 n (도표법) -> PV도표 참조 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -13

3가지 선택안의 PV선 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -15

엑셀을 이용한 민감도분석 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -20

복수제품에 대한 CVP분석 예 To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -22

꾸러미법 n 매출배합비율로 한 단위의 꾸러미를 구성: Do- All 3개, Superword 2개 n 꾸러미당 공헌이익 = $80× 3+$30 × 2=$300 n 꾸러미의 BEP = $4, 500 / $300 = 15 꾸러미 n BEP(수량): Do-All = 15꾸러미 × 3개 = 45개 n Superword = 15꾸러미 × 2개 = 30개 75개 n To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -23

![가중평균법 n 단위당가중평균공헌이익 = [($80 × 60) + ($30 × 40)] / (60 +](http://slidetodoc.com/presentation_image_h2/8e5c04fc0e0a9df321897d3835f7cad5/image-24.jpg "가중평균법 n 단위당가중평균공헌이익 = [($80 × 60) + ($30 × 40)] / (60 +")

가중평균법 n 단위당가중평균공헌이익 = [($80 × 60) + ($30 × 40)] / (60 + 40) = $60 n BEP = $4, 500 / $60 = 75개 n 각 제품별 판매량: 매출배합이 3 : 2이므로 n Do-Al = 75개 × 3/5 =45개 n Superword =75개 × 2/5 = 30개 n To accompany Cost Accounting 12 e, by Horngren/Datar/Foster. Copyright © 2006 by Pearson Education. All rights reserved. 3 -24

- Slides: 24