2007 Peking University All rights reserved 1996 2006

食品���� 12, 100-13, 100 烟草���� 12, 500-13, 000 各���� 24, 600-26,")

- Slides: 60

创投与私募股权 『三』 © 2007 Peking University, All rights reserved.

并购与经济周期 1996 -2006 4, 000 30. 0% 10亿美元 3, 500 25. 0% 3, 000 20. 0% 2, 500 2, 000 15. 0% 1, 500 10. 0% 1, 000 5. 0% 500 0 1996 1997 1998 1999 美国并购规模 私募股权占美国并购比例 2000 2001 2002 2003 2004 2005 2006 0. 0% 全球并购规模 私募股权占全球并购比例 资料来源: Thomson Financial © 2007 Peking University, All rights reserved. 2

近年大型LBO一览 被并� 公司 所属行� 并� 基金 并� 金� Texas Utilities 能源 KKR/TPG/高盛 443� 美元 Equity Office Property 房地� 黑石集� 390� 美元 Hospital Corporation of America 医� 服� KKR/� 恩� 本 316� 美元 First Data � 子商� KKR 260� 美元 Kinder Morgan 能源 MBO 220� 美元 Albertson’s 零售 Cerberus 174� 美元 Freescale Semiconductor 半� 体 黑石集� 176� 美元 Alliance Boots 医�� 售 KKR 124� 英� Harrah's Entertainment 酒店�� TPG/Appollo 150� 美元 Tele-Denmark Communications �信 黑石/Apax/KKR 91� 欧元 Biomet 医� 服� 黑石/TPG/KKR 109� 美元 GMAC Financial Services 金融 Cerberus 74� 美元 克莱斯勒(Chrysler) 汽� 制造 Cerberus 74� 美元 Sabre Holdings 旅游服� TPG 50� 美元 Travelport 旅游服� 黑石集� 43� 美元 © 2007 Peking University, All rights reserved. 4

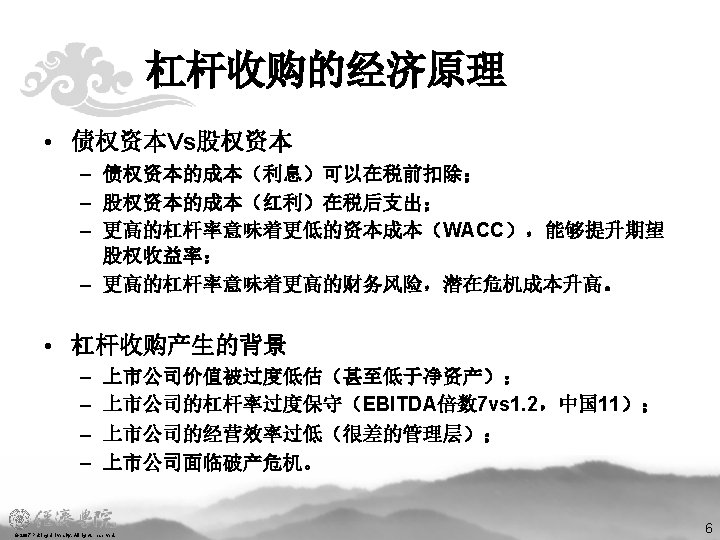

杠杆收购 © 2007 Peking University, All rights reserved. 5

利润试算表预测 FYE 12/31 � 售收入 � 售成本 � 售利� 管理� 用 其它��� 用 EBITDA 2007 PF 3, 139. 8 1, 591. 2 1, 548. 6 273. 4 664. 5 610. 7 2008 3, 532. 3 1, 766. 1 1, 766. 2 282. 6 706. 5 777. 1 2009 3, 973. 8 1, 947. 2 2, 026. 6 317. 9 755. 0 953. 7 2010 4, 410. 9 2, 117. 6 2, 293. 3 352. 9 838. 1 1, 102. 3 2011 4, 852. 0 2, 304. 7 2, 547. 3 388. 2 921. 9 1, 237. 2 2012 5, 288. 7 2, 512. 1 2, 776. 6 423. 1 1, 004. 9 1, 348. 6 折旧 �� EBIT 309. 8 5. 9 295. 0 398. 2 5. 9 373. 0 497. 6 5. 9 450. 2 607. 8 5. 9 488. 6 729. 1 5. 9 502. 2 782. 9 559. 8 交易� 的�� 基金管理� � 利息� 用 �� 外收入/支出 利��� 12. 3 1. 0 236. 0 6. 9 38. 8 12. 3 1. 0 236. 0 6. 9 116. 8 12. 3 1. 0 229. 2 6. 9 200. 8 12. 3 1. 0 216. 4 6. 9 252. 0 12. 3 1. 0 198. 1 6. 9 283. 9 12. 3 1. 0 175. 3 6. 9 364. 3 14. 2 24. 6 0. 0 24. 6 42. 9 73. 9 0. 0 73. 9 73. 8 127. 0 0. 0 127. 0 92. 7 159. 3 0. 0 159. 3 104. 3 179. 6 0. 0 179. 6 133. 9 230. 4 0. 0 230. 4 所得税 � 利� � 先股� 利 普通股� 利� © 2007 Peking University, All rights reserved. 16

利润试算表的依据 2007 PF � 售收入增� 率 2008 2009 2010 2011 2012 12. 5% 11. 0% 10. 0% 9. 0% � 售成本比例 50. 7% 50. 0% 49. 0% 48. 0% 47. 5% � 售利� 率 49. 3% 50. 0% 51. 0% 52. 5% 管理� 用/� 售收入 8. 7% 8. 0% 其它� 用/� 售收入 21. 2% 20. 0% 19. 0% EBITDA/� 售收入 19. 5% 22. 0% 24. 0% 25. 5% 9. 4% 10. 6% 11. 3% 11. 1% 10. 4% 10. 6% 有效税率 36. 6% 36. 7% 36. 8% � 利� 率 0. 8% 2. 1% 3. 2% 3. 6% 3. 7% 4. 4% 200. 3% 71. 9% 25. 4% 12. 7% 28. 3% EBIT/� 售收入 � 利� 成� 率 © 2007 Peking University, All rights reserved. 17

退出收益预测 2010 退出年份 2011 2012 5 x 5. 5 x 6 x EBITDA 1, 102. 3 1, 237. 2 1, 348. 6 企� 价� 5, 511. 6 6, 062. 8 6, 614. 0 6, 186. 1 6, 804. 7 7, 423. 3 6, 743. 0 7, 417. 3 8, 091. 6 ���� 2, 235. 2 1, 895. 3 1, 504. 9 股� 价� 3, 276. 4 3, 827. 6 4, 378. 8 4, 290. 8 4, 909. 4 5, 528. 0 5, 238. 1 5, 912. 4 6, 586. 7 19. 7 23. 0 26. 3 25. 7 29. 5 33. 2 31. 4 35. 5 39. 5 25. 3% 31. 9% 38. 0% 26. 7% 31. 0% 35. 0% 25. 7% 28. 8% 31. 6% 3, 256. 8 3, 804. 6 4, 352. 5 4, 265. 1 4, 880. 0 5, 494. 9 5, 206. 7 5, 876. 9 6, 547. 2 28. 7% 35. 5% 41. 7% 29. 2% 33. 7% 37. 7% 27. 8% 30. 9% 33. 8% 价� 乘数 � 理� 股� 价� � 理� IRR 基金股��� 基金IRR © 2007 Peking University, All rights reserved. 18

并购估值乘数 资料来源:Mergerstat,EV/EBITDA © 2007 Peking University, All rights reserved. 20

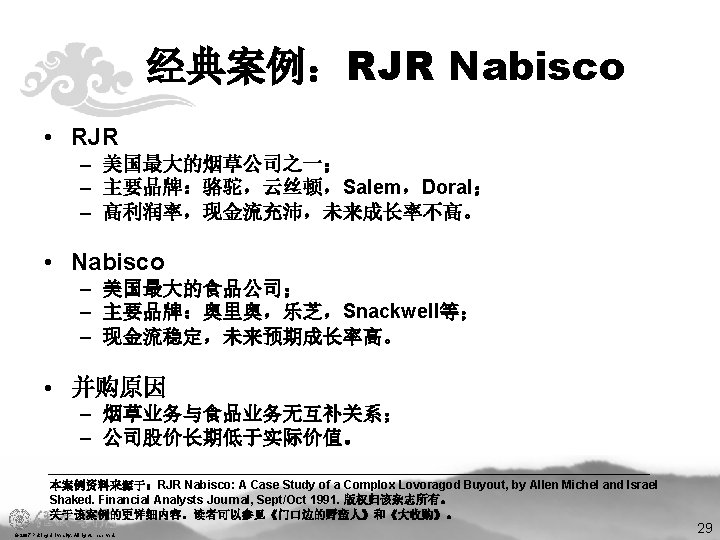

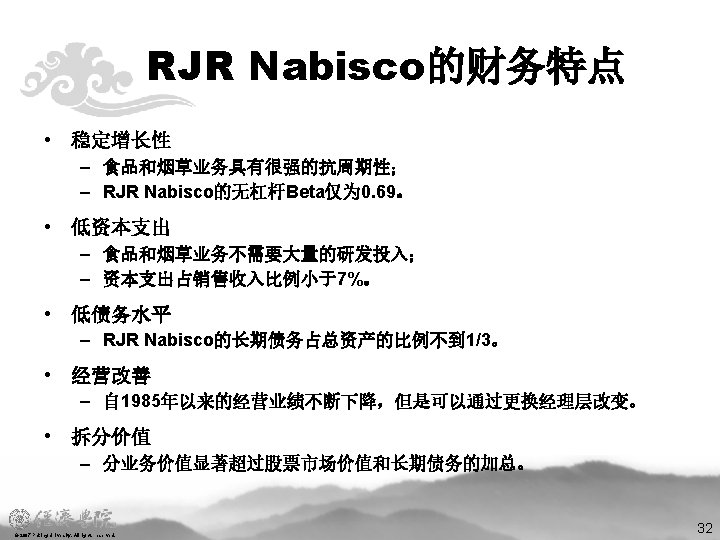

RJR Nabisco主要财务数据 利� 表 烟草� 售收入 食品� 售收入 �� 售收入 烟草�� 利� 食品�� 利� ��� 利� 折旧 EBIT 利息� 用 � 利� ���� 表 ��� � 期�� � 运� 本 1985 1986 1987 1988 5, 422. 0 6, 200. 0 11, 622. 0 1, 843. 0 549. 0 2, 392. 0 354. 0 1, 949. 0 337. 0 1, 001. 0 5, 866. 0 2, 236. 0 15, 102. 0 1, 659. 0 820. 0 2, 479. 0 605. 0 2, 340. 0 565. 0 1, 064. 0 6, 346. 0 9, 420. 0 15, 766. 0 1, 821. 0 915. 0 2, 736. 0 652. 0 2, 304. 0 489. 0 1, 289. 0 7, 068. 0 9, 888. 0 16, 956. 0 1, 924. 0 1, 215. 0 3, 139. 0 730. 0 2, 848. 0 579. 0 1, 393. 0 16, 414. 0 5, 628. 0 1, 617. 0 16, 701. 0 5, 514. 0 1, 329. 0 16, 861. 0 5, 681. 0 1, 717. 0 16, 895. 0 5, 262. 0 1, 795. 0 资料来源:Nabisco 1988招股书,转引自Financial Analysts Journal © 2007 Peking University, All rights reserved. 30

RJR Nabisco主要财务数据 1985 1986 1987 1988 946. 0 1, 022. 0 936. 0 1, 142. 0 ��� 收益率(%) 26. 0 19. 0 20. 8 17. 1 ��� 收益率(%) 15. 5 14. 1 13. 7 11. 5 �� 周� 率 0. 92 0. 91 0. 94 1. 00 存� 周� 率 10. 0 9. 7 5. 1 3. 9 � 利支付率(%) 31. 2 39. 3 37. 3 36. 5 最高 35 55 1/8 71 1/8 94 4/8 最低 24 6/8 31 34 6/8 54 6/8 流通股份� 数(百万) 258. 6 250. 4 247. 4 223. 5 其它�� 数据 � 本支出(百万美元) 普通股价格 资料来源:Nabisco 1988招股书,转引自Financial Analysts Journal © 2007 Peking University, All rights reserved. 31

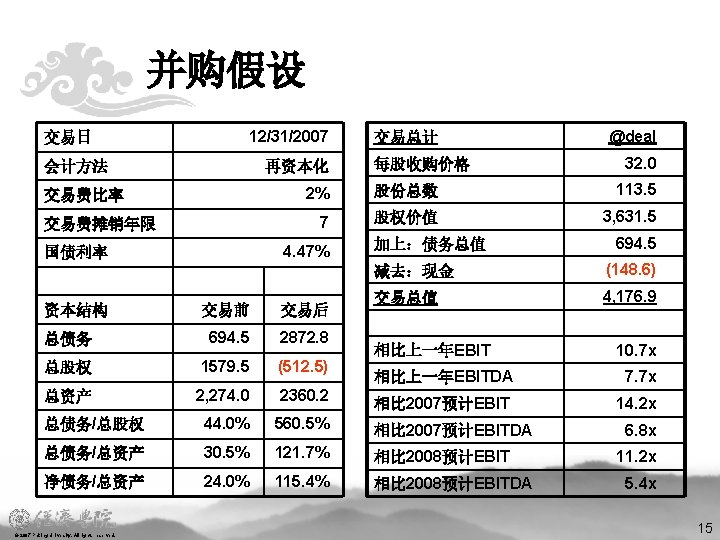

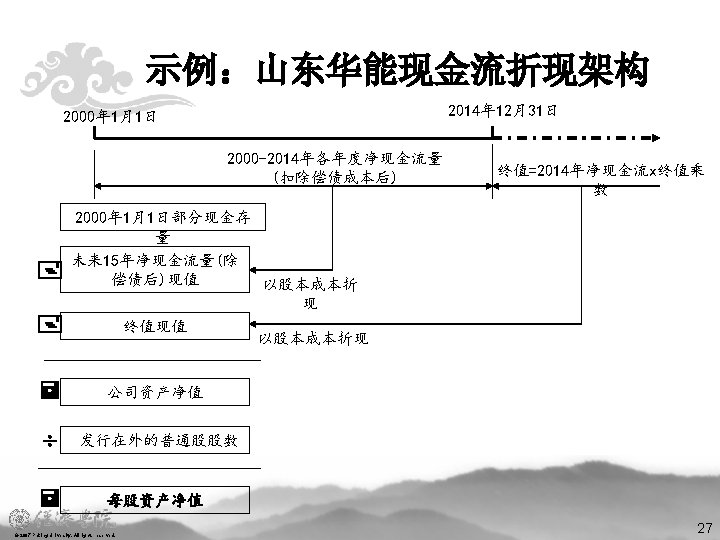

RJR Nabisco分业务价值 (百万美元) 食品���� 12, 100-13, 100 烟草���� 12, 500-13, 000 各���� 24, 600-26, 100 每股价� 各���� 减去:� 期�� 股� 价� 24, 600-26, 100 4, 600 20, 000-21, 500 除以:股份� 数 234 分��� 算股价 85-92美元/股 食品�� � 干�� 蔬菜罐� 水果罐� 麦片 花生 健康食品 巧克力 口香糖 人造黄油 新� 水果 墨西哥食品 牛排� � 物食品 国��� 价� (百万美元) 5, 000 500 300 750 -1, 000 800 -900 400 -500 300 200-300 700 150 100-150 200 2, 500-3, 000 资料来源: R. Alsop, A. M. Freedman and B. Morris, “RJR Takeover Could Hurt Marketers and Consumers, ” Wall Street Journal, December 2, 1988. ,转引自Financial Analysts Journal © 2007 Peking University, All rights reserved. 33

估值敏感程度分析 每 股 价 值 1989-1998年间现金流增长率 © 2007 Peking University, All rights reserved. 37

中国玻璃并购进度表 © 2007 Peking University, All rights reserved. 43

并购前股权结构 资料来源:中国玻璃招股说明书 © 2007 Peking University, All rights reserved. 44

重组后结构 资料来源:中国玻璃招股说明书 © 2007 Peking University, All rights reserved. 46

中国玻璃并购后 © 2007 Peking University, All rights reserved. 47

财务表现 资料来源:香港联交所 © 2007 Peking University, All rights reserved. 48

项目监控 “I make an investment in China every year just to learn a new way of losing money. ” —— GP of a fund focusing on Asia © 2007 Peking University, All rights reserved. 51

Focusing on Cash “I monitor cash. For my companies that are making cash, I monitor how much cash they are making and how quickly they can make more. ” “For those companies that are losing cash, I monitor how fast they are losing it and when they expect to stop losing cash. ” © 2007 Peking University, All rights reserved. 56

私募股权基金的正面影响 © 2007 Peking University, All rights reserved. 58

投资失败的原因 © 2007 Peking University, All rights reserved. 60