2 Copyright 2009 Pearson Education Taiwan 1 1

n 損益表 (Income Statement):一種動態的報表,是表 達企業在某一段期間內之經營成果。 n")

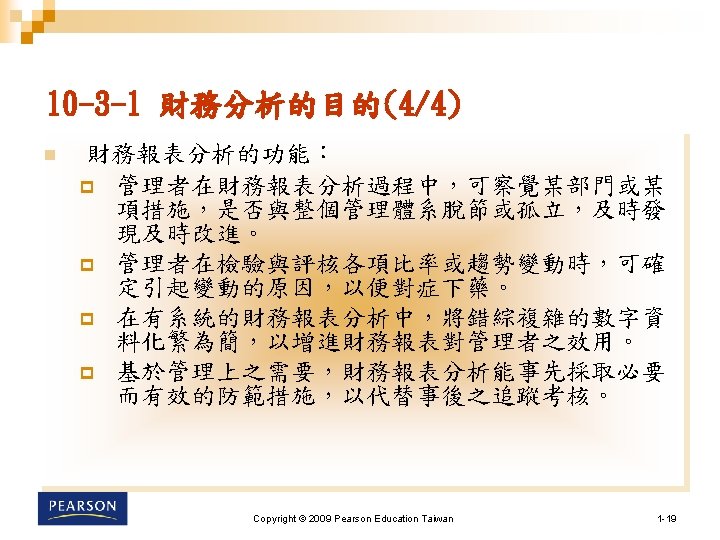

n 紐約市立大學教授 Leopold A Bernstein 指出財務報 分析的目的︰ p 短期償債能力分析(Short-term p")

n n n 評估一個企業過去經營的績效(Evaluation of Past Performance) 衡量一個企業目前的財務狀況(Measurement of Present")

n 聯合食品公司的普通股權益報酬 Copyright © 2009 Pearson Education Taiwan 1 -21")

成本、費用與損失的關係圖 Copyright © 2009 Pearson Education Taiwan 1 -28")

n 傳統成本制度(Volume-Based Costing;VBC) p 分批成本制度 p 分步成本制度 p 標準成本制度以預計成本為基礎 n")

雙構面 ABC/ABM 模型 Copyright © 2009 Pearson Education Taiwan 1")

- Slides: 32

業 程與管理 第 2版 財務管理 Copyright © 2009 Pearson Education Taiwan 1 -1

大綱 n 前言 n 10 -1 財務管理功能 n 10 -2 財務報表 n 10 -3 財務分析 n 10 -4 成本分析與管理 Copyright © 2009 Pearson Education Taiwan 1 -2

前言 n 財務管理的沿革 n 財務管理的定義 n 財務管理的範疇 Copyright © 2009 Pearson Education Taiwan 1 -3

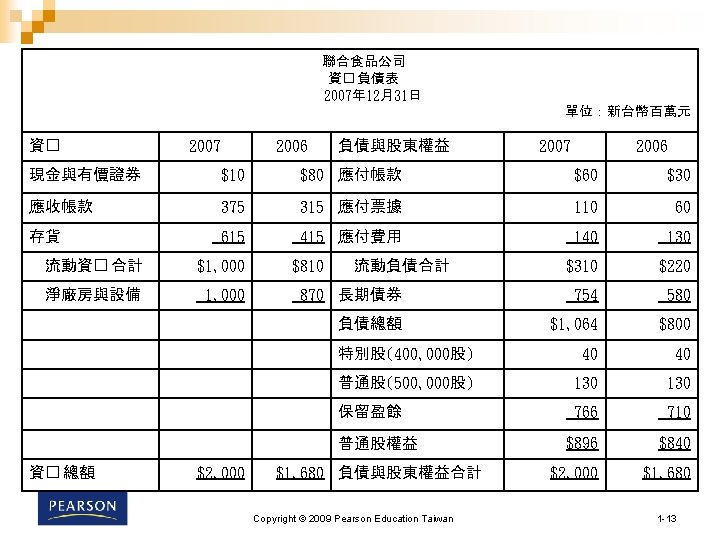

10 -2 財務報表 10 -2 -1 損益表(Income Statement) n 損益表 (Income Statement):一種動態的報表,是表 達企業在某一段期間內之經營成果。 n 損益表的主要構成項目為收入(Revenue)、費用 (Expense)、營業外收入與支出(Non-operating Revenue and Expense ),及本期淨利(Net Income)等 Copyright © 2009 Pearson Education Taiwan 1 -10

10 -3 -1 財務分析的目的(2/4) n 紐約市立大學教授 Leopold A Bernstein 指出財務報 分析的目的︰ p 短期償債能力分析(Short-term p 資金流量分析(Funds p 資本結構與長期償債能力分析(Capital liquidity analysis) flow analysis) structure and long-term solvency analysis) p 投資報酬率分析(Return on investment analysis) p 獲益能力分析(Operating performance analysis) p 資產運用效率分析(Assets utilization analysis)。 Copyright © 2009 Pearson Education Taiwan 1 -17

10 -3 -1 財務分析的目的(3/4) n n n 評估一個企業過去經營的績效(Evaluation of Past Performance) 衡量一個企業目前的財務狀況(Measurement of Present Conditions of a Business) 預測一個企業未來發展的趨勢(Prediction of the Future Trends of a Business) Copyright © 2009 Pearson Education Taiwan 1 -18

10 -3 -2 常用財務趨勢分析(2/2) n 聯合食品公司的普通股權益報酬 Copyright © 2009 Pearson Education Taiwan 1 -21

10 -4 -1 成本的意義(2/2) 成本、費用與損失的關係圖 Copyright © 2009 Pearson Education Taiwan 1 -28

10 -4 -2 成本制度的類別(1/2) n 傳統成本制度(Volume-Based Costing;VBC) p 分批成本制度 p 分步成本制度 p 標準成本制度以預計成本為基礎 n 作業基礎成本制(Activity-Based Costing;ABC) n 作業基礎管理制度 (Activity-Based Management; ABM) Copyright © 2009 Pearson Education Taiwan 1 -29

10 -4 -2 成本制度的類別(2/2) 雙構面 ABC/ABM 模型 Copyright © 2009 Pearson Education Taiwan 1 -30