11 tema Ilgalaikiai sipareigojimai Apie k kalbsime Paskaitos

11 tema Ilgalaikiai įsipareigojimai

2) 3) 4) Įvadas Mokėtinos obligacijos Lizingas Įvadas")

Apie ką kalbėsime? Paskaitos planas 1) 2) 3) 4) Įvadas Mokėtinos obligacijos Lizingas Įvadas į pensijas ir kitas išmokas, mokamas pasibaigus tarnybos laikotarpiui 5) Mokumo įvertinimas: sverto ir padengimo rodikliai

Įvadas")

1) Įvadas

Įvadas • Ilgalaikis įsipareigojimas iš esmės yra tikėtinas ekonominės naudos sumažėjimas ateityje – laikotarpiu, kuris paprastai ilgesnis nei vieneri metai. • Ilgalaikiams įsipareigojimams įmonės finansinėse ataskaitose įprastai priskiriama ilgalaikės skolos (pvz. , mokėtinos obligacijos), finansiniai lizingai, pensijų įsipareigojimai ir atidėtųjų mokesčių įsipareigojimai.

Mokėtinos obligacijos")

2) Mokėtinos obligacijos

sutartiniai pažadai")

Mokėtinos obligacijos • Obligacijos – tai bendrovės (ar kito besiskolinančio vieneto) sutartiniai pažadai ateityje mokėti pinigus savo skolintojams (t. y. obligacijų turėtojams) mainais už pinigų gavimą dabartyje. • Obligacijose yra dviejų tipų būsimųjų pinigų mokėjimų pažadai – obligacijų nominali vertė ir periodiniai palūkanų mokėjimai.

Mokėtinos obligacijos • Obligacijų nominali vertė yra pinigų suma, kurią bendrovė turės sumokėti obligacijų turėtojams, kai sueis obligacijos terminas. • Periodiniai palūkanų mokėjimai yra atliekami pagal palūkanų normą, numatytą obligacijų sutartyje (kupono norma) ir taikomą obligacijų nominaliai vertei.

Mokėtinos obligacijos • Rinkos palūkanų norma yra palūkanų norma, kurios reikalauja obligacijų pirkėjai, atsižvelgiant į riziką, susijusią su būsimais tam tikros obligacijų emisijos mokėjimų įsipareigojimais. • Rinkos palūkanų norma išleidimo metu yra efektyvi palūkanų norma arba skolinimosi norma, kurią bendrovė patiria dėl skolos. Efektyvi palūkanų norma yra diskonto norma, kuri sulygina dviejų rūšių pažadėtų būsimųjų mokėjimų dabartines vertes su jų pardavimo kaina. • Išleidžiančiai bendrovei obligacijų palūkanų sąnaudos finansinėse ataskaitose yra apskaičiuotos pagal efektyvią palūkanų normą.

Obligacijų amortizacijos, palūkanų išlaidų ir palūkanų mokėjimų apskaita • Kai rinkos palūkanų norma yra lygi obligacijos kupono normai, obligacija parduodama nominaliąja verte (angl. at par). • Kai rinkos palūkanų norma yra didesnė už obligacijos kupono normą, obligacija parduodama su nuolaida (angl. at a discount). • Kai rinkos palūkanų norma yra mažesnė už obligacijos kupono normą, obligacija parduodama su priemoka (angl. at a premium).

Obligacijų amortizacijos, palūkanų išlaidų ir palūkanų mokėjimų apskaita • Iš pradžių bendrovės savo balanse obligacijas pateikia kaip įsipareigojimus, kurių dydis – obligacijų pardavimo pajamų suma, atėmus emisijos išlaidas pagal IFRS, bei pardavimo pajamų suma pagal JAV GAAP (nepaisant jokių obligacijų emisijos išlaidų). • Dauguma bendrovių išlaiko istorinę obligacijų savikainą (pardavimo pajamų sumą) po obligacijų išleidimo ir amortizuoja visas nuolaidas ar priemokas per visą obligacijos gyvavimo laiką. • Todėl balanse nurodyta obligacijų suma yra istorinė savikaina, pridėjus arba atėmus sukauptą amortizaciją, kuri vadinama amortizuota savikaina.

Obligacijų amortizacijos, palūkanų išlaidų ir palūkanų mokėjimų apskaita • Du metodai, skirti amortizuoti obligacijų, kurios buvo išleistos ne nominalia kaina, nuolaidas ar priemokas, yra efektyvios palūkanų normos metodas ir tiesinis metodas. • Pagal IFRS reikalaujama taikyti efektyvios palūkanų normos metodą, jam taip pat teikiama pirmenybė pagal JAV GAAP, nes jis geriau atspindi ekonominę sandorio esmę.

Obligacijų amortizacijos, palūkanų išlaidų ir palūkanų mokėjimų apskaita • Efektyvios palūkanų normos metodas taiko rinkos palūkanų normą, galiojusią išleidžiant obligacijas (istorinė rinkos palūkanų norma arba efektyvi palūkanų norma), dabartinei amortizuotajai obligacijų savikainai (balansinei vertei), kad būtų galima gauti laikotarpio palūkanų sąnaudas. • Skirtumas tarp palūkanų sąnaudų (apskaičiuotų remiantis efektyvia palūkanų norma ir amortizuota savikaina) ir palūkanų mokėjimo (apskaičiuoto remiantis kupono norma ir nominalia verte) yra nuolaidos ar priemokos amortizacija. • Tiesinis amortizacijos metodas tolygiai amortizuoja priemoką arba nuolaidą per visą obligacijos gyvavimo laiką, panašiai kaip tiesinis ilgalaikio turto

Obligacijų amortizacijos, palūkanų išlaidų ir palūkanų mokėjimų apskaita 7. 2010 m. sausio 1 d. „Elegant Fragrances Company“ išleido 1 000 svarų nominalios vertės penkerių metų obligacijas, kurių metinės palūkanos yra 55 000 svarų, mokamos gruodžio 31 dieną. Rinkos palūkanų norma yra 6, 0 proc. Taikant efektyvios palūkanų normos amortizacijos metodą, , , Elegant Fragrances‘‘ apskaitoje registruoja: A. 55 000 svarų palūkanų sąnaudas 2010 m. pelno (nuostolių) ataskaitoje. B. 982 674 svarų įsipareigojimą 2010 m. gruodžio 31 d. balanse. C. 58 736 svarų neigiamą pinigų srautą iš pagrindinės veiklos 2010 m. pinigų srautų ataskaitoje. 7. Atsakymas B yra teisingas. Obligacijos bus išleidžiamos su nuolaida (angl. at a discount), nes rinkos palūkanų norma yra didesnė nei numatytoji. Būsimųjų mokėjimų diskontavimas iki jų dabartinės vertės rodo, kad emisijos metu bendrovė registruos 978 938 svarų įsipareigojimus ir pinigų įplaukas iš finansinės veiklos. Palūkanų sąnaudos 2010 m. yra 58 736 svarai (978 938 svarai, padauginti iš 6, 0 proc. ). Per metus įmonė išmokės 55 000 svarų grynųjų pinigų, susijusių su palūkanų mokėjimu, tačiau palūkanų sąnaudos pelno (nuostolių) ataskaitoje taip pat atspindės 3 736 svarus, susijusius su pradinės nuolaidos amortizavimu (58 736 svarų palūkanų sąnaudos, atėmus 55 000 svarų palūkanų mokėjimą). Taigi, įsipareigojimo vertė 2010 m. gruodžio 31 d. atspindės pradinę vertę (978 938 svarus) ir amortizuotą nuolaidą (3 736 svarus), iš viso 982 674 svarus. 55 000 svarų grynųjų pinigų neigiamas srautas gali būti pateikiamas kaip pagrindinė arba finansinė veikla pagal IFRS.

Dabartinės rinkos palūkanų normos ir tikrosios vertės finansinėse ataskaitose galimybė • Finansiniai įsipareigojimai, apskaitomi tikrąja verte, yra apskaitomi kaip finansiniai įsipareigojimai tikrąja verte per pelną ar nuostolius. • IFRS ir JAV GAAP reikalauja, kad finansinėje atskaitomybėje būtų atskleista tikroji vertė, nebent balansinė vertė yra artima tikrajai vertei arba tikroji vertė negali būti patikimai įvertinta. • Bendrovė, pasirinkusi tikrosios vertės įsipareigojimams su fiksuota kupono norma galimybę, apskaitys pelną (nuostolius), kai rinkos palūkanų norma padidės (sumažės).

Dabartinės rinkos palūkanų normos ir tikrosios vertės finansinėse ataskaitose galimybė • Kai rinkos palūkanų norma padidėja arba kiti veiksniai lemia bendrovės obligacijų tikrosios vertės sumažėjimą, bendrovė apskaito savo įsipareigojimo tikrosios vertės sumažėjimą ir atitinkamą pelną. • Kai palūkanų normos sumažėjimas ar kiti veiksniai lemia bendrovės obligacijų tikrosios vertės padidėjimą, bendrovė apskaito savo įsipareigojimo tikrosios vertės padidėjimą ir atitinkamą nuostolį. • Pelnas ar nuostoliai, atsirandantys dėl tikrosios vertės pokyčių, yra pripažįstami pelno (nuostolių) ataskaitoje.

Skolos nurašymas • Išleidusi obligacijas, bendrovė gali jas palikti iki termino pabaigos arba išpirkti anksčiau laiko, atšaukdama ar įsigydama atviroje rinkoje. • Jei bendrovė nusprendžia išpirkti obligacijas anksčiau termino ir tokiu būdu padengti įsipareigojimą, mokėtinos obligacijos sumažinamos išpirktų obligacijų balansine verte.

Skolos nurašymas • Skirtumas tarp pinigų, reikalingų obligacijoms išpirkti, ir obligacijų balansinės vertės yra pelnas arba nuostolis, atsirandantis dėl skolos panaikinimo. • Pagal IFRS skolos išleidimo sąnaudos yra įtrauktos į įsipareigojimo vertinimą ir todėl yra jo balansinės vertės dalis. • Pagal JAV GAAP skolos išleidimo sąnaudos apskaitomos atskirai nuo mokėtinų obligacijų ir yra amortizuojamos per obligacijų gyvavimo laiką.

ataskaitoje atskirame")

Skolos nurašymas • Pelnas ar nuostolis dėl skolos panaikinimo atskleidžiamas pelno (nuostolių) ataskaitoje atskirame straipsnyje, kai suma yra reikšminga. • Pinigų srautų ataskaitoje, parengtoje naudojant netiesioginį metodą, grynasis pelnas pakoreguojamas siekiant pašalinti bet kokį pelną ar nuostolį, atsirandantį dėl skolos panaikinimo, iš veiklos pinigų srautų, o pinigai, išmokėti obligacijoms išpirkti, klasifikuojami kaip finansinė veikla.

• Skolinimosi sutartys (obligacijų sutartys) dažnai apima apribojimus, vadinamus įsipareigojimais")

Skolos įsipareigojimai (angl. covenants) • Skolinimosi sutartys (obligacijų sutartys) dažnai apima apribojimus, vadinamus įsipareigojimais (angl. covenants), kurie apsaugo kreditorius, ribodami skolininko veiklą. • Patvirtinantys įsipareigojimai riboja skolininko veiklą, reikalaudami tam tikrų veiksmų. • Neigiami įsipareigojimai reikalauja, kad skolininkas nesiimtų tam tikrų veiksmų. • Tokie įsipareigojimai gali apriboti skolininko galimybes investuoti, mokėti dividendus arba priimti kitus veiklos ar strateginius sprendimus, kurie galėtų neigiamai paveikti įmonės gebėjimą mokėti palūkanas ir pagrindinę sumą.

• Bendrieji įsipareigojimai apima apribojimus, kaip galima panaudoti pasiskolintus pinigus,")

Skolos įsipareigojimai (angl. covenants) • Bendrieji įsipareigojimai apima apribojimus, kaip galima panaudoti pasiskolintus pinigus, įkeisto užstato priežiūrą, apribojimus naujoms paskoloms, reikalavimus, kurie riboja dividendus, reikalavimus, keliamus konkretiems apyvartinio kapitalo rodikliams, arba reikalavimus išlaikyti minimalų skolos ir nuosavybės santykį. • Kai bendrovė pažeidžia tokį skolos įsipareigojimą, tai yra sutarties pažeidimas. Priklausomai nuo pažeidimo sunkumo ir sutarties sąlygų, skolintojai gali nuspręsti atsisakyti įsipareigojimo, turėti teisę gauti baudą arba didesnę palūkanų normą, iš naujo derėtis arba reikalauti sumokėti skolą.

Ilgalaikių skolų pateikimas ir atskleidimas • Balanso ilgalaikių įsipareigojimų dalyje paprastai yra tik viena eilutė, vaizduojanti bendrą ilgalaikių skolų (mokėtinų po vienerių metų) sumą, o ilgalaikių skolų einamųjų metų dalis parodoma prie trumpalaikių įsipareigojimų. • Finansinių ataskaitų pastabos suteikia daugiau informacijos apie bendrovės skolos rūšis ir pobūdį. Šios pastabos gali būti naudojamos nustatant būsimų pinigų išmokų sumas ir laiką. • Pastabos paprastai apima nustatytas ir efektyvias palūkanų normas, terminus, kreditorių nustatytus apribojimus (angl. covenants) ir įkeistą turtą.

")

Ilgalaikių skolų pateikimas ir atskleidimas • Konvertuojama skola ir skola su orderiais (angl. warrants) yra sudėtingesnės priemonės, turinčios ir skolos, ir nuosavybės savybių. • Konvertuojama skola suteikia skolos turėtojui galimybę keisti skolą į nuosavybę. • Obligacijos, išleistos su orderiais (angl. warrants), suteikia turėtojams teisę įsigyti emitento akcijų už tam tikrą kainą, panašiai kaip ir akcijų pasirinkimo sandoriai. Obligacijų su orderiais (angl. warrants) išleidimas dažniau pasitaiko ne JAV bendrovėse.

Ilgalaikių skolų pateikimas ir atskleidimas 9 pavyzdys Finansinės atskaitomybės atskleidimas dėl obligacijų su orderiais (angl. warrants) Ši ištrauka yra iš „China Petroleum and Chemical Corporation“ 2008 mokestinių metų atskaitomybės • IŠTRAUKA IŠ 29 PASTABOS: MOKĖTINOS OBLIGACIJOS • 2008 m. vasario 26 d. Bendrovė išleido konvertuojamąsias obligacijas su galiojančiais akcijų orderiais, kurių terminas – 2014 m. , bendra pagrindinė suma yra 30 milijardų RMB (toliau – obligacijos su orderiais). Obligacijos su orderiais, kurių fiksuota 0, 8 proc. palūkanų norma per metus, ir palūkanos, mokamos kasmet, buvo išleistos 100 RMB nominalios vertės. Obligacijas su orderiais garantavo „Sinopec Group Company“. Kiekviena obligacijų su orderiais partija, susidedanti iš dešimties obligacijų su orderiais, turi teisę į orderius pasirašyti 50, 5 Bendrovės A akcijų per 5 prekybos dienas iki 2010 m. kovo 3 d. pradine 19, 68 RMB pardavimo kaina už vieną akciją. Kaina, be kita ko, gali būti koreguojama, atsižvelgiant į dividendus pinigais, akcijų padalijimą ar konsolidavimą, premijų emisijas, teisių emisijas, kapitalo paskirstymą, kontrolės pakeitimą ir kitus įvykius, turinčius neigiamą poveikį išleistam bendrovės įstatiniam kapitalui. Kiek akcijų būtų pasirašyta, jei būtų įvykdyti visi orderiai? Sprendimas: Pasirašoma 1 515 000 akcijų [bendra pagrindinė suma, padalyta iš partijos nominalios vertės ir

Lizingas")

3) Lizingas

ir kitos šalies, siekiančios naudotis")

Lizingas • Lizingas yra sutartis tarp turto savininko (nuomotojo) ir kitos šalies, siekiančios naudotis turtu (nuomininko). • Lizingo privalumai (palyginti su pirkimu): • lizingas gali suteikti pigesnį finansavimą; • lizingo sutartyje gali būti numatytos mažiau ribojančios nuostatos; • tam tikros lizingo rūšys balanse nerodomos kaip skola; • mokesčių lengvatos.

Finansinis lizingas ir veiklos nuoma • Dvi pagrindinės lizingo klasifikacijos: finansinis lizingas ir veiklos nuoma. • Finansinis lizingas yra tapatus tam tikro turto įsigijimui, jeigu tą įsigijimą tiesiogiai finansuotų pardavėjas (nuomotojas). • Veiklos nuoma yra sutartis, leidžianti nuomininkui tam tikrą laiką naudotis turtu, ir iš esmės atitinka nuomą.

Finansinis lizingas ir veiklos nuoma Situacijų, kurios paprastai lemtų nuomos priskyrimą finansiniam lizingui (angl. finance lease), pavyzdžiai pagal IFRS: • Nuomos sutartis perduoda nuomininkui turto nuosavybę iki pasibaigiant nuomos laikotarpiui. • Nuomininkas turi galimybę įsigyti turtą už tokią kainą, kuri, kaip tikimasi, bus ženkliai mažesnė už tikrąją vertę tą dieną, kai tokia galimybė taps įgyvendintina. • Nuomos laikotarpis apima didžiąją dalį turto ekonominio gyvavimo laikotarpio, net jei nuosavybės teisė ir neperduodama. • Nuomos pradžioje minimalių nuomos įmokų dabartinė vertė sudaro mažiausiai visą išnuomoto turto tikrąją vertę. • Nuomojamas turtas yra tokio specifinio pobūdžio, kad tik nuomininkas gali juo naudotis be didesnių pakeitimų.

Finansinis lizingas ir veiklos nuoma Pagal JAV GAAP yra 4 kriterijai, kuriais remiantis nustatoma, kada nuoma yra finansinis lizingas (angl. capital lease): 1. Nuomojamo turto nuosavybės teisė perduodama nuomininkui nuomos laikotarpio pabaigoje. 2. Nuomos sutartyje yra galimybė nuomininkui įsigyti išsinuomotą turtą pigiai (įsigijimo derybų būdu galimybė). 3. Nuomos laikotarpis yra 75% ar daugiau nuomojamo turto naudingo tarnavimo laiko. 4. Nuomos įmokų dabartinė vertė yra 90% ar daugiau nuomojamo turto tikrosios vertės.

Finansinis lizingas ir veiklos nuoma Pagal JAV GAAP yra 4 kriterijai, kuriais remiantis nustatoma, kada nuoma yra finansinis lizingas (angl. capital lease): Pakanka tik vieno iš šių kriterijų, kad nuomininkas nuomą vertintų kaip finansinį lizingą. Iš nuomotojo pusės, finansinis lizingas pripažįstamas, kai tenkinamas mažiausiai vienas iš šių keturių kriterijų ir kai tenkinami pajamų pripažinimo reikalavimai (t. y. esant pagrįstai užtikrintumui, kad bus surinktos gautinos sumos, ir iš esmės įvykdžius nuomos sutartį). Jei nė vienas iš keturių kriterijų nėra įvykdytas arba jei pajamų pripažinimo reikalavimas nėra įvykdytas, nuomotojas pripažįsta nuomos sutartį kaip veiklos

Nuomininko apskaita ir ataskaitų teikimas • Kadangi finansinis lizingas yra ekonomiškai panašus į pinigų skolinimą ir turto įsigijimą, bendrovė, kuri sudaro finansinio lizingo sutartį kaip nuomininkė, savo balanse apskaito turtą (nuomojamą turtą) ir su juo susijusią skolą (mokėtiną lizingą). • Pradinė nuomojamo turto ir mokėtino lizingo vertė yra mažesnioji iš būsimų lizingo mokėjimų dabartinės vertės ir nuomojamo turto tikrosios vertės; daugeliu atvejų jos bus lygios. • Pelno (nuostolių) ataskaitoje bendrovė apskaito skolos palūkanų sąnaudas ir, jei įsigytas turtas yra nudėvimas, įmonė apskaito nusidėvėjimo sąnaudas. • (Nuomotojas, kaip parodyta kitame skyriuje, apskaito turto pardavimą ir gautiną sumą).

Nuomininko apskaita ir ataskaitų teikimas • Kadangi veiklos nuoma ekonomiškai yra panaši į turto nuomą, bendrovė, kuri sudaro veiklos nuomos sutartį kaip nuomininkė, savo pelno (nuostolių) ataskaitoje apskaito nuomos sąnaudas tuo laikotarpiu, kai ji naudoja turtą. Į balansą neįtraukiamas nei turtas, nei įsipareigojimai. • Kai nuomininkas nuomą apskaito kaip veiklos, o ne kaip finansinį lizingą, nuomininkas paprastai būna pelningesnis pirmaisiais nuomos metais, ir mažiau pelningas vėliau bei mokesnis per visą laikotarpį.

Nuomininko apskaita ir ataskaitų teikimas • Nuomininko pinigų srautų ataskaitoje, veiklos nuomos atveju, visas nuomos mokėjimas yra parodomas kaip neigiamas veiklos pinigų srautas. • Finansinio lizingo atveju, tik lizingo mokėjimo dalis, susijusi su palūkanų išlaidomis, potencialiai sumažina veiklos pinigų srautus; lizingo mokėjimo dalis, mažinanti lizingo įsipareigojimą, atvaizduojama kaip neigiamas pinigų srautas finansinėje dalyje.

Nuomininko apskaita ir ataskaitų teikimas • Nuomininkas turi atskleisti būsimus veiklos nuomos įsipareigojimus pagal terminą. • Būsimieji įsipareigojimai pagal terminą, lizinguojamas turtas ir lizingo įsipareigojimai turi būti atskleisti finansinio lizingo atveju.

Nuomotojo apskaita ir ataskaitų teikimas • Nuomotojas, sudarantis finansinio lizingo, o ne veiklos nuomos sutartį, dažniausiai atrodo pelningesnis pirmaisiais sutarties metais. • Pagal JAV GAAP, nuomotojo atžvilgiu, yra dvi pagrindinės finansinio lizingo (angl. capital lease) rūšys: 1) tiesioginis finansinis lizingas ir 2) pardavimo tipo lizingas. • Pagal IFRS finansinio lizingo atveju nuomotojas iš esmės perleidžia visas su teisine nuosavybe susijusias rizikas ir naudą.

Nuomininko ir nuomotojo apskaita ir ataskaitų teikimas • 2 pavyzdys. Veiklos nuomos ir finansinio lizingo poveikio nuomininko ir nuomotojo finansinėms ataskaitoms santrauka

Nuomininko ir nuomotojo apskaita ir ataskaitų teikimas • 2 pavyzdys. Veiklos nuomos ir finansinio lizingo poveikio nuomininko ir nuomotojo finansinėms ataskaitoms santrauka a JAV GAAP skiria tiesioginį finansinį lizingą ir pardavimo tipo lizingą, o IFRS – ne. Nepaisant šio papildomo klasifikavimo pagal JAV GAAP, IFRS ir JAV GAAP apskaita yra tokia pati. b Jei lizingo teikimas yra įprastos įmonės veiklos dalis, su lizingu susiję pinigų srautai yra klasifikuojami kaip pagrindinės veiklos pinigų srautai.

Įvadas į pensijas ir kitas išmokas, mokamas pasibaigus tarnybos laikotarpiui")

4) Įvadas į pensijas ir kitas išmokas, mokamas pasibaigus tarnybos laikotarpiui

Įvadas į pensijas ir kitas išmokas, mokamas pasibaigus tarnybos laikotarpiui • Pensijos ir kitos išmokos, mokamos pasibaigus tarnybos laikotarpiui, sukelia ilgalaikius įsipareigojimus, kurie būdingi daugeliui bendrovių. • Bendrovės po išėjimo į pensiją savo darbuotojams gali pasiūlyti įvairių rūšių išmokas, pavyzdžiui, pensijų planus, sveikatos priežiūros planus, sveikatos draudimą ir gyvybės draudimą. • Pensijų planai dažnai yra svarbiausios pasibaigusio tarnybos laikotarpio išmokos, mokamos darbuotojams, išėjusiems į pensiją.

Įvadas į pensijas ir kitas išmokas, mokamas pasibaigus tarnybos laikotarpiui • Du paplitę pensijų planų tipai yra apibrėžtų įmokų pensijų planai ir apibrėžtų išmokų pensijų planai. • Pagal apibrėžtų įmokų planą bendrovė į planą įneša iš anksto sutartą (apibrėžtą) sumą. Sutarta suma yra pensijos išlaidos. Suma, kurią bendrovė įneša į pensijų planą, traktuojama kaip neigiamas veiklos pinigų srautas. • Pagal apibrėžtų išmokų planą bendrovė pažada tam tikro dydžio būsimas išmokas darbuotojui, kai jis išeis į pensiją. Bendrovė apskaičiuoja būsimas mokėtinas sumas ir jas diskontuoja iki dabartinės vertės, kad apibrėžtų pensijų įsipareigojimus. Bendrovė apskaitys grynąjį pensijos įsipareigojimą, kuris bus lygus pensijos įsipareigojimų sumai atėmus pensijų plano

Įvadas į pensijas ir kitas išmokas, mokamas pasibaigus tarnybos laikotarpiui • Pagal IFRS kiekvieno laikotarpio apibrėžtų išmokų grynojo pensijų turto ar įsipareigojimų pokyčiai turi 3 komponentus: darbuotojų tarnybos sąnaudos (pripažįstamos pensijų sąnaudomis per pelną ir nuostolius), grynosios palūkanų sąnaudos arba pajamos, sukauptos grynajam pradiniam pensijų turtui ar įsipareigojimams (ir pripažįstamos pensijų sąnaudomis per pelną ir nuostolius), bei pakartotiniai įvertinimai (pripažįstami kitomis bendrosiomis pajamomis).

Įvadas į pensijas ir kitas išmokas, mokamas pasibaigus tarnybos laikotarpiui • Remiantis JAV GAAP, kiekvieno laikotarpio grynojo pensijų turto ar įsipareigojimų pokyčiai turi 5 komponentus: laikotarpio darbuotojų tarnybos išlaidos (pripažįstamos pelnu ir nuostoliais per patirtą laikotarpį), palūkanų sąnaudos, sukauptos pradiniam pensijų įsipareigojimui (pripažįstamos pelnu ir nuostoliais per patirtą laikotarpį), numatoma pensijų plano turto grąža (pripažįstama pelnu ir nuostoliais per patirtą laikotarpį), buvusios tarnybos sąnaudos (pripažįstamos kitomis bendrosiomis pajamomis ir amortizuojamos į pelną ir nuostolius per tam tikrą laiką) bei aktuarinis pelnas ir nuostoliai (pripažįstamas kitomis bendrosiomis pajamomis ir amortizuojamas į pelną ir nuostolius per tam tikrą laiką).

Mokumo įvertinimas: sverto ir padengimo rodikliai")

5) Mokumo įvertinimas: sverto ir padengimo rodikliai

Mokumo įvertinimas: sverto ir padengimo rodikliai • Mokumas reiškia įmonės gebėjimą įvykdyti savo ilgalaikius skolinius įsipareigojimus, įskaitant ir pagrindinius, ir palūkanų mokėjimus. • Rodiklių analizė gali suteikti informacijos apie santykinę skolos sumą bendrovės kapitalo struktūroje ir pelno bei pinigų srautų pakankamumą, kad būtų padengtos palūkanų sąnaudos ir kiti fiksuoti mokesčiai.

Mokumo įvertinimas: sverto ir padengimo rodikliai • Du pagrindiniai mokumo rodiklių tipai yra sverto rodikliai ir padengimo rodikliai. • Sverto rodikliai gilinasi į balansą ir įvertina, kokia apimtimi bendrovė naudojasi įsipareigojimais, o ne nuosavybe, finansuodama savo turtą. • Padengimo rodikliai gilinasi į pelno (nuostolių) ataskaitą bei pinigų srautus ir įvertina įmonės gebėjimą padengti su skolomis susijusius mokėjimus.

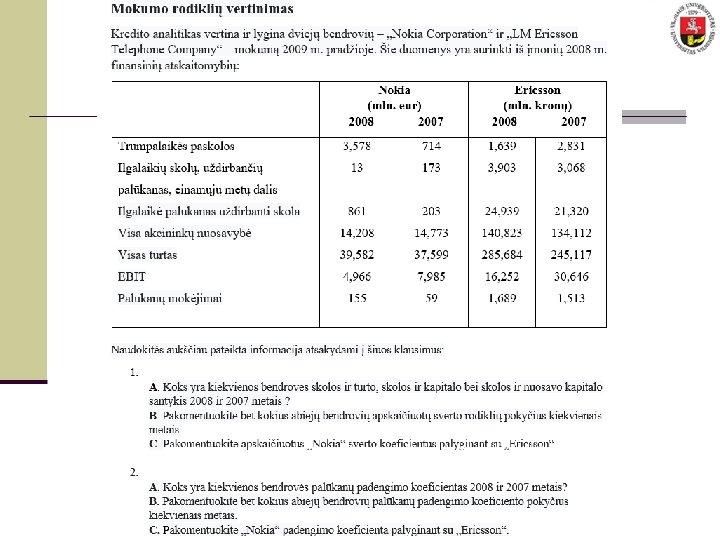

Mokumo įvertinimas: sverto ir padengimo rodikliai

1 sprendimas:

Mokumo įvertinimas: sverto ir padengimo rodikliai B. Visi „Nokia“ sverto rodikliai padidėjo nuo 2007 m. iki 2008 m. , o tai rodo silpnėjantį mokumą. Palygindami skolą metai iš metų, pastebime, kad sverto rodikliai padidėjo dėl ženkliai padidėjusių trumpalaikių paskolų ir padidėjusių ilgalaikių skolų, uždirbančių palūkanas, tačiau atitinkamai nepadidėjus akcininkų nuosavybei. Iš tiesų akcininkų nuosavybė net sumažėjo. Kita vertus, „Ericsson“ sverto rodikliai atrodo gana panašūs 2007 m. ir 2008 m. Atrodo, jog 2008 m. „Ericsson“ perėjo nuo trumpalaikės skolos prie ilgalaikės. C. 2007 m. visi trys „Nokia“ sverto rodikliai buvo mažesni nei „Ericsson“. 2008 m. buvo atvirkščiai. Atrodo, kad „Ericsson“ kapitalo struktūra per dvejus metus buvo gana pastovi, tuo tarpu „Nokia“ kapitalo struktūra pasidarė labiau užskolinta. 2 sprendimas: A. Nokia Palūkanų padengimo koeficientas 2008 m. : 32. 0 = (4, 966/155) Palūkanų padengimo koeficientas 2007 m. : 135. 3 = (7, 985/59) Ericsson Palūkanų padengimo koeficientas 2008 m. : 9. 6 = (16, 252/1, 689) Palūkanų padengimo koeficientas 2007 m. : 20. 3 = (30, 646/1, 513) B. „Nokia“ palūkanų padengimo koeficientas nuo 2007 m. iki 2008 m. sumažėjo dėl sumažėjusio EBIT ir padidėjusių palūkanų mokėjimų. Net ir šiam rodikliui sumažėjus, „Nokia“ turi pakankamą veiklos pelną, kad padengtų palūkanų mokėjimus. Panašiai nuo 2007 m. iki 2008 m. sumažėjo ir „Ericsson“ palūkanų padengimo koeficientas pirmiausia dėl sumažėjusio EBIT. „Ericsson“ taip pat uždirba pakankamą veiklos pelną, kad padengtų palūkanų mokėjimus. C. „Nokia“ galimybės padengti palūkanų mokėjimus yra didesnės nei „Ericsson“, nors abi bendrovės turi pakankamą veiklos pelną, kad padengtų palūkanų mokėjimus.

- Slides: 48