10 PREDAVANJE RAZMJENSKI ODNOSI NA ELEKTRONIKOM TRITU ELEKTRONIKA

Business-to-business elektronička trgovina tipično predstavlja")

se najčešće definira kao: razmjena strukturiranih poslovnih podataka između računala")

Elektronička trgovina na malo (engl.")

Prema definiciji, m - commerce (engl. mobile commerce) predstavlja svaku")

kao valjano platežno")

transakcije s direktnim unosom podataka - direktan unos podataka omogućuje manje 'kružnog' smjera")

kućno bankarstvo - pojam koji se koristi za velik broj različitih, međusobno povezanih,")

elektronička gotovina - ovo je još jedan oblik pretvaranja gotovine u elektronički oblik.")

obavlja gotovo jednaku funkciju onoj koju obavlja standardni")

, odnosno engl. client-side electronic wallet je")

")

- Slides: 52

10. PREDAVANJE

RAZMJENSKI ODNOSI NA ELEKTRONIČKOM TRŽIŠTU ELEKTRONIČKA TRGOVINA Elektronička trgovina podrazumijeva održavanje poslovnih veza i prodaju informacija, usluga i proizvoda preko računalnih telekomunikacijskih mreža. Elektronička trgovina (engl. electronic commerce, EC, e-commerce, ili ecommerce) se primarno sastoji od distribuiranja, kupovine, prodaje, marketinga, te održavanja proizvoda i usluga putem elektroničkog sustava, kao što je Internet, ali i druge računalne mreže. Sa stajališta informacijske tehnologije, elektroničku trgovinu možemo gledati kao primjenu elektroničkog poslovanja usmjerenu na komercijalne transakcije. [1] "Electronic commerce", URL: http: //en. wikipedia. org/wiki/Electronic_commerce, 16. 06. 2006.

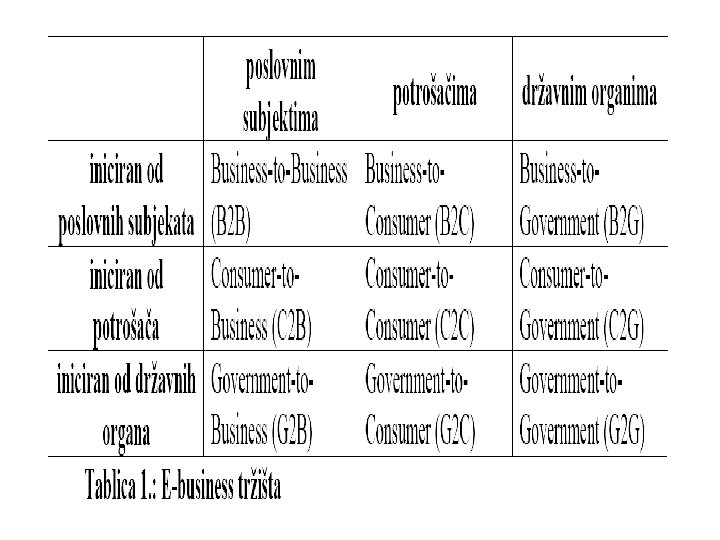

Elektronička trgovina može uključivati elektronički prijenos sredstava, upravljanje nabavnim kanalima, elektronički marketing, online marketing, obradu online transakcija, elektroničku razmjenu podataka (engl. electronic dana interchange – EDI), automatizirani sustav upravljanja inventarom, te automatizirani sustav prikupljanja podataka. Uobičajeno elektronička trgovina koristi elektroničku komunikacijsku tehnologiju, kao što je Internet, Ekstranet, elektronička pošta, elektroničke knjige, baze podataka te mobilne telefone i PDA-e. [2] Elektroničku trgovinu možemo općenito podijeliti na dva osnovna područja: 1) Trgovinu između poslovnih subjekata – Businjess – to – business trgovinu (B 2 B), 2) Trgovinu usmjerenu prema tržištu krajnjih potrošača svakodnevne (neposlovne) potrošnje – Business – to – consumer trgovinu (B 2 C). Pored ova dva, najčešća, oblika, postoje i drugi oblici transakcija vrijednosti između dviju strana, odnosno transakcija vrijednosti putem digitalne tehnologije i Interneta. To je moguće vidjeti iz slijedeće tablice: [2] "Personal Digital Assistent (PDA) – osobni digitalni pomoćnik je ručni uređaj koji kombinira osobitosti računala, telefona i faksa, te mrežnog uređaja. Tipični PDA može služiti kao mobilni telefon, uređaj za slanje faksa i osobni organizer. ", "Glossary of Acronyms and Technical Terms", URL: http: //www. cites. uiuc. edu/glossary/index. html#p, 21. 06. 2006.

BUSINESS – TO – BUSINESS TRŽIŠTA (B 2 B) Business-to-business elektronička trgovina tipično predstavlja poseban oblik automatiziranja procesa između trgovačkih partnera, a izvodi se u puno većem obimu od business-to-consumer (B 2 C) trgovine. B 2 B je skraćenica pojma Business to Business, i označava vrstu poslovanja koja je okrenuta na razmjenu roba, servisa i usluga između tvrtki, koje su često (ali ne i uvijek) također B 2 B tvrtke. [3] Za razliku od business to consumer modela (B 2 C), koji podrazumijeva poslovanje poduzeća sa krajnjim korisnicima, business to business povezuje sve sudionike u poslovnom procesu koji prethodi krajnjem korisniku – dobavljače, posrednike, distributere… [3] Ružić, D. : "e-Marketing", Ekonomski fakultet u Osijeku, Osijek, 2003. , str. 199.

Business to business je, kao oblik poslovanja, nastao iz nekadašnje elektroničke trgovine na veliko – koja je prevladavala do sredine devedesetih godina, a sastojala se od golemih novčanih sredstava koja su putem zatvorenih računalnih sustava prebacivani između banaka, uključujući i međunarodnu trgovinu novcem (Electronic Fund Transfer System). Razvoj business to business poslovanja možemo podijeliti na tri faze: EDI, osnovni B 2 B e - commerce i Electronic Marketplaces (e. Markets). Početak B 2 B poslovanja veže se za pojavu prvih EDI (Electronic Data Interchange – elektronička razmjena podataka) sustava. Velikim ulaganjima poduzeća u razvoj informacijske tehnologije, poduzeća su velikim dijelom automatizirala svoje interno poslovanje. Gledano sa stajališta naručivanja robe ili usluga, još se uvijek moralo koristiti manualno povezivanje informacijskih sustava poduzeća (računi su ispisivani u poduzeću koje je robu izdalo, te ponovno unošeni u poduzeću koje je robu naručilo i platilo). Pojavila se potreba boljeg povezivanja različitih informacijskih sustava, a rješenje je pronađeno u uvođenju EDI sustava koji predstavljaju prvi oblik B 2 B elektroničkog poslovanja.

EDI (Electronic Data Interchange) se najčešće definira kao: razmjena strukturiranih poslovnih podataka između računala zasebnih poslovnih subjekata, izvršena bez manualne intervencije, elektroničkim putem, pomoću standardiziranih poruka koje zamjenjuju tradicionalne papirnate dokumente. Neophodni elementi za primjenu EDI sustava su: - standard koji će biti korišten za transport poruke od pošiljatelja do primatelja, s obzirom da različite tvrtke imaju različite računalne sustave i programe, tako da je izravna razmjena nemoguća, - software koji će vršiti konverziju poruka, - komunikacijski medij kojim će se poruka transportirati (javna ili privatna mreža). U ranim počecima primjene EDI sustava, osnovne pretpostavke za uspješno elektroničko razmjenjivanje poruka bile su da oba poduzeća moraju koristiti istu tehnološku osnovu (hardware), isti komunikacijski protokol, te jednaku brzinu prenošenja podataka. Kasnije se, daljnjim razvojem i unapređenjima tehnike i tehnologije na području EDI sustava, počinju uvoditi različite VAN (Value-added Network) mreže specijaliziranih tvrtki(Lidl). Daljnjim razvojem takvih mreža nastaju prve VPN mreže (Virtual Private Network), koje karakterizira izuzetno visoka razina sigurnosti i pouzdanosti, jer se omogućuje izravna komunikacija među partnerima.

Koristeći EDI u svakodnevnom poslovanju poduzeće ostvaruje: - bržu dostavu dokumenata bez gubljenja i oštećenja, - značajne uštede u vremenu potrebnom za obradu dokumentacije – eliminiranje potrebe za ponovnim prekucavanjem dokumenata, - povećanje proizvodnosti i efikasnosti, - značajno smanjenje troškova obrade papirnate dokumentacije, - smanjenje obujma pogrešaka u obradi podataka, - poboljšano upravljanje transportom, distribucijom i zalihama, - značajno smanjenje troškova nabavki i sl. [4] Nadalje, osim primjene EDI sustava putem VAN, a kasnije i VPN mreža, EDI sustavi počinju se postupno primjenjivati i na Internetu, kao globalnoj mreži. Samom primjenom Interneta kao medija dolazi do pojave i razvoja novih oblika business to business poslovanja. Istodobno je razvoj sigurnosnih mehanizama došao do faze u kojoj omogućuje šire prihvaćanje Interneta kao sigurnog komunikacijskog medija tako da su ubrzo Web prezentacije dobile i mogućnost online naručivanja i plaćanja proizvoda i usluga. [4]Ružić, D. : "e-Marketing", Ekonomski fakultet u Osijeku, Osijek, 2003. , str. 199.

B 2 B COMMERCE SITEOVI Kao slijedeća faza razvoja business to business trgovine, javljaju se osnovni B 2 B e-commerce site-ovi. Njih su u početku predstavljale velike kompanije – snabdjevači – koje su putem Interneta omogućavale naručivanje i prodaju svojih proizvoda velikom broju svojih distributera i kupaca. U evolucijskom tijeku moguće je razlikovati nekoliko osnovnih vrsta tržišnih B 2 B modela, od kojih su najznačajnija 4: - katalozi, - aukcije, - burze, - zajednice. Kasnije se razvijaju elektronička tržišta (Electronic Marketplaces – e. Markets) veletrgovinskih centara, novog oblika organiziranja B 2 B poslovanja na Internetu. Ovakva elektronička tržišta veletrgovinskih centara definiraju se kao "Web site -ovi na kojima velik broj kupaca i prodavatelja na jednom mjestu prezentira svoju ponudu i potražnju na određenom području“. [5] Đurić, N. : "B 2 B poslovanje – uvod", URL: http: //www. e-trgovina. co. yu/b 2 b_uvod 2. html (16. 06. 2006. )

E - marketplaces predstavljaju novi vid online posrednika koji na jednom mjestu efikasno predstavlja agregiranu ponudu i potražnju, pružajući kupcima niže troškove nabavke uz mogućnost kontakata sa novim dobavljačima, a isto tako i dobavljačima niže troškove prodaje uz mogućnost kontakta s novim kupcima. Postoji nekoliko različitih e¸- Markets modela, ovisno o tome tko ih je organizirao. Zbog toga je potrebno razlikovati e - marketplaces organizirane od strane: - jednog, ili više velikih kupaca (Buyers - Driven e - marketplaces) - industrijskih giganata koji u ovom načinu poslovanja vide mogućnost povećanja efikasnosti lanca opskrbe uz istovremeno značajno smanjenje troškova - jednog, ili više velikih opskrbljivača (Suppliers - Driven e - marketplaces), - e - marketplaces organizirane od strane treće, neutralne strane (primjerice, privredne komore) – elektroničke burze.

BUSINESS – TO – CONSUMER TRŽIŠTA (B 2 C) Elektronička trgovina na malo (engl. Business to Consumer – B 2 C) predstavlja u biti 'konzumnu' trgovinu. Golema vojska sitnih potrošača otkriva jedan potpuno novi svijet elektroničkih kupnji i plaćanja, a prodavači, vlasnici poslužitelja na mreži, otkrivaju beskrajno i nezasitno tržište. Dok se pojam "e-commerce", tj. elektronička trgovina odnosi na sveukupne online transakcije, B 2 C se odnosi na "business-to-consumer", te se primjenjuje na sve oblike poslovanja i organizacija koji prodaju proizvode ili usluge svojim kupcima preko Interneta, a namijenjene su za vlastitu uporabu. Većinom, kada ljudi razmišljaju o B 2 C elektroničkoj trgovini, odmah pomisle na Amazon. com, kao najveću online knjižaru koja je pokrenuta 1995. godine. Međutim, osim online maloprodaje, B 2 C je, kao poslovni model izrastao, te uključuje i usluge poput online bankarstva, putničkih organizacija, online aukcija i slično.

Kao osnovnu razliku naspram B 2 B oblika poslovanja navodi se razlika u kupcima. Kod B 2 B poslovanja kupci su druga poduzeća, dok su kod B 2 C poslovanja kupci individue, odnosno krajnji potrošači. Sveukupno, B 2 B transakcije su kompleksnije, te imaju više sigurnosne zahtjeve. Osim toga, postoje dvije velike distinkcije: - pregovaranje - prodaja drugim poduzećima za sobom povlači 'hrvanje' oko cijena, dostave i specifikacija proizvoda, daleko više nego s većinom obavljenih prodaja potrošačima. To olakšava stvar prodavatelju na malo, i to prilikom smještanja online kataloga, te je to razlog zašto su prve B 2 B primjene bile orijentirane na kupovinu gotovih dobara i sirovina - jer su jednostavne za opisivanje i formiranje cijene. - integracija - prodavatelji na malo ne moraju integrirati vlastite sustave sa sustavima kupaca. Poduzeća koja prodaju drugim poduzećima moraju osigurati komunikaciju bez ljudske intervencije. Elektroničku trgovinu B 2 C prezentira prodaja putem elektroničkog kataloga i kao takvo predstavlja specifičnu prodaju na malo. U praksi, elektronička B 2 C trgovina može biti organizirana kao virtualni trgovinski centar i online aukcija.

MOBILNA TRGOVINA (m. COMMERCE) Prema definiciji, m - commerce (engl. mobile commerce) predstavlja svaku transakciju novčane vrijednosti koja je realizirana preko mobilne telekomunikacijske mreže. U skladu s tom definicijom, m - commerce predstavlja podskup svih e - commerce transakcija, kako u B 2 C, tako i u B 2 B segmentu. M - commerce je započeo primjenom bežičnih elektroničkih blagajni (POS – Point Of Sale), odnosno terminala, a kasnije je unaprijeđen te je omogućena primjena putem mobilnih telefona i PDA-a (Personal Digital Assistants). Bežični POS terminali su bili poprilično skuplji u odnosu na žično povezane terminale, odnosno terminale koji su zahtijevali žično povezivanje na telefonsku infrastrukturu. To se navodi kao jedan od razloga zašto je veliki broj ljudi bio primoran pronaći alternativne načine procesiranja transakcija dok su "na putu". Od tada su mobilni telefoni i PDA - i doživjeli veliki napredak. Dodane su im mnoge mogućnosti kako bi privukli dodatne kupce te zadovoljili njihove potrebe.

Već i prije razvoja mobilne trgovine bilo je moguće prikupljanje sredstava za narudžbe "sa ceste". To je ostvarivano uglavnom putem gotovine, čekova ili zapisivanja informacija potrebnih za procesiranje transakcije sa kreditne kartice. Zapisivanje tih informacija zahtijevalo je njihovu kasniju obradu, odnosno procesiranje transakcija iz ureda. Naime, nisu rijetki slučajevi gubljenja čekova ili informacija o kreditnim karticama (koje su preuzete od kupaca). Rješenja mobilne trgovine omogućila su lakše obavljanje tzv. kupnje "na cesti". Štoviše, omogućeno je: - poboljšano i ubrzano kolanje sredstava, - sigurna autorizacija kreditnih i potrošačkih kartica unutar svega nekoliko sekundi, - minimizirana mogućnost preplate, ili prijevare putem kreditne kartice, - obavljanje poslovanja na mjestima gdje telefonska infrastruktura ne postoji. Tehnološki, sve m-commerce servise možemo podijeliti u četiri generacijske skupine: - prvu generaciju (1999. godina) čine osnovni servisi (glas i organizatori) – mobiteli, PDA, - drugu skupinu (2000. godine) predstavljaju tzv. informacijski servisi, kao što je, primjerice, elektronička pošta, vremenska prognoza, oglasi i slično, - treću generaciju servisa (2001. godine) čine tzv. transakcijski servisi (turističke rezervacije, bankarske transakcije, online aukcije), - četvrtu skupinu čini uvođenje 3 G mreža (2003. godine uvedene eksperimentalne mreže na području Tokia, Japan). Četvrtu skupinu čine multimedija, videokonferencije i online igre. - danas 4 G.

Preduvjet razvoja i boljeg prihvaćanja mobilne trgovine je, dakako, daljnje tehnološko usavršavanje koje će omogućiti još višu razinu sigurnosti i privatnosti. Kao generatore budućeg razvoja m – commerce – a možemo izdvojiti: - masovno tržište mobilne telefonije, - nagli razvoj Interneta i elektroničke trgovine, - usavršavanje opreme i uređaja za mobilnu telefoniju, - novi principi tarifiranja servisa, - uspjeh u podjeli licenci za UMTS (3 G) – UMTS tehnologija će u punoj mjeri osigurati kvalitetan prijenos video signala preko mobilne telekomunikacijske mreže. - razvoj 4 G.

PREDNOSTI ELEKTRONIČKE TRGOVINE Prednosti elektroničke prodaje u odnosu na klasične oblike maloprodaje mogu se, ukratko, svesti na: - značajno proširenje zemljopisnog kruga potencijalnih kupaca, - smanjuju se troškovi transakcija, - skraćuje se vrijeme trajanja prodajnog ciklusa, - omogućena je prodaja 24 sata dnevno, 7 dana u tjednu, - smanjuju se troškovi radne snage i resursa, izbjegavaju ljudske pogreške, - na brz i relativno jeftin način privlače se novi kupci.

PREDNOSTI ZA PRODAVAČE Proširenje tržišta - kod klasičnih prodavaonica, među najvažnijim čimbenicima uspjeha nalazi se lokacija. Naime, bez dobre lokacije je teško polučiti dobre rezultate. Velika je razlika klasičnog tržišta u odnosu na e tržište. Naime, klasično je tržište ograničeno određenim čimbenicima kao što su geografski prostor na kojemu se kupci nalaze, udaljenost od prometnica, velikih prometnih čvorišta i slično. S druge strane, na elektroničkim tržištima, odnosno Internetu, ograničenja nisu vezana za materiju, već za raspoloživu memoriju, odnosno kapacitete tvrdih diskova (ako govorimo o digitalnim dobrima) na kojima se podaci nalaze. Poboljšani marketing - poboljšani marketing na e-tržištima karakterizira daleko lakše dobivanje povratnog odgovora, tj. mišljenja kupca (feedback) o proizvodima i uslugama, odnosno i o uspješnosti samog marketing miksa, te njegovih pojedinih komponenti. Razlog tome je izuzetno jeftino slanje same povratne informacije, jer je slanje e-pošte daleko jeftinije, ali i ugodnije, te brže od slanja "tradicionalne" pošte.

Isto tako, korištenjem kvalitetnih rješenja u pogledu Web stranica, moguće je jednostavno stvoriti organizaciju stranica po osobinama kupaca, odnosno moguće ih je prilagođavati željama kupaca/posjetitelja. Sve to doprinosi mogućnosti kreiranja individualnog marketinga – kao velikog koraka unaprijed u odnosu na određeni marketing plan za određeno, unaprijed definirano, geografsko područje. Veličina prodajnog programa - Veličina prodajnog programa više nije definirana veličinom prodajnog i skladišnog prostora. U elektroničkoj trgovini, veličina programa definirana je raspoloživim prostorom na tvrdom disku računala – poslužitelja. Proizvodi ne moraju biti fizički pristupni u elektroničkoj trgovini, već nam elektronička trgovina služi kao katalog proizvoda, koje je moguće ubaciti u tzv. elektroničku potrošačku košaricu. U skladištima prodavača u elektroničkoj trgovini mogu se, ali ne moraju, biti skladištene samo male količine proizvoda (ovisno o organizaciji logistike u poduzeću).

Smanjenje troškova - Smanjenje troškova, kao bitna karakteristika elektroničke trgovine, proizlazi već iz raspoloživih informacija. Naime, samo skladištenje proizvoda nije neophodno za elektroničke trgovce jer oni pošiljke mogu kreirati na temelju stvarnih narudžbi, te tako smanjiti troškove zaliha. Drugi vid smanjivanja troškova možemo pronaći u činjenici da elektronička trgovina ne zahtijeva zaposlene. Naime, zavisno od kvalitete izrade same elektroničke trgovine, cjelokupni je proces kupnje i dostavljanja automatiziran, pa samim time ne postoje troškovi zapošljavanja ljudi. Duže radno vrijeme - Postavljanjem elektroničke prodavaonice online stvorena je prodavaonica koja je otvorena 24 sata dnevno, 365 dana godišnje. Dok trgovci spavaju njihova e-prodavaonica je otvorena i spremna preuzeti narudžbe.

PREDNOSTI ZA POTROŠAČE Bolja informiranost - kako je pristup Internetu omogućen svima, vrlo je lako doći do željenih informacija (barem lakše od šetnje između tradicionalnih prodavaonica). Time su potencijalnim kupcima omogućeni pristup većoj količini informacija, posebice u pogledu cijene i kvalitete proizvoda. Naime, poznato je da velik broj ljudi, prije obavljanja same kupovine najprije prikupi određene informacije o proizvodu. Osim cijene, moguće je doznati i potencijalne poteškoće u primjeni proizvoda (putem različitih foruma, diskusijskih skupina i slično). Veći izbor proizvoda - Već je spomenuto kako je potencijalnim kupcima na Internetu na raspolaganju veći broj informacija, a samim time i povećan izbor proizvoda. Na Internetu, naime, nema lokalnih monopolista – ako kompanije imaju globalnu prisutnost, znači da i kupci imaju globalni izbor.

Prilagodljivost - prilagodljivost je prednost koja se očituje kroz mogućnost personalizacije sadržaja na Web stranicama prodavača. Kupci mogu individualizirati i prilagoditi način prikaza vijesti, sadržaja, te novosti u programu prodavača, te samim time olakšati vlastiti izbor proizvoda. S druge strane, postoje i poduzeća koja pružaju mogućnost prilagodbe proizvoda (primjerice, kreiranje kompilacije pjesama koje će biti snimljene na CD-u – primjerice CDNow. com). Praktičnost - elektronička trgovina je praktična za kupce, jer im omogućuje istraživanje proizvoda, njihovo naručivanje, plaćanje (pa čak i dostavljanje, u određenim slučajevima) elektroničkim putem, bez potrebe napuštanja vlastitog doma. Isto tako, elektronička trgovina omogućuje kupcima kupnju bez ograničenja radnog vremena, pa kupci mogu kupnju obavljati bilo danju, bilo noću – bez bojazni da su prodavaonice zatvorene. Niže cijene - u istraživanju potrošača kao jedan od čestih razloga za kupnju na Internetu navodi se i niža cijena. Niža cijena uglavnom proizlazi iz bolje informiranosti kupaca, jer je u globalnim uvjetima (kako prisutnosti prodavača, tako i prisutnosti kupaca) teško zadržavati cijene višima od konkurencije. Isto tako, razvijeni su čak i novi modeli pronalaženja cijena, koji se zovu "reci svoju cijenu" (engl. name your price). Ovakvi modeli omogućuju kupcima da traže određene proizvode do određene cijene, pri čemu su onda kupci obvezni pronađeni proizvod po toj cijeni i kupiti.

NEDOSTATCI ELEKTRONIČKE TRGOVINE Osim nabrojenih prednosti, vidljivi su i neki nedostaci vezani uz elektroničku trgovinu, kao što su: - neki proizvodi i poslovni procesi nisu prikladni za elektroničko poslovanje, - izražene su brze tehnološke promjene koje je teško pratiti, - evidentan je nedostatak povjerenja u pogledu sigurnosti i privatnosti, - evidentan je nedostatak jasnih propisa, - digitalni jaz, kao razlika između tehnološki obrazovanih i neobrazovanih, te između bogatih i siromašnih (visoka cijena tehnologije). Neprikladnost proizvoda i procesa za elektroničko poslovanje - razlozi neprikladnosti određenih proizvoda za elektroničko poslovanje obično se vežu uz nemogućnost fizičkog isprobavanja proizvoda. Naime, kako su proizvodi dostupni u elektroničkom formatu, nemoguće ih je isprobati. Primjerice, isprobavanje obuće i odjeće, npr. zbog veličine (neprikladnosti), odnosno kvalitete izrade. Ovi se problemi mogu do određene mjere ispraviti putem standardizacije.

Brze tehnološke promjene - tehnologija vezana uz elektroničku trgovinu mijenja se izuzetnom brzinom. Elektronička trgovina temelji na informacijskoj tehnologiji, koja se neprestano razvija i unapređuje. Zakonska regulativa - velike probleme stvara zakonska regulativa. Naime, u velikom broju država koje su uključene u elektroničko poslovanja, odnosno imaju poduzeća koja se time bave, nemaju definirane zakonske okvire za provođenje elektroničke trgovine. Isto je vezano i za zakonsku regulativu elektroničkog potpisa, koji se u nekim državama svijeta ne priznaje kao sudski dokaz. U Hrvatskoj je problem zakonske regulative riješen "Zakonom o elektroničkoj trgovini" (NN 173/03, 67/08, 3 6/09, 130/11, 30/14). Njime su donesene definicije pojmova, način provođenja poslovanja, odgovornost provoditelja elektroničke trgovine, te pravila u vezi sa sklapanjem ugovora u elektroničkom obliku. Digitalni jaz - digitalni jaz proizlazi iz nemogućnosti nabavljanja skupe informatičke opreme u zemljama trećeg svijeta. Isto se odnosi i na nemogućnost spajanja na Internet, kao globalnu mrežu – bilo zbog nepostojanja infrastrukture ili zakonskih ograničenja. Zemlje trećeg svijeta, naime, moraju davati još više sirovina za nabavljanje tehnologije, što dovodi do stvaranja još većeg jaza – produbljivanja problema siromaštva.

ELEKTRONIČKO PLAĆANJE Pojavom informacije kao najvažnijeg resursa današnje industrije, pa i društva općenito, čovječanstvo je zakoračilo u novo doba – Informacijsku eru. Korištenjem računala i mrežnih komunikacija promijenili su se načini rukovanja informacijama – njihovom pohranom, dohvatom i distribucijom. Jedna od najvažnijih uporaba nove tehnologije je elektroničko poslovanje – obavljanje financijskih transakcija razmjenom informacija elektroničkim putem. Ključnim za uvođenje elektroničkog poslovanja pokazuje se razvoj sigurnih i učinkovitih elektroničkih sustava plaćanja. Izrastanje Interneta kao globalne informacijske mreže i medija kojim će se obavljati najveći dio transakcija samo dodatno stavlja naglasak na sigurnost i pouzdanost. Metode i postupci u elektroničkim sustavima plaćanja oslanjaju se na metode i postupke razvijene u svrhu sigurne pohrane i prijenosa informacija, kao što su zaštita (šifriranje) podataka i elektroničko potpisivanje podataka.

U bližoj povijesti, kao sredstvo plaćanja, odnosno novac koristile su se: Gotovina - novčanice, koje su prije izdavane od više banaka, da bi kasnije funkciju izdavanja preuzela država, odnosno od strane države određena institucija, - kovani novac, i - neslužbeni tokeni, koji su primani jer su sadržavali vrijednost Dokumenti - čekovi, - novčani nalozi izdani od strane prihvaćenog autoriteta, kao nacionalnog poštanskog ureda, - kreditna pisma, - platežni vaucheri. Sva navedena sredstva karakteriziraju različita obilježja, kao raširenost u primjeni, mogućnost praćenja izvršenih transakcija, oporezivost obavljenih transakcija. Razlog zbog kojeg postoji toliki broj različitih platežnih sredstava nalazimo u činjenici da velik broj različitih okolnosti pod kojima se vrijednost mijenjala, a svako od sredstava je imalo vlastito tržište na kojemu je barem nekomu donosilo prednosti.

Kao slijedeća razvojna faza plaćanja klasičnim sredstvima plaćanja, razvilo se elektroničko plaćanje. Naime, ubrzanim pristupom Internetu, kao globalnoj mreži, javlja se potreba plaćanja putem Interneta. Razlog tome je relativno brz razvoj elektroničke trgovine, posebice razvoj maloprodaje putem Interneta. Kako u globalnim uvjetima izravan kontakt kupaca s prodavačima nije uvijek moguć, javila se potreba plaćanja elektroničkim, digitalnim putem. Elektroničko plaćanje temelji se na sredstvima tradicionalnog oblika plaćanja, odnosno nastaju elektronička sredstva plaćanja temeljena na primjeru tradicionalnih sredstava plaćanja. Tako nastaju elektronička gotovina i elektronički ček, a dodatno se razvija kartično poslovanje, uvode se nove usluge od strane banaka – sve kako bi se omogućila i pojednostavila kupnja, odnosno plaćanje putem Interneta. Elektroničko plaćanje je zaseban dio elektroničke trgovine. Protokol elektroničkog plaćanja čini niz međukoraka na čijem kraju je plaćanje obavljeno, korištenjem tokena izdanog od treće strane. Niti osoba koja plaća, niti osoba koja je plaćena ne izdaje token kojim je plaćanje izvršeno,

već obje prihvaćaju token izdan od treće strane (banke, organizacije, države) kao valjano platežno sredstvo. Informatička tehnologija je stvorila, ali i nastavlja stvarati mnoge nove mogućnosti za razmjenu vrijednosti. Neke od novih tehnika predstavljaju automatizaciju postojećih metoda, dok druge predstavljaju novinu ili su, pak, revolucionarne. Postoje slijedeći modeli: 1) elektronički prijenos sredstava na samom mjestu prodaje (electronic funds transfer at point of sale (EFT/POS) - EFT/POS uključuje korištenje plastičnih kartica putem terminala na samom mjestu prodavača. U biti se sastoji od dva mehanizma: a) transakcije putem debitnih kartica – ovo je predstavljalo novi oblik prijenosa sredstava, pri čemu je vlasnik računa, potvrdivši autentičnost putem tokena i unošenjem PIN broja, korištenjem terminala i mreže odobrio prijenos sredstava sa vlastita računa na račun prodavača. b) transakcije putem kreditnih kartica – ovo predstavlja automatsko obuhvaćanje podataka o kupnji vezano uz kreditni račun, a zamijenilo je kratko upotrebljavane vauchere.

2) transakcije s direktnim unosom podataka - direktan unos podataka omogućuje manje 'kružnog' smjera prijenosa podataka nego što je slučaj s čekovima. Čine ga dvije vrste: a) direktan kredit – uključuje instrukciju platitelja svojoj financijskoj instituciji (banci) da isplati sredstva na račun primatelja sredstava u toj ili nekoj drugoj financijskoj instituciji. Posebna podvrsta direktnog kredita je stalni nalog, a predstavlja aktivirani nalog za plaćanje u redovitim intervalima (npr. mjesečno ili kvartalno). b) direktan dug – ovo uključuje odobrenje platitelja primatelju da preuzima sredstva periodično sa računa platitelja, a prikladno je u uvjetima kada količina, odnosno vrijednost sredstava varira iz jednog u drugi period (npr. telefonski račun ili račun za električnu energiju). 3) elektronička razmjena financijskih podataka (financial electronic data interchange (F-EDI)) - F-EDI predstavlja prijenos transakcije platežnih podataka i povezanih podataka od platitelja prema njegovoj banci, kako bi ista sredstva bila preusmjerena dalje (preko banaka i/ili pružatelja mreža s posebnim uslugama) do banke primatelja ili primatelja.

4) kućno bankarstvo - pojam koji se koristi za velik broj različitih, međusobno povezanih, metoda pri čemu platitelj koristi elektronički uređaj u vlastitom domu ili na radnom mjestu kako bi inicirao plaćanje primatelju sredstava. Uz računalnu tehnologiju, može se obavljati i uz pomoć telefona i interaktivnog glasovnog odaziva (interactive voice response – IVR). 5) kartice s pohranjenom vrijednošću - predstavljaju oblik automatizacije gotovine, pri čemu token nije fizički prisutan (poput novčanica i kovanica), već je u elektroničkom obliku. Namijenjen je okolnostima u kojima je vlasnik kartice prisutan u prodajnom mjestu ili prilikom usluge. Postoji nekoliko varijacija: a) rani oblici (izuzetno nesigurni) uključuju bušene kartice, te kartice s magnetnim zapisom. b) daleko sigurniji i napredniji oblici koji koriste kartice s čipom za spremanje i izdavanje tokena. c) još napredniji i sofisticiraniji oblik primjene kartica s čipom, koji više nije samo u mogućnosti čuvati i izdati vrijednosne tokene, već obavlja i funkcije debitne kartice, te kreditne kartice. Često se naziva elektronička torbica, odnosno elektronički novčanik.

6) elektronička gotovina - ovo je još jedan oblik pretvaranja gotovine u elektronički oblik. Prigodan je u okolnostima u kojima platitelj nije prisutan na mjestu prodaje ili pružanja usluge, već je putem elektroničke komunikacijske opreme dostupan, odnosno spojen na Internet ili na neke druge oblike napredne globalne informacijske infrastrukture, kao primjerice kablovska televizija s unapređenim mogućnostima.

PRETPOSTAVKE ELEKTRONIČKOM PLAĆANJU Kada govorimo o pretpostavkama elektroničkom plaćanju, mislimo na potrebna svojstva koja elektroničko plaćanje, odnosno poduzeće mora osigurati kako bi moglo provoditi elektroničko naplaćivanje proizvoda i usluga. Tu se, uglavnom, misli na sigurnost obavljanja transakcija vrijednosti preko računalne mreže. Naime, sam Internet, kao globalna mreža, zamišljen je u obliku paukove mreže, odnosno velik broj računala povezan je preko drugih računala, a ne izravno. Samim time, veliki problem u poslovanju, odnosno naplaćivanju na Internetu predstavlja mogućnost presretanja podataka na posredničkom računalu. Sigurnosti još dodajemo i privatnost, što je u pravu definirano kao "pravo da budeš ostavljen na miru”.

SIGURNOST Sigurnost je moguće promatrati na više razina. Tako ju je moguće promatrati kao fizičku sigurnost, a odnosi se na fizičku zaštitu računala od pristupa datotekama i informacijama od strane neovlaštenih osoba. Po pitanju elektroničkog plaćanja, sigurnost predstavlja preduvjet za plaćanje. Naime, svim je vrstama elektroničkog plaćanja svojstveno da se podaci u digitalnom obliku šalju preko javne mreže, barem u dijelu komunikacije od prodavaonice do banke, ili do payment gateway-a. Nadalje se, uobičajeno, koristi posebna zaštićena mreža (obično neki od oblika Virtual Private Network -a – VPNa). Problem sigurnosti na Internetu rješava se primjenom sigurnosnih protokola. Drugi način rješavanja ovog problema je uporabom vatrozida (engl. firewall-a). Vatrozid (engl. firewall) predstavlja sustav čija je svrha onemogućavanje neovlaštenog pristupa subjekata iz okolice u određenu mrežu i iz mreže u okolicu. Može se implementirati u hardware-u (kao zaseban uređaj koji služi kao filtar), u software-u (kao zaseban aplikacijski program koji vrši cjelokupan proces) ili kao kombinacija hardware-a i software-a (kao najsigurnija metoda, kojom se eventualni propusti u sklopovlju mogu "pokrpati" putem aplikacijskog programa). Vatrozidi često neovlaštenim korisnicima onemogućuju pristup privatnim mrežama, posebice intranetima, iz Interneta.

Sve poruke što ulaze u intranet, ili ga napuštaju, prolaze kroz vatrozid, koji ispituje svaku od njih i blokira sve one koje ne udovoljavaju naprijed utvrđenim sigurnosnim kriterijima. U primjeni su četiri tipa vatrozida: - filtri paketa (engl. packet filtering), - aplikacijski pristupnici (engl. application gateway), - pristupnici (engl. gateway) na razini veze, koji kontroliraju je li određena veza intraneta s okolicom dopuštena, - ovlašteni poslužitelj. U praksi, vatrozidi obično primjenjuju istovremeno dva ili čak i više navedenih modela kontrole pristupa i smatraju se prvom crtom obrane privatnih informacija od neovlaštene uporabe.

PRIVATNOST Koncept privatnosti obuhvaća etičke i legalne aspekte. Za privatnost možemo reći da je proizvod 20. stoljeća, a prvi puta je od strane Samuela Warrena i Louisa Brandeisa 1890. godine definirano kao "pravo da budeš ostavljen na miru". Privatnost se odnosi na mogućnost ljudi da anonimno vrše elektroničko poslovanje, odnosno da informacije koje oni daju u Internet prodavaonicama ne budu otkrivene javnosti. Tako će, primjerice, velik broj poduzeća garantirati da informacije koje njima dostavite neće biti dane na uvid nikome izvan poduzeća, odnosno trećim osobama. Stjecanjem takvih informacija može doći do čestih pojava krađe identiteta. Krađa identiteta se pritom odnosi na mogućnost iskorištavanja imena, ali i primjerice, brojeva kreditnih kartica za vlastite potrebe.

VRSTE ELEKTRONIČKIH OBLIKA PLAĆANJA Sustavi elektroničkog plaćanja uključeni u elektroničku trgovinu obuhvaćaju razmjenu nekih vrsta novca za određena dobra ili usluge. Naime, sustavi elektroničkog plaćanja se i dalje razvijaju, a predstavljaju daleko jeftiniji oblik plaćanja od tradicionalnih metoda odašiljanja papirnatih faktura, te nakon toga obrade primljenih plaćanja. Distribucija i plaćanje elektroničkim novcem može biti u obliku elektroničkih novčanika, "pametnih" kartica ili odobrenja (vremenski odobrenih naloga). [6] Chou, D. : "Payment Systems for Electronic Commerce", St Cloud State University, 12. poglavlje, str. 5, 2002.

Slika 1. Oblici elektroničkog plaćanja, izrada autora.

PLATEŽNE KARTICE Platežne kartice predstavljaju sve oblike plastičnih kartica koje kupci koriste za obavljanje kupnje, a to su: A) Kreditne kartice - kao što je Visa ili Master. Card, a ima unaprijed određenu granicu za potrošnju, temeljenu na kreditnom limitu korisnika B) Debitne kartice - umanjuje određeni iznos (iznos troška) sa računa vlasnika u banci gdje ima račun, te ga prebacuje na račun prodavača u nekoj banci C) Naplatne kartice - na primjer: kartice American Express-a, to su kartice koje sa sobom ne donose predodređeni potrošački limit. KREDITNE KARTICE Sustav kreditnih kartica predstavlja oblik nagodbe maloprodajne transakcije i kreditnog sustava, nazvan prema malim plastičnim karticama, koje je kreditni sustav (banka) izdao korisniku. Kreditnu karticu potrebno je razlikovati od debitne kartice, kod koje pri svakoj transakciji novac prelazi sa računa vlasnika na račun prodavača. Naime, kod kreditnih kartica izdavatelj kartice posuđuje novac korisniku kartice. Većina je kreditnih kartica izrađena u skladu sa ISO standardom ISO 7810.

DEBITNE KARTICE Debitna kartica je ISO 7810 kartica koja predstavlja fizičku presliku kreditne kartice, te je, isto kao i kreditna kartica, korištena kao alternativa gotovini prilikom kupovine. Međutim, kada je kupnja obavljena korištenjem debitne kartice, sredstva se izravno povlače sa tekućeg, čekovnog ili štednog računa korisnika u banci ili kreditnoj instituciji. Neka poduzeća u SAD-u, poput Visa-e, nazivaju svoje debitne kartice čekovnim karticama. VRSTE DEBITNIH KARTICA Iako su mnoge debitne kartice izdale poduzeća Visa ili Master. Card, postoji mnoštvo vrsta debitnih kartica, od kojih je svaka prihvaćena samo u određenoj zemlji ili regiji. S druge strane, pak, možemo razlikovati dvije temeljne vrste debitnih kartica: - online debitne kartice, - offline debitne kartice.

Online debit kartice zahtijevaju elektroničku autorizaciju svake transakcije, a iznos duga se automatski reflektira na umanjenje stanja na računu korisnika. Transakcija može dodatno biti osigurana putem sustava osobnog identifikacijskog broja (engl. personal identification number – PIN), dok druge online kartice zahtijevaju autentikaciju svake transakcije putem ATM sustava. Poteškoća u vidu korištenja debitne kartice je u činjenici da na svakom mjestu prodaje mora postojati tipkovnica putem koje se može unijeti osobni identifikacijski broj (PIN), što je danas već postalo uobičajeno. Inače se smatra da je online debitna kartica daleko superiornija offline debitnim karticama. Offline debitne kartice imaju istaknut logo vodećih kreditnih kartica (primjerice, Visa-e ili Master. Card), ili vodećih debitnih kartica (primjerice, Maestro), a koriste se na samom mjestu prodaje na isti način kao i kreditne kartice. Ovakve debitne kartice općenito imaju dnevno ograničenje potrošnje, kao i ograničenje na iznos sredstava koja su trenutno deponirana na tekućim/čekovnim računima s kojih se sredstva povlače. Offline debitne kartice nisu u svim zemljama kompatibilne sa sustavom osobnog identifikacijskog broja, pa je u tome slučaju mogućnost krivotvorenja potpisa veća (tome i pomaže činjenica da se rijetko zahtjeva sredstvo osobne identifikacije). Transakcije učinjene ovakvom karticom obično se primijete tek 2 - 3 dana nakon obavljanja plaćanja.

NAPLATNE KARTICE Naplatna kartica je vrlo slična kreditnoj kartici, a razlika je u tome da troškovi učinjeni ovom karticom moraju biti u potpunosti otplaćeni svaki mjesec, odnosno ne postoji revolving kredit koji prenosi troškove kroz dulje razdoblje. Mnogi ljudi ne poznaju razlike, pa često miješaju pojmove naplatne kartice i kreditne kartice. [7] Vlada i velika poduzeća često koriste naplatne kartice za plaćanje i praćenje troškova. Čak i neki veliki prodavači izdaju naplatne kartice svojim kupcima. Neke American Express kartice, te sve Diners Club kartice su naplatne kartice, za razliku od debitnih kartica, poput Visa i Master. Card kartica. Prvu je naplatnu (charge) karticu ponudio Western Union (poduzeće za financijske usluge i komunikacije, sa sjedištem u SAD-u) svojim potrošačima. [7] "Charge card", URL: http: //en. wikipedia. org/wiki/Charge_card, (16. 06. 2006. )

PREDNOSTI I NEDOSTATCI PLATEŽNIH KARTICA Prednosti: - platežne kartice omogućuju zaštitu od prevare, - zaprimaju ih na globalnoj razini, - pogodne su za online transakcije. Nedostatak: - poduzeća koja izdaju platežne kartice naplaćuju prodavačima proviziju po transakcijama, te proviziju za mjesečno procesiranje.

ELEKTRONIČKI ČEKOVI Osnovna zamisao sustava elektroničkih čekova jest identična zamisli vezanoj uz obične čekove. Svrha je čeka, naime, davanje naloga banci da izvrši plaćanje određenom subjektu. Pored neophodnosti uporabe elektroničkog čeka prilikom transakcije putem Interneta, njegove su prednosti prije svega brzina provjere računa uplatitelja, te sigurnost koja se osigurava digitalnim potpisima i kriptiranje. Najpoznatija Internet poduzeća koja se bave elektroničkim čekovima su: Net. Bill, te Net. Cheque. Sam sustav elektroničkih čekova funkcionira na slijedeći način (kao što je prikazano na slici 2. ): - uplatitelj ispunjava elektronički ček koji sadrži sve one informacije koje sadrži i papirnati ček, - potpisuje ga elektroničkim potpisom, uključuje svoj certifikat, te vrši kriptiranje radi prosljeđivanja primatelju (elektronički potpis i certifikat mogu se nalaziti na računalu uplatitelja ili na kartici s mikročipom) - primatelj novca potpisuje ček, te ga kriptiranog šalje banci, zajedno sa svojim certifikatom - nadalje, kao i kod običnog, papirnatog, čeka, banka provjerava ček sa bankom uplatitelja, te vrši prijenos novca na račun primatelja.

Slika 2. Shematski prikaz obavljanja plaćanja elektroničkim čekom, izrada autora

ELEKTRONIČKA GOTOVINA Elektronička gotovina je osnovni termin koji opisuje pokušaje nekoliko poduzeća da stvore tzv. skladište vrijednosti, te sustav razmjene koji bi funkcionirao online na podjednak način na koji gotov novac izdan od strane države, odnosno određene institucije odabrane od strane države, funkcionira u fizičkom svijetu. Polazne točke metoda elektroničkog plaćanja uključuju: - Privatnost, - Sigurnost, - Neovisnost, - Prenosivost, - Prikladnost. Plaćanje elektroničkom gotovinom mora osigurati anonimnost, jednako kako to osigurava plaćanje "redovnom" valutom. Isto tako, i sigurnost plaćanja elektroničkom gotovinom mora biti na istoj razini kao i u slučaju korištenja "fizičke" valute, odnosno mora biti onemogućeno krivotvorenje. Nadalje, elektronička gotovina mora biti neovisna i slobodno prenosiva neovisno od nacionalnosti, ili mehanizama pohrane.

METODE POHRANE ELEKTRONIČKE GOTOVINE Postoje dvije osnovne metode pohrane elektroničke gotovine. To su: - On-line metoda - pojedinci osobno ne posjeduju elektroničku gotovinu, odnosno ne drže ju kod sebe, - povjerljive "treće strane", na primjer banke koje omogućuje elektroničko bankarstvo, otvaraju gotovinske račune za stranke. - Off-line metoda - kupci gotovinu drže na "pametnim" – smart karticama ili elektroničkim novčanicima - zbog problema prijevare i dvostruke potrošnje (elektronička gotovina izdana je po principu fizičkog novca, sa serijskim brojem – jednom potrošena novčanica više se ne može koristiti) koriste se sustavi enkripcije koji se ne mogu probiti, odnosno zaobići.

PREDNOSTI I NEDOSTATCI ELEKTRONIČKE GOTOVINE Prednosti elektroničke gotovine mogu se svesti na: - transakcije uporabom elektroničke gotovine su efikasnije i koštaju manje od drugih metoda, - udaljenost koju elektronička transakcija mora prevaliti ne utječe na troškove, - fiksni troškovi hardware-a korištenog za uporabu elektroničke gotovine svedeni su gotovo na nulu, - elektronička gotovina ne zahtijeva posebnu autorizaciju od niti jedne strane. Nedostaci elektroničke gotovine: - elektronička gotovina ne omogućuje tragove za praćenje, - kao posljedica nemogućnosti praćenja elektroničke gotovine, "pranje" novca predstavlja očiti problem, - elektronička gotovina je osjetljiva na krivotvorenje.

PRINCIP RADA ELEKTRONIČKE GOTOVINE - Kupac otvara račun kod banke osobno, te utemeljuje identitet. Ovdje se, dakle, koriste digitalni certifikati kao dokaz identiteta. - Nakon identifikacije kupca banka izdaje elektroničku valutu, odnosno račun kupca umanjuje za iznos kupovine, uvećan za proviziju za uslugu. - Kupcac troši e-gotovinu kod prodavača koji istu ovjerava kako bi spriječio krivotvorenje ili prijevaru. - Prodavač predaje elektroničku gotovinu banci koja ju je izdala, ali tek nakon što su dobra ili usluge predani kupcu na raspolaganje. Postoji mnoštvo modifikacija sustava elektroničke gotovine, od kojih su najpoznatiji Net. Coin, razvijen od strane KCOM, Internet. Cash, te vrlo raširen Pay. Pal. Naime, nikada nije razvijen nekakav standard za cjelokupan elektronički gotovinski sustav.

ELEKTRONIČKI NOVČANIK Elektronički novčanik (engl. e-Wallet) obavlja gotovo jednaku funkciju onoj koju obavlja standardni novčanik. On, naime, služi za držanje elektroničke gotovine, podataka o kreditnim karticama, sadrži informacije potrebne za identifikaciju vlasnika, te kontakt informacije vlasnika. Uz to, mnogi proširuju uporabu, pa kreiraju i adresare i slično. Elektronički novčanici čine kupovinu efikasnijom. S obzirom na pohranjivanje, mogu se svrstati u dvije kategorije: - elektronički novčanik na strani servera (poslužitelja), - elektronički novčanik na strani klijenta (korisnika). Primjer implementacije elektroničkog novčanika na strani servera (poslužitelja), odnosno engl. server-side electronic wallet jest poduzeće Yahoo! Wallet. Njime je omogućeno obavljanje kupnje u više od 10 000 Yahoo! maloprodajnih Internet mjesta. Svi se podaci nalaze na poslužiteljima Yahoo!-a.

Primjer za elektronički novčanik na strani klijenta (korisnika), odnosno engl. client-side electronic wallet je Microsoft. NET Passport. Naime, Microsoft Passport Wallet sadrži sve osobne podatke koje unosite u vaš Microsoft Passport (Microsoft putovnicu), uključujući ime i prezime, adresu, informacije o kreditnim karticama, a sve to enkriptirano i zaštićeno zaporkom. E-novčanici sadrže informacije za naplaćivanje i dostavljanje kupljenog, uključujući ime i prezime vlasnika, adresu (ulicu, grad, državu), te poštanski broj). Uporabom elektroničkog novčanika ovi se podaci automatski unose u formular za unos podataka, jer je unos ovih podataka strogo definiran, a time se omogućuje lakša i brža kupnja.

KARTICE S POHRANJENOM VRIJEDNOŠĆU Kartica s pohranjenom vrijednošću može biti pomno izrađena smart ("pametna") kartica, ili jednostavna plastična kartica s magnetnom trakom, koja sadrži zapise o stanju određene valute. Smart kartica je prilagođenija za plaćanje transakcija putem Interneta zato što ima ograničenu uporabnu mogućnost. To je, ustvari, plastična kartica koja sadrži ugrađen mikročip, te: - može sadržavati gotovinu, - ima mogućnost spremanja velike količine informacija (čak preko 100 puta više informacija moguće je zapisati na ovakvu karticu nego na plastičnu karticu s magnetnom trakom), - informacije su enkriptirane na smart kartici, za razliku od kreditnih kartica koje imaju broj računa na svome licu, pa je zbog toga krađa broja smart kartice praktički nemoguća. Smart kartica je dostupna preko 10 godina, ali nije polučila veći uspjeh u SAD-u. Veći uspjeh pametnih kartica zabilježen je u Europi, Australiji i Japanu, a razlog slabijeg uspjeha u SAD-u je nedostatak čitača za takove kartice, te generalno slabija programska podrška za iste.

Primjer jednog od oblika implementacije smart kartica je Mondex Smart Card. To je smart kartica koja sadrži elektroničku gotovinu. Za uporabu kartice potrebna je posebna oprema, kao što je čitač kartica, koji bilježi transakcije. Ova kartica sadrži mikročip koji omogućuje primanje elektroničke gotovine izravno sa bankovnog računa korisnika. Mondex pametna kartica razvijena je od strane Master. Card International. Zahtijeva posebne čitače kartica za prodavače ili kupce koji karticu žele koristiti putem Interneta. Ovom je karticom omogućeno plaćanje u iznosu od 2 p, a radi kako online, tako i offline u prodavaonicama ili putem telefona. Nedostatak je Mondex pametne kartice u činjenici da se prenosi stvarna gotovina (u elektroničkom obliku, zapisana na mikročipu), te i dalje postoji mogućnost krađe. Nadalje, ne postoji povratak sredstava u slučaju zlouporabe kao kod kreditnih kartica jer se iznos neposredno umanjuje sa kartice.

MOBILNO PLAĆANJE Prema određenim analizama, jednostavnost mobilnog plaćanja glavni je preduvjet uspjeha mobilne trgovine. Danas, kada su mobilni telefoni u stanju zamijeniti elektroničke novčanike, uključujući mikro - plaćanja, sve se više razvijaju aplikacije za mobilno plaćanje. Razvijatelji aplikacija vide mobilno plaćanje kao atraktivnu mobilnu uslugu na tržištu. Primjeri uključuju mobilnu zabavu (preuzimanje glazbe, mobilno klađenje), informacijske usluge (sportske novosti) te različite usluge poput plaćanje parkiranja. Danas neki mrežni operateri omogućuju i plaćanje u trgovinama, kao što je usluga m. Pay. Ovom je uslugom na području Republike Hrvatske omogućeno (zasad) plaćanje telefonskih i komunalnih računa, plaćanje pretplate HRTa, kupnja roba i usluga na prodajnim mjestima diljem Hrvatske i tako dalje. Sama naplata sredstava se vrši sa privatnih bankovnih računa ili kreditnih kartica korisnika.