1 METODE HARGA POKOK PROSES Pertemuan 5 6

PT. Risa")

PT RAMA memproduksi produk X dengan menggunakan metode harga pokok")

PT RAMA memproduksi produk X dengan menggunakan metode harga pokok")

+5. 000")

")

Dihitung total biaya untuk masing-masing jenis biaya produksi,")

Setiap elemen harga pokok")

- Slides: 105

1 METODE HARGA POKOK PROSES Pertemuan 5 & 6 Akuntansi Biaya

Pokok Bahasan Konsep Pengumpulan Biaya berdasarkan Proses Manfaat informasi Harga Pokok Proses Metode Harga pokok Proses Pengaruh produk yang hilang, rusak dan cacat. Pengaruh penambahan biaya bahan baku terhadap penambahan unit produksi Pengaruh penggunaan metode persediaan akhir yang berbeda dalam perhitungan unit

Definisi Metode Harga Pokok Proses Metode harga pokok proses merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan yang mengolah produknya secara massal (bukan berdasarkan pesanan). Biaya produksi dikumpulkan untuk setiap proses selama jangka waktu tertentu, dan biaya produksi per satuan dihitung dengan cara membagi total biaya produksi dalam periode tertentu dengan jumlah satuan produk yang dihasilkan dari proses tersebut

Karakter Metode Harga Pokok Proses Produk yang dihasilkan merupakan produk standar. 2. Produk yang dihasilkan dari bulan ke bulan adalah sama. 3. Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi produk standar untuk jangka waktu tertentu. Contoh : Pabrik semen, pabrik tahu, pabrik tempe 1.

Perbedaan Metode Harga Pokok Proses dg Metode Harga Pokok Pesanan

ARUS PRODUK PADA HARGA POKOK PROSES Produk dapat bergerak di pabrik dengan berbagai cara. Tiga bentuk arus atau aliran produk yang berkaitan dengan perhitungan harga pokok proses yaitu : Ø Ø Ø Arus Produk berurutan (Sequential Product Flow) Arus Produk Sejajar (Parallel Product Flow) Arus Produk Selektif (Selective Product Flow)

Gambar 1 Aliran Produk Secara Berurutan 7 Produk dalam Proses Departemen Pemotongan Bahan baku Tenaga kerja Overhead Produk dalam Proses Departemen Tenun Tenaga kerja Overhead Produk dalam Proses Departemen Painting Bahan baku Tenaga kerja Overhead Barang jadi

8 Gambar 2 Aliran Produk Secara Paralel Produk dalam Proses Departemen Pemotongan Bahan baku Tenaga kerja Overhead Produk dalam Proses Departemen Peleburan Tenaga kerja Overhead Produk dalam Proses Departemen Perakitan Bahan baku Tenaga kerja Overhead Produk dalam Proses Departemen Penghampelasan Bahan baku Tenaga kerja Overhead Produk dalam Proses Departemen Penyelesaian Tenaga kerja Overhead

Gambar 3 Aliran Produk Secara Selektif 9 Produk dalam Proses Departemen Tenun Produk dalam Proses Departemen Pengepakan Bahan baku Tenaga kerja Overhead Produk dalam Proses Departemen Painting Tenaga kerja Overhead Produk dalam Proses Departemen Penjahitan Tenaga kerja Overhead Bahan baku Tenaga kerja Overhead Produk Selesai

Manfaat informasi harga pokok proses Menentukan harga jual produk Memantau realisasi biaya produksi Menghitung laba atau rugi periodik Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Menentukan Harga Jual Produk

Memantau realisasi biaya Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dalam pelaksanaan rencana produksi ketika rencana untuk jangka waktu tertentu tersebut telah diputuskan Ø Akuntansi biaya digunakan untuk mengumpulkan informasi tersebut (apakah total biaya produksi sesuai dengan yang telah diperhitungkan (sesuai rencana) atau tidak Ø Metode yang dilakukan adalah HP. Proses Ø

Rumus :

Menghitung Laba Atau Rugi Periodik Ø Informasi biaya produksi yang telah dikeluarkan digunakan untuk mengetahui apakah kegiatan produksi perusahaan dalam periode tertentu menghasilkan laba atau justru rugi Ø Laba atau rugi digunakan untuk mengetahui kontribusi produk dalam menutup biaya non produksi dan menghasilkan Laba atau rugi Ø Metode HP. Proses digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya dikeluarkan pada periode tertentu guna menghasilkan informasi Laba atau rugi pada tiap periode.

Rumus :

Menghitung HP. Prsd. Produk Jadi dan Produk dlm Proses yang akan disajikan dalam neraca Ø Lap. Keuangan sbg pertanggungjawaban manajemen (salah satunya adalah neraca) Ø Dlm neraca harus ada informasi HP. Prsd. Prdk. Jadi dan HP. Produk yang ada pada tanggal neraca masih dalam proses, shg perlu catatan biaya produksi tiap periode Ø Catatan biaya produksi tiap periode berguna bagi manajemen untuk menentukan biaya produksi yang melekat pada produk jadi yang belum laku dijual (HP. Prsd. Prdk Jadi) dan produk yang masih dalam proses pengerjaan (HP. Prsd. Prdk. Dlm Proses) pada tanggal neraca

AKUNTANSI BAHAN, TENAGA KERJA, DAN BIAYA OVERHEAD Pada perusahaan manufaktur, proses produksi dapat berlangsung melalui beberapa departemen. q Biaya-biaya dikumpulkan pada masing departemen pada suatu periode. q Pada arus produk yang berurutan, produk selesai dari departemen 1 akan menjadi bahan baku (input) departemen 2 dan produk selesai di departemen 2 menjadi persediaan barang selesai yang siap dijual. q

Berdasarkan gambar ilustrasi tersebut jurnal yang harus dibuat adalah Biaya yang terjadi di departemen Pengeringan BDP- Departemen Pengeringan xxx Bahan Baku xxx Tenaga Kerja Langsung xxx Biaya Overhead Pabrik-Departemen Pengeringan xxx

Barang selesai didepartemen Pengeringan : Ditransfer dari Departemen Pengeringan Ke Departemen Penggilingan BDP -Departemen Pengeringan xxxx Biaya yang terjadi di departemen Penggilingan BDP - Departemen Penggilingan xxxx Tenaga Kerja Langsung BOP -Departemen Penggilingan xxxx

Barang selesai didepartemen Penggilingan: Ditransfer dari Departemen Pengilingan Ke Departemen Pengepakan BDP- Departemen Pengepakan xxxx BDP -Departemen Penggilingan Biaya yang terjadi di departemen Pengepakan BDP- Departemen Pengepakan xxxxx Biaya Tenaga Kerja xxxx Biaya Overhead Pabrik-Departemen Pengepakan xxxxx

Barang selesai didepartemen Pengepakan: Ditransfer dari Departemen Pengepakan Ke Gudang Barang Jadi Barang Dalam - Departemen Pengepakan xxxx Barang Belum selesai dideprtemen Pengepakan: Persedian Barang Dalam Proses xxxx Barang Dalam Proses– Departemen Pengepakan xxxx

LAPORAN BIAYA PRODUKSI Pengertian Laporan biaya produksi Merupakan media untuk menyajikan informasi mengenai jumlah biaya yang harus dipertanggungjawabkan oleh sebuah departemen dan pertanggungjawabannya, juga menjadi dokumen sumber untuk menjurnal biaya yang ditransfer dari suatu departemen ke dapartemen lainnya atau ke persedian barang jadi.

Isi Laporan Biaya Produksi Menyajikan : Biaya total dan per unit produk yang diterima dari satu atau lebih departemen Biaya bahan baku, tenaga kerja dan Overhead pabrik yang ditambahkan oleh departemen yang bersangkutan Biaya persediaan produk dalam proses (BDP) awal dan akhir Biaya yang transfer ke departemen berikutnya atau ke persedian barang selesai

Isi Laporan Biaya Produksi dibagi dalam 3 bagian Memuat data kuantitas Memuat jumlah biaya total dan per unit yang harus dipertanggung jawabkan Memuat pertanggungjawaban biaya

Data Kuantitas Data kuantitas menunjukan jumlah unit produksi yang diproses dalam suatu departemen dalam satu periode dan hasil pemrosesan terhadap unit produk Data dinyatakan dalam unit produk (misalnya, buah, liter dan kilogram), tidak dalam satuan bahan

Biaya yang harus Dipertanggungjawabkan Menyajikan informasi mengenai biaya total dan per unit yang diakumulasikan dalam suatu departemen Jumlah tersebut yang harus dipertanggungjawabkan oleh departemen yang bersangkutan. Jenis biaya yang diakumulasikan di departemen hanya atas biaya produksi yang ditambahkan oleh departemen tersebut.

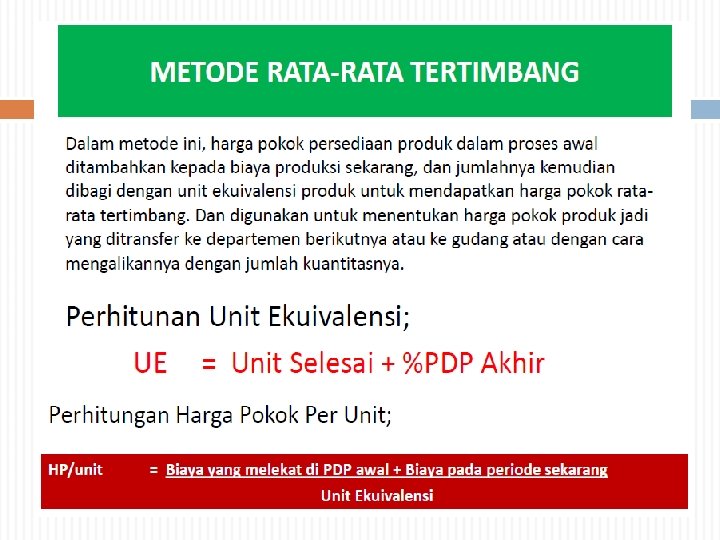

Unit Ekuivalen § § Yaitu yang menyatakan banyaknya unit yang telah menggunakan biaya bahan, tenaga kerja langsung, overhead pabrik dalam satu periode. Unit Ekuivalen = Unit selesai + (Unit dalam proses akhir X % penyelesaian)

Pertanggungjawaban Biaya Menyajikan informasi pertanggungjawaban biaya yang diakumulasikan dalam sebuah departemen. Jumlah biaya yang dipertanggungjawabkan dalam bagian ini harus sama besarnya dengan jumlah biaya yang harus dipertanggungjawabkan dalam bagian kedua laporan.

Laporan Biaya Produksi

Metode HP. Proses – Tanpa Memperhitungkan Persediaan Produk dalam Proses Awal Perusahaan yang produknya diolah melalui satu departemen Perusahaan yang produknya diolah melalui lebih dari satu departemen. Pengaruh terjadinya produk yang hilang dalam proses terhadap perthitungan harga pokok produksi per satuan dengan anggapan: a) Produk hilang pada awal proses b) Produk hilang pada akhir proses

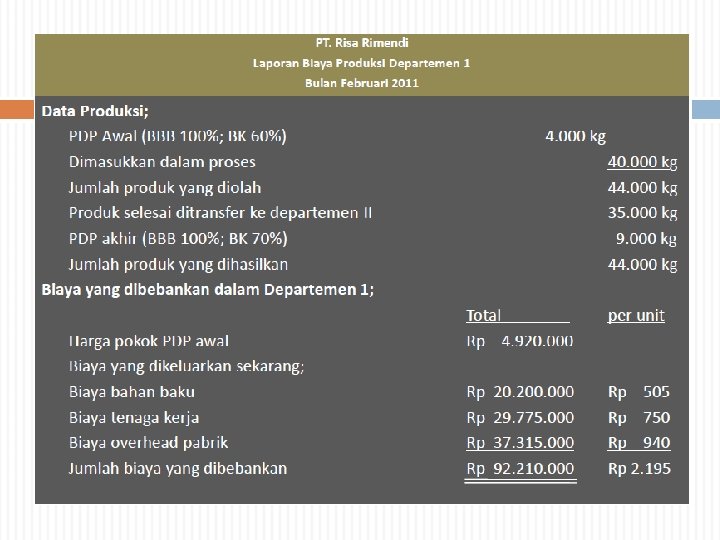

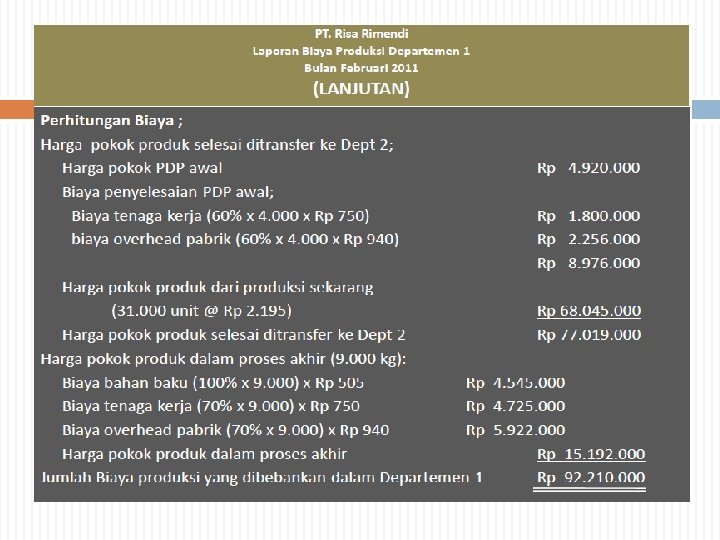

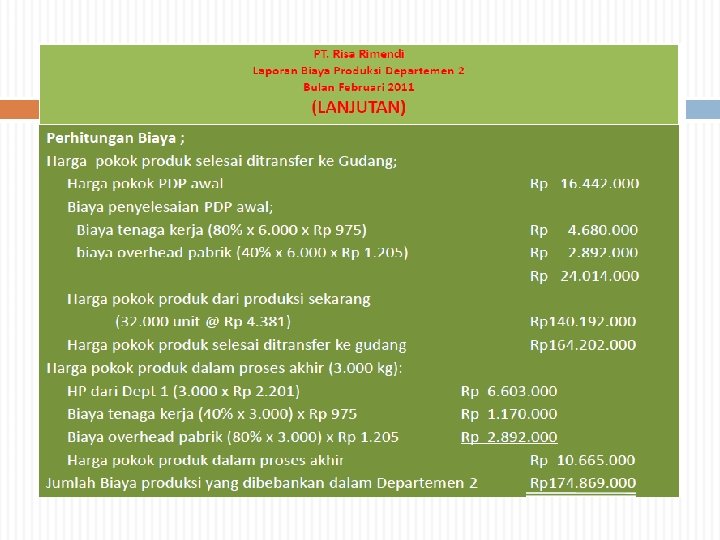

Metode Harga Pokok Proses Produk melalui Satu Departemen (TIDAK ADA BDP AWAL) PT. Risa Rimendi mengolah produknya secara massal melalui satu departemen produksi. Biaya yang dikeluarkan selama bulan Jan 19 x 1 adalah: Biaya bahan baku 5. 000 Biaya Bahan Penolong 7. 500. 000 Biaya Tenaga Kerja 11. 250. 000 Biaya Overhead pabrik 16. 125. 000 Total 39. 875. 000 Jumlah produk yang dihasilkan adalah: Barang jadi 2. 000 kg Barang dalam Proses (100% BBB dan BB. Penolong, 50% BTK, 30% BOP) 500 kg

PT. Risa Rimedi Laporan biaya produksi bulan Jan 19 x 1 Data Produksi Dimasukkan dalam proses Produk jadi ditransfer ke gudang Produk dalam proses akhir Jumlah produk yang dihasilkan 2. 500 kg 2. 000 kg 500 kg 2. 500 kg Biaya Dibebankan bln Jan 19 x 1 Bi. produksi Total biaya Unit Ekuivalen Hp/unit BBB 5. 000 2. 500 2. 000 BB Penolong 7. 500. 000 2. 500 3. 000 BTK 11. 250. 000 2. 250 5. 000 BOP 16. 125. 000 2. 150 7. 500 Jumlah 39. 875. 000 17. 500

Perhitungan Biaya HP produk jadi yang ditransfer ke gudang 2. 000 Kg x 17. 500 HP Produk dalam proses akhir BBB (100% x 500 x Rp 2000) = 1. 000 BBp (100 % x 500 x Rp 3000) = 1. 500. 000 BTK (50% x 500 x Rp 5000) = 1. 250. 000 BOP (30% x 500 x Rp 7. 500) = 1. 125. 000 Total Jumlah biaya produksi Jan 19 x 1 35. 000 4. 875. 000 39. 875. 000 Perhitungan Unit Ekuivalen Unit Produk selesai + ( Unit dalam proses x % Penyelesaian ) BBB = 2000 + (500 x 100%) => 2. 500 BBp = 2000 + (500 x 100% ) => 2. 500 BTK = 2000 + ( 500 x 50%) => 2. 250 BOP = 2000 + (500 x 30% ) => 2. 150

Laporan Biaya Produksi

Jurnal yang dibutuhkan 1. 2. 3. 4. Pencatatan Pemakaian Bahan Baku BDP- BBB 5. 000 Persediaan Bahan Baku 5. 000 Pencatatan Pemakaian Bahan Penolong BDP- Biaya bahan Penolong 7. 500. 000 Persediaan Bahan Penolong 7. 500. 000 Pencatatan BTK BDP-BTK 11. 250. 000 Gaji dan Upah 11. 250. 000 Pencatatan BOP BDP- BOP 16. 125. 000 Berbagai rek yang dikredit 16. 125. 000

5. 6. Mencatat produk selesai Persediaan produk Jadi 35. 000 BDP-BBB 4. 000 BDP- B. Bahan Penolong 6. 000 BDP-BTK 10. 000 BDP- BOP 15. 000 Mencatat Barang Dalam Proses akhir Persed. PDP Akhir 4. 875. 000 BDP- BBB 1. 000 BDP-B. Bahan Penolong 1. 500. 000 BDP- BTK 1. 200. 000 BDP-BOP 1. 125. 000

Metode HP. Proses Produk melalui lebih dari satu departemen Untuk Departemen I, perhitungan biaya produksinya sama dengan untuk satu departemen Untuk departemen berikutnya perhitungannya bersifat kumulatif HP. Produk departemen setelah departemen I meliputi: Biaya produksi yang dibawa dari departemen I dan Biaya produksi departemen setelah departemen I (Dep. ybs)

Metode Harga Pokok Proses Dua Departemen PT. Eliona Sari memiliki 2 departemen produksi, Dept A dan Dept B, Data produksi dan biaya kedua dept pada bulan Jan 19 x 1 adalah : Dept A Dimasukkan dalam proses 35. 000 Kg Produk selesai di transfer ke dept B 30. 000 Kg Produk selesai di transfer ke Gudang Produk dalam proses Akhir --5. 000 Kg Dept B ---24. 000 Kg 6. 000 Kg Biaya yang dikeluarkan Jan 19 x 1 BBB 70. 000 0 BTK 155. 000 270. 000 BOP 248. 000 405. 000 Tingkat penyelesaian PDP akhir BBB Biaya konversi 100 % 20 % --50%

Perhitungan Unit Ekuivalen Unit Produk selesai + ( Unit dalam proses x % Penyelesaian ) Dept A BBB = 30. 000 + (5. 000 x 100%) => 35. 000 BTK = 30. 000 + (5. 000 x 20%) => 31. 000 BOP = 30. 000 + (5. 000 x 20%) => 31. 000 Dept B BTK = 24. 000 + (6. 000 x 50%) => 27. 000 BOP = 24. 000 + (6. 000 x 50%) => 27. 000

PT. Eliona Sari Laporan Biaya Produksi Dept A Bulan Jan 19 x 1 Data Produksi Dimasukkan dalam proses 35. 000 kg Produk jadi ditransfer ke Dept B 30. 000 kg Produk dalam proses akhir 5. 000 kg Jumlah produk yang dihasilkan 35. 000 kg Biaya Dibebankan di Dept A bln Jan 19 x 1 Bi. Produksi Total biaya Unit Ekuivalen Hp/unit BBB 70. 000 35. 000 2 BTK 155. 000 31. 000 5 BOP 248. 000 31. 000 8 Jumlah 473. 000 15

Perhitungan Biaya HP produk jadi yang ditransfer ke Dept B 30. 000 Kg x Rp 15 450. 000 HP Produk dalm proses akhir BBB (100% x 5. 000 x Rp 2) = 10. 000 BTK (20% x 5. 000 x Rp 5) = 5. 000 BOP (20% x 5. 000 x Rp 8) = 8. 000 Total 23. 000 Jumlah biaya produksi Dept A Jan 19 x 1 473. 000

Laporan Biaya Produksi Departemen A

Jurnal di Dept A: 1. Pencatatan Pemakaian Bahan Baku BDP- BBB Dept A Persediaan Bahan Baku 2. Pencatatan BTK BDP-BTK Dept A Gaji dan Upah 3. 70. 000 155. 000 Pencatatan BOP BDP- BOP Dept A 248. 000 Berbagai rek yang dikredit 248. 000

4. Mencatat produk selesai di transfer ke dept B BDP- BBB dept B BDP-BBB Dept A BDP-BTK Dept A BDP- BOP Dept A 5. 450. 000 60. 000 150. 000 240. 000 Mencatat Barang Dalam Proses akhir Persed. PDP Akhir Dept A BDP- BBB Dept A BDP- BTK Dept A BDP- BOP Dept A 23. 000 10. 000 5. 000 8. 000

PT. Eliona Sari Laporan Biaya Produksi Dept B Bulan Jan 19 x 1 Data Produksi Di terima dari dept A Produk jadi ditransfer ke Gudang Produk dalam proses akhir Jumlah produk yang dihasilkan 30. 000 kg 24. 000 kg 6. 000 kg 30. 000 kg

Biaya Komulatif yang Dibebankan di Dept B bln Jan 19 x 1 Bi. Produksi HP dari dept A Total biaya Unit Hp/u Ekuivalen 450. 000 30. 000 15 Biaya yang ditambahkan Dept B BTK 270. 000 27. 000 10 BOP 405. 000 27. 000 15 Jumlah tambahan 675. 000 25 1. 125. 000 40 Total Biaya Komulatif dept B

§ Perhitungan Biaya HP produk jadi yang ditransfer ke Dept B 24. 000 Kg x Rp 40 =960. 000 HP Produk dalm proses akhir HP dari dept A (6. 000 x 15) =90. 000 Biaya tambahan di dept B BTK (50% x 6. 000 x Rp 10) =30. 000 BOP (50% x 6. 000 x Rp 15) =45. 000 75. 000 Total HP produk dalam proses Dept B 165. 000 Jumlah biaya produksi Dept B Jan 19 x 1 1. 125. 000

Laporan Biaya Produksi Departemen B

Jurnal di Dept B: 1. 2. 3. Mencatat Penerimaan Produk dari dept A BDP- BBB dept B 450. 000 BDP-BBB Dept A 60. 000 BDP-BTK Dept A 150. 000 BDP- BOP Dept A 240. 000 Pencatatan BTK BDP-BTK Dept B Gaji dan Upah 270. 000 Pencatatan BOP BDP- BOP Dept B Berbagai rek yang dikredit 405. 000

4. 5. Mencatat produk selesai di transfer ke Gudang Persediaan produk jadi 960. 000 BDP-BBB Dept B 360. 000 BDP-BTK Dept B 240. 000 BDP- BOP Dept B 360. 000 Mencatat Barang Dalam Proses akhir Persed. PDP Akhir Dept B 165. 000 BDP- BBB Dept B 90. 000 BDP- BTK Dept B 30. 000 BDP- BOP Dept B 45. 000

Pengaruh Produk Hilang Dalam Proses Terhadap Perhitungan HP. Produk Per Satuan Ø Ø Tidak semua produk yang diolah dapat menjadi produk yang baik dan memenuhi standart yang ditetapkan, ada kemungkinan terjadinya produk yang hilang Berdasarkan saat terjadinya kehilangan : * Hilang di awal proses * Hilang di akhir proses

Hilang di awal proses v v Produk yg hilang diawal proses, dianggap tidak ikut menyerap biaya produksi yg dikeluarkan oleh departemen yg bersangkutan, sehingga tidak diikut sertakan dalam perhitungan unit ekuivalen produk Dalam dept produksi pertama, produk yg hilang pada awal proses berakibat menaikkan harga pokok produksi persatuan

Hilang di awal proses v Dalam dept setelah dept produksi pertama, produk yg hilang pada awal proses mempunyai dua akibat: – – Menaikkan harga pokok produksi per unit produk yg diterima dari dept produksi sebelumnya Menaikkan harga pokok produksi per satuan yg ditambahkan dlm dept produksi stlh dept produksi yg pertama

Contoh: (HILANG AWAL PROSES) PT RAMA memproduksi produk X dengan menggunakan metode harga pokok proses, melalui 2 departemen produksi, informasi berkaitan dengan penyusunan laporan biaya produksi sbb: Data Produksi Keterangan Departemen 1 Departemen 2 Masuk dalam proses 125. 000 Unit 100. 000 Unit Barang selesai 100. 000 Unit 85. 000 Unit 20. 000 Unit 10. 000 Unit 5. 000 Unit Barang dalam proses Akhir Produk hilang awal Tingkat Penyelesaian BDP akhir Biaya bahan 100% Biaya konversi 75% 50%

Biaya produksi Jenis biaya Departemen I Departemen 2 Bahan Rp 6. 000 -‑ Tenaga kerja Rp 3. 450. 000 Rp 6. 300. 000 Overhead pabrik Rp 1. 725. 000 Rp 3. 600. 000 Hitung lah: q Biaya Produksinya dan buatkan laporan biaya produksi per departemen.

Menghitung untuk departemen 1 Unit ekuivalen : Bahan = 100. 000 + (20. 000 x 100%) = 120. 000 Konversi = 100. 000 + (20. 000 x 75%) = 115. 000 Data Produksi Dimasukkan dalam proses kg Produk jadi ditransfer ke Dept 2 100. 000 kg Produk dalam proses akhir 20. 000 kg Peoduk yang hilang awal proses 5. 000 kg Jumlah produk yang dihasilkan 125. 000

Perhitungan harga pokok Menghitung untuk departemen 1 Biaya Yang Dibebankan Dept 1 Bahan Tenaga kerja = Rp. 6. 000 : 120. 000 =Rp. 50 = Ro. 3. 450. 000 : 115. 000 = Rp. 30 Overhead pabrik =Rp. 1. 725. 000 : 115. 000 Jumlah biaya Rp 11. 175. 000 = Rp. 15 = Rp 95 Perhitungan harga pokok Harga pokok barang selesai ditranfer ke Dept 2 = 100. 000 x Rp 95 9. 500. 000 =Rp Harga pokok BDP Akhir Bahan = 100%X 20. 000 X Rp. 50 = Rp. 1. 000 Tenaga kerja = 75%X 20. 000 X Rp. 30 = Rp. 450. 000 Overhead pabrik = 75%X 20. 000 X Rp. 15 = Rp. 225. 000 Rp. 1. 675. 000 Jumlah biaya yang dibebankan Rp. 11. 175. 000

PT. RAMA Laporan Biaya Produksi Departemen A Bulan Februari 200 X Data Produksi Dimasukkan dalam proses Produk jadi yang ditrasfer ke gudang 100. 000 kg Produk dalam proses akhir 20. 000 kg Produk hilang awal Jumlah produk yang dihasilkan 5. 000 kg 125. 000 kg Biaya yang dibebankan Dep A dalam bulan Februari 200 X Total Unit Per kg 6. 000 Biaya BB Rp 120. 000 Rp 50 3. 450. 000 Biaya TK 115. 000 30 1. 725. 000 Biaya FOH 115. 000 15 Jumlah Rp 11. 175. 000 Rp 95 Perhitungan Biaya HP. produk jadi yg ditransfer ke Departemen B 100. 000 Kg X Rp 95 Harga pokok persediaan produk dalam proses akhir: Biaya BB Rp 1. 000 Biaya TK 450. 000 Biaya FOH 225. 000 Jumlah biaya produksi yang dibebankan Dep. A bulan Februari 200 X Rp 9. 500. 000 1. 675. 000 11. 175. 000

Menghitung untuk departemen 2 Unit ekuivalen: Biaya perunit Bahan = 85. 000+(10. 000 x 100%) = 95. 000 Konversi = 85. 000+(10. 000 x 50%) = 90. 000 HP BDP dari Dept 1 = Rp. 9. 500. 000: 95. 000 = Rp. 100 Tenaga kerja = Rp. 6. 300. 000: 90. 000 = Rp. 70 Overhead pabrik = Rp. 3. 600. 000: 90. 000 = Rp. 40 = Rp. 19. 400. 000 Rp. 210 Perhitungan harga pokok Harga pokok barang selesai ditranfer ke gudang = 85. 000 x Rp 210 = Rp 17. 850. 000 Harga pokok BDP Akhir HP BDP dari Dept 1 100% x 10. 000 x Rp 100 = Rp 1. 000 Tenaga kerja 50% x 10. 000 x Rp 70 = Rp 350. 000 Overhead pabrik 50% x 10. 000 x Rp 40 = Rp 200. 000 Jumlah biaya yang dibebankan 19. 400. 000 Rp 1. 550. 000 Rp

Mencatat biaya produksi dan biaya yang dibebankan pada produk selesai dan yang belum selesai. Jurnal yang diperlukan untuk contoh 3. Description Debit Credit Work in Process-Dept 1 11. 175. 000 Description Work in Process-Dept 2 Debit Credit 9. 900. 000 Material 6. 000 Payroll 6. 300. 000 Payroll 3. 450. 000 FOH control 3. 600. 000 FOH control 1. 725. 000 J. Biaya produksi dept 2 Work in Process-Dept 2 9. 500. 000 Finished Good Inventory Work in Process 1. 675. 000 Work in Process Inventory 17. 850. 000 1. 550. 000 Inventory Work in Process-Dept 1 J. Brg selesai & WIP 11. 175. 000 Work in Process-Dept 2 19. 400. 000 J. Brg selesai & WIP Jurnal formatnya sama dengan kondisi produk tidak ada yang hilang. bedanya ada penyesuaian harga per unit atas barang selesai yang ditransfer ke departemen 2

Hilang di akhir proses Produk yang hilang di akhir proses sudah ikut menyerap biaya produksi yang dikeluarkan dalam departemen yang bersangkutan, sehingga harus diperhitungkan dalam perhitungan unit ekuivalensi UE = total produk selesai + % PDP akhir + P. hilang

Contoh: (HILANG AKHIR PROSES) PT RAMA memproduksi produk X dengan menggunakan metode harga pokok proses_ melalui 2 departernen produksi, informasi berkaitan dengan penyusunan laporan biaya produksi sbb Keterangan Departemen 1 Departemen 2 Masuk dalam proses 125. 000 Unit 100. 000 Unit Barang selesai 100. 000 Unit 85. 000 Unit 20. 000 Unit 10. 000 Unit 5. 000 Unit Barang dalam proses Akhir Produksi Hilang akhir Tingkat Penyelesaian BDP akhir: 100% 75% 50% Biaya bahan Biaya konversi Biaya Produksi Jenis biaya Departemen 1 Departemen 2 Bahan Rp 5. 000 __ Tenaga kerja Rp 2. 400. 000 Rp 5. 700. 000 Overhead pabrik Rp 1. 200. 000 Rp. 3. 800. 000

Menghitung untuk departemen 1 Unit ekuivalen: Bahan = 100. 000+(20. 000 x 100%)+5. 000 = 125. 000 120. 000 Konversi Biaya per unit: Bahan 40 = 100. 000+(20. 000 x 75%)+5. 000 = = Rp. 5. 000: 125. 000 = Rp. Tenaga kerja = Rp. 2. 400. 000: 120. 000 = Rp. 20 OH Pabrik = Rp. 1. 200. 000: 120. 000 = Rp. 10 + = Rp 8. 600. 000 = Rp 70, - Perhitungan harga pokok Harga pokok barang selesai = 100. 000 x. Rp. 70 = Rp. 7. 000 Harga pokok barang hilang = 5. 000 x Rp. 70 = Rp. 350. 000 Harga pokok barang selesai di transfer ke dept 2 Harga pokok BDB Akhir Bahan 100% x 20. 000 x Rp. 40 = Rp. 800. 000 Tenaga kerja 75% x 20. 000 x Rp. 20 = Rp. 300. 000 = Rp 7. 350. 000

Menghitung untuk departemen 2 Unit ekuivalen : Bahan = 85. 000+(10. 000 x 100%)+5. 000 = 100. 000 Konversi = 85. 000+(10. 000 x 50%) +5. 000 = 95. 000 Biaya perunit : HP BDP dr Dept 1 = Rp. 7. 350. 000: 100. 000 = Rp. 73, 5 Tenaga kerja = Rp. 5. 700. 000: 95. 000 = Rp. 60 OH Pabrik = Rp. 3. 800. 000: 95. 000 = Rp. 40 + Rp. 16. 850. 000 Rp. 173, 5 Perhitungan harga pokok Harga pokok barang selesai = 85. 000 x Rp. 173, 5 = Rp 14. 747. 500 Harga pokok barang hilang = 5. 000 x Rp. 173, 5 = Rp. 867. 500 Harga pokok barang selesai di transfer ke gudang = Rp. 15. 615. 000 Harga pokok BDB Akhir BDP dari Dept 1 100% x 10. 000 x. Rp. 73, 5 = Rp. 735. 000 Tenaga kerja 50% x 10. 000 x. Rp. 60 = Rp. 300. 000 OH Pabrik 50% x 10. 000 x Rp. 40 = Rp. 200. 000 Jumlah biaya yang dibebankan Rp. 1. 235. 000 Rp. 16. 850. 000

Mencatat biaya produksi dan produk selesai dan yg belum selesai. Jurnal yang diperlukan untuk contoh diatas Description Work in Process-Dept 1 Debit Credit 8. 600. 000 Description Work in Process-Dept 2 Debit Credit 9. 500. 000 Material 5. 000 Payroll 5. 700. 000 Payroll 2. 400. 000 FOH control 3. 800. 000 FOH control 1. 200. 000 Work in Process-Dept 2 7. 350. 000 Finished Good Inventory 15. 615. 000 Work in Process Inventory 1. 250. 000 Work in Process Inventory 1. 235. 000 Work in Process-Dept I 8. 600. 000 Work in Process-Dept 2 16. 850. 000

66 Penambahan Bahan Pada Departemen Lanjutan Penambahan biaya bahan pada departemen lanjutan dapat mempengaruhi : 1. Kenaikan unit yang dihasilkan. 2. Kenaikan biaya per unit, tetapi unit yang dihasilkan tidak mengalami perubahan. 3. Kenaikan biaya per unit dan unit yang dihasilkan.

Contoh 67 PT TSM adalah perusahaan minuman dalam kemasan, mempunyai departemen produksi, yaitu departemen penvampuran departemen pengolahan. Data Produk Departemen Pencampuran Produk Masuk Proses 15. 000 liter Produk Ditransfer ke departemen pengolahan 14. 800 liter Produk dalam proses akhir 200 liter (Tingkat penyelesaian 100% bahan, 80% biaya konversi) Departemen Pengolahan Produk diterima dari departemen pencampuran Penambahan unit produk liter Produk ditransfer ke gudang Produk dalam proses akhir liter 14. 800 liter 1. 000 15. 200 liter 600

Contoh 68 Departemen Pencampuran Departemen Pengolahan Biaya Bahan Rp 1. 800. 000 Rp 1. 264. 000 Biaya Tenaga Kerja Rp 1. 122. 000 Rp 939. 000 Biaya Overhead Pabrik Rp 1. 496. 000 Rp 626. 000 Rp 4. 418. 000 Rp 2. 829. 000 Total Diminta : Susunlah laporan Biaya Produksi PT TSM untuk bulan Agustus 2006

Penyelesaian 69 Unit Ekuivalen Departemen Pencampuran Produk Selesai + (PDP akhir x Tingkat Penyelesaian) Bahan liter : 14. 800 liter + (200 liter x 100%) = 15. 000 Biaya konversi : 14. 800 liter + (200 liter x 80%) = 14. 960 liter Departemen Pengolahan Bahan baku liter : 15. 200 liter + (600 liter x 100%) = 15. 800 Biaya konversi : 15. 200 liter + (600 liter x 75%) = 15. 650 liter

Penyelesaian 70 PT TSM Laporan Biaya Produksi Departemen Pencampuran Bulan Agustus 2006 1. Skedul kuantitas Produk Masuk Proses = 15. 000 liter Produk Ditransfer ke departemen pengolahan = 14. 800 liter Produk Dalam Proses Akhir = 200 liter (100% bahan, 80% biaya konversi) 2. Biaya Dibebankan Elemen Biaya Total Unit Ekuivalen Biaya/unit Bahan baku Rp 1. 800. 000 15. 000 liter Rp 120 Tenaga kerja Rp 1. 122. 000 14. 960 liter Rp 75 BOP Rp 1. 496. 000 14. 960 liter Rp 100 Total 3. = 15. 000 liter Rp 4. 418. 000 Rp 295 Pertanggungjawaban Biaya HP. Selesai ditransfer ke departemen pengolahan 14. 800 liter x Rp 295 Rp 4. 366. 000 HP. Produk dalam Proses Biaya Bahan : 200 x 100% x Rp 120 = Rp 24. 000 Biaya Tenaga Kerja : 200 x 80% x Rp 75 = Rp 12. 000 Biaya Overhead : 200 x 80% x Rp 100 = Rp 16. 000 + Rp 52. 000 + Rp 4. 418. 000

Penyelesaian PT TSM Laporan Biaya Produksi Departemen Pengolahan 71 Bulan Agustus 2006 1. Skedul kuantitas Produk Diterima dari departemen pencampuran Produk tambahan = 14. 800 liter = 1. 000 liter = 15. 800 liter Produk Ditransfer ke gudang = 15. 200 liter Produk Dalam Proses Akhir = 600 liter (100% bahan, 75% biaya konversi) 2. 3. Biaya Dibebankan Elemen Biaya = 15. 800 liter Total Unit Ekuivalen Biaya/unit HP. Dari Departemen Pencampuran Rp 4. 366. 000 15. 800 liter Rp 276, 33 Bahan baku Rp 1. 264. 000 15. 800 liter Rp 80 Tenaga kerja Rp 939. 000 15. 650 liter Rp 60 BOP Rp 626. 000 15. 650 liter Rp 40 Pertanggungjawaban Biaya Total Rp 7. 195. 000 Rp 456, 33 HP. Selesai ditransfer ke gudang 15. 200 liter x Rp 456, 33 Rp 6. 936. 216 HP. Produk dalam Proses HP. Departemen pencampuran : 600 x Rp 276, 33 Biaya Bahan : 600 x 100% x Rp 80 = Rp 48. 000 Biaya Tenaga Kerja : 600 x 75% x Rp 60 = Rp 27. 000 Biaya Overhead : 600 x 75% x Rp 40 = Rp 18. 000 + = Rp 168. 798 Rp 258. 798 + Rp 7. 195. 014

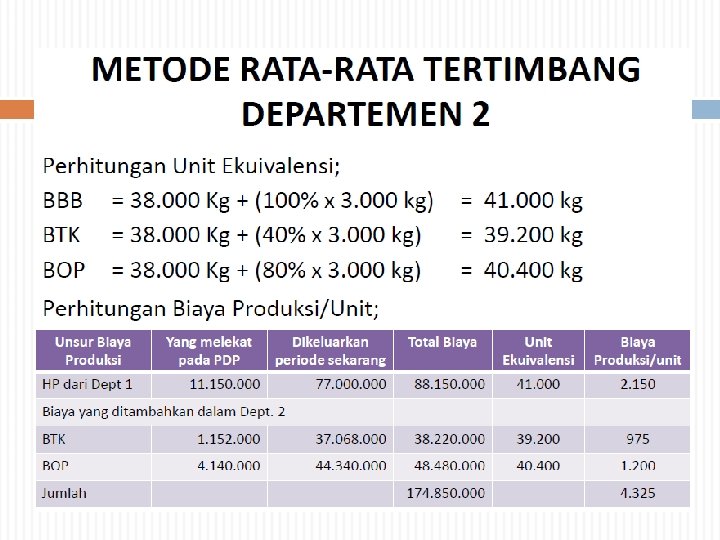

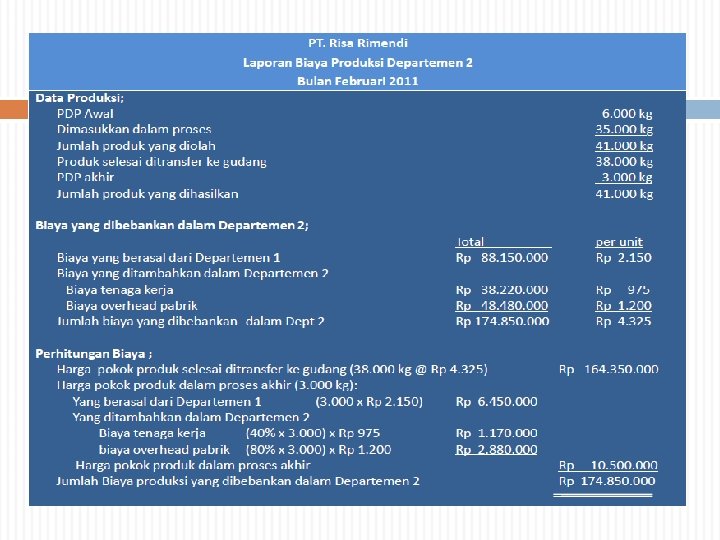

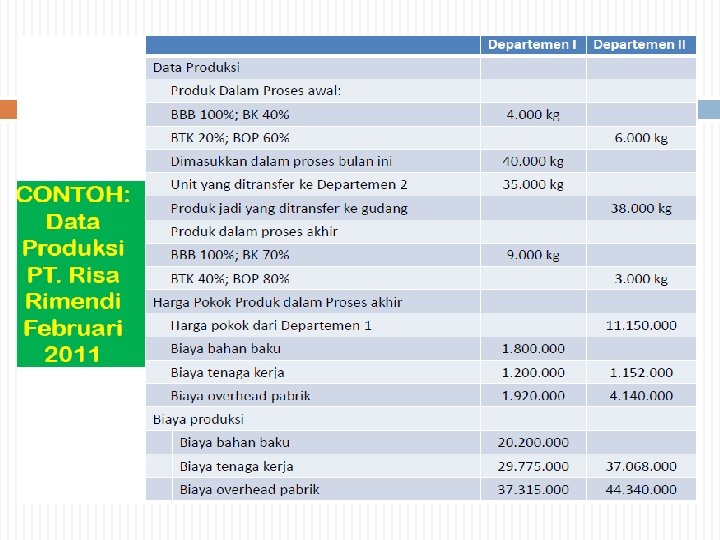

METODE HARGA POKOK PROSES Ada 2 metode biaya untuk mengkalkulasi biaya produksi barang dalam proses, dengan perhitungan unit ekuivalen produksi berbeda : Metode Harga pokok rata-rata (Average Costing) Metode Harga pokok pertama masuk pertama keluar (FIFO Costing)

Metode Harga Pokok Rata-rata (Weighted Average) Dihitung total biaya untuk masing-masing jenis biaya produksi, yaitu : biaya bahan, biaya tenaga kerja, dan biaya overhead pabrik dengan cara biaya yang melekat pada persediaan barang dalam proses awal ditambah biaya-biaya periode berjalan. Dihitung jumlah unit ekuivalen produksi yang dihasilkan dalam periode yang bersangkutan : Barang jadi (yang ditransfer ke departemen berikutnya) ditambah barang dalam proses akhir menurut unit ekuivalen. Harga pokok rata-rata kemudian dihitung berdasarkan total biaya dibagi jumlah unit ekuivalen.

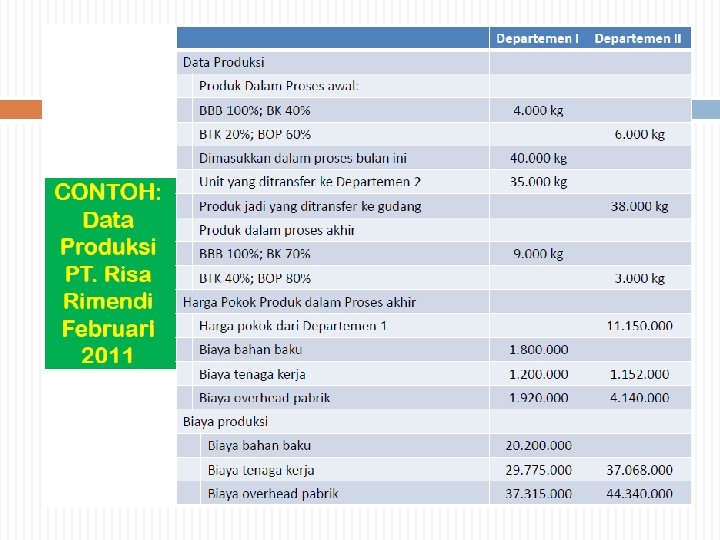

Contoh: Metode Rata-rata PT MELATI mengolah produk melalui 2 departemen , yaitu Depertemen 1 dan Departemen 2, dalam kedua tahap pengolahan produk tersebut terdapat work in process awal periode. Data produksi dan biaya produksi untuk bulan Mei 2010 sebagai berikut Data produksi Keterangan Departemen A Departemen B Barang dalam proses Awal 10. 000 Unit 5. 000 Unit Masuk dalam proses 115. 000 Unit 105. 000 Unit Barang selesai 105. 000 Unit 102. 000 Unit Barang dalam proses Akhir 20. 000 Unit 8. 000 Unit BDP awal 80% 60% BDP akhir 75% 50% Tingkat Penyelesaian konversi Tingkat penyelesaian biaya bahan semuanya 100%

Biaya Produksi bulan Mei 2006 Jenis biaya Departemen A Departemen B Biaya bahan Rp 5. 175. 000 -- Biaya tenaga kerja Rp 3. 360. 000 Rp 5. 150. 000 Biaya overhead pabrik Rp 2. 800. 000 Rp 4. 120. 000 Harga pokok BDP awal Jenis biaya Departemen A Departemen B Biaya bahan Rp 450. 000 Rp 390. 000 Biaya tenaga kerja Rp 360. 000 Rp. 362. 000 Biaya overhead pabrik Rp 80. 000 Rp 332. 000

Metode Harga pokok Rata-rata Bagaimana LAPORAN BIAYA PRODUKSI masing departemen per 31 Mei 2006 Menghitung untuk departemen A Unit ekuivalen : Bahan = 105. 000 + (20. 000 x 100%) = 125. 000 BT Kerja 120. 000 BO Pabrik = 105. 000 + (20. 000 x 75%) = 120. 000

PT MELATI DEPARTEMEN A LAPORAN BIAYA PRODUKSI BULAN MEI 2010 DATA PRODUKSI Barang dalam proses Awal (BB=100%, BK=80%) 10. 000 Unit Masuk dalam proses 115. 000 Unit Jumlah yang masuk diproduksi Dept A 125. 000 Unit Barang selesai 105. 000 Unit Barang dalam proses Akhir (BB=100%, BK=75%) 20. 000 Unit Jumlah yang diproduksi 125. 000 Unit BIAYA YANG DIBEBANKAN Elemen Biaya bin Mei H. P BDP Awal Total Biaya per unit Bahan Rp 5. 175. 000 Rp 450. 000 Rp 5. 625. 000 Rp 45 Tenaga kerja Rp 3. 360. 000 Rp 3. 720. 000 Rp 31 OH pabrik Rp 2. 800. 000 Rp 80. 000 Rp 2. 880. 000 Rp 24 Rp. 11. 335. 000 Rp 890. 000 Rp 12. 225. 000 Rp 100 Jumlah

PERHITUNGAN HARGA POKOK Harga pokok barang selesai yang ditransfer ke Departemen B 105. 000 X Rp 100 = 10. 500. 000 Harga Pokok BDP Akhir Bahan = 20. 000 x 100% x Rp 45 = Rp 900. 000 Tenaga kerja = 20. 000 x 75% x Rp 31 = Rp 465. 000 Rp

Menghitung untuk departemen B Unit ekuivalen : Brg dr Dep A= 102. 000 + (8. 000 x 100%) = 110. 000 Bahan = 102. 000 + (8. 000 x 100%) = 110. 000 BT Kerja = 102. 000 + (8. 000 x 50%) = 106. 000 BO Pabrik = 102. 000 + (8. 000 x 50%) = 106. 000

PT MELATI DEPARTEMEN B LAPORAN BIAYA PRODUKSI BULAN MEI 2010 DATA PRODUKSI Barang dalam proses Awal (BB=100%, BK=60%) 5. 000 Unit Masuk dalam proses 105. 000 Unit Barang selesai Unit 102. 000 Barang dalam proses Akhir (BB=100%, BK=50%) 8. 000 Unit BIAYA YANG DIBEBANKAN Elemen Biaya By Tambahan Brg Dept A H. P BDP Awal Rp 10. 500. 000 Total Biaya per unit Rp 10. 500. 000 Rp 95, 40 ---- Rp 390. 000 Rp 3, 60 Tenaga kerja Rp 5. 150. 000 Rp. 362. 000 Rp 5. 512. 000 Rp 52 OH pabrik Rp 4. 120. 000 Rp 332. 000 Rp 4. 452. 000 Rp 42 Jumlah Rp 19. 770. 000 Rp 1. 084. 000 Rp 20. 854. 000 Rp 193 Bahan

PERHITUNGAN HARGA POKOK Harga pokok barang selesai yang ditransfer ke Gudang barang jadi 102. 000 X Rp 193 = Rp 19. 686. 000 Harga Pokok BDP Akhir BDP dari Dep A = 8. 000 x 100% x Rp 95, 40 = Rp 763. 200 Bahan = 8. 000 x 100% x Rp 3, 6 = Rp 28. 800 Tenaga kerja = 8. 000 x 50% x Rp 52 = Rp 465. 000 Overhead pabrik = 8. 000 x 50% x Rp 42 = Rp 168. 000 Rp 1. 168. 000

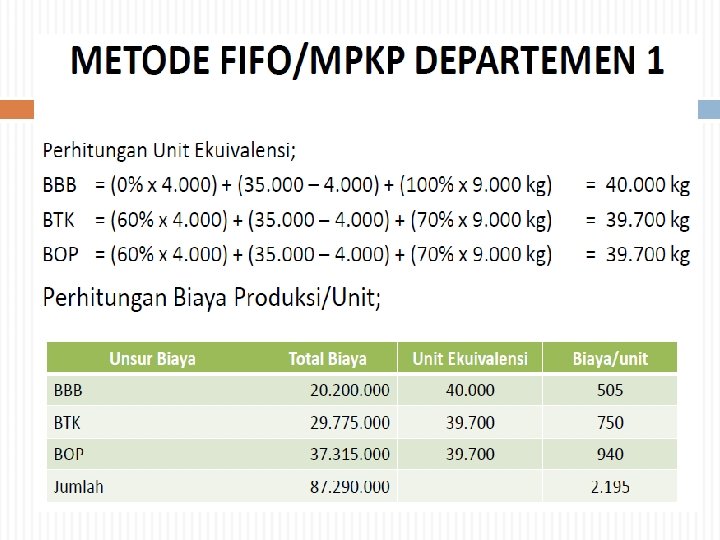

Metode Harga Pokok FIFO (First - In, First - Out) Setiap elemen harga pokok produk dalam proses awal tidak digabungkan dengan elemen biaya yang terjadi dalam periode yang bersangkutan. Produksi ekuivalen = (Produksi dalam proses awal x tingkat penyelesaian yang dibutuhkan) + Produksi Current + (Produk dalam proses akhir x Tingkat penyelesaian yang sudah dinikmati). Besarnya harga pokok satuan setiap elemen biaya dihitung sebesar elemen biaya yang terjadi pada periode yang bersangkutan dibagi

Metode Harga pokok FIFO PT. KRISMON mengolah produk melalui 2 departemen, produk yang berasal dari Dept. A dipindahkan ke Dept. B untuk diproses menjadi produk jadi yang siap digunakan. Data produksi dan biaya dalam tahun Departemen A Departemen B 200 x sbb: Produk dalam proses per awal (BB 100 %, Konversi 75%) Produk masuk proses Produk selesai ditransfer ke Dept. B Produk dalam proses akhir (BB 100 %, Konversi 50%) Produk dalam proses Awal (Konversi 50%) Produk selesai diterima dari Dept. A Produk selesai ditransfer ke gudang Produk dalam proses akhir (Konversi 80%) Produk hilang awal proses Produk rusak bersifat normal (tidak laku dijual) 400 3. 100 2. 500 — — — 500 — — — — 300 2. 500 2. 100 — 600 500 — 100

Harga pokok produk dalam proses awal Harga Pokok dari Dept. A Biaya Bahan Baku Biaya Tenaga Kerja Biaya Overhead Pabrik Departemen A — Rp. 90. 000 Rp. 65. 000 Rp. 85. 000 Departemen B Rp. 475. 000 — Rp. 150. 000 Rp. 125. 000 Biaya Ditambahkan : Biaya Bahan Baku Biaya Tenaga Kerja Biaya Overhead Pabrik Rp. 637. 000 Rp. 931. 000 Rp. 392. 000 — Rp. 910. 800 Rp. 1. 113. 200 Diminta : 1. Buatlah Laporan Harga Pokok Produksi per departemen produksi dengan menggunakan metode FIFO. 2. Buatlah jurnal yang diperlukan.

PT Krismon DEPARTEMEN A LAPORAN BIAYA PRODUKSI DATA PRODUKSI Barang dalam proses Awal 400 Unit Barang masuk proses 3. 100 Unit 3. 500 Unit Barang selesai ditransfer ke Dept. B 2. 500 Unit Barang dalam proses Akhir 500 Unit Produk hilang awal proses 500 Unit 3. 500 Unit ekuivalen : Bahan = 2. 100(2. 500 -400) + (500 x 100%) = 2. 600 Unit BT Kerja = 2. 100(2. 500 -400) + (400 x 25%) + (500 x 50%) = 2. 450 Unit BO Pabrik = 2. 100(2. 500 -400) + (400 x 25%) + (500 x 50%)= 2. 450 Unit

BIAYA YANG DIBEBANKAN Biaya persedian produk dalam proses awal Jumlah Biaya Bahan Baku 90. 000 Biaya Tenaga Kerja 65. 000 Biaya Overhead Pabrik 85. 000 240. 000 Biaya Ditambahkan : Biaya Bahan Baku Biaya Tenaga Kerja Biaya Overhead Pabrik Jumlah Biaya Tambahan Jumlah biaya yang dibebankan Biaya Per Unit 637. 000 2. 600 245, 00 931. 000 2. 450 380, 00 392. 000 2. 450 160, 00 1. 960. 000 2. 200. 000 785, 00

PERHITUNGAN HARGA POKOK Biaya ditransfer ke Dept B Biaya persedian produk dalam proses awal Biaya penyelesaian Biaya Bahan Baku Biaya Tenaga Kerja Biaya Overhead Pabrik HP di transfer masuk dan selesai Jumlah biaya yang ditransfer ke dept B Biaya persedian produk dalam proses akhir Biaya Bahan Baku Biaya Tenaga Kerja Biaya Overhead Pabrik Jumlah biaya dipetanggungjawabkan 240. 000 400 400 2. 100 0% 25% 245 - 380 38. 000 160 16. 000 294. 000 785 1. 648. 500 1. 942. 500 100% 500 50% 245 380 160 122. 500 95. 000 40. 000 257. 500 2. 200. 000

PT Krismon DEPARTEMEN B LAPORAN BIAYA PRODUKSI DATA PRODUKSI Barang dalam proses Awal Barang masuk dr dept A Unit 300 Unit 2. 500 Unit 2. 800 Barang selesai ditransfer ke Gudang 2. 100 Unit Barang dalam proses Akhir 600 Unit Produk rusak bersifat normal 100 Unit 2. 800 Unit ekuivalen : Dr Dept = 1. 800(2. 100 -300) + (600 x 100%) +100 = 2. 500 Unit Bahan = 1. 800(2. 100 -300) + (600 x 100%) +100 = 2. 500 Unit BT Kerja =1. 800(2. 100 -300)+(300 x 50%) + (600 x 80%)+100 = 2. 530 Unit

BIAYA YANG DIBEBANKAN Biaya persedian produk dalam proses awal Jumlah Biaya dari Dept A 475. 000 Biaya Tenaga Kerja 150. 000 Biaya Overhead Pabrik 125. 000 750. 000 Biaya Ditambahkan : Barang dr Dept A Biaya Tenaga Kerja Biaya Overhead Pabrik Jumlah Biaya Tambahan Jumlah biaya yang dibebankan 1. 942. 500 910. 800 2. 530 1. 113. 200 2. 530 3. 966. 500 4. 716. 500 Biaya Per Unit 777, 00 360, 00 440, 00 1. 577, 00

PERHITUNGAN HARGA POKOK Biaya ditransfer ke Gudang Biaya persedian produk dalam proses 750. 000 awal Biaya penyelesaian 300 50% 360, 00 54. 000 Biaya Tenaga Kerja 300 50% 440, 00 66. 000 870. 000 Biaya Overhead Pabrik 1. 800 1. 577, 00 2. 838. 600 Biaya HP produk selesai 100 1. 577, 00 157. 700 Biaya HP Barang rusak Jumlah biaya yang ditransfer ke dept 3. 866. 300 B Biaya persedian produk dalam proses akhir 600 100% 777, 00 466. 200 Barang dr Dept A 600 80% 360, 00 172. 800 Biaya Tenaga Kerja 600 80% 440, 00 211. 200 850. 200 Biaya Overhead Pabrik 4. 716. 500 Jumlah biaya dipetanggungjawabkan

105 Terima kasih